Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

2. tématický okruh: Rozvaha

Základy účetnictví 2. tématický okruh: Rozvaha

2

Rozvaha – charakteristika

základní účetní výkaz společně s ostatními výkazy je vyvrcholením ročních účetních prací stavový výkaz podávající informace o majetkově-finanční struktuře k určitému okamžiku základními stavebními prvky rozvahy jsou aktiva a pasiva (dluhy a vlastní kapitál)

")

3

Aktivum - definice v českých předpisech regulujících účetnictví se definice aktiva nevyskytuje (obdobná situace panuje bohužel u většiny účetních položek ), a proto učiníme úkrok stranou podle Koncepčního rámce k IFRS se AKTIVEM rozumí pravděpodobné budoucí ekonomické výhody, které daná účetní jednotka obdržela nebo kontroluje jako důsledek minulých událostí či transakcí

, a proto učiníme úkrok stranou. podle Koncepčního rámce k IFRS se AKTIVEM rozumí pravděpodobné budoucí ekonomické výhody, které daná účetní jednotka obdržela nebo kontroluje jako důsledek minulých událostí či transakcí.")

4

Aktivum – 3 hlavní znaky aby mohla být položka považována za aktivum, musí dle definice splnit tři základní podmínky: přinese v budoucnu ekonomický užitek entita tento prospěch má pod svojí výlučnou kontrolou aktivum vzniklo v důsledku minulé události či transakce

5

Aktivum - pokračování ekonomický prospěch spojený s aktivem se může projevit různými způsoby, aktivum může být např.: užito samostatně nebo v kombinaci s ostatními aktivy při produkci výrobků a poskytování služeb přeměněno v jiné aktivum použito k vypořádání dluhu rozděleno vlastníkům

6

Dluh (závazek) – definice

DLUHEM jsou pravděpodobné budoucí oběti ekonomických výhod, které pocházejí ze současných povinností firmy převést v budoucnosti majetek nebo služby jiným ekonomickým subjektům jako důsledek minulých událostí či transakcí

7

Dluh – 3 hlavní znaky aby mohla být položka považována za aktivum, musí dle definice splnit tři základní podmínky: dluh vyústí v budoucí odliv ekonomických prospěchů povinnost plnit existuje v současnosti v důsledku událostí či transakcí, kterých se účetní jednotka zúčastnila v minulosti

8

Dluh - pokračování úhrada přítomného dluhu vyústí ve vzdání se prostředků obsahující ekonomický prospěch a dluh může být vyrovnán: penězi postoupením jiného aktiva než jsou peníze poskytnutím služby přeměnou dluhu na vlastní kapitál (tzv. kapitalizace závazků)

")

9

Vlastní kapitál - definice

VLASTNÍ KAPITÁL definujeme jako zůstatkový podíl vlastníků firmy na aktivech po odečtení dluhů VK = A – D

10

Vlastní kapitál - znaky

výhoda: jednoduchá definice: nevýhody: obsah vlastního kapitálu závisí na „správném“ vymezení aktiv a dluhů takto je vlastní kapitál definován jenom jako jedna souhrnná veličina, v praxi ovšem potřebujeme pracovat s jeho podrobnější strukturou

11

Bilanční princip - podstata

základní metodický prvek účetnictví a hlavní východisko pro sestavení rozvahy při sestavování rozvahy se díváme na veškerá aktiva účetní jednotky ze dvou hledisek: z hlediska formy (tj. jaká aktiva má účetní jednotka k dispozici pro svou činnost) z hlediska financování (tj. jaký je původ zdroje financování, který byl použit pro získání těchto aktiv)

z hlediska financování (tj. jaký je původ zdroje financování, který byl použit pro získání těchto aktiv)")

12

Bilanční princip - aplikace

při sestavování rozvahy je nutné vždy dodržet bilanční princip – není možné se zabývat pouze prostředky, které účetní jednotka využívá (aktiva), aniž bychom zobrazili i původ zdrojů financování, z kterých byla tato aktiva pořízena ve své hrubé formě se bilanční princip zabývá pouze naturálními veličinami

, aniž bychom zobrazili i původ zdrojů financování, z kterých byla tato aktiva pořízena. ve své hrubé formě se bilanční princip zabývá pouze naturálními veličinami.")

13

Oceňování ve finančním účetnictví

zvyšuje vypovídací schopnost rozvahy (i ostatních výkazů) umožňuje vícerozměrnou realitu převést na jednotný (jediný) rozměr tradiční měřící jednotkou v účetnictví jsou peníze oceňováním aktiv a dluhů se rozumí proces určení peněžní částky, kterou jsou tyto prvky oceněny a zaznamenány ve výkazech díky oceňování je účetnictví zjednodušeným měřícím modelem, který poskytuje cenné informace

umožňuje vícerozměrnou realitu převést na jednotný (jediný) rozměr. tradiční měřící jednotkou v účetnictví jsou peníze. oceňováním aktiv a dluhů se rozumí proces určení peněžní částky, kterou jsou tyto prvky oceněny a zaznamenány ve výkazech. díky oceňování je účetnictví zjednodušeným měřícím modelem, který poskytuje cenné informace.")

14

Rozpoznání účetních prvků

aby mohla určitá položka být zařazena do výkazu (např. rozvahy), musí splnit definiční znaky jistého prvku (aktiva, dluhu) a zároveň ji musíme přiřadit peněžní částku ocenění si vyžaduje, aby bylo velmi pravděpodobné, že budoucí ekonomický prospěch spojený s položkou bude do podniku přicházet (aktivum) nebo z něj odcházet (dluh) položce bylo možné přisoudit hodnotu, jež může být spolehlivě změřena

, musí splnit definiční znaky jistého prvku (aktiva, dluhu) a zároveň ji musíme přiřadit peněžní částku. ocenění si vyžaduje, aby. bylo velmi pravděpodobné, že budoucí ekonomický prospěch spojený s položkou bude do podniku přicházet (aktivum) nebo z něj odcházet (dluh) položce bylo možné přisoudit hodnotu, jež může být spolehlivě změřena.")

15

Bilanční rovnice (slovně)

současnou aplikací výše uvedených metodických prvků (bilanční princip a oceňování aktiv a dluhů) získáváme jednu ze základních charakteristik rozvahy, tzv. bilanční rovnici bilanční rovnice udává, že peněžní vyjádření všech aktiv se musí rovnat peněžnímu vyjádření všech pasiv, tj.: suma aktiv (v Kč) = suma pasiv (v Kč)

získáváme jednu ze základních charakteristik rozvahy, tzv. bilanční rovnici. bilanční rovnice udává, že peněžní vyjádření všech aktiv se musí rovnat peněžnímu vyjádření všech pasiv, tj.: suma aktiv (v Kč) = suma pasiv (v Kč)")

16

Bilanční rovnice (matematicky)

")

17

Sestavení rozvahy (jednoduchý příklad)

Pořizujete automobil za Kč Váš vlastní vklad je Kč Příbuzní:„ „hodná“ babička vám dala Kč a „zlá“ babička vám půjčila Kč. Zbytek pomocí bankovního úvěru s dobou splatnosti 4 roky.

18

Rozvaha (aplikace bilančního principu)

")

19

Rozvaha (bilanční princip a oceňování A+D)

")

20

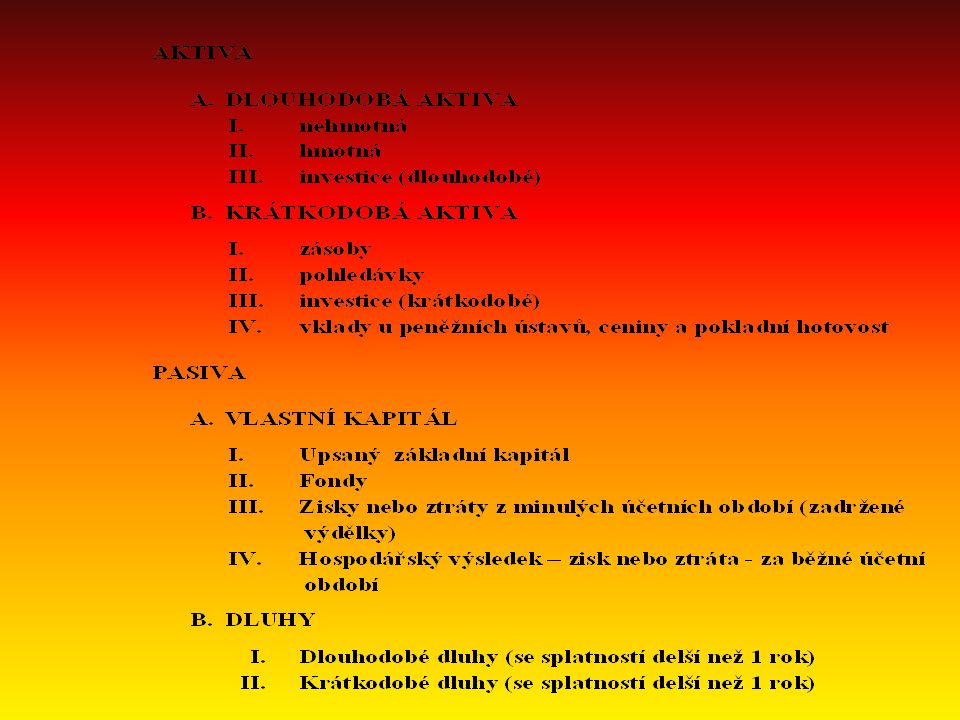

Rozvaha – formát výkazu

existují základní dva formáty rozvahy: horizontální vertikální položky určitého typu (aktiva, dluhy, vlastní kapitál) jsou řazeny v rozvaze po hromadě pro větší vypovídací schopnost rozvahy se položky v rámci hlavních skupin dále člení

jsou řazeny v rozvaze po hromadě. pro větší vypovídací schopnost rozvahy se položky v rámci hlavních skupin dále člení.")

21

Klasifikace aktiv v rozvaze (poprvé)

základním kritériem pro členění aktiv je postavení aktiva v tzv. provozním cyklu provozní cyklus je součástí širšího „životního cyklu podniku“ a představuje jednu etapu počínající (u výrobního podniku) pořízením aktiv, pokračující postupnou přeměnou těchto aktiv ve výrobky, prodejem výrobků a končící inkasem tržeb za prodané výrobky

pořízením aktiv, pokračující postupnou přeměnou těchto aktiv ve výrobky, prodejem výrobků a končící inkasem tržeb za prodané výrobky.")

22

Provozní cyklus podniku

(1) Nákup materiálu (4) Pohledávky (3) Hotové výrobky (0) + (5) Peníze (2) Nedokončená výroba

Nákup materiálu. (4) Pohledávky. (3) Hotové výrobky. (0) + (5) Peníze. (2) Nedokončená výroba.")

23

Aktiva vs. čerpání užitku

podle způsobu čerpání užitků (ekonomických prospěchů – viz definice) z aktiva při jejich užívání v provozním cyklu rozlišujeme dvě základní skupiny aktiv: aktivum vyčerpává svoji užitečnost jednorázově svým prvním (a současně i posledním) použitím ekonomický prospěch lze z aktiva čerpat opakovaně

z aktiva při jejich užívání v provozním cyklu rozlišujeme dvě základní skupiny aktiv: aktivum vyčerpává svoji užitečnost jednorázově svým prvním (a současně i posledním) použitím. ekonomický prospěch lze z aktiva čerpat opakovaně.")

24

Aktiva krátkodobá a dlouhodobá

v účetnictví se prosazuje konvence jednoho roku (viz minule) na základě kritéria čerpání užitku z aktiva a konvence jednoho roku získáváme primární charakteristiku pro členění aktiv v rozvaze do dvou hlavních skupin, a to na aktiva: krátkodobá dlouhodobá

na základě kritéria čerpání užitku z aktiva a konvence jednoho roku získáváme primární charakteristiku pro členění aktiv v rozvaze do dvou hlavních skupin, a to na aktiva: krátkodobá. dlouhodobá.")

25

Krátkodobá aktiva aktivum klasifikujeme jako krátkodobé, pokud je splněna některá z následujících podmínek: očekává se, že bude prodáno, spotřebováno či realizováno jiným způsobem v průběhu (jednoho) provozního cyklu, očekává se, že bude realizováno do 12 měsíců od rozvahového dne, je primárně drženo za účelem obchodování s ním, jedná se o peníze nebo o peněžní ekvivalenty

provozního cyklu, očekává se, že bude realizováno do 12 měsíců od rozvahového dne, je primárně drženo za účelem obchodování s ním, jedná se o peníze nebo o peněžní ekvivalenty.")

26

Dlouhodobá aktiva ostatní aktiva jsou aktivy dlouhodobými

dlouhodobá aktiva jsou taková, která podnik může využívat opakovaně po dobu delší než 1 rok a nemá v úmyslu ho prodat, nýbrž hodlá dané aktivum držet a i nadále ho používat při své činnosti

27

Klasifikace aktiv v rozvaze (podruhé)

členění aktiv na dlouhodobá a krátkodobá je první, nikoliv však jedinou klasifikací dlouhodobá a krátkodobá aktiva dále subklasifikujeme na základě jejich „fyzické podstaty“ do dílčích skupin

28

Klasifikace aktiv v rozvaze (potřetí)

posledním třídícím kritériem, které se obvykle respektuje při sestavování rozvahy, je likvidnost aktiva (neplést s likviditou!) likvidnost aktiva se vztahuje k rychlosti, za kterou může aktivum být směněno na peníze, a k nákladům, které je nutné na tuto přeměnu vynaložit aktiva se obvykle řadí od nejméně k nejvíce likvidním

likvidnost aktiva se vztahuje k rychlosti, za kterou může aktivum být směněno na peníze, a k nákladům, které je nutné na tuto přeměnu vynaložit. aktiva se obvykle řadí od nejméně k nejvíce likvidním.")

29

Klasifikace dluhů při členění dluhů v rozvaze se aplikuje opět pravidlo jednoho roku a rozlišujeme dluhy: dlouhodobé, u kterých nastává splatnost za období delší než 12 měsíců krátkodobé, jejichž splatnost je kratší než 12 měsíců

30

Klasifikace vlastní kapitálu

u této části rozvahy neexistují obecně aplikovaná pravidla velký vliv na strukturu vlastního kapitálu má právní řád (viz náš obchodní zákoník) ve většině států světa musejí být v kapitálu vykázány alespoň 3 informace: výše původního vkladu po podniku (včetně případných dodatečných pohybů) celkové zisky zadržené v podniku za dobu existence účetní jednotky zisk (ztráta) za bezprostředně skončené období

ve většině států světa musejí být v kapitálu vykázány alespoň 3 informace: výše původního vkladu po podniku (včetně případných dodatečných pohybů) celkové zisky zadržené v podniku za dobu existence účetní jednotky. zisk (ztráta) za bezprostředně skončené období.")

32

Změny rozvahových stavů

bilance udává stav k určitému okamžiku transakce, kterých se podnik účastní, mohou mít vliv na rozvahu při zachycení dopadů těchto transakcí do rozvahy je nutné respektovat rovnováhu aktiv a pasiv (bilanční princip) každá transakce se proto vždy projeví na dvou místech rozvahy vždy musí být dodržena bilanční rovnice

každá transakce se proto vždy projeví na dvou místech rozvahy. vždy musí být dodržena bilanční rovnice.")

33

Pravidla pro rozvahové změny

34

Povolené typy transakcí

Pokud uvažujeme pasiva jako celek, existují 4 možné typy transakcí: Operace zvyšující bilanční sumu v aktivech i pasivech o stejnou částku (+ +) Operace snižující bilanční sumu v aktivech i pasivech o stejnou částku (- -) Operace měnící pouze strukturu aktiv bez vlivu na pasiva (± ) Operace měnící pouze strukturu pasiv bez vlivu na aktiva ( ±)

Operace snižující bilanční sumu v aktivech i pasivech o stejnou částku (- -) Operace měnící pouze strukturu aktiv bez vlivu na pasiva (± ) Operace měnící pouze strukturu pasiv bez vlivu na aktiva ( ±)")

Podobné prezentace