Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

Rozvaha/bilance (balance sheet) a účtování

a účtování")

2

Rozvaha/bilance Proč Bilance? Bilance proto, že v jednom výkazu obsahuje p ř ehled o majetku, ale i zdrojích, z jakých byl majetek po ř ízen. Bilancuje majetek se zdroji (odkud jsem na ten majetek vzal peníze). Majetek mohou mít oba stejn ě velký, ale n ě kdo si na n ě j p ů j č il a n ě kdo je po ř ídil z vlastních prost ř edk ů. Kdo je bohatší? M ěř ítkem bohatství tedy jen majetek, ale také dluhy, což v rozvaze najdu.

. Majetek mohou mít oba stejn ě velký, ale n ě kdo si na n ě j p ů j č il a n ě kdo je po ř ídil z vlastních prost ř edk ů. Kdo je bohatší. M ěř ítkem bohatství tedy jen majetek, ale také dluhy, což v rozvaze najdu..")

3

Majetek = aktiva (assets) Majetek podniku není od toho aby jej pouze vlastnil, ale investoval do své budoucnosti – aktivn ě s ním nakládal tak, aby zbohatnul = aktiva Klí č ovými aktivy se dnes pomalu stávají nehmotná aktiva (know-how, patenty, obchodní zna č ka/brand….) Aktiva vyd ě lávají bohatství!!! Podnik bohatne.

4

Pasiva (liabilities) = zdroje = informují o tom, odkud (z jakých zdroj ů ) byl majetek podniku po ř ízen Bilan č ní rovnice: A = P

= zdroje = informují o tom, odkud (z jakých zdroj ů ) byl majetek podniku po ř ízen Bilan č ní rovnice: A = P")

5

Cena aktiv by měla vyjadřovat budoucí výdělky Teoreticky m ů žeme p ř edpokládat, že cena za kterou jsem aktiva koupil je p ř esn ě tak vysoká, abych na nich v budoucnu vyd ě lal. Praxe je jiná – P ř íklad po ř izovací ceny pozemku (p ř i koupi je cena prov ěř ená trhem). Ú č etnictví se dále této ceny drží jako klíšt ě – koncept historických cen (cena stárne x hodnota roste) = špatn ě Pozd ě ji se setkáme s pojmem „oce ň ování“ majetku

. Ú č etnictví se dále této ceny drží jako klíšt ě – koncept historických cen (cena stárne x hodnota roste) = špatn ě Pozd ě ji se setkáme s pojmem „oce ň ování majetku.")

7

Zadluženost vlastního jmění = cizí zdroje / vlastní kapitál Pohotová likvidita = (Oběžná aktiva – zásoby Krátkodobé závazky Celková zadluženost = cizí zdroje(celkové dluhy) / celková aktiva

/ celková aktiva")

8

Rozvaha – Aktiva/majetek B. Dlouhodobá – podnik je používá delší dobu než rok - Dlouhodobá aktiva nakoupená v po ř izovacích cenách - Dlouhodobá aktiva vyrobená ve vlastní režii – ocen ě na vlastními náklady C. Krátkodobá – m ě ní podobu v pr ů b ě hu roku – také ob ě žná aktiva

9

B.I. Dlouhodobá nehmotná aktiva/majetek – dnes má velký význam!!! nepen ě žní aktivum bez fyzické podstaty (Po ř izovací cena nad 60.000 K č a doba použitelnosti víc než 1 rok) z ř izovací výdaje, software, ocenitelná práva (know-how, patenty, licence), ochranná známka, autorská práva, filmy, povolení k lovu ryb…. Identifikovatelnost nehmotných aktiv – IFRS musí být možno je odd ě lit od ú č etní jednotky a p ř ípadn ě prodat, p ř evést, licencovat, pronajmout nebo sm ě nit Č eské standardy takovou podmínku nedefinují

z ř izovací výdaje, software, ocenitelná práva (know-how, patenty, licence), ochranná známka, autorská práva, filmy, povolení k lovu ryb…. Identifikovatelnost nehmotných aktiv – IFRS musí být možno je odd ě lit od ú č etní jednotky a p ř ípadn ě prodat, p ř evést, licencovat, pronajmout nebo sm ě nit Č eské standardy takovou podmínku nedefinují.")

10

B. II. Dlouhodobá hmotná aktiva/majetek Po ř izovací cena nad 40.000 K č a doba použitelnosti víc než 1 rok: pozemky, stavby, samostatné movité v ě ci a soubory movitých v ě cí (stroje, za ř ízení,…) p ě stitelské celky trvalých porostu, základní stádo a tažná zví ř ata, …..

p ě stitelské celky trvalých porostu, základní stádo a tažná zví ř ata, …...")

11

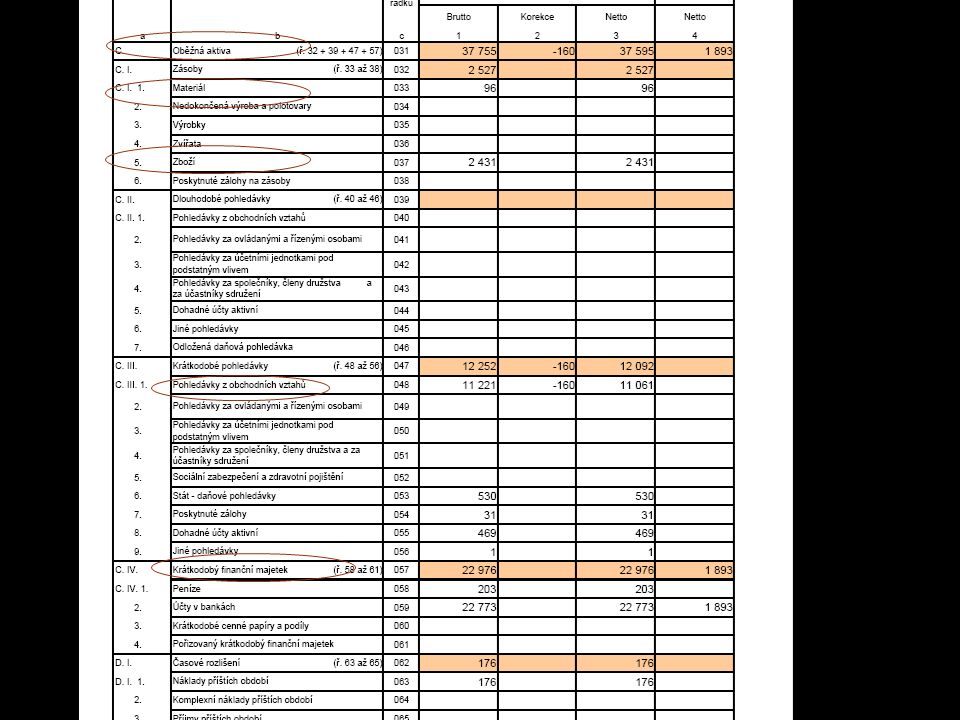

Ukázka Rozvahy:

12

Dlouhodobá aktiva – oprávky Potenciál aktiv se č asem vy č erpává – p ů vodní po ř izovací cena se sníží o tzv. oprávky – z ů statková cena Rozvaha „drží historické ceny“, které opravuje tzv. o „korekce“ na netto hodnotu. Ú č etnictví se drží konceptu historických cen jako klíšt ě, což podle č eských ú č etních standard ů m ů že zkreslovat pohled na majetek – P ř íklad po ř izovací ceny pozemku (pozemek se neodepisuje – v ú č etnictví mám po ř izovací historickou cenu p ř itom jeho hodnota mohla b ě hem let Významn ě vzr ů st/poklesnout

13

V Česku pojetí oprávek: Sloupec Brutto – po ř izovací cena Sloupec Korekce – oprávky Sloupec Netto – z ů statková cen Odpisy jsou ztrátou potenciálu aktiva za 1 rok. Sou č et všech odpis ů = oprávky/kumulované odpisy PC – oprávky = ZC Jak se odepisují pozemky?

14

B. III. Dlouhodobý finanční majetek/dlouhodobé finanční investice Tyto investice vyd ě lávají samy, bez jakékoliv aktivity. Termínované vklady s výpov ě dní lh ů tou delší než 1 rok. Cenné papíry: Akcie, dluhopisy, vkladové listy (dividendy, úroky) – finan č ní majetek Poskytnuté p ů j č ky a úv ě ry Majetkové ú č asti v jiných podnicích (podíly v ovládaných a ř ízených osobách a podíly v osobách pod podstatným vlivem) Také sem pat ř í nemovitosti, um ě lecká díla vlastn ě ná za ú č elem obchodování s nimi, nebo k uložení volných pen ě žních prost ř edk ů do majetku.

– finan č ní majetek Poskytnuté p ů j č ky a úv ě ry Majetkové ú č asti v jiných podnicích (podíly v ovládaných a ř ízených osobách a podíly v osobách pod podstatným vlivem) Také sem pat ř í nemovitosti, um ě lecká díla vlastn ě ná za ú č elem obchodování s nimi, nebo k uložení volných pen ě žních prost ř edk ů do majetku..")

15

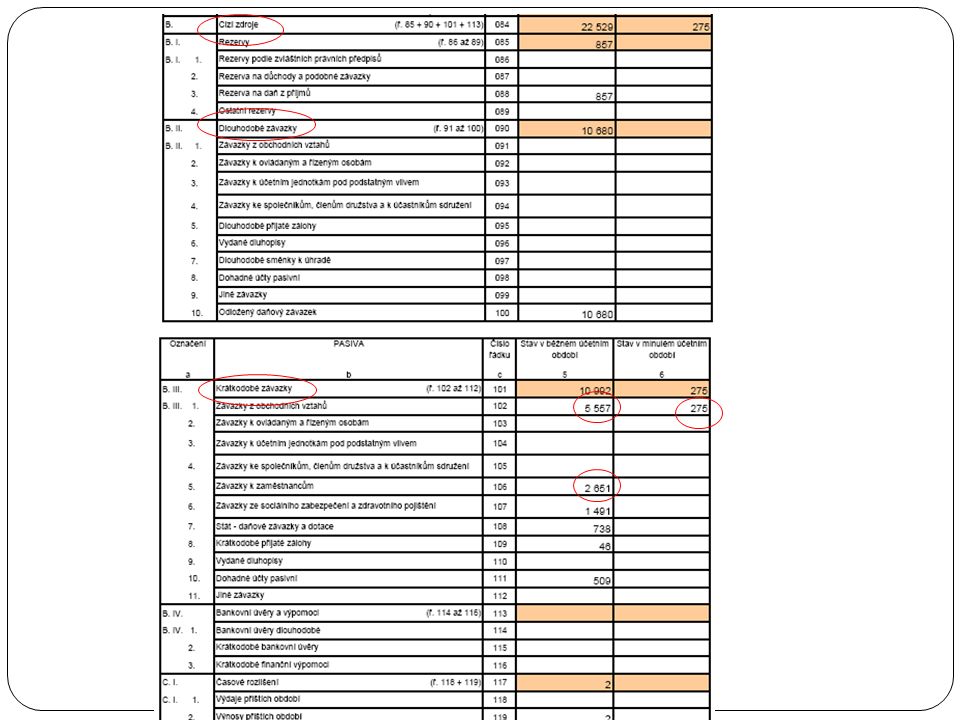

Pokračování rozvahy (2)

")

16

C. Oběžná aktiva/majetek - krátkodobá aktiva C.I. Zásoby C.I.1. Materiál – podnik koupil, aby z toho něco vyrobil nebo sám využil (střešní krytina, tonery) C.I.2. Nedokončená výroba – vše co už není materiál a ještě není výrobek C.I.3 Výroky – podnik sám vyrobil a hodlá prodat C.I.4. Zboží podnik hodlá prodat, ale sám nevyrobil, nakoupil (i stroje, budovy se kterými obchoduje/sám nevyužívá) C.III. Krátkodobé pohledávky: C.III.1. Pohledávky z obchodních vztahů (čekám na proplacení mých faktur odběrateli, zkráceně „odběratelé“) - ….. C.IV. Krátkodobý finanční majetek C. IV. 1. Peníze - Hotovost – hotovostní styk tzv. „pokladna“ C.IV.2. Účty v bankách - (BÚ) – bezhotovostní styk Nejlikvidnější složka majetku – okamžitě použitelná na úhradu závazků Zajišťují tedy platební schopnost (likviditu), ale nenesou výnosy (nebo velmi nízké)

C.I.2. Nedokončená výroba – vše co už není materiál a ještě není výrobek C.I.3 Výroky – podnik sám vyrobil a hodlá prodat C.I.4. Zboží podnik hodlá prodat, ale sám nevyrobil, nakoupil (i stroje, budovy se kterými obchoduje/sám nevyužívá) C.III. Krátkodobé pohledávky: C.III.1. Pohledávky z obchodních vztahů (čekám na proplacení mých faktur odběrateli, zkráceně „odběratelé ) - ….. C.IV. Krátkodobý finanční majetek C. IV. 1. Peníze - Hotovost – hotovostní styk tzv. „pokladna C.IV.2. Účty v bankách - (BÚ) – bezhotovostní styk Nejlikvidnější složka majetku – okamžitě použitelná na úhradu závazků Zajišťují tedy platební schopnost (likviditu), ale nenesou výnosy (nebo velmi nízké).")

18

Rozvaha - Pasiva: vlastní kapitál + cizí zdroje A. Vlastní kapitál A.I. Základní kapitál (jeho výše závisí na právní form ě, v ě tšinou se nem ě ní/nebo jen skokov ě ) A.II. Kapitálové fondy A.III. Rezervní fondy A.IV. Výsledek hospoda ř ení minulých let (zisky/ztráty z p ř edchozích let) A.V. Výsledek hospoda ř ení b ě žného roku (po zdan ě ní/ č istý zisk) - informuje, o kolik podnik zbohatl, zbohatnutí = zisk, zchudnutí = ztráta Zahajovací rozvaha – obr. na tabuli

A.II. Kapitálové fondy A.III. Rezervní fondy A.IV. Výsledek hospoda ř ení minulých let (zisky/ztráty z p ř edchozích let) A.V. Výsledek hospoda ř ení b ě žného roku (po zdan ě ní/ č istý zisk) - informuje, o kolik podnik zbohatl, zbohatnutí = zisk, zchudnutí = ztráta Zahajovací rozvaha – obr. na tabuli.")

19

Zisk po zdan ě ní

20

Pasiva B. Cizí zdroje /dluhy: - B.I. Rezervy - B.II. Dlouhodobé závazky - B.III. Krátkodobé závazky - B.III.1. Závazky z obchodních vztah ů (neproplacené došlé faktury – dlužím dodavatel ů m nap ř. p ř ijal jsem zboží/vznikla závazek zaplatit fakturu a platba zatím neprob ě hla. - B.III.5. Závazky k zam ě stnanc ů m (mzda má zpožd ě ní) - B.III.6. Závazky ze sociálního a zdravotního pojišt ě ní - B.III.7. Stát – da ň ové závazky (dlužné dan ě ) - B.III.8. P ř ijaté zálohy – závazek dodat zboží,…. B.IV. Bankovní úv ě ry – nap ř. z obchodních vztah ů (n ě kolikaletý úv ě r u banky - p ř ípad dlouhodobého úv ě ru postupn ě ro č n ě spláceného: krátkodobá č ást (sou č et úmor ů za b ě žný rok) = krátkodobý dluh, zbytek vykázán jako dlouhodobý)

- B.III.6. Závazky ze sociálního a zdravotního pojišt ě ní - B.III.7. Stát – da ň ové závazky (dlužné dan ě ) - B.III.8. P ř ijaté zálohy – závazek dodat zboží,…. B.IV. Bankovní úv ě ry – nap ř. z obchodních vztah ů (n ě kolikaletý úv ě r u banky - p ř ípad dlouhodobého úv ě ru postupn ě ro č n ě spláceného: krátkodobá č ást (sou č et úmor ů za b ě žný rok) = krátkodobý dluh, zbytek vykázán jako dlouhodobý).")

22

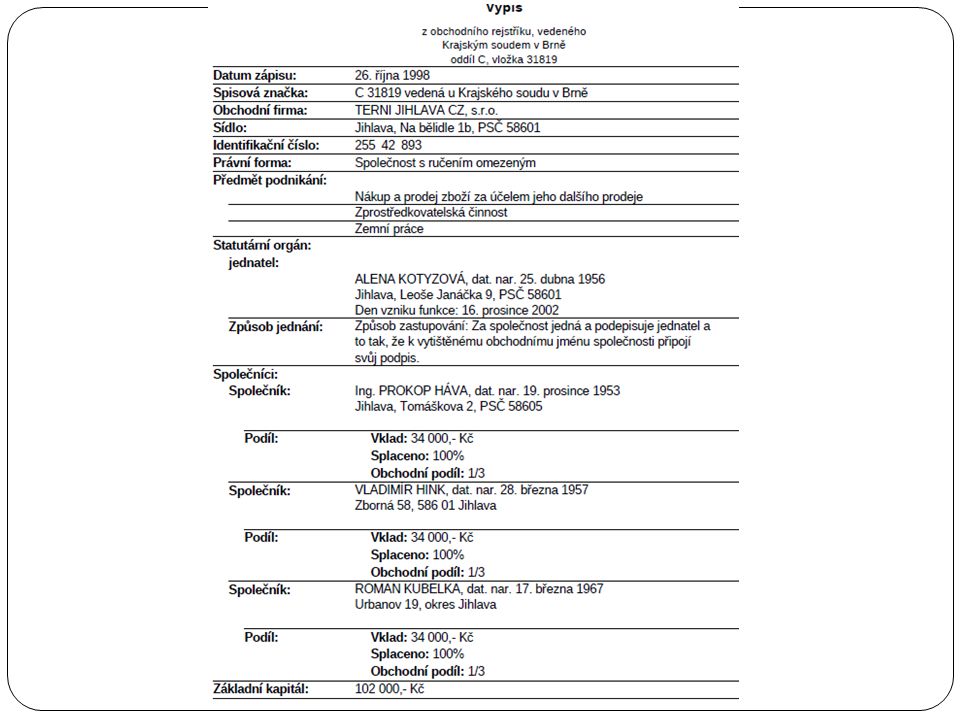

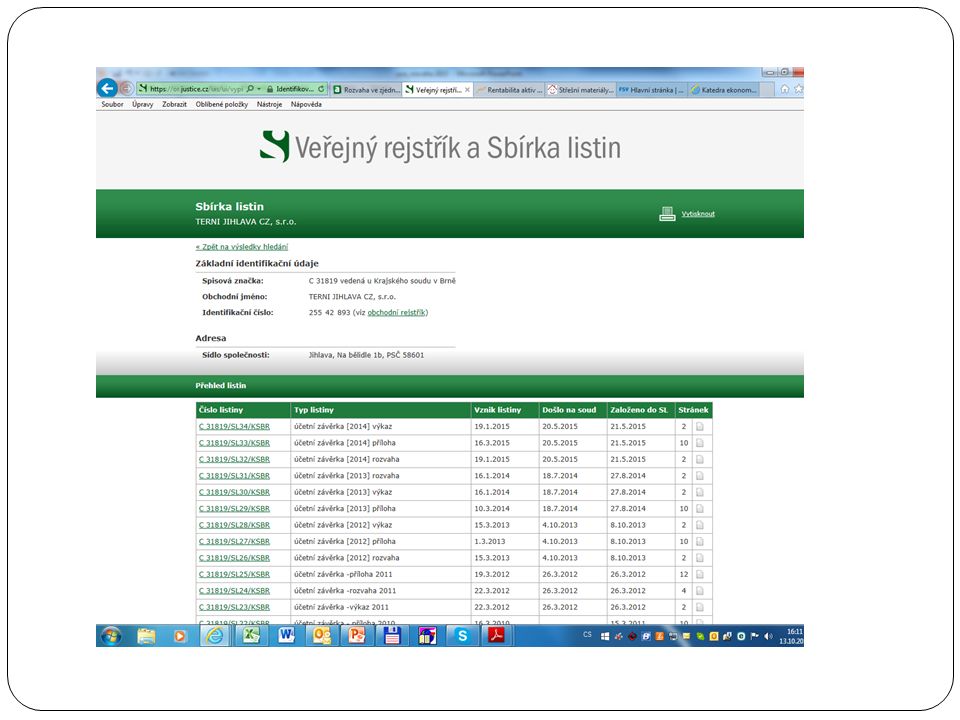

OR je jeden z mnoha různých veřejných rejstříků – najdeme firmu a jejich účetní závěrky

26

Závěr Dva pohledy na jedinou podstatu = dvojjediné chápání majetku: konkrétní formy = AKTIVA p ů vod majetku = PASIVA výchozí metodický prvek = BILAN Č NÍ PRINCIP (základ konstrukce rovnováhy AKTIVA = PASIVA

27

Účtování – změny v rozvaze čtyři základní typy změn: Zm ě na aktiv( A1 + A2 - ) Zvýšení jedné položky aktiv zp ů sobuje snížení jiné položky aktiv P ř íklad: výb ě r z ú č tu do pokladny; p ř ijatá úhrada od odb ě ratele Zm ě na pasiv ( P1 + P2 - ) Zvýšení jedné položky pasiv zp ů sobuje snížení jiné položky pasiv P ř íklad: zvýšení základ. kapitálu ze zisku Oboustranný p ř ír ů stek( A + P + ) Zvýšení jedné položky aktiv zp ů sobuje sou č asn ě zvýšení jiné položky pasiv P ř íklad: nákup zboží od dodavatele na fakturu, poskytnutí bankovního úv ě ru na ú č et Oboustranný úbytek( A - P - ) Snížení jedné položky aktiv sou č asn ě zp ů sobuje snížení jedné položky pasiv P ř íklad: úhrada dodavateli v hotovosti

Zvýšení jedné položky aktiv zp ů sobuje sou č asn ě zvýšení jiné položky pasiv P ř íklad: nákup zboží od dodavatele na fakturu, poskytnutí bankovního úv ě ru na ú č et Oboustranný úbytek( A - P - ) Snížení jedné položky aktiv sou č asn ě zp ů sobuje snížení jedné položky pasiv P ř íklad: úhrada dodavateli v hotovosti.")

28

Podvojnost a souvztažnost Finan č ní ú č etnictví je založené na podvojnosti. Podmnožinou podvojnosti je souvztažnost. Podvojnost Podvojností rozumíme zachycení každé ú č etní operace na dvou r ů zných ú č tech. Stejnou pen ě žní č ástku zapíšeme na jednu stranu prvního ú č tu a poté na opa č nou stranu ú č tu druhého. Souvztažnost Souvztažností rozumíme podvojný zápis na takové dva „správné“ ú č ty, které s danou ú č etní transakcí v ě cn ě a č asov ě souvisí. MD Ú č et Dodavatelé/D Ú č et Peníze 350 K č – platba dodavateli hotov ě

29

Účet – přehled o jedné položce rozvahy Min. je tolik ú č t ů, kolik je položek v rozvaze. Umož ň uje b ě žné sledování stavu a zm ě n jednotlivých druh ů majetku a zdroj ů krytí majetku odd ě len ě, Dále budeme pracovat s tzv. T-formou ú č tu: Levou stranu ú č tu nazýváme Má dáti (MD), Debet nebo Na vrub, pravou stranu ú č tu pak Dal (D), Kredit nebo Ve prosp ě ch.

, Debet nebo Na vrub, pravou stranu ú č tu pak Dal (D), Kredit nebo Ve prosp ě ch..")

30

Pravidlo přírůstku a úbytku na aktivních a pasivních účtech MD Aktivní D MD PasivníD PZPZ + - - + KZKZ Zrcadlov ě obrácená pravidla Každá operace se zapíše na stranu má dáti a sou č asn ě na stranu dal = podvojnost

31

Zásada dokladovosti Každá transakce/aktivita/ú č etní p ř ípad musí být podložen n ě jakým dokladem (ú č etní doklad), který prokazuje, že transakce se skute č n ě stala: faktury vystavené – vyú č tování odb ě rateli. faktury p ř ijaté – vyú č tování od dodavatele. p ř íjmové pokladní doklady – používají se u plateb za hotové výdajové pokladní doklady – na jehož základ ě se ú č tují výdaje v hotovosti. bankovní výpisy – informují o pohybu pen ě z na bankovním ú č tu. vnit ř ní (interní) ú č etní doklady – slouží pro zaú č tování hospodá ř ských operací uvnit ř podniku, nap ř. výplatní listina – pro zaú č tování mezd zam ě stnanc ů apod.

ú č etní doklady – slouží pro zaú č tování hospodá ř ských operací uvnit ř podniku, nap ř. výplatní listina – pro zaú č tování mezd zam ě stnanc ů apod..")

32

MD Zboží D MD Dodavatelé D (1) 100 (1) 100 (2) 50 MD Peníze D (2) 50

100 (1) 100 (2) 50 MD Peníze D (2) 50")

33

K účtování postačí znalost Které dv ě položky rozvahy/ú č ty jsou danou transakcí ovlivn ě ny Zda se jedná o aktivní č i pasivní položky/ú č ty Zda se zvýší č i sníží jeho stav Um ě t aplikovat pravidlo pro aktivní a pasivní ú č ty

34

Na konci účetního období Končená rozvaha vznikne sestavením konečných zůstatků z účtů Na začátku účetního období Z rozvahy se převezmou počáteční zůstatky na jednotlivé účty

35

Účetní osnova, účetní rozvrh Ú č etní osnova – seznam všech možných ú č t ů, ze kterých si podnik m ů že vybrat Ú č tový rozvrh je seznam ú č t ů, který si podnik vybral a pracuje s nimi To, že se n ě jaký ú č et za č ne používat, tomu se ř íká „otev ř ít ú č et“.

36

Ú č tová t ř ída 0 – Dlouhodobý majetek 01 – Dlouhodobý nehmotný majetek 02 – Dlouhodobý hmotný majetek odpisovaný Ú č tová t ř ída 1 – Zásoby 11 – Materiál 12 – Zásoby vlastní výroby 13 – Zboží Ú č tová t ř ída 2 – Finan č ní ú č ty 21 – Peníze 22 – Ú č ty v bankách 23 – B ě žné bankovní úv ě ry Ú č tová t ř ída 3 – Zú č tovací vztahy 31 – Pohledávky (krátkodobé i dlouhodobé) 32 – Závazky (krátkodobé) Ú č tová t ř ída 4 – Kapitálové ú č ty a dlouhodobé závazky 41 – Základní kapitál a kapitálové fondy 42 – Fondy ze zisku a p ř evedené výsledky hospoda ř ení Ú č tová t ř ída 5 – Náklady 50 – Spot ř ebované nákupy 51 – Služby 52 – Osobní náklady Ú č tová t ř ída 6 – Výnosy 60 – Tržby za vlastní výkony a zboží

32 – Závazky (krátkodobé) Ú č tová t ř ída 4 – Kapitálové ú č ty a dlouhodobé závazky 41 – Základní kapitál a kapitálové fondy 42 – Fondy ze zisku a p ř evedené výsledky hospoda ř ení Ú č tová t ř ída 5 – Náklady 50 – Spot ř ebované nákupy 51 – Služby 52 – Osobní náklady Ú č tová t ř ída 6 – Výnosy 60 – Tržby za vlastní výkony a zboží")

37

Zisk Zisk nemá samostatný ú č et – je výsledkem porovnání V a N na konci období …. Viz p ř íští p ř ednáška

38

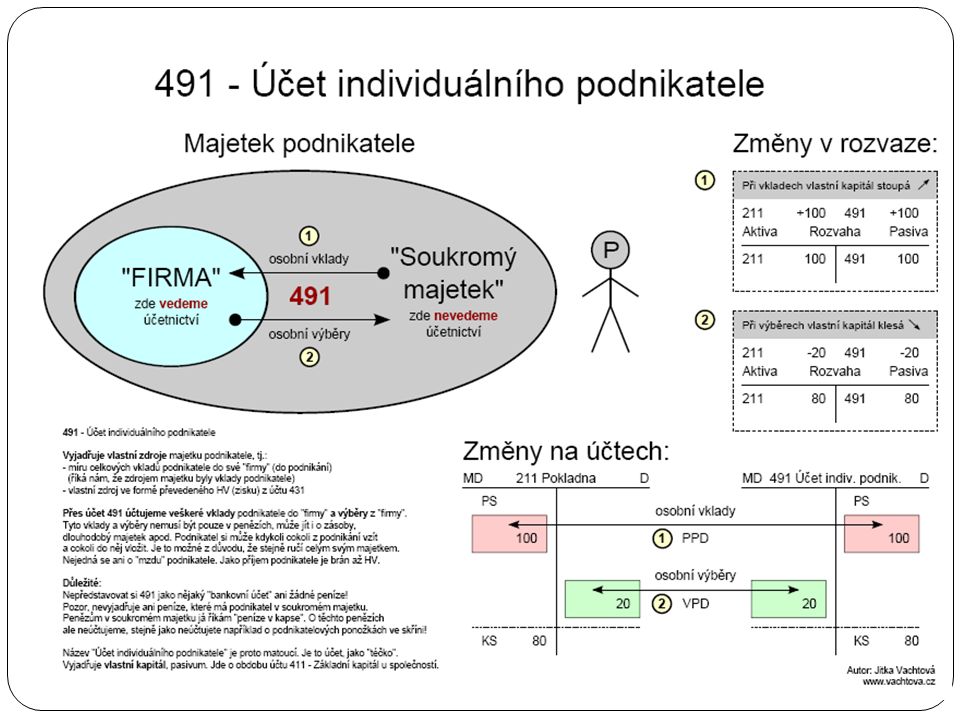

Živnostník/fyzická osoba x obchodní společnost/právnická osoba Živnostník m ů že majetek libovoln ě p ř esouvat – viz p ř íklad na tabuli Spole č nost/právnická osoba – Navýšení č i snížení majetku – složité operace z hlediska Zákona o korporacích (další vklady, upisování akcií)

")

Podobné prezentace

a účtování>")