Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

Rozvaha/bilance (balance sheet) a účtování

Murphyho zákony Gatesův zákon: Jediná důležitá informace v organizaci podniku je vědět, kdo o čem ví!

2

Rozvaha/bilance Proč Bilance?

Bilance proto, že v jednom výkazu obsahuje přehled o majetku, ale i zdrojích, z jakých byl majetek pořízen. Bilancuje majetek se zdroji (odkud jsem na ten majetek vzal peníze). Majetek mohou mít oba stejně velký, ale někdo si na něj půjčil a někdo je pořídil z vlastních prostředků. Kdo je bohatší? Měřítkem bohatství ale není jen majetek, ale také dluhy, což také v rozvaze najdu.

. Majetek mohou mít oba stejně velký, ale někdo si na něj půjčil a někdo je pořídil z vlastních prostředků. Kdo je bohatší Měřítkem bohatství ale není jen majetek, ale také dluhy, což také v rozvaze najdu.")

3

Majetek = aktiva (assets)

Majetek podniku není od toho aby jej pouze vlastnil, ale investoval do své budoucnosti – aktivně s ním nakládal tak, aby zbohatnul = aktiva Klíčovými aktivy se dnes pomalu stávají nehmotná aktiva (know-how, patenty, obchodní značka/brand….) Aktiva vydělávají bohatství!!! Podnik bohatne.

Aktiva vydělávají bohatství!!! Podnik bohatne.")

4

A = P Pasiva (liabilities)

= informují o tom, odkud (z jakých zdrojů) byl majetek podniku pořízen Bilanční rovnice: A = P

byl majetek podniku pořízen. Bilanční rovnice: A = P.")

5

Cena aktiv by měla vyjadřovat budoucí výdělky

Teoreticky můžeme předpokládat, že cena za kterou jsem aktiva koupil je přesně tak vysoká, abych na nich v budoucnu vydělal. Praxe je jiná – Příklad pořizovací ceny pozemku (při koupi je cena prověřená trhem). Účetnictví se dále této ceny drží jako klíště – koncept historických cen (cena stárne x hodnota roste) = špatně Později se setkáme s pojmem „oceňování“ majetku

. Účetnictví se dále této ceny drží jako klíště – koncept historických cen (cena stárne x hodnota roste) = špatně. Později se setkáme s pojmem „oceňování majetku.")

6

Základní struktura rozvahy

7

Zadluženost vlastního jmění = cizí zdroje / vlastní kapitál

Rentabilita vlastního kapitálu (Return on Equity) – ROE Pro vlastníky společnosti je základním kritériem pro vyhodnocení úspěšnosti jejich investice, protože vytvořený zisk posuzují jako výdělek z kapitálu, který do podniku vložili. Zjišťujeme, kolik čistého zisku připadá na jednu korunu vloženou vlastníky společnosti. Do čitatele zlomku se používá zisk po zdanění (EAT), protože daň ze zisku není součástí výdělku majitelů. ROE = EAT/vlastní kapitál, kde EAT (Earning After Tax) je čistý zisk po zdanění. Běžná likvidita (Current Ratio) Udává, kolikrát jsou oběžná aktiva vyšší než krátkodobé závazky. Lze ji interpretovat několika způsoby: 1) Kolikrát pokrývají oběžná aktiva krátkodobé závazky podniku, 2) Kolika korunami oběžných aktiv je kryta jedna koruna krátkodobých pasiv, 3) Kolikrát by byl podnik schopen uspokojit své věřitele, kdyby naráz proměnil všechna svá oběžná aktiva na hotovost.[7] Běžná likvidita = oběžná aktiva/krátkodobé závazky, Doporučené hodnoty jsou 1,8 - 2,5. Okamžitá likvidita (Cash Position Ratio) Vypočte se jako poměr finančního majetku a krátkodobých závazků. Finanční majetek jsou peněžní prostředky v pokladnách a na účtech, krátkodobé obchodovatelné cenné papíry. Okamžitá likvidita = finanční majetek/krátkodobá pasiva, Doporučená hodnota je na úrovni 0,2 - 0,5.

– ROE. Pro vlastníky společnosti je základním kritériem pro vyhodnocení úspěšnosti jejich investice, protože vytvořený zisk posuzují jako výdělek z kapitálu, který do podniku vložili. Zjišťujeme, kolik čistého zisku připadá na jednu korunu vloženou vlastníky společnosti. Do čitatele zlomku se používá zisk po zdanění (EAT), protože daň ze zisku není součástí výdělku majitelů. ROE = EAT/vlastní kapitál, kde EAT (Earning After Tax) je čistý zisk po zdanění. Běžná likvidita (Current Ratio) Udává, kolikrát jsou oběžná aktiva vyšší než krátkodobé závazky. Lze ji interpretovat několika způsoby: 1) Kolikrát pokrývají oběžná aktiva krátkodobé závazky podniku, 2) Kolika korunami oběžných aktiv je kryta jedna koruna krátkodobých pasiv, 3) Kolikrát by byl podnik schopen uspokojit své věřitele, kdyby naráz proměnil všechna svá oběžná aktiva na hotovost.[7] Běžná likvidita = oběžná aktiva/krátkodobé závazky, Doporučené hodnoty jsou 1,8 - 2,5. Okamžitá likvidita (Cash Position Ratio) Vypočte se jako poměr finančního majetku a krátkodobých závazků. Finanční majetek jsou peněžní prostředky v pokladnách a na účtech, krátkodobé obchodovatelné cenné papíry. Okamžitá likvidita = finanční majetek/krátkodobá pasiva, Doporučená hodnota je na úrovni 0,2 - 0,5.")

8

Rozvaha - Aktiva B. Dlouhodobá – podnik je používá delší dobu než rok

C. Krátkodobá – „neohřejí se“ v podniku ani rok Dlouhodobá aktiva nakoupená v pořizovacích cenách Dlouhodobá aktiva vyrobená ve vlastní režii – oceněna vlastními náklady Oceňování dlouhodobého majetku po prvotním vykázání Model pořizovací ceny (cost model) a model přecenění (revaluation model)1 Podle Evropských standardů: Precenení je nutné provádet, když se reálná hodnota významne liší od úcetní hodnoty. Hodnota aktiv muže být zvýšena nebo snížena: • zvýšení hodnoty aktiva je zachyceno souvztažne s vlastním kapitálem ve prospech fondu z precenení, • snížení hodnoty je ve výsledovce zachyceno jako náklad. V ceské právní úprave je uznáván pouze model ocenování porizovacími cenami a ošetrením snížení hodnoty. Ceská legislativa neumožnuje precenení dlouhodobého majetku smerem nahoru. Umožnuje zachytit pouze snížení hodnoty pod úcetní hodnotu majetku prostrednictvím opravných položek k majetku. Model pořizovací ceny oceňuje aktiva pořizovací cenou sníženou o oprávky a ztráty ze snížení hodnoty. Model přecenění oceňuje aktiva reálnou hodnotou určenou k datu přecenění. Pro určení reálné hodnoty lze užít cenu aktiva na aktivním trhu; pokud však neexistuje aktivní trh pro dané aktivum, může být pro odhad reálné hodnoty užita i jiná metoda, například výnosová metoda ocenění nebo přístup založený na určení nákladů obnovy upravený o opotřebení (depreciated replacement cost). IAS 16 neurčuje, jak často se má přecenění provádět. Uvádí pouze, že přecenění se má provádět s dostatečnou pravidelností tak, aby se účetní hodnota aktiva významně nelišila od jeho reálné hodnoty. Frekvence přeceňování tedy závisí na povaze příslušného aktiva; v některých případech je nutné každoroční přeceňování, jindy postačí interval tří až pěti let. Jak již bylo uvedeno, nelze model přecenění aplikovat na jednotlivé položky pozemků, budov nebo zařízení.

a model přecenění (revaluation model)1. Podle Evropských standardů: Precenení je nutné provádet, když se reálná hodnota významne liší od úcetní hodnoty. Hodnota aktiv muže být zvýšena nebo snížena: • zvýšení hodnoty aktiva je zachyceno souvztažne s vlastním kapitálem ve prospech. fondu z precenení, • snížení hodnoty je ve výsledovce zachyceno jako náklad. V ceské právní úprave je uznáván pouze model ocenování porizovacími cenami a ošetrením. snížení hodnoty. Ceská legislativa neumožnuje precenení dlouhodobého majetku smerem. nahoru. Umožnuje zachytit pouze snížení hodnoty pod úcetní hodnotu majetku. prostrednictvím opravných položek k majetku. Model pořizovací ceny oceňuje aktiva pořizovací cenou sníženou o oprávky a ztráty ze snížení hodnoty. Model přecenění oceňuje aktiva reálnou hodnotou určenou k datu přecenění. Pro určení reálné hodnoty lze užít cenu aktiva na aktivním trhu; pokud však neexistuje aktivní trh pro dané aktivum, může být pro odhad reálné hodnoty užita i jiná metoda, například výnosová metoda ocenění nebo přístup založený na určení nákladů obnovy upravený o opotřebení (depreciated replacement cost). IAS 16 neurčuje, jak často se má přecenění provádět. Uvádí pouze, že přecenění se má provádět s dostatečnou pravidelností tak, aby se účetní hodnota aktiva významně nelišila od jeho reálné hodnoty. Frekvence přeceňování tedy závisí na povaze příslušného aktiva; v některých případech je nutné každoroční přeceňování, jindy postačí interval tří až pěti let. Jak již bylo uvedeno, nelze model přecenění aplikovat na jednotlivé položky pozemků, budov nebo zařízení.")

9

B.I. Dlouhodobá nehmotná aktiva (DNA)/majetek – dnes má velký význam!!!

nepeněžní aktivum bez fyzické podstaty (Pořizovací cena nad Kč a doba použitelnosti víc než 1 rok) zřizovací výdaje, software, ocenitelná práva (know-how, patenty, licence), ochranná známka, Ale i autorská práva, filmy, povolení k lovu ryb….

zřizovací výdaje, software, ocenitelná práva (know-how, patenty, licence), ochranná známka, Ale i autorská práva, filmy, povolení k lovu ryb….")

10

Identifikovatelnost nehmotných aktiv - IFRS

musí být možno je oddělit od účetní jednotky a případně prodat, převést, licencovat, pronajmout nebo směnit České standardy takovou podmínku nedefinují

11

Ovládání aktiva - IFRS Aktivum musí mít potenciál získat budoucí ekonomické užitky a zároveň je možné omezit přístup ostatních k těmto užitkům (buď pomocí zákonných omezení - např. ochrana průmyslových práv/patentová ochrana nebo pomocí jiných způsobů ochrany (např. utajení receptury, zamezení přístupů k databázi a zabránění jejímu zneužití). Z této požadované vlastnosti potenciálního aktiva vyplývá, že za aktivum nemůže účetní jednotka považovat např. tým výborně vyškolených zaměstnanců – zaměstnance nevlastní, mohou kdykoliv z firmy odejít.

. Z této požadované vlastnosti potenciálního aktiva vyplývá, že za aktivum nemůže účetní jednotka považovat např. tým výborně vyškolených zaměstnanců – zaměstnance nevlastní, mohou kdykoliv z firmy odejít.")

12

Dvě skupiny dlouhodobých nehmotných aktiv - IFRS

- podle doby použitelnosti. První skupina je charakteristická tím, že u aktiv do ní zařazených lze určit dobu použitelnosti. Druhou skupinou jsou taková nehmotná aktiva, u kterých nelze dobu použitelnosti určit. Toto členění je důležité při odpisování nehmotných aktiv. Aktiva se stanovenou dobou použitelnosti se odpisují. Aktiva bez doby použitelnosti nejsou odpisována (IFRS). České účetní standardy nijak neupravují, pouze Zákon o dani z příjmu předepisuje povinné daňové odpisy DNA. Velkým problémem je možnost uznání nehmotných aktiv vytvořených vlastní činností. Účetní systém ČR umožňuje aktivovat pouze nehmotná aktiva určená k opakovanému prodeji. Nehmotné položky vytvořené vlastní činností a určené pro vlastní použití nebo pro výrobu jsou dle českých standardů účtovány do nákladů období, ve kterém vznikly. To může v některých případech zásadně ovlivnit vykazování hospodářského výsledku a to i v několika následujících obdobích. Naproti tomu dovoluje česká národní úprava aktivaci nehmotných aktiv vytvořených vlastní činností a použitých pro opakovaný prodej. A vůbec není posuzováno riziko plynoucí z ocenění a není brán zřetel na předpokládané budoucí užitky. V ČR jsou za nehmotné aktivum určené k odpisování považovány i zřizovací výdaje. V rámci IAS/IFRS jsou tyto výdaje účtování do nákladů období, ve kterém vznikly. Samostatnoukapitolou je oceňování. V české úpravě této problematiky se uvažuje oceňování v pořizovací ceně (historické ceně). Přecenění na fair value, tak jako je tomu v IAS 38, není umožněno, protože to česká účetní legislativa neumožňuje. Umožněno není ani testování na snížení hodnoty. Česká legislativa povoluje pouze vytvoření tzv. opravné položky. Ovšem tou lze pořizovací hodnotu v průběhu užívání upravit pouze v rámci výkaznictví, kdy se taková opravná položka objeví ve sloupci korekce rozvahy. V účetnictví zůstane zachována původní historická cena a opravná položka je účtovánaodděleně. Pomocí opravné položky lze hodnotu nehmotného aktiva pouze snižovat. V žádném případě zvyšovat. Zvyšování hodnoty jakékoliv položky je v české národní úpravě zapovězeno. Dalším samostatným problémem je doba použitelnosti. České národní předpisy nezahrnují možnost nestanovení doby použitelnosti. Při použití českých národní úpravy se vždy stanoví doba použitelnosti a po tu dobu se dané aktivum odpisuje. Není to ovšem upraveno účetní legislativou, ale tato problematika je obsažena v zákoně o dani z příjmů. Tento rozdíl může mít při přechodu na IAS/IFRS pro účetní jednotku značný dopad. Zejména v případě moderních technologických postupů v průmyslových podnicích. V těchto případech postupy IAS/IFRS říkají, že pokud je technologie na špičkové úrovni a v nejbližší době nebude překonána, doba použitelnosti se nestanoví, ale pouze se pravidelně k datu účetní závěrky ověřuje trvání předpokladu neurčení doby použitelnosti. Naproti tomu v ČR se postupuje tak, že účetní jednotka bude odepisovat takové aktivum podobu 36 měsíců dle zákona o dani z příjmů č. 586/1992 Sb. Hodnota takového aktiva tedy vstoupí do hospodářského výsledku již během 3 let, přestože se dá předpokládat, že účetní jednotka bude danou technologii používat po delší období. Může ovšem nastat i situace, kdy zmiňovaná technologie zastará dříve. V takovém případě je v rámci IAS/IFRS stanovena doba použitelnosti vždy podle vyhodnocení daného vývoje. V ČR není toto umožněno. To může do značné míry narušit přiřazení nákladů do období, ke kterým přísluší.

. České účetní standardy nijak neupravují, pouze Zákon o dani z příjmu předepisuje povinné daňové odpisy DNA. Velkým problémem je možnost uznání nehmotných aktiv vytvořených vlastní činností. Účetní systém ČR umožňuje aktivovat pouze nehmotná aktiva určená k opakovanému. prodeji. Nehmotné položky vytvořené vlastní činností a určené pro vlastní použití nebo. pro výrobu jsou dle českých standardů účtovány do nákladů období, ve kterém vznikly. To může v některých případech zásadně ovlivnit vykazování hospodářského výsledku a. to i v několika následujících obdobích. Naproti tomu dovoluje česká národní úprava. aktivaci nehmotných aktiv vytvořených vlastní činností a použitých pro opakovaný. prodej. A vůbec není posuzováno riziko plynoucí z ocenění a není brán zřetel na. předpokládané budoucí užitky. V ČR jsou za nehmotné aktivum určené k odpisování. považovány i zřizovací výdaje. V rámci IAS/IFRS jsou tyto výdaje účtování do nákladů. období, ve kterém vznikly. Samostatnoukapitolou je oceňování. V české úpravě této problematiky se uvažuje. oceňování v pořizovací ceně (historické ceně). Přecenění na fair value, tak jako je tomu. v IAS 38, není umožněno, protože to česká účetní legislativa neumožňuje. Umožněno. není ani testování na snížení hodnoty. Česká legislativa povoluje pouze vytvoření tzv. opravné položky. Ovšem tou lze pořizovací hodnotu v průběhu užívání upravit pouze. v rámci výkaznictví, kdy se taková opravná položka objeví ve sloupci korekce rozvahy. V účetnictví zůstane zachována původní historická cena a opravná položka je účtovánaodděleně. Pomocí opravné položky lze hodnotu nehmotného aktiva pouze snižovat. V žádném případě zvyšovat. Zvyšování hodnoty jakékoliv položky je v české národní. úpravě zapovězeno. Dalším samostatným problémem je doba použitelnosti. České národní předpisy. nezahrnují možnost nestanovení doby použitelnosti. Při použití českých národní úpravy. se vždy stanoví doba použitelnosti a po tu dobu se dané aktivum odpisuje. Není to. ovšem upraveno účetní legislativou, ale tato problematika je obsažena v zákoně o dani. z příjmů. Tento rozdíl může mít při přechodu na IAS/IFRS pro účetní jednotku značný. dopad. Zejména v případě moderních technologických postupů v průmyslových. podnicích. V těchto případech postupy IAS/IFRS říkají, že pokud je technologie na. špičkové úrovni a v nejbližší době nebude překonána, doba použitelnosti se nestanoví, ale pouze se pravidelně k datu účetní závěrky ověřuje trvání předpokladu neurčení doby. použitelnosti. Naproti tomu v ČR se postupuje tak, že účetní jednotka bude odepisovat. takové aktivum podobu 36 měsíců dle zákona o dani z příjmů č. 586/1992 Sb. Hodnota. takového aktiva tedy vstoupí do hospodářského výsledku již během 3 let, přestože se dá. předpokládat, že účetní jednotka bude danou technologii používat po delší období. Může ovšem nastat i situace, kdy zmiňovaná technologie zastará dříve. V takovém. případě je v rámci IAS/IFRS stanovena doba použitelnosti vždy podle vyhodnocení. daného vývoje. V ČR není toto umožněno. To může do značné míry narušit přiřazení. nákladů do období, ke kterým přísluší.")

13

B. II. Dlouhodobá hmotná aktiva/majetek

Pořizovací cena nad Kč a doba použitelnosti víc než 1 rok: pozemky, stavby, samostatné movité věci a soubory movitých věcí (stroje, zařízení,…) pěstitelské celky trvalých porostu, základní stádo a tažná zvířata, …..

pěstitelské celky trvalých porostu, základní stádo a tažná zvířata, …..")

14

Dlouhodobá aktiva – oprávky

Potenciál aktiv se časem vyčerpává – původní pořizovací cena se sníží o tzv. oprávky – zůstatková cena Rozvaha „drží historické ceny“, které opravuje tzv. o „korekce“ na netto hodnotu

15

V Česku pojetí oprávek:

Sloupec Brutto – pořizovací cena Sloupec Korekce – oprávky Sloupec Netto – zůstatková cen Odpisy jsou ztrátou potenciálu aktiva za 1 rok. Součet všech odpisů = oprávky/kumulované odpisy PC – oprávky = ZC Jak se odepisují pozemky?

16

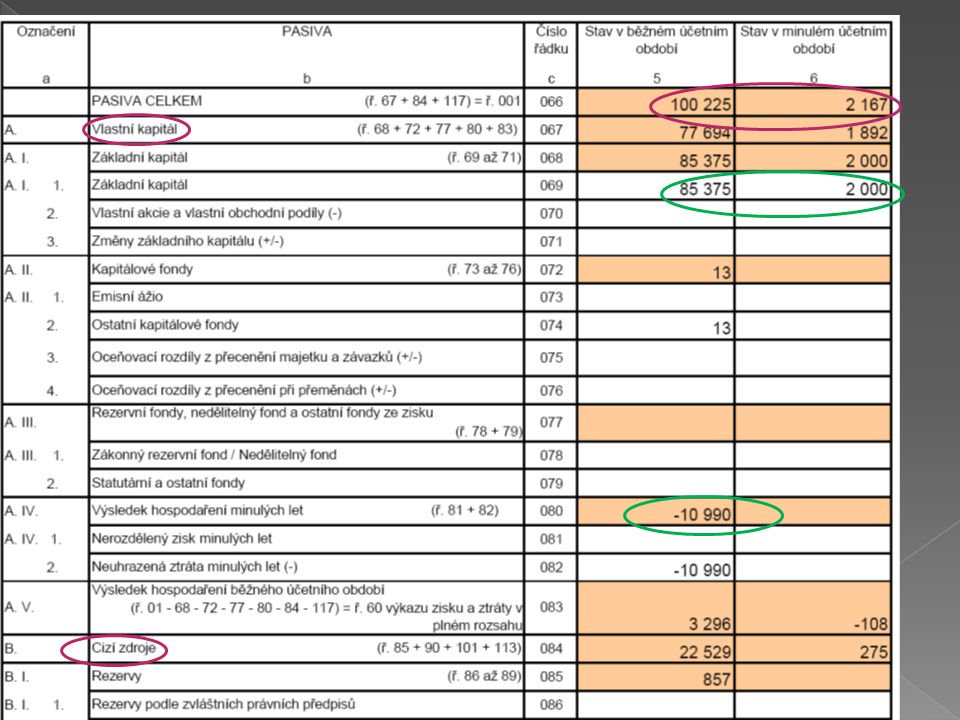

Ukázka Rozvahy:

17

Pokračování rozvahy (2)

")

19

B. III. Dlouhodobý finanční majetek/dlouhodobé investice

se v literatuře často označují jako finanční investice. Tyto investice vydělávají samy, bez jakékoliv aktivity. Každá investice s sebou ale nese určité riziko, proto i v tomto případě jsou výše zmíněné budoucí výnosy sice žádaným, nikoli však jistým jevem.

20

Dlouhodobé investice:

Termínované vklady s výpovědní lhůtou delší než 1 rok. Cenné papíry: Akcie, dluhopisy, vkladové listy (dividendy, úroky) – finanční majetek Poskytnuté půjčky a úvěry Majetkové účasti v jiných podnicích (podíly v ovládaných a řízených osobách a podíly v osobách pod podstatným vlivem) Také sem patří nemovitosti, umělecká díla vlastněná za účelem obchodování s nimi, nebo k uložení volných peněžních prostředků do majetku. Podnik chce získat ve společnosti, do níž investoval, jistý vliv s cílem zajistit si dostatečný ekonomický přínos a to: · Podstatný vliv, pokud jeho podíl na základním kapitálu společnosti činí zhruba 20 – 40%, · Rozhodující vliv, pokud podíl je vyšší než 40% (za předpokladu, že žádný jiný akcionář nemá stejný nebo vyšší podíl), · Zajištění dlouhodobého a spolehlivého obchodního spojení, pokud podíl je nižší než 20% (jde o pasivní finanční investici, obvykle bez významnějšího podílu na řízení společnosti).

– finanční majetek. Poskytnuté půjčky a úvěry. Majetkové účasti v jiných podnicích (podíly v ovládaných a řízených osobách a podíly v osobách pod podstatným vlivem) Také sem patří nemovitosti, umělecká díla vlastněná za účelem obchodování s nimi, nebo k uložení volných peněžních prostředků do majetku. Podnik chce získat ve společnosti, do níž investoval, jistý vliv s cílem zajistit si. dostatečný ekonomický přínos a to: · Podstatný vliv, pokud jeho podíl na základním kapitálu společnosti činí. zhruba 20 – 40%, · Rozhodující vliv, pokud podíl je vyšší než 40% (za předpokladu, že žádný. jiný akcionář nemá stejný nebo vyšší podíl), · Zajištění dlouhodobého a spolehlivého obchodního spojení, pokud podíl je. nižší než 20% (jde o pasivní finanční investici, obvykle bez významnějšího. podílu na řízení společnosti).")

21

Akcie Akcie je cenný papír vydávaný a.s., s nímž jsou spojena určitá práva, zejména: Právo rozhodovací - je uplatňováno akcionářem na valné hromadě. Síla rozhodovacích pravomocí odpovídá poměru vlastněných akcií k celkovému počtu vydaných (emitovaných) akcií Právo majetkové - právo podílet se na zisku je uplatňováno formou dividendy (podílu na zisku), o které rozhoduje valná hromada na návrh managementu společnosti. Výše výplaty je odvislá od hospodaření a investiční strategie společnosti. Akcionář má rovněž právo podílet se na likvidačním zůstatku při likvidaci společnosti. Dále má právo na úpis dalších akcií při zvýšení základního kapitálu atd. ….

akcií. Právo majetkové - právo podílet se na zisku je uplatňováno formou dividendy (podílu na zisku), o které rozhoduje valná hromada na návrh managementu společnosti. Výše výplaty je odvislá od hospodaření a investiční strategie společnosti. Akcionář má rovněž právo podílet se na likvidačním zůstatku při likvidaci společnosti. Dále má právo na úpis dalších akcií při zvýšení základního kapitálu atd. ….")

22

Důvod investice do akcií

Kapitálový zisk: Investor vydělává na růstu kurzu cenného papíru. Vydělává na rozdílu mezi nákupní a prodejní cenou. Dividendový zisk: Akcionář dostává „pravidelné“ výplaty finančních prostředků ze zisků společnosti. V tomto případě je nutné držet cenné papíry přes rozhodný den pro výplatu dividendy.

23

Obligace = dluhopisy (O/D)

O/D vydávají vlády, velké podniky a velké obce, aby získaly peníze na financování svého rozvoje či jiných aktivit. O/D jsou závazkem vydavatele (emitenta) vyplácet ve stanovených termínech dohodnutý úrok a na konci splatnosti vrátit investorovi vloženou částku (3, 5, 10 let). Výnosy jsou však díky jejich předem dané pravidelnosti a vyšší jistotě oproti akciím nižší. Dluhopisy jsou vydávány na dobu určitou, takže na rozdíl od akcií mají dobu splatnosti.

vyplácet ve stanovených termínech dohodnutý úrok a na konci splatnosti vrátit investorovi vloženou částku (3, 5, 10 let). Výnosy jsou však díky jejich předem dané pravidelnosti a vyšší jistotě oproti akciím nižší. Dluhopisy jsou vydávány na dobu určitou, takže na rozdíl od akcií mají dobu splatnosti.")

24

V r. 2012 velmi medializované stání dluhopisy (Řecko,…)

Nákupem dluhopisu se stáváte věřitelem podniku (či státu) a v případě neúspěchu podnikání společnosti máte lepší šanci získat své peníze zpět než akcionáři firmy. Z majetku likvidovaného podniku jsou totiž nejdříve uspokojování všichni věřitelé (držitel dluhopisu je vlastně věřitel x akcionář je majitel), zatímco akcionáři jsou až poslední. Většina zemí však udělá pro splacení svých dluhopisů maximum, protože v opačném případě by si v budoucnu musely půjčovat za výrazně horších podmínek. Bankrot státu – přiznání platební neschopnosti – restrukturalizace dluhů (věřitelé přijdou o své investice)

a v případě neúspěchu podnikání společnosti máte lepší šanci získat své peníze zpět než akcionáři firmy. Z majetku likvidovaného podniku jsou totiž nejdříve uspokojování všichni věřitelé (držitel dluhopisu je vlastně věřitel x akcionář je majitel), zatímco akcionáři jsou až poslední. Většina zemí však udělá pro splacení svých dluhopisů maximum, protože v opačném případě by si v budoucnu musely půjčovat za výrazně horších podmínek. Bankrot státu – přiznání platební neschopnosti – restrukturalizace dluhů (věřitelé přijdou o své investice)")

25

C. Oběžná aktiva/majetek Krátkodobá aktiva

C.I. Zásoby, C.II. Dlouhodobé pohledávky C.III. Krátkodobé pohledávky, C.IV. Krátkodobý finanční majetek - peníze - účty v bankách

26

C.IV. Krátkodobý finanční majetek/investice:

Investice mohou být i krátkodobé – směnky, pokladniční poukázky, vkladové listy, ….

27

Pokladniční poukázka krátkodobé dluhopisy vydáváné státem nebo orgány a institucemi veřejné správy ke krátkodobému pokrytí přechodného nedostatku peněz. Bezpečné. Jsou úročené obdobně jako půjčky.

28

Vkladové listy Vkladové listy, vkladní listy, vkladové certifikáty, depozitní certifikáty. Jsou to dluhopisy - vydávané bankami jako potvrzení o vkladu. Přijatý vklad je po sjednanou dobu úročen. Banka vydává vkladové certifikáty ve výši určitých zaokrouhlených částek na specifickou dobu splatnosti (1 měsíc, 3 měsíce, 12 měsíců apod.). Úrokový výnos je u nich vyšší než u termínových vkladů. Nominální hodnota vkladových listů obvykle činí jeden, pět, deset a padesát tisíc korun. Vkladové certifikáty mohou být vystaveny na jméno nebo na doručitele; jsou převoditelné a obchodovatelné.

. Úrokový výnos je u nich vyšší než u termínových vkladů. Nominální hodnota vkladových listů obvykle činí jeden, pět, deset a padesát tisíc korun. Vkladové certifikáty mohou být vystaveny na jméno nebo na doručitele; jsou převoditelné a obchodovatelné.")

29

Zásoby - určeny pro výrobu/méně prodej

Materiál – podnik koupil, aby z toho něco vyrobil nebo sám využil (tonery) Výrobek – podnik sám vyrobil a hodlá prodat Nedokončená výroba – vše co už není materiál a ještě není výrobek Zboží podnik hodlá prodat, ale sám nevyrobil, nakoupil (i stroje, budovy se kterými obchoduje/sám nevyužívá)

Výrobek – podnik sám vyrobil a hodlá prodat. Nedokončená výroba – vše co už není materiál a ještě není výrobek. Zboží podnik hodlá prodat, ale sám nevyrobil, nakoupil (i stroje, budovy se kterými obchoduje/sám nevyužívá)")

30

Pohledávky – aktivum – očekávám peníze

Pohledávka za odběratelem. Postup: dodání/pohledávka/zaplacení, tzv. „prodej na fakturu“ Zkráceně „odběratelé“ Faktura (papír/ – výzva k placení) Poskytnuté zálohy dodavateli– platba předem – nárok na poskytnutí služby, zboží …. Poskytnuté zálohy zaměstnancům (např. na pracovní cesty,….)

Poskytnuté zálohy dodavateli– platba předem – nárok na poskytnutí služby, zboží …. Poskytnuté zálohy zaměstnancům (např. na pracovní cesty,….)")

31

Peníze Hotovost – hotovostní styk tzv. „pokladna“

Krátkodobé vklady (BÚ) – bezhotovostní styk Ceniny, šeky (peníze ve vybraných situacích nahrazují)… Nejlikvidnější složka majetku – okamžitě použitelná na úhradu závazků Zajišťují tedy platební schopnost (likviditu), ale nenesou výnosy (nebo velmi nízké)

– bezhotovostní styk. Ceniny, šeky (peníze ve vybraných situacích nahrazují)… Nejlikvidnější složka majetku – okamžitě použitelná na úhradu závazků. Zajišťují tedy platební schopnost (likviditu), ale nenesou výnosy (nebo velmi nízké)")

32

Rozvaha - Pasiva: vlastní + cizí kapitál

Vlastní kapitál Nejčastěji je to základní kapitál a zisky (výsledek hospodaření), někdy dary Zahajovací rozvaha – obr. na tabuli Zisk na konci roku informuje, o kolik podnik zbohatl, zbohatnutí = zisk, zchudnutí = ztráta Zisk bývá v rozvaze rozdělen na položky: zisk běžného roku (aby bylo vidět jak zbohatl za rok) a zisky z předchozích let Z rozvahy nevyčteme jak zbohatnul, tuto info poskytne výsledovka – tam vidím Zisk/Ztrátu

, někdy dary. Zahajovací rozvaha – obr. na tabuli. Zisk na konci roku informuje, o kolik podnik zbohatl, zbohatnutí = zisk, zchudnutí = ztráta. Zisk bývá v rozvaze rozdělen na položky: zisk běžného roku (aby bylo vidět jak zbohatl za rok) a zisky z předchozích let. Z rozvahy nevyčteme jak zbohatnul, tuto info poskytne výsledovka – tam vidím Zisk/Ztrátu.")

34

Odloženým daňovým závazkem se rozumí částka daně z příjmů k úhradě v budoucích obdobích z titulu přechodných rozdílů. Je to jakási „rezerva" na budoucí vyšší závazek na dani z příjmů, snižuje disponibilní zisk a zabraňuje vyplatit prostředky, které budou v budoucnu na úhradu daně potřebné, v podílech na zisku. Pozor, nezaměňujte s rezervou na daň z příjmů. O odloženém daňovém závazku musí účetní jednotka, které vzniká tato povinnost a má pro účtování této daně titul, účtovat vždy. Neúčtování by znamenalo porušení principu opatrnosti. Účetnictví vychází ze zásady časové a věcné souvislosti, jejíž podstatou je přiřadit veškeré náklady a výnosy, tedy účetní operace do období, s nímž tato operace časově a věcně souvisí. Daňová povinnost k dani z příjmů je také účetním nákladem. Daňové dopady některých účetních operací však přicházejí v jiném období - se zpožděním, případně s předstihem. Úkolem odložené daně je eliminovat tyto časové rozdíly (tzv. přechodné rozdíly) a vyjádřit v účetnictví v aktuálním účetním období výsledek dané účetní operace včetně souvisejících daňových dopadů, které buď již nastaly, nebo nastanou v budoucnosti.

a vyjádřit v účetnictví v aktuálním účetním období výsledek dané účetní operace včetně souvisejících daňových dopadů, které buď již nastaly, nebo nastanou v budoucnosti.")

35

Pasiva Je to součet vlastního a cizího kapitálu

Základními položkami Vlastního kapitálu je Základní kapitál a zisky Základní kapitál se nemění/nebo jen skokově. Zisk je uváděn v podrobnosti – Zisk běžného období a Nerozdělený zisk minulých let.

36

Pasiva Cizí kapitál /dluhy:

Krátkodobé a dlouhodobé (splatný za dobu delší než rok) Drobná komplikace: Zvláštní případ dlouhodobého úvěru postupně spláceného: krátkodobá část dlouhod. dluhu (součet úmorů za běžný rok) = krátkodobý dluh, zbytek vykázán jako dlouhodobý

Drobná komplikace: Zvláštní případ dlouhodobého úvěru postupně spláceného: krátkodobá část dlouhod. dluhu (součet úmorů za běžný rok) = krátkodobý dluh, zbytek vykázán jako dlouhodobý.")

37

Krátkodobé dluhy Nejčastější: závazky vůči dodavatelům – „závazky“: příjem zboží/závazek (faktura došlá)/platba Přijaté zálohy – závazek dodat zboží,…. Závazky vůči zaměstnancům (mzda má zpoždění) Závazky vůči státu (dlužné daně)

Závazky vůči státu (dlužné daně)")

38

Živnostník/fyzická osoba x obchodní společnost/právnická osoba

Živnostník může majetek libovolně přesouvat – viz příklad na tabuli Společnost/právnická osoba – Navýšení či snížení majetku – složité operace z hlediska Obch.Z. (další vklady, upisování akcií)

")

40

Závěr Dva pohledy na jedinou podstatu = dvojjediné chápání majetku:

konkrétní formy = AKTIVA původ majetku = PASIVA výchozí metodický prvek = BILANČNÍ PRINCIP (základ konstrukce rovnováhy AKTIVA = PASIVA

41

Účtování – změny v rozvaze („zásada dokladovosti“) čtyři základní typy změn:

Změna aktiv ( A A2 - ) Zvýšení jedné položky aktiv způsobuje snížení jiné položky aktiv Příklad: výběr z účtu do pokladny; přijatá úhrada od odběratele Změna pasiv ( P P2 - ) Zvýšení jedné položky pasiv způsobuje snížení jiné položky pasiv Příklad: úhrada závazku k dodavateli z úvěru; zvýšení základ. kapitálu ze zisku Oboustranný přírůstek ( A P + ) Zvýšení jedné položky aktiv způsobuje současně zvýšení jiné položky pasiv Příklad: nákup zboží od dodavatele na fakturu, poskytnutí bankovního úvěru na účet Oboustranný úbytek ( A P - ) Snížení jedné položky aktiv současně způsobuje snížení jedné položky pasiv Příklad: úhrada závazku ke státu z běžného účtu; úhrada dodavateli v hotovosti

Zvýšení jedné položky aktiv způsobuje snížení jiné položky aktiv. Příklad: výběr z účtu do pokladny; přijatá úhrada od odběratele. Změna pasiv ( P1 + P2 - ) Zvýšení jedné položky pasiv způsobuje snížení jiné položky pasiv. Příklad: úhrada závazku k dodavateli z úvěru; zvýšení základ. kapitálu ze zisku. Oboustranný přírůstek ( A + P + ) Zvýšení jedné položky aktiv způsobuje současně zvýšení jiné položky pasiv. Příklad: nákup zboží od dodavatele na fakturu, poskytnutí bankovního úvěru na účet. Oboustranný úbytek ( A - P - ) Snížení jedné položky aktiv současně způsobuje snížení jedné položky pasiv. Příklad: úhrada závazku ke státu z běžného účtu; úhrada dodavateli v hotovosti.")

42

Změny rozvahových položek

Finanční účetnictví je založené na podvojnosti. Podmnožinou podvojnosti je souvztažnost. Podvojnost Podvojností rozumíme zachycení každé účetní operace na dvou různých účtech. Stejnou peněžní částku zapíšeme na jednu stranu prvního účtu a poté na opačnou stranu účtu druhého. Souvztažnost Souvztažností rozumíme podvojný zápis na takové dva „správné“ účty, které s danou účetní transakcí věcně a časově souvisí. MD Účet Dodavatelé/D Účet Peníze 350 Kč – platba dodavateli hotově

43

Účet – přehled o jedné položce rozvahy

Min. je tolik účtů, kolik je položek v rozvaze. Umožňuje běžné sledování stavu a změn jednotlivých druhů majetku a zdrojů krytí majetku odděleně, dvoustranné třídění účetních operací MD/D. Dále budeme pracovat s tzv. T-formou účtu: Levou stranu účtu nazýváme Má dáti (MD), Debet nebo Na vrub, pravou stranu účtu pak Dal (D), Kredit nebo Ve prospěch.

, Debet nebo Na vrub, pravou stranu účtu pak Dal (D), Kredit nebo Ve prospěch.")

44

Aktivní a pasivní účet MD Aktivní D MD Pasivní D PZ PZ KZ KZ Zrcadlově obrácená pravidla Každá operace se zapíše na stranu má dáti a současně na stranu dal = podvojnost

45

Zásada dokladovosti Každá transakce/aktivita/účetní případ musí být podložen nějakým dokladem (účetní doklad), který prokazuje, že transakce se skutečně stala Každá transakce je zaznamenaná dvakrát (dotkne se dvou položek/účtů)

, který prokazuje, že transakce se skutečně stala. Každá transakce je zaznamenaná dvakrát (dotkne se dvou položek/účtů)")

46

Sestavte z počáteční rozvahy účty s PZ

Sestavte z KZ účtů konečnou rozvahu O kolik firma zbohatla?

47

Interpretujte MD Zboží D MD Dodavatelé D (1) 100 (1) 100 (2) 50 MD Peníze D (2) 50 Nákup zboží od dodavatele (přibylo aktiv ale i dluhů) Náku dalšího zboží za hotové (přibylo aktiv ale i ubylo aktiv)

")

48

K účtování postačí znalost

Které dvě položky rozvahy/účty jsou danou transakcí ovlivněny Zda se jedná o aktivní či pasivní položky/účty Zda se zvýší či sníží Umět aplikovat pravidlo pro aktivní a pasivní účty

49

Účet – uzavírání - KZ Účet – otevírání - PZ Na konci účetního období

Končená rozvaha vznikne sestavením konečných zůstatků Na začátku účetního období Z rozvahy se převezmou počáteční zůstatky Účet – otevírání - PZ

50

Účetní osnova – seznam všech možných účtů, ze kterých si podnik může vybrat

Účtový rozvrh je seznam účtů, který si podnik vybral a pracuje s nimi To, že se nějaký účet začne používat, tomu se říká „otevřít účet“.

51

Účtová třída 0 – Dlouhodobý majetek 01 – Dlouhodobý nehmotný majetek 02 – Dlouhodobý hmotný majetek odpisovaný Účtová třída 1 – Zásoby 11 – Materiál 12 – Zásoby vlastní výroby 13 – Zboží Účtová třída 2 – Finanční účty 21 – Peníze 22 – Účty v bankách 23 – Běžné bankovní úvěry Účtová třída 3 – Zúčtovací vztahy 31 – Pohledávky (krátkodobé i dlouhodobé) 32 – Závazky (krátkodobé) Účtová třída 4 – Kapitálové účty a dlouhodobé závazky 41 – Základní kapitál a kapitálové fondy 42 – Fondy ze zisku a převedené výsledky hospodaření Účtová třída 5 – Náklady 50 – Spotřebované nákupy 51 – Služby 52 – Osobní náklady Účtová třída 6 – Výnosy 60 – Tržby za vlastní výkony a zboží

32 – Závazky (krátkodobé) Účtová třída 4 – Kapitálové účty a dlouhodobé závazky 41 – Základní kapitál a kapitálové fondy 42 – Fondy ze zisku a převedené výsledky hospodaření Účtová třída 5 – Náklady 50 – Spotřebované nákupy 51 – Služby 52 – Osobní náklady Účtová třída 6 – Výnosy 60 – Tržby za vlastní výkony a zboží")

52

Zisk nemá samostatný účet – je výsledkem porovnání V a N na konci období …. Viz příští přednáška

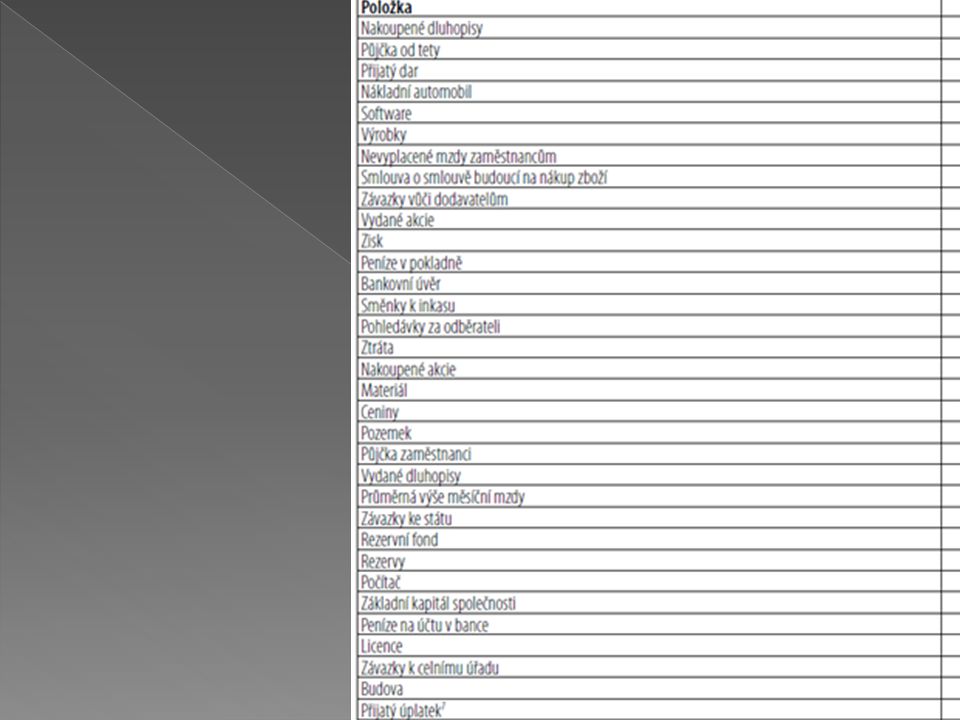

Příklad: Rozhodněte, které položky jsou A, které P a které do rozvahy vůbec nepatří

Podobné prezentace

>")