Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

Daňové odpisování majetku

Prof. Ing. Václav Vybíhal, CSc.

2

Doplnění příkladů Ing. Yvona Legierská

3

Obsah předmětu Pojmy odpisování, technické zhodnocení, modernizace a rekonstrukce majetku. Hmotný majetek. Hmotný majetek vyloučený z odpisování. Nehmotný majetek. Osoba odpisovatele (subjekt odpisování). Zásady odpisování. Vstupní cena, zvýšená vstupní cena a zůstatková cena majetku. Doba odpisování. Způsoby a metody odpisování. Odpisování nehmotného majetku. Český daňový systém Daňové odpisování majetku

. Zásady odpisování. Vstupní cena, zvýšená vstupní cena a zůstatková cena majetku. Doba odpisování. Způsoby a metody odpisování. Odpisování nehmotného majetku. Český daňový systém. Daňové odpisování majetku.")

4

1. Pojmy odpisování, technické zhodnocení, modernizace a rekonstrukce majetku

Odpisováním se rozumí zahrnování odpisů z hmotného majetku evidovaného u poplatníka, který se vztahuje k zajištění zdanitelného příjmu, do výdajů (nákladů) k zajištění tohoto příjmu. Technickým zhodnocením se rozumí vždy (§ 33) , pokud převýšily částku Kč, a to : výdaje na dokončené nástavby, přístavby a stavební úpravy; rekonstrukce majetku; modernizace majetku; uvedené výdaje nepřesahující částku Kč, které poplatník na základě svého rozhodnutí neuplatní jako daňový výdaj (náklad). Rekonstrukcí se rozumí zásahy do majetku, které mají za následek : změnu jeho účelu nebo; technických parametrů. Modernizací se rozumí : rozšíření vybavenosti majetku nebo ; použitelnosti majetku. Český daňový systém Daňové odpisování majetku 1. Pojmy odpisování, technické zhodnocení, modernizace a rekonstrukce majetku

k zajištění tohoto příjmu. Technickým zhodnocením se rozumí vždy (§ 33) , pokud převýšily částku Kč, a to : výdaje na dokončené nástavby, přístavby a stavební úpravy; rekonstrukce majetku; modernizace majetku; uvedené výdaje nepřesahující částku Kč, které poplatník na základě svého rozhodnutí neuplatní jako daňový výdaj (náklad). Rekonstrukcí se rozumí zásahy do majetku, které mají za následek : změnu jeho účelu nebo; technických parametrů. Modernizací se rozumí : rozšíření vybavenosti majetku nebo ; použitelnosti majetku. Český daňový systém. Daňové odpisování majetku. 1. Pojmy odpisování, technické zhodnocení, modernizace a rekonstrukce majetku.")

5

2. Hmotný majetek Hmotným majetkem se rozumí :

samostatné movité věci, popř. soubory movitých věcí se samostatným technicko-ekonomickým určením, jejichž vstupní cena je vyšší než Kč a mají provozně-technické funkce delší než 1 rok; budovy, domy, byty nebo nebytové prostory vymezené jako jednotky; stavby; pěstitelské porosty trvalých porostů s dobou plodnosti delší než 3 roky; dospělá zvířata a jejich skupiny, jejichž vstupní cena je vyšší než Kč; jiný majetek. Hmotným majetkem se stávají věci uvedené do stavu způsobilého obvyklému užívání, kterým se rozumí dokončení věci a splnění technických funkcí a povinností stanovených zvláštním předpisem. Český daňový systém Daňové odpisování majetku 2. Hmotný majetek

6

3. Hmotný majetek vyloučený z odpisování

Do skupiny hmotného majetku vyloučeného z odpisování patří: bezúplatně převedený majetek podle smlouvy o finančním leasingu, pokud výdaje související s jeho pořízením nepřevýší Kč; pěstitelský celek trvalých porostů s dobou plodnosti delší než 3 roky, jež nedosáhl plodonosného stáří; hydromeliorace do 2 let po jejím dokončení; umělecké dílo, které je hmotným majetkem a není součástí stavby a budovy, předměty muzejní a galerijní hodnoty a knihovní fondy; movitá kulturní památka a soubory movitých kulturních památek; hmotný majetek převzatý povinně bezúplatně; hmotný movitý majetek nabytý věřitelem v důsledku zajištění dluhu převodem práva (za určitých předpokladů); hmotný majetek, u něhož odpisy nebo zahraniční položky obdobného charakteru jako odpisy uplatňuje jiná osoba než odpisovatel podle tohoto zákona, jde-li o pronajatý hmotný majetek nebo hmotný majetek, který je předmětem finančního leasingu; hmotný majetek, jehož bezúplatné nabytí bylo od daně z příjmů osvobozeno nebo nebylo předmětem daně, s výjimkou hmotného majetku fyzické osoby nabytého dědictvím, odkazem či obmyšleným, pokud se jedná o hmotný majetek, který byl do svěřeneckého fondu vyčleněn pořízením pro případ smrti nebo obmyšleným, pokud se jedná o hmotný majetek, který zvýšil majetek svěřeneckého fondu pořízením pro případ smrti. Český daňový systém Daňové odpisování majetku 3. Hmotný majetek vyloučený z odpisování

; hmotný majetek, u něhož odpisy nebo zahraniční položky obdobného charakteru jako odpisy uplatňuje jiná osoba než odpisovatel podle tohoto zákona, jde-li o pronajatý hmotný majetek nebo hmotný majetek, který je předmětem finančního leasingu; hmotný majetek, jehož bezúplatné nabytí bylo od daně z příjmů osvobozeno nebo nebylo předmětem daně, s výjimkou hmotného majetku fyzické osoby nabytého dědictvím, odkazem či obmyšleným, pokud se jedná o hmotný majetek, který byl do svěřeneckého fondu vyčleněn pořízením pro případ smrti nebo obmyšleným, pokud se jedná o hmotný majetek, který zvýšil majetek svěřeneckého fondu pořízením pro případ smrti. Český daňový systém. Daňové odpisování majetku. 3. Hmotný majetek vyloučený z odpisování.")

7

4. Nehmotný majetek Za nehmotný majetek jsou považovány :

zřizovací výdaje; nehmotné výsledky vývoje a výzkumu; software; ocenitelná práva; jiný majetek, který je veden v účetnictví jako nehmotný majetek. Tento majetek se daňově odpisuje za podmínky, že : byl nabyt úplatně, vkladem člena obchodní korporace, tichého společníka, přeměnou, darováním nebo děděním, nebo; byl vytvořen vlastní činností za účelem obchodování s ním nebo k jeho opakovanému poskytování; vstupní cena je vyšší než Kč; doba použitelnosti je delší než 1 rok. Český daňový systém Daňové odpisování majetku 4. Nehmotný majetek

8

5. Osoba odpisovatele (subjekt odpisování)

Hmotný majetek mohou odpisovat tyto osoby (§ 28) : poplatník, který má k majetku vlastnické právo; organizační složka státu příslušná hospodařit s majetkem státu; státní příspěvková organizace, státní podnik nebo jiná státní organizace příslušná hospodařit s majetkem státu; podílový fond, jehož součástí je hmotný majetek; svěřenecký fond, jehož součástí je hmotný majetek; nástupnická obchodní korporace zanikající nebo rozdělované obchodní korporace při přeměně. Hmotný majetek odpisuje odpisovatel. Hmotný majetek je oprávněn odpisovat vždy pouze jeden poplatník. Český daňový systém Daňové odpisování majetku 5. Osoba odpisovatele (subjekt odpisování)

: poplatník, který má k majetku vlastnické právo; organizační složka státu příslušná hospodařit s majetkem státu; státní příspěvková organizace, státní podnik nebo jiná státní organizace příslušná hospodařit s majetkem státu; podílový fond, jehož součástí je hmotný majetek; svěřenecký fond, jehož součástí je hmotný majetek; nástupnická obchodní korporace zanikající nebo rozdělované obchodní korporace při přeměně. Hmotný majetek odpisuje odpisovatel. Hmotný majetek je oprávněn odpisovat vždy pouze jeden poplatník. Český daňový systém. Daňové odpisování majetku. 5. Osoba odpisovatele (subjekt odpisování)")

9

6. Zásady odpisování Při odpisování platí určité zásady, které je třeba dodržovat, a to : odpis se provádí postupně (per partes) při dodržení minimální doby odpisování, maximálně do výše vstupní ceny, případně zvýšené vstupní ceny; odpisy se zaokrouhlují na celé Kč nahoru; při odpisování majetku, který je zčásti používán k zajištění zdanitelného příjmu, se do výdajů zahrnuje poměrná část odpisů; odpisy není poplatník povinen uplatnit; odpisy lze přerušit; způsob odpisování nelze měnit po dobu odpisování; Český daňový systém Daňové odpisování majetku 6. Zásady odpisování

při dodržení minimální doby odpisování, maximálně do výše vstupní ceny, případně zvýšené vstupní ceny; odpisy se zaokrouhlují na celé Kč nahoru; při odpisování majetku, který je zčásti používán k zajištění zdanitelného příjmu, se do výdajů zahrnuje poměrná část odpisů; odpisy není poplatník povinen uplatnit; odpisy lze přerušit; způsob odpisování nelze měnit po dobu odpisování; Český daňový systém. Daňové odpisování majetku. 6. Zásady odpisování.")

10

6. Zásady odpisování odpis v plné výši (100 % ročního odpisu) lze uplatnit z hmotného majetku evidovaného v majetku poplatníka ke konci zdaňovacího období; odpis ve výši 50 % z ročního odpisu se uplatňuje např.: z hmotného majetku evidovaného k 1.1., jestliže dojde v průběhu zdaňovacího období k vyřazení hmotného majetku nebo k převedení majetku na jiné fyzické nebo právnické osoby či k ukončení samostatné činnosti nebo nájemního vztahu; u poplatníků se zdaňovacím obdobím kratším než 12 měsíců apod.; v 1. roce poplatník zatřídí hmotný majetek do odpisové skupiny a zvolí způsob odpisování; existuje možnost pokračovat v odpisování započatém původním vlastníkem při zachování způsobu odpisování, jedná se např. o tyto osoby : právní nástupce poplatníka, manžel (manželka), který má v obchodním majetku hmotný majetek, který byl již v obchodním majetku a byl odpisován manželkou (manželem); postupník při postoupení smlouvy o finančním leasingu; poplatník, který majetek vyřadil a znovu zařadil do obchodního majetku. Český daňový systém Daňové odpisování majetku 6. Zásady odpisování

lze uplatnit z hmotného majetku evidovaného v majetku poplatníka ke konci zdaňovacího období; odpis ve výši 50 % z ročního odpisu se uplatňuje např.: z hmotného majetku evidovaného k 1.1., jestliže dojde v průběhu zdaňovacího období k vyřazení hmotného majetku nebo k převedení majetku na jiné fyzické nebo právnické osoby či k ukončení samostatné činnosti nebo nájemního vztahu; u poplatníků se zdaňovacím obdobím kratším než 12 měsíců apod.; v 1. roce poplatník zatřídí hmotný majetek do odpisové skupiny a zvolí způsob odpisování; existuje možnost pokračovat v odpisování započatém původním vlastníkem při zachování způsobu odpisování, jedná se např. o tyto osoby : právní nástupce poplatníka, manžel (manželka), který má v obchodním majetku hmotný majetek, který byl již v obchodním majetku a byl odpisován manželkou (manželem); postupník při postoupení smlouvy o finančním leasingu; poplatník, který majetek vyřadil a znovu zařadil do obchodního majetku. Český daňový systém. Daňové odpisování majetku. 6. Zásady odpisování.")

11

7. Vstupní cena, zvýšená vstupní cena a zůstatková cena majetku

Vstupní cenou majetku (§ 29) se rozumí : pořizovací cena; vlastní náklady (při pořízení nebo výrobě ve vlastní režii); hodnota nesplacené pohledávky zajištěné převodem práva (u hmotného movitého majetku, který zůstává ve vlastnictví věřitele; reprodukční pořizovací cena (v ostatních případech); při bezúplatně nabytém majetku cena určená v zákonu o oceňování majetku; hodnota technického zhodnocení; přepočtená zahraniční cena. U nemovitého majetku, který poplatník pořídil úplatně v době : delší než 5 let před jeho vložením do obchodního majetku nebo v době delší než 5 let před zahájením nájmu, je vstupní cenou reprodukční pořizovací cena; kratší než 5 let před jejich vložením do obchodního majetku, nebo v době kratší než 5 let před zahájením nájmu, se pořizovací cena zvyšuje o náklady prokazatelně vynaložené na jejich opravy a technické zhodnocení. Český daňový systém Daňové odpisování majetku 7. Vstupní cena, zvýšená vstupní cena a zůstatková cena majetku

se rozumí : pořizovací cena; vlastní náklady (při pořízení nebo výrobě ve vlastní režii); hodnota nesplacené pohledávky zajištěné převodem práva (u hmotného movitého majetku, který zůstává ve vlastnictví věřitele; reprodukční pořizovací cena (v ostatních případech); při bezúplatně nabytém majetku cena určená v zákonu o oceňování majetku; hodnota technického zhodnocení; přepočtená zahraniční cena. U nemovitého majetku, který poplatník pořídil úplatně v době : delší než 5 let před jeho vložením do obchodního majetku nebo v době delší než 5 let před zahájením nájmu, je vstupní cenou reprodukční pořizovací cena; kratší než 5 let před jejich vložením do obchodního majetku, nebo v době kratší než 5 let před zahájením nájmu, se pořizovací cena zvyšuje o náklady prokazatelně vynaložené na jejich opravy a technické zhodnocení. Český daňový systém. Daňové odpisování majetku. 7. Vstupní cena, zvýšená vstupní cena a zůstatková cena majetku.")

12

7. Vstupní cena, zvýšená vstupní cena a zůstatková cena majetku

U movitého majetku pořízeném v době delší než 1 rok před vložením do obchodního majetku, je vstupní cenou reprodukční pořizovací cena. Zůstatkovou cenou (cz) se rozumí rozdíl mezi vstupní cenou hmotného majetku (cv) a celkovou výší odpisů (o) [cz = cv – o]. Zvýšenou vstupní cenou (ĉv) se rozumí vstupní cena (cv) zvýšená o technické zhodnocení (Zt), tj. ĉv = cv + Zt. Zvýšenou zůstatkovou cenou (ĉz) se pak rozumí zůstatková cena (cz) zvýšená o technické zhodnocení (Zt), tj. ĉz = cz + Zt. Český daňový systém Daňové odpisování majetku 7. Vstupní cena, zvýšená vstupní cena a zůstatková cena majetku

se rozumí rozdíl mezi vstupní cenou hmotného majetku (cv) a celkovou výší odpisů (o) [cz = cv – o]. Zvýšenou vstupní cenou (ĉv) se rozumí vstupní cena (cv) zvýšená o technické zhodnocení (Zt), tj. ĉv = cv + Zt. Zvýšenou zůstatkovou cenou (ĉz) se pak rozumí zůstatková cena (cz) zvýšená o technické zhodnocení (Zt), tj. ĉz = cz + Zt. Český daňový systém. Daňové odpisování majetku. 7. Vstupní cena, zvýšená vstupní cena a zůstatková cena majetku.")

13

Doba odpisování (počet let)

Doba odpisování (§ 30) hmotného majetku je stanovena jako minimální doba odpisování takto : Odpisová skupina Doba odpisování (počet let) 1 3 2 5 10 4 20 30 6 50 Český daňový systém Daňové odpisování majetku 8. Doba odpisování

hmotného majetku je stanovena jako minimální doba odpisování takto : Odpisová skupina. Doba odpisování (počet let) Český daňový systém. Daňové odpisování majetku. 8. Doba odpisování.")

14

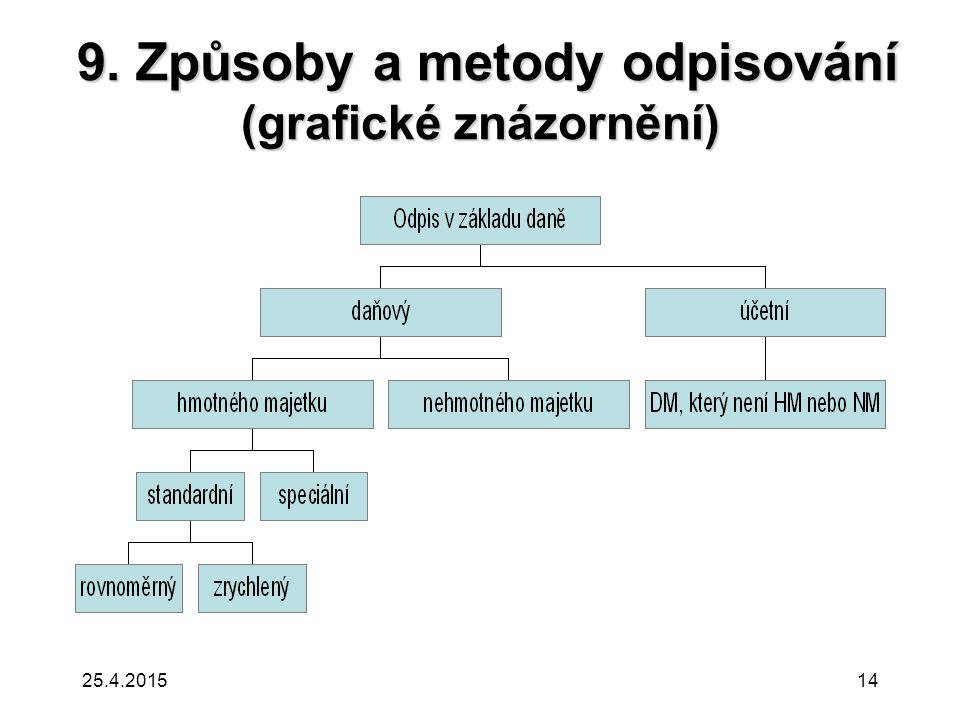

9. Způsoby a metody odpisování (grafické znázornění)

14

15

9. Způsoby a metody odpisování

Poplatník má možnost volby způsobu odpisování (rovnoměrný nebo zrychlený) a metody odpisování (lineární nebo degresivní). Rozlišujeme následující způsoby odpisování : rovnoměrný (využívá lineární metody); zrychlený (využívá degresivní metody); specifický. Při rovnoměrném způsobu odpisování se výše ročního odpisu stanoví ze součinu vstupní ceny majetku (Kč) a odpisové sazby (%). Roční odpisové sazby jsou stanoveny pro : 1. rok odpisování; další roky odpisování; zvýšenou vstupní cenu. V 1. roce odpisování může poplatník, který je 1. vlastníkem majetku, zvýšit odpis o : 10 % (u majetku zatříděného v odpisové skupině 1, 2 a 3); 15 % (u ekologických zařízení); 20 % (u strojů pro zemědělství a lesnictví). Český daňový systém Daňové odpisování majetku 9. Způsoby a metody odpisování

a metody odpisování (lineární nebo degresivní). Rozlišujeme následující způsoby odpisování : rovnoměrný (využívá lineární metody); zrychlený (využívá degresivní metody); specifický. Při rovnoměrném způsobu odpisování se výše ročního odpisu stanoví ze součinu vstupní ceny majetku (Kč) a odpisové sazby (%). Roční odpisové sazby jsou stanoveny pro : 1. rok odpisování; další roky odpisování; zvýšenou vstupní cenu. V 1. roce odpisování může poplatník, který je 1. vlastníkem majetku, zvýšit odpis o : 10 % (u majetku zatříděného v odpisové skupině 1, 2 a 3); 15 % (u ekologických zařízení); 20 % (u strojů pro zemědělství a lesnictví). Český daňový systém. Daňové odpisování majetku. 9. Způsoby a metody odpisování.")

16

9. Způsoby a metody odpisování

Maximální roční odpisové sazby jsou následující (§ 31 odst. 1 písm. a) ): Odpisová skupina rok odpisování Další roky Pro zvýšenou vstupní cenu 1 20,00 40,00 33,30 2 11,00 22,25 3 5,50 10,50 10,00 4 2,15 5,15 5,00 5 1,40 3,40 6 1,02 2,02 2,00 Český daňový systém Daňové odpisování majetku 9. Způsoby a metody odpisování

): Odpisová skupina. rok. odpisování. Další roky. Pro zvýšenou vstupní cenu ,00. 40,00. 33, ,00. 22, ,50. 10,50. 10, ,15. 5,15. 5, ,40. 3, ,02. 2,02. 2,00. Český daňový systém. Daňové odpisování majetku. 9. Způsoby a metody odpisování.")

17

Příklad 1 – rovnoměrné odpisování

Určit průběh rovnoměrných daň. odpisů zakoupené kopírky – zařazena do majetku s pořizovací cenou 240 tis. Kč. Kopírka se odepisuje v první odpisové skupině, tj. 3 roky. Odpis 2011 = x20/100= Kč Odpis 2012 = x40/100= Kč Odpis 2013 = x40/100= Kč C e l k e m Kč

18

9. Způsoby a metody odpisování

Maximální roční odpisové sazby při zvýšení odpisu v 1. roce odpisování o 10 % činí (§ 31 odst. 1 písm. d)): Odpisová skupina 1. rok odpisování Další roky Pro zvýšenou vstupní cenu 1 30,00 35,00 33,30 2 21,00 19,75 20,00 3 15,40 9,40 10,00 Český daňový systém Daňové odpisování majetku 9. Způsoby a metody odpisování

): Odpisová skupina. 1. rok. odpisování. Další roky. Pro zvýšenou vstupní cenu ,00. 35,00. 33, ,00. 19,75. 20, ,40. 9,40. 10,00. Český daňový systém. Daňové odpisování majetku. 9. Způsoby a metody odpisování.")

19

Příklad 2 – rovnoměrné urychlené odpisování o 10 %

Určit průběh rovnoměrných daň. odpisů zakoupené kopírky – zařazena do majetku s pořizovací cenou 240 tis. Kč. Kopírka se odepisuje v první odpisové skupině. Odpis 2011 = x30/100= Kč Odpis 2012 = x35/100= Kč Odpis 2013 = x35/100= Kč C e l k e m Kč

20

9. Způsoby a metody odpisování

Maximální roční odpisové sazby při zvýšení odpisu v 1. roce odpisování o 15 % (§ 31 odst. 1 písm. c)) činí : Odpisová skupina rok odpisování Další roky Pro zvýšenou vstupní cenu 1 35,00 32,50 33,30 2 26,00 18,50 20,00 3 19,00 9,00 10,00 Český daňový systém Daňové odpisování majetku 9. Způsoby a metody odpisování

) činí : Odpisová skupina. rok. odpisování. Další roky. Pro zvýšenou vstupní cenu ,00. 32,50. 33, ,00. 18,50. 20, ,00. 9,00. 10,00. Český daňový systém. Daňové odpisování majetku. 9. Způsoby a metody odpisování.")

21

9. Způsoby a metody odpisování

Maximální roční odpisové sazby při zvýšení odpisu v 1. roce odpisování o 20 % (§ 31 odst. 1 písm. b)) činí : Odpisová skupina rok odpisování Další roky Pro zvýšenou vstupní cenu 1 40,00 30,00 33,30 2 31,00 17,25 20,00 3 24,40 8,40 10,00 Český daňový systém Daňové odpisování majetku 9. Způsoby a metody odpisování

) činí : Odpisová skupina. rok. odpisování. Další roky. Pro zvýšenou vstupní cenu ,00. 30,00. 33, ,00. 17,25. 20, ,40. 8,40. 10,00. Český daňový systém. Daňové odpisování majetku. 9. Způsoby a metody odpisování.")

22

9. Způsoby a metody odpisování

Při zrychleném způsobu odpisování (§ 32) se : v 1. roce odpisování vstupní cena dělí koeficientem; v následujících letech odpisování se vychází z dvojnásobku zůstatkové ceny, který se podělí koeficientem, který se snižuje o jednotku, která znamená počet let, po které byl již majetek odpisován. Při výpočtu odpisů se využívají následující hodnoty koeficientů : Odpisová skupina 1.rok odpisování Další roky Pro zvýšenou vstupní cenu 1 3 4 2 5 6 10 11 20 21 30 31 50 51 Český daňový systém Daňové odpisování majetku 9. Způsoby a metody odpisování

se : v 1. roce odpisování vstupní cena dělí koeficientem; v následujících letech odpisování se vychází z dvojnásobku zůstatkové ceny, který se podělí koeficientem, který se snižuje o jednotku, která znamená počet let, po které byl již majetek odpisován. Při výpočtu odpisů se využívají následující hodnoty koeficientů : Odpisová skupina. 1.rok. odpisování. Další roky. Pro zvýšenou vstupní cenu Český daňový systém. Daňové odpisování majetku. 9. Způsoby a metody odpisování.")

23

Příklad 3 – zrychlené odpisování

Určit průběh zrychlených daň. odpisů zakoupené kopírky – zařazena do majetku s pořizovací cenou 240 tis. Kč. Kopírka se odepisuje v první odpisové skupině. Odpis 2011 = /3= Kč Odpis 2012 = 2xZC/k-(n-1)=2x( )/4-1 = Kč Odpis 2013 = 2x( )/4-2= Kč C e l k e m Kč ZC – zůstatková cena, k – koeficient, n-poř. číslo roku odpisování

=2x( )/4-1 = Kč. Odpis 2013 = 2x( )/4-2= Kč. C e l k e m Kč. ZC – zůstatková cena, k – koeficient, n-poř. číslo roku odpisování.")

24

9. Způsoby a metody odpisování

Poplatník, který je 1. vlastníkem, může zvýšit roční odpis o 10 % nebo o 15 % či o 20 % vstupní ceny majetku. V případech, kde není stanoven ani rovnoměrný ani zrychlený odpis, se uplatňuje tzv. specifický způsob odpisování. Jde o odpisy : výkonové; časové; leasingové. Výkonové odpisy se stanovují jako poměr vstupní ceny a počtu vyrobených odlitků nebo výlisků. Časové odpisy se stanovují jako poměr vstupní ceny a doby použitelnosti majetku. Leasingové odpisy se stanovují jako poměr ceny leasingu a doby pronájmu předmětu leasingu. Český daňový systém Daňové odpisování majetku 9. Způsoby a metody odpisování

25

10. Odpisování nehmotného majetku

Nehmotný majetek odpisuje : vlastník; poplatník, který k němu nabyl právo užívání za úplatu. Roční odpis se stanoví (§32a) jako : podíl vstupní ceny a doby sjednané smlouvou (v případě poplatníka, který k němu nabyl právo užívání za úplatu); podíl vstupní ceny a počtem stanovených měsíců (v ostatních případech) takto : Nehmotný majetek Počet měsíců Audiovizuální dílo 18 Software, nehmotné výsledky výzkumu a vývoje 36 Zřizovací výdaje 60 Ostatní nehmotný majetek 72 Český daňový systém Daňové odpisování majetku 10. Odpisování nehmotného majetku

jako : podíl vstupní ceny a doby sjednané smlouvou (v případě poplatníka, který k němu nabyl právo užívání za úplatu); podíl vstupní ceny a počtem stanovených měsíců (v ostatních případech) takto : Nehmotný majetek. Počet měsíců. Audiovizuální dílo. 18. Software, nehmotné výsledky výzkumu a vývoje. 36. Zřizovací výdaje. 60. Ostatní nehmotný majetek. 72. Český daňový systém. Daňové odpisování majetku. 10. Odpisování nehmotného majetku.")

26

10. Odpisování nehmotného majetku

Odpisy se stanoví s přesností na celé měsíce, počínaje následujícímměsícem po dni, v němž byly splněny podmínky pro odpisování. Technické zhodnocení zvyšuje vstupní cenu nehmotného majetku. Za technické zhodnocení se považují výdaje na ukončené rozšíření vybavenosti nebo použitelnosti nehmotného majetku anebo zásahy, které mají za následek změnu účelu nehmotného majetku. pokud po ukončení u jednotlivého nehmotného majetku převýší částku Kč. Poplatník pokračuje v odpisování nehmotného majetku ze zvýšené vstupní ceny snížené o již uplatněné odpisy od měsíce následujícího po měsíci, v němž bylo technické zhodnocení ukončeno bez přerušení po zbývající dobu odpisování, nejméně však po dobu : 9 měsíců, jde-li o audiovizuální dílo; 18 měsíců, jde-li o software nebo nehmotné výsledky výzkumu a vývoje; 36 měsíců v případě ostatního nehmotného majetku. Český daňový systém Daňové odpisování majetku 10. Odpisování nehmotného majetku

27

Příklad 4 – odpisování NM

Společnost ABC do majetku zaevidovala software – vstupní cena 90 tis. Kč Řešení: Měsíční odpis /36=2.500 Odpis x2.500= Odpis x2.500= Odpis Odpis x2.500= Celkem

28

Ostatní případy

29

11.Odpisy hmotného majetku (výroba elektřiny ze slunečního záření)

Hmotný majetek využívaný k výrobě elektřiny ze slunečního záření se odpisuje rovnoměrně bez přerušení po dobu 240 měsíců do 100 % vstupní ceny nebo zvýšené vstupní ceny. Odpisy se stanoví s přesností na celé měsíce, počínaje následujícím měsícem po dni, v němž byly splněny podmínky pro odpisování. Technické zhodnocení zvyšuje jeho vstupní cenu, odpisuju se rovnoměrně bez přerušení po zbývající dobu odpisování, nejméně po dobu 120 měsíců.

30

12. Odpisování majetku v případě technického zhodnocení

Kdy je TZ součástí vstupní ceny (§29/1 písm. g): nejpozději v 1. roce odpisování, tj. v roce pořízení HM, je TZ součástí vstupní ceny (použije se odpisová sazba nebo koeficient pro 1. rok odpisování - nikoli režim zvýšené vstupní ceny) další roky odpisování – TZ zvyšuje vstupní a zůstatkovou cenu majetku v tom období, kdy je dokončeno TZ (použije se odpisová sazba nebo koeficient ze zvýšené vstupní ceny), toto neplatí, je-li TZ je samostatným majetkem (§29/3), pokud je TZ u FL (§29/4), TZ u nájemce (§29/6), TZ u majetku s mimořádným odpisem (§29/3)

: nejpozději v 1. roce odpisování, tj. v roce pořízení HM, je TZ součástí vstupní ceny (použije se odpisová sazba nebo koeficient pro 1. rok odpisování - nikoli režim zvýšené vstupní ceny) další roky odpisování – TZ zvyšuje vstupní a zůstatkovou cenu majetku v tom období, kdy je dokončeno TZ (použije se odpisová sazba nebo koeficient ze zvýšené vstupní ceny), toto neplatí, je-li TZ je samostatným majetkem (§29/3), pokud je TZ u FL (§29/4), TZ u nájemce (§29/6), TZ u majetku s mimořádným odpisem (§29/3)")

31

Příklady 6 v 1. roce do nákladního auta (NA) přidána klimatizace za Kč – není to TZ v 1. roce do NA přidána klimatizace za Kč – je to TZ, musí povýšit vstupní cenu ve 2. roce do NA přidána klimatizace za Kč – je to TZ, odpisování ze zvýšené ceny

32

Příklad 7 – rovnoměrné odpisování s technickým zhodnocením

Určit průběh rovnoměrných daň. odpisů zakoupené kopírky – zařazena do majetku s pořizovací cenou 240 tis. Kč. Technické zhodnocení bylo dokončeno ve výši 50 tis. Kč. Kopírka se odepisuje v první odpisové skupině. Odpis 2010 = x20/100 = Kč Odpis 2011 = x40/100 = Kč Odpis 2012 = x33,3/100= Kč Celkem Kč Odpis 2013 = – = C e l k e m Kč

33

13. Technické zhodnocení najatého majetku

Nájemce může odepisovat TZ, pokud (§28/3): Písemná smlouva s pronajímatelem na toto TZ i jeho odepisování („odpisová smlouva“) O tuto cenu nesmí být zvýšena cena majetku u vlastníka Zatřídí TZ do odpisové skupiny jako pronajatý majetek Mít v odpisové smlouvě ošetřeno finanční vyrovnání neodepsaného TZ v případě ukončení nájmu

: Písemná smlouva s pronajímatelem na toto TZ i jeho odepisování („odpisová smlouva ) O tuto cenu nesmí být zvýšena cena majetku u vlastníka. Zatřídí TZ do odpisové skupiny jako pronajatý majetek. Mít v odpisové smlouvě ošetřeno finanční vyrovnání neodepsaného TZ v případě ukončení nájmu.")

34

13. Závazné posouzení skutečnosti, zda je zásah do majetku technickým zhodnocením

Podle ZSDP je možné FÚ požádat o závazné posouzení daňových důsledků, které pro něj vyplynou z již nastalých či očekávaných skutečností. Týká se to jen případů vymezených v ZDP. Žádost musí mít zákonem předepsané náležitosti vč. návrhu na výrok rozhodnutí. Správní poplatek. Dokumentace označení majetku, do něhož bylo, je či bude zasahováno TZ, datum a způsob pořízení, ocenění, zvolený způsob účetního a daňového odpisování, výdaje, u nichž má poplatník pochybnosti vč. zdůvodnění pochybností, popis prací na zhodnocovaném majetku, rozpočet, zdaňovací období, jehož se TZ týká aj. § 33a ZDP 34

35

14. Odpisování hmotného majetku v důsledku škody (v průběhu odpisování)

Škodou se rozumí poškození majetku takového rozsahu, že vede k jeho vyřazení. Zůstatkovou cenu (ZC) lze zahrnout do nákladů jen, je-li v příjmech náhrada související s vyřazením tohoto majetku (např. pojistné plnění), a to maximálně do výše této náhrady. Škody přesahující náhrady nejsou daňovými výdaji (náklady).

lze zahrnout do nákladů jen, je-li v příjmech náhrada související s vyřazením tohoto majetku (např. pojistné plnění), a to maximálně do výše této náhrady. Škody přesahující náhrady nejsou daňovými výdaji (náklady).")

36

14. Odpisování hmotného majetku v důsledku škody (v průběhu odpisování)

ZC HM vyřazeného v důsledku škody je daňovým výdajem (nákladem) v těchto případech: do výše náhrad (od pojišťovna) v důsledku živelních pohrom jedná-li se o potvrzení P ČR, že škodu způsobil neznámý pachatel je-li škoda v podobě zvýšeného výdaje v důsledku opatření stanovených zvláštním předpisem

v těchto případech: do výše náhrad (od pojišťovna) v důsledku živelních pohrom. jedná-li se o potvrzení P ČR, že škodu způsobil neznámý pachatel. je-li škoda v podobě zvýšeného výdaje v důsledku opatření stanovených zvláštním předpisem.")

37

Příklad 8 Společnost ABC v roce 2013 vyřadila z majetku havarovaný nákladní automobil (NA) zakoupený v roce 2009 s daňovou ZC Kč a účetní ZC Kč. K vyřazenému NA bude poskytnuto pojistné plnění Kč Výnosy: Kč Náklady účetní Kč Náklady daňové Kč HV se sníží o = Kč

zakoupený v roce 2009 s daňovou ZC Kč a účetní ZC Kč. K vyřazenému NA bude poskytnuto pojistné plnění Kč. Výnosy: Kč. Náklady účetní Kč. Náklady daňové Kč. HV se sníží o = Kč.")

38

Příklad 8 - pokračování b) prodej vyřazeného vraku za 100.000 Kč

Výnosy Kč Náklady účetní Kč Náklady daňové Kč HV lze snížit jen o Kč Nelze do ZD zahrnout celou zůstatkovou cenu.

39

Příklad 8 - dokončení c) Likvidace majetku v důsledku havárie bez náhrady ZC nelze vůbec přesunout do daňových nákladů, protože se jedná o likvidaci v důsledku škody, která nebyla způsobena živelní pohromou (není podmíněna náhradou). HV se zvýší o Kč

. HV se zvýší o Kč.")

40

15. Odpisování hmotného movitého majetku, který je předmětem leasingu

Ze strany nájemce jde u FL o nájemné, nikoli o odpisy HM. Nájemné se uznává jako daňový výdaj (náklad), pokud: doba nájmu HM zařazeného v odp. skup. (OS) trvá nejméně 36 měsíců, v 2.OS 54 měsíců (tj. o 6 měsíců méně než je doba odpisování – 5 let) a ve 3. OS 114 měsíců (tj. o 6 měsíců méně než je doba odpisování – 10 let), přičemž u nemovitostí musí doba nájmu trvat alespoň 30 let doba nájmu se počítá ode dne, kdy byla věc nájemci přenechána po ukončení nájmu následuje převod vlastnických práv, přitom kupní cena není vyšší než zůstatková cena vypočtená ze vstupní ceny evidované u vlastníka, kterou by předmět nájmu měl při rovnoměrném odpisování k datu prodeje po ukončení FL zahrne FO odkoupený majetek do svého obch. majetku

, pokud: doba nájmu HM zařazeného v. odp. skup. (OS) trvá nejméně 36 měsíců, v 2.OS 54 měsíců (tj. o 6 měsíců méně než je doba odpisování – 5 let) a. ve 3. OS 114 měsíců (tj. o 6 měsíců méně než je doba odpisování – 10 let), přičemž u nemovitostí musí doba nájmu trvat alespoň 30 let. doba nájmu se počítá ode dne, kdy byla věc nájemci přenechána. po ukončení nájmu následuje převod vlastnických práv, přitom kupní cena není vyšší než zůstatková cena vypočtená ze vstupní ceny evidované u vlastníka, kterou by předmět nájmu měl při rovnoměrném odpisování k datu prodeje. po ukončení FL zahrne FO odkoupený majetek do svého obch. majetku.")

41

Zásada FL Zásada – oddělit veškeré placení od daňově uznatelných nákladů. Proč? Pokud se do nákladů zahrnují splátky dle splátkového kalendáře, pak při posunu placení na konci roku může dojít k nesprávnosti při stanovení základu daně. Příklad 8: osobní automobil na leasing na 36 měsíců 1. splátka Kč měs. splátky 36x = Kč různé poplatky Kč Celkem Kč Měsíčně do nákladů= /36= Kč

42

15. Odkoupení předmětu FL Musí být splněny podmínky:

FO musí zahrnout odkoupený majetek do svého OM (§24/4/c) Musí se porovnat ZC (zůstatková cena) podle rovnoměrného odpisování s KC (kupní cena) - KC>ZC, resp. KC=ZC Není-li výše uvedená podmínka dodržena (snaha rychleji KC zahrnout do nákladů), je: nájemné překlasifikováno na zálohové splátky na odkup předmětu do VC (vstupní cena) se zahrne zaplacené nájemné do nákladů lze následně přes odpisy – KC přičíst k VC a odpisovat (§29/1/a)

Musí se porovnat ZC (zůstatková cena) podle rovnoměrného odpisování s KC (kupní cena) - KC>ZC, resp. KC=ZC. Není-li výše uvedená podmínka dodržena (snaha rychleji KC zahrnout do nákladů), je: nájemné překlasifikováno na zálohové splátky na odkup předmětu. do VC (vstupní cena) se zahrne zaplacené nájemné. do nákladů lze následně přes odpisy – KC přičíst k VC a odpisovat (§29/1/a)")

43

15. Optimalizace základu daně z titulu odpisů a leasingu

Porovnáním současných možností odpisů a leasingu, lze dospět k závěru, že …při uplatnění leasingu lze rychleji snižovat základ daně u HM 2. a 3. OS a nemovitostí než v případě odpisů.

Podobné prezentace

>")

Vypracoval : Ing. Jana Šustrová Projekt Anglicky v odborných.>")