Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

METODICKÉ PRVKY ÚČETNICTVÍ

2

Osnova: Účet – základní třídící znak účetnictví Postup účetních prací

Vnitřní kontrolní systém účetnictví Shrnutí

3

Předmět účetnictví Pro potřeby řízení je třeba zachycovat stav a pohyb majetku (aktiv) a finančních zdrojů (pasiv) Předmětem účetnictví jsou i náklady a výnosy, tedy výsledek hospodaření

4

1. Účet = základní třídící znak účetnictví

Název účtu Má dáti (MD) Debet Dlužnická strana Na vrub Dal (D) Kredit Věřitelská strana Ve prospěch

Debet. Dlužnická strana. Na vrub. Dal (D) Kredit. Věřitelská strana. Ve prospěch.")

5

Třídění účtů – účty rozvahové

Majetek (aktiva) zachycujeme na účtech aktivních Finanční zdroje (pasiva) zachycujeme na účtech pasivních Podrozvahové účty – eviduje se zde např. majetek, který nepatří podniku (např. zásoby v úschově, odepsané pohledávky, apod.)

zachycujeme na účtech aktivních. Finanční zdroje (pasiva) zachycujeme na účtech pasivních. Podrozvahové účty – eviduje se zde např. majetek, který nepatří podniku (např. zásoby v úschově, odepsané pohledávky, apod.)")

6

Aktivní účty Aktivní účet Počáteční zůstatek (PZ) Přírůstky

Konečný zůstatek (KZ)= PZ + Přírůstky - Úbytky Úbytky

= PZ + Přírůstky - Úbytky. Úbytky.")

7

Pasivní účty Pasivní účet Úbytky Počáteční zůstatek (PZ) Přírůstky

Konečný zůstatek (KZ)= PZ + Přírůstky - Úbytky

= PZ + Přírůstky - Úbytky.")

8

Třídění účtů – účty výsledkové

Náklady zachycujeme na účtech nákladů (nákladových účtech) Výnosy zachycujeme na účtech výnosů (výnosových účtech)

Výnosy zachycujeme na účtech výnosů (výnosových účtech)")

9

Nákladové účty Účet nákladů Přírůstky (vznik nákladů)

Konečný stav (KS)= Přírůstky - Úbytky Úbytky (snížení nákladů)

= Přírůstky - Úbytky. Úbytky (snížení nákladů)")

10

Výnosové účty Účet výnosů Úbytky (snížení výnosů)

Přírůstky (vznik výnosů) Konečný stav (KS)= Přírůstky - Úbytky

Konečný stav (KS)= Přírůstky - Úbytky.")

11

Třídění účtů – účty závěrkové

Počáteční účet rozvažný – používá se pro otevírání rozvahových účtů Konečný účet rozvažný – používá se pro uzavírání rozvahových účtů Účet zisků a ztrát – používá se pro uzavírání výsledkových účtů

12

Další třídění účtů Účty syntetické (souborné)

Účty analytické (podrobné) Pravidla pro vedení analytických účtů určují účetní předpisy (národní účetní standardy).

Pravidla pro vedení analytických účtů určují účetní předpisy (národní účetní standardy).")

13

Další třídění účtů Shoda mezi analytickými a syntetickými účty se ověřuje pomocí kontrolních soupisek. Součet počátečních zůstatků, obratů a konečných zůstatků analytických účtů musí souhlasit s počátečním zůstatkem, obraty a konečným zůstatkem příslušného syntetického účtu.

14

Princip podvojnosti Každá hospodářská operace vyvolá změnu vždy na dvou účtech (v jednom na straně MD a v druhém na straně D) o stejnou částku. Pravidlo podvojnosti se projeví u konkrétního účetního případu jako souvztažnost účtů.

15

Příklad: Otevřete účty aktiv a pasiv (stav k 1.1. v tis. Kč)

Dl. hmotný majetek 1 000 Základní kapitál 120 Oprávky k DHM 700 Rezervní fond 10 Dl. nehmotný majetek 110 VH ve schval. řízení 50 Oprávky k DNM Rezervy Dl. finanční majetek 20 Záv. k dodavatelům 100 Zásoby 150 Záv. k zaměstnancům 70 Pohledávky Ostatní kr. závazky OP k pohledávkám Bankovní úvěry 300 Peníze

16

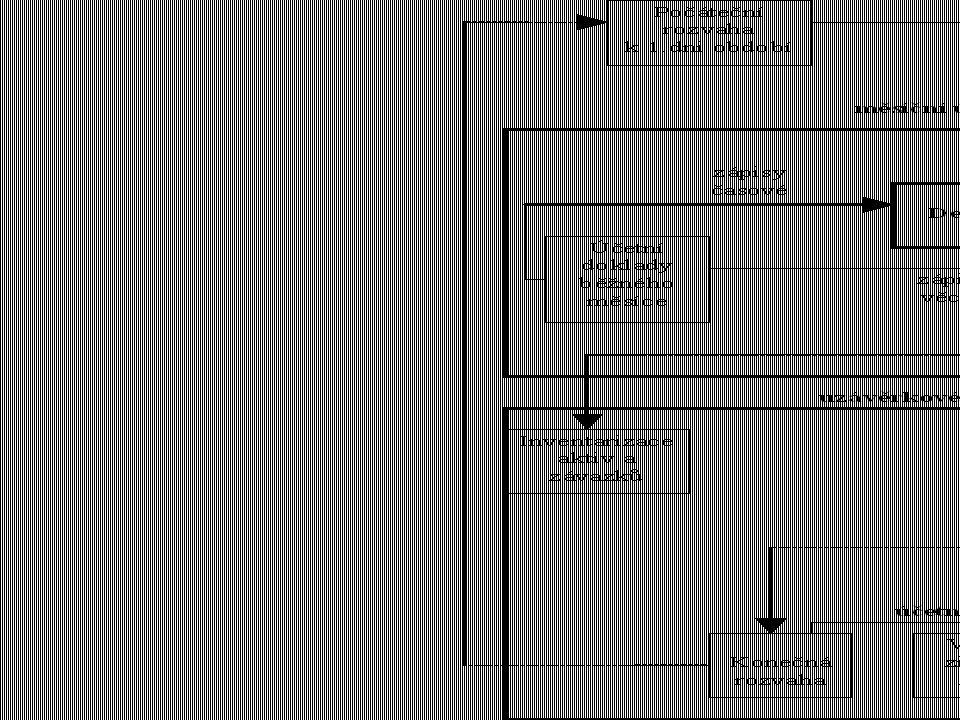

2. Postup účetních prací Hospodářská operace + Účetní doklad = Účetní případ Účetní zápisy Účetní knihy Účetní závěrka

17

Hospodářské operace Vnější (vztahy s dodavateli, zákazníky, věřiteli,….) Vnitřní (vztahy uvnitř podniku)

Vnitřní (vztahy uvnitř podniku)")

18

Účetní doklady Účetnictví je přísně dokladovou evidencí.

Účetní doklady jsou nejdůležitějším prvkem průkaznosti účetnictví. Účetní doklady jsou průkazné účetní záznamy.

19

Účetní doklady Dodavatelská faktura Vydaná faktura Pokladní doklady

Výpisy z bankovních účtů Příjemky na sklad, výdejky ze skladu Vnitřní účetní doklady

20

Účetní doklady Úplné Pravdivé Přehledné Pečlivé

Včasné (vyhotovují se bez zbytečného odkladu)

")

21

Účetní doklady Podle obsahu a místa vzniku: vnitřní a vnější (přijaté a vydané) Podle počtu účetních případů: jednotlivé (jedna případně více stejnorodých hospodářských operací v rámci téhož dne) a sběrné (stejnorodé hospodářské operace za týden, dekádu, nejvýše za 1 měsíc)

a sběrné (stejnorodé hospodářské operace za týden, dekádu, nejvýše za 1 měsíc)")

22

Náležitosti účetních dokladů

označení účetního dokladu obsah účetního případu a jeho účastníci peněžní částka nebo údaj o množství a ceně okamžik vyhotovení účetního dokladu okamžik uskutečnění účetního případu (není-li shodné s okamžikem vyhotovení dokladu) podpisový záznam osoby odpovědné za účetní případ podpisový záznam osoby odpovědné za zaúčtování účetního případu

podpisový záznam osoby odpovědné za účetní případ. podpisový záznam osoby odpovědné za zaúčtování účetního případu.")

23

Náležitosti účetních dokladů

Podpisový záznam = účetní záznam, jehož obsahem je vlastnoruční podpis nebo elektronický podpis anebo obdobný průkazný účetní záznam v technické formě

24

Oběh účetních dokladů Oběhem účetních dokladů rozumíme jejich pohyb v podniku od místa vyhotovení (či obdržení), k místu vlastního účetního zpracování až po archivaci a skartaci.

, k místu vlastního účetního zpracování až po archivaci a skartaci.")

25

Oběh účetních dokladů Třídění a očíslování dokladů

Přezkoušení správnosti dokladů (věcné a formální) Zaúčtování dokladů Úschova dokladů Skartace dokladů

Zaúčtování dokladů. Úschova dokladů. Skartace dokladů.")

26

Účetní zápisy Musí se provádět průběžně po vyhotovení účetního dokladu. K účetnímu zápisu musí být připojen podpisový záznam osoby odpovědné za jeho provedení. Obsahují peněžní částku, identifikaci operace (číslo dokladu, popis operace, souvztažný účet).

.")

27

Účetní zápisy Jednoduché Složené

Opravy účetních záznamů – musí být možné určit osobu odpovědnou za opravu, okamžik opravy, jak záznam vypadal před opravou a po opravě.

28

Účetní knihy Deník – účetní zápisy z hlediska časového (chronologicky)

Hlavní kniha – účetní zápisy z hlediska věcného (systematicky) Knihy analytických účtů Knihy podrozvahových účtů

Knihy analytických účtů. Knihy podrozvahových účtů.")

29

Účetní závěrka Rozvaha Výkaz zisku a ztráty

Příloha (vysvětluje a doplňuje informace v rozvaze a výkazu zisku a ztráty) Může obsahovat i přehled o peněžních tocích nebo přehled o změnách vlastního kapitálu.

Může obsahovat i přehled o peněžních tocích nebo přehled o změnách vlastního kapitálu.")

30

3. Vnitřní kontrolní systém účetnictví

Přezkušování účetních dokladů Souběžné provádění účetních zápisů z hlediska věcného i časového Kontrolní soupisky Sestavování předvahy Inventarizace aktiv a závazků

31

Předvaha Ověřuje, zda všechny účetní doklady vstoupily do zpracování účetního období (deníkový obrat = obrat MD všech účtů = obrat D všech účtů) Ověřuje, zda byl dodržen princip podvojnosti (obrat MD všech účtů = obrat D všech účtů) Pozor: Ověřuje pouze formální správnost účetnictví!

Pozor: Ověřuje pouze formální správnost účetnictví!")

32

Inventarizace Ověřuje věcnou správnost.

Zjišťuje se skutečný stav veškerého majetku a závazků a ověřuje se, zda skutečný stav odpovídá stavu majetku a závazků v účetnictví a zda nejsou dány důvody pro účtování rezerv, opravných položek a odpisů majetku. Provádí se k okamžiku, ke kterému se sestavuje účetní závěrka.

33

Inventarizace Průběžná inventarizace – pouze u zásob a u dlouhodobého hmotného movitého majetku, který je v soustavném pohybu a nemá stálé místo, kam náleží. Inventarizace je nutná alespoň jednou za účetní období.

34

Inventarizace Fyzická Dokladová

Stavy je třeba zaznamenat v inventurních soupisech. Inventarizační rozdíl = rozdíl mezi skutečným stavem a stavem v účetnictví Inventarizační rozdíl je třeba vyúčtovat do účetního období, za které se inventarizací ověřuje stav majetku a závazků.

35

Inventarizace Při inventarizaci je třeba i posoudit ocenění majetku a závazků v souvislosti se zásadou opatrnosti (rezervy, opravné položky, odpisy majetku).

.")

36

4. Shrnutí Postup prací v rámci účetního období

Podobné prezentace

ZÁKLADNÍ POJMY>")