Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

ÚČETNÍ DOKLADY září 2012 VY_32_INOVACE_UCE_070103

Autory materiálu a všech jeho částí, není-li uvedeno jinak, jsou Ing. Jitka Honková, Ing. Martina Palyzová a Ing. Marek Štencel. Střední škola hotelnictví a služeb a Vyšší odborná škola, Opava, příspěvková organizace. Materiál byl vytvořen v rámci projektu OP VK 1.5 – EU peníze středním školám, registrační číslo CZ.1.07/1.5.00/

2

Účetní písemnosti Účetní doklady. Účetní knihy.

Účetní závěrky a výroční zprávy. Vnitropodnikové směrnice. Jiné písemnosti.

3

Základ celého účetního systému

Účetní doklad: Prvotní záznam hospodářské operace. Podklad pro účetní záznam. Ověřuje provedení hospodářské operace a zároveň prokazuje, že se hospodářská operace uskutečnila. Bez účetního dokladu nelze zaznamenat hospodářskou operaci. Bez účetního dokladu NEMŮŽEME ÚČTOVAT! Účetní doklady Základ celého účetního systému

4

Požadavky na účetní doklady

Pravdivé Včasné Pečlivě vyhotovené Trvanlivě vypsané Předepsané náležitosti Požadavky na účetní doklady ?

5

ČLENĚNÍ ÚČETNÍCH DOKLADŮ C. Dle počtu zdokumentovaných případů

A. Dle druhů B. Dle místa vzniku C. Dle počtu zdokumentovaných případů

6

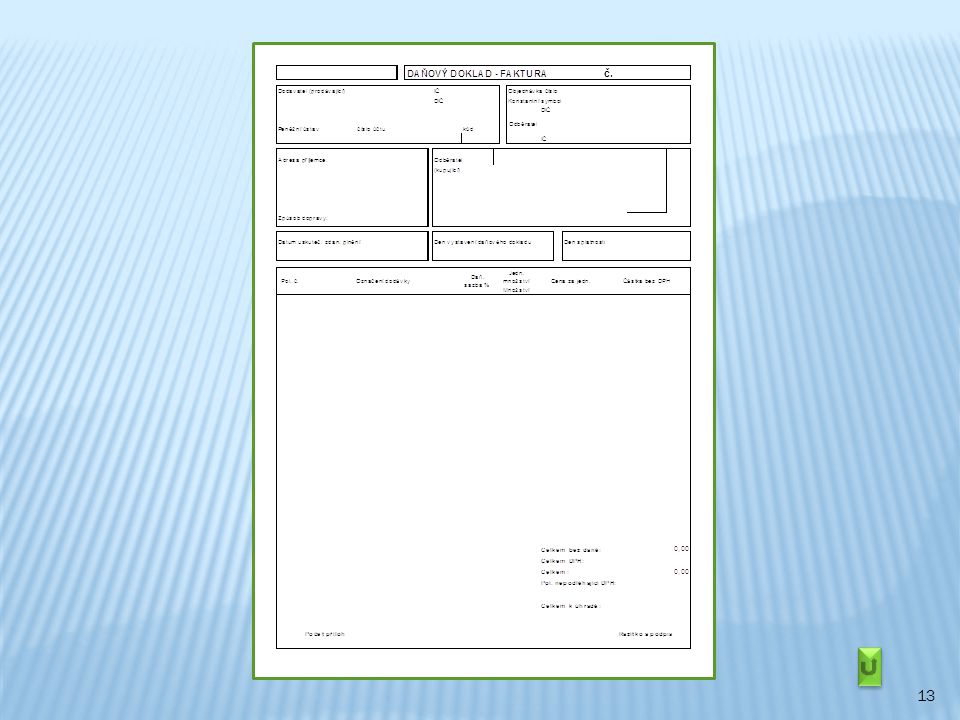

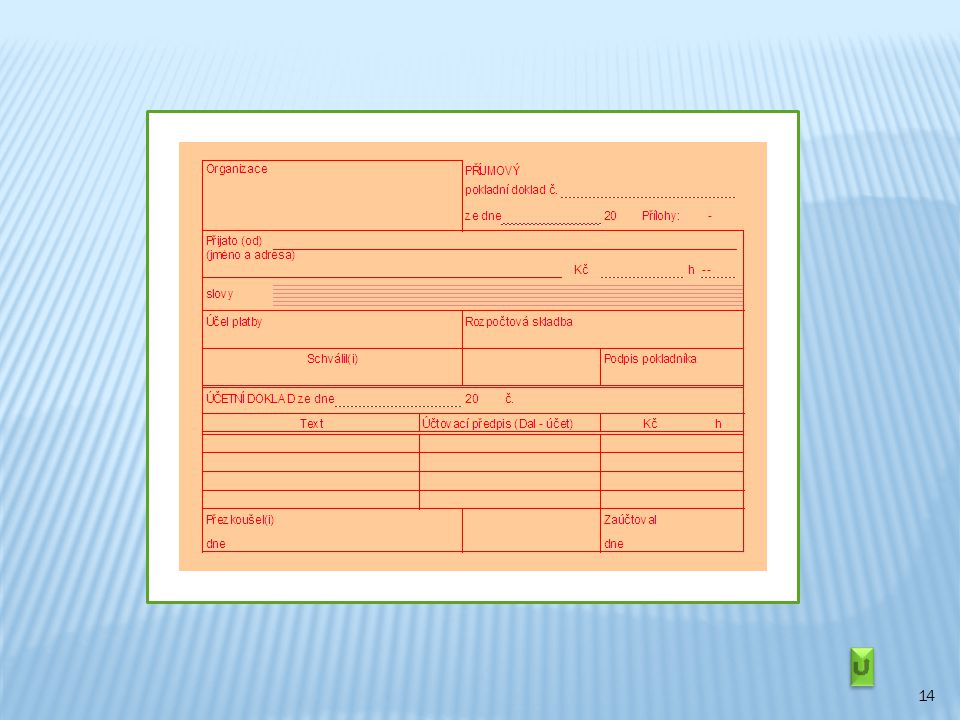

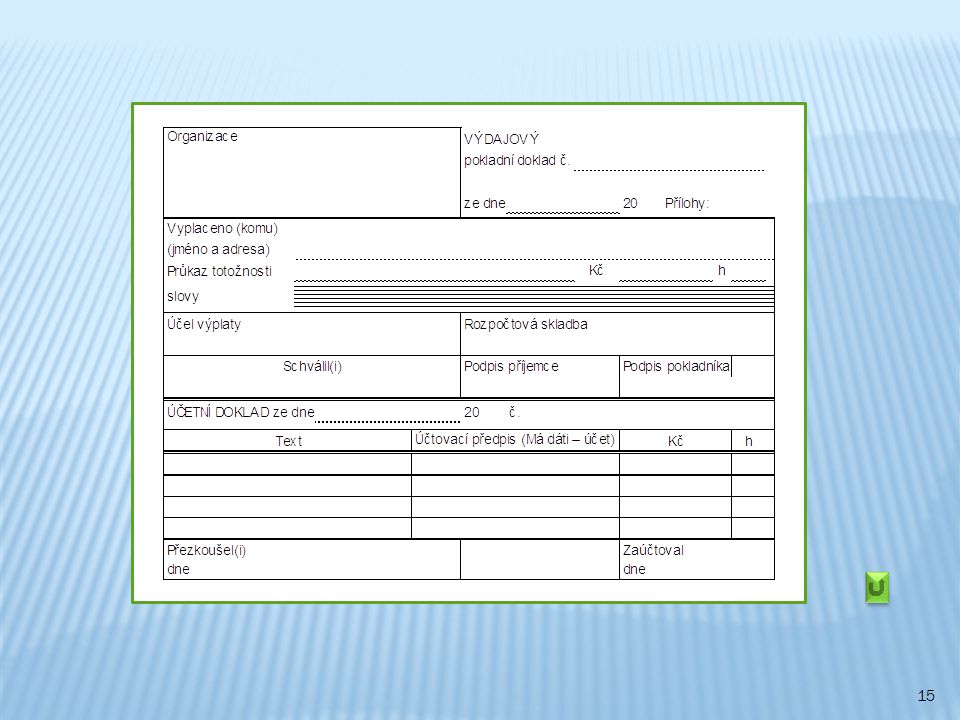

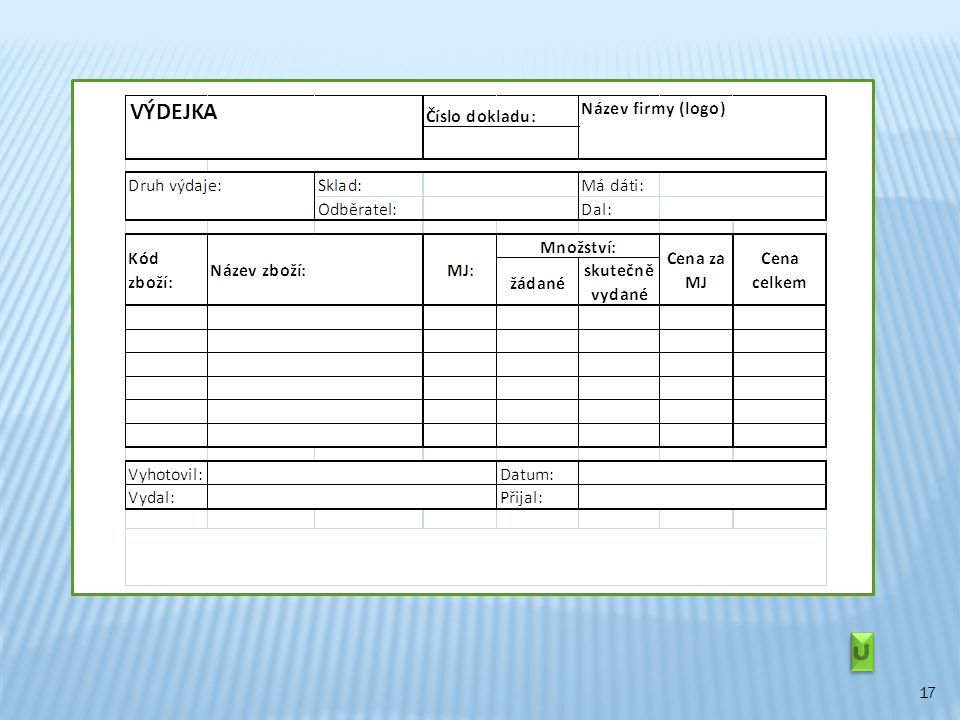

1. 2. 3. 4. 5. 6. 7. 8. A. Dle druhů: Faktura vydaná (FAV)

Faktura přijatá (FAP) 2. Příjmový pokladní doklad (PPD) 3. Výdajový pokladní doklad (VPD) 4. Příjemka 5. Výdejka 6. Výpis z bankovních účtů (VBÚ) 7. Vnitřní účetní doklad (VÚD) 8.

2. Příjmový pokladní doklad (PPD) 3. Výdajový pokladní doklad (VPD) 4. Příjemka. 5. Výdejka. 6. Výpis z bankovních účtů (VBÚ) 7. Vnitřní účetní doklad (VÚD) 8.")

7

B. Dle místa vzniku: 1. Vnitřní – interní: 2. Vnější – externí:

Týkají se účetních případů uskutečněných pouze uvnitř podniku: Zajišťují styk účetní jednotky s vnějším okolím: došlé b) vydané výpis z bankovního účtu příjmový pokladní doklad příjemka ÚČETNÍ JEDNOTKA ÚČETNÍ JEDNOTKA výplatní listina výdejka faktura přijatá faktura vydaná

vydané. výpis z bankovního účtu. příjmový pokladní doklad. příjemka. ÚČETNÍ JEDNOTKA. ÚČETNÍ JEDNOTKA. výplatní listina. výdejka. faktura přijatá. faktura vydaná.")

8

C. Dle počtu dokumentovaných účetních případů:

1. Jednotlivé: 2. Sběrné: Zaznamenávají jednu hospodářskou operaci (jednotlivá příjemka). Shrnují více jednotlivých účetních dokladů stejnorodé operace do nového dokladu, aby mohly být zaúčtovány jednou částkou, a to maximálně za jeden měsíc (souhrn příjemek za období 1 týdne).

. Shrnují více jednotlivých účetních dokladů stejnorodé operace do nového dokladu, aby mohly být zaúčtovány jednou částkou, a to maximálně. za jeden měsíc (souhrn příjemek. za období 1 týdne).")

9

Náležitosti účetních dokladů

Dle zákona Č.563/1991 Sb., o účetnictví musí účetní doklad obsahovat: Označení účetního dokladu. Obsah účetního případu a jeho účastníky. Peněžní částku nebo informaci o ceně za měrnou jednotku a vyjádření množství. Okamžik vyhotovení účetního dokladu. Okamžik uskutečnění účetního případu, není-li shodný s okamžikem vyhotovení účetního dokladu. Podpisový záznam osoby odpovědné za účetní případ a podpisový záznam osoby odpovědné za jeho zaúčtování.

10

125 ALFA, s.r.o 01 J. L. N. spol. s r.o. 348 2061/4 Rohlík sójový ks

1. Označení účetního dokladu 125 ALFA, s.r.o 01 x J. L. N. spol. s r.o. x x 348 Vlastní 2. Obsah účetního případu a účastníci 2061/4 Rohlík sójový ks 135 135 3,00 405,00 3. Peněžní částka, množství 4. Okamžik vyhotovení x Jan Nový 6. Podpisový záznam odpovědné osoby

11

DaŇový doklad NÁLEŽITOSTI DAŇOVÉHO DOKLADU:

Používá se pro doložení daně z přidané hodnoty (dále jen DPH). Pokud obsahuje i náležitosti účetního dokladu, stává se účetním dokladem (faktura). NÁLEŽITOSTI DAŇOVÉHO DOKLADU: Obchodní firma, daňové identifikační číslo účastníků hospodářské operace. Výše ceny bez DPH. Sazba DPH. Výše daně celkem zaokrouhlenou na desetihaléře nahoru. Cena celkem.

. Pokud obsahuje i náležitosti účetního dokladu, stává se účetním dokladem (faktura). NÁLEŽITOSTI DAŇOVÉHO DOKLADU: Obchodní firma, daňové identifikační číslo účastníků hospodářské operace. Výše ceny bez DPH. Sazba DPH. Výše daně celkem zaokrouhlenou na desetihaléře nahoru. Cena celkem.")

12

OPRAVY ÚČETNÍCH DOKLADŮ

1. Přeškrtnutí chybného údaje: … Podpis a datum opravy. Pokud účetní doklad ještě nebyl zaúčtován do účetních knih! 2. Vyhotovení nového účetního dokladu: Chybně vyplněný původní doklad ponecháme! (PPD). 3. Vnitřní účetní doklad: Pokud byl původní účetní doklad již archivován nebo odeslán! Čedok, a.s. , pobočka Opava - Město Vnitřní účetní doklad č. 5 ze dne Oprava příjmového pokladního dokladu č. 36 ze dne : Chybná částka – tržby v hotovosti Kč 8 600,-- se opravuje na správnou částku Kč 6 800,-- Datum: Razítko: Podpis:

. 3. Vnitřní účetní doklad: Pokud byl původní účetní doklad již archivován nebo odeslán! Čedok, a.s. , pobočka Opava - Město. Vnitřní účetní doklad č. 5 ze dne Oprava příjmového pokladního dokladu č. 36. ze dne : Chybná částka – tržby v hotovosti Kč 8 600,-- se opravuje na správnou částku Kč 6 800,-- Datum: Razítko: Podpis:")

18

Metodické pokyny Snímek 5 obsahuje odkazy na snímky 7 a 8. Ze snímku 7 se můžeme vrátit zpět na snímek 5 se základním členěním účetních dokladů. Snímek 6 obsahuje odkazy na ukázky konkrétních účetních dokladů - snímky 13 až 17. Ze snímků 13 až 17 se můžeme opět kdykoliv pomocí hypertextového odkazu vrátit na snímek 6 se základním členěním účetních dokladů dle druhů. Tlačítka na snímcích 9 a 10 slouží pouze jako přepínací mezi oběma stránkami.

Podobné prezentace

ZÁKLADNÍ POJMY>")