Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

Účetní technika

2

Úvod do účetnictví

3

Definice účetnictví Písemné zaznamenávání informací o hospodářských jevech v peněžních jednotkách

4

Předmět účetnictví Zachycení informací o: Aktivech Pasivech Nákladech

Výnosech Hospodářském výsledku

5

Důvody vedení účetnictví

Průkazní materiál Podpora paměti podnikatele Informace pro společníky, stát, zaměstnance, banky, …

6

Právní normy Základní právní předpisy Zvláštní předpisy

Zákon o účetnictví Vyhláška MF Opatření MF Účetní standardy Zvláštní předpisy Obchodní zákoník Zákon o dani z příjmu Zákon o dani z přidané hodnoty Zákoník práce Zákon o dani silniční

7

Vnitropodnikové směrnice

Zákon ukládá každé účetní jednotce povinnost vytvořit pro vedení svého účetnictví nebo daňové evidence vnitropodnikové směrnice Specifikace Účtování zásob Způsob odepisování Oceňování Účtový rozvrh Dokladové řady Oběh dokladů Podpisové vzory Inventarizace Použití kurzů Atd.

8

Rozsah vedení účetnictví

Zjednodušený obsah – FO, které nemají povinný audit (účtují na skupiny ne na účty, mají zjednodušený deník a hlavní knihy) Plný rozsah – ostatní osoby

Plný rozsah – ostatní osoby.")

9

Účtová osnova

10

Účtová osnova Seznam všech syntetických účtů, které může daná účetní jednotka v rámci svého účetnictví používat Vychází ze směrné účtové osnovy Vydává ji a schvaluje Ministerstvo financí

11

Typy účtových osnov Pro podnikatele Pro banky Pro pojišťovny

Pro rozpočtové a příspěvkové organizace Pro nadace Pro církve

12

Směrná účtová osnova Seznam účtových tříd = základ účtové osnovy

0 = dlouhodobý majetek 1 = zásoby 2 = kr. finanční majetek a kr. bankovní úvěry 3 = zúčtovací vztahy 4 = kapitálové účty a dlouhodobé závazky 5 = náklady 6 = výnosy 7 = závěrkové a podrozvahové účty 8,9 = vnitropodnikové účty

13

Účtový rozvrh Seznam syntetických a analytických účtů, které používá daná účetní jednotka Vydává a schvaluje ji daná účetní jednotka Je nedílnou součásti vnitropodnikových směrnic

14

Skladba účtové osnovy Účet Účtová skupina Účtová třída

tabulka zachycující rozvahové nebo výsledkové změny je označen číselným kódem a názvem 3místné číslo např pokladna Účtová skupina shrnuje účty stejného typu 2 místné číslo např. 21 – peníze Účtová třída shrnuje skupiny stejného typu 1 místné číslo např. 2 – krátkodobý finanční majetek a krátkodobé bankovní úvěry

15

Dělení účtů Rozvahové Výsledkové Podrozvahové a závěrkové (tř.7)

Aktivní Pasivní Výsledkové Nákladové (tř.5) Výnosové (tř.6) Podrozvahové a závěrkové (tř.7) Syntetické Analytické

Výnosové (tř.6) Podrozvahové a závěrkové (tř.7) Syntetické. Analytické.")

16

Syntetický účet = zobrazují souhrnné stavy a pohyby majetku, zdrojů, nákladů a výnosů.

V české účetní praxi mají třímístný číselný kód. Analytický účet = slouží k zpodrobnění údajů syntetického účtu. V české účetní praxi mají většinou šestimístný číselný kód, přičemž první tři číslice vypovídají o syntetickém účtu, ke kterému se daný účet vztahuje. Platí: KS účtu syntetického se rovná součtu KS účtů analytických

17

Souvztažnost Souvztažnost je určení správných účtů pro zachycení konkrétního účetního případu.

18

Podvojnost Každá účetní operace se zachycuje minimálně na dva účty. Jednou na stranu MÁ DÁTI a podruhé na straně DAL. Obě strany se musí rovnat.

19

Účetní zápisy

20

Účetní zápisy Definice = zachycují účetní případy Forma zápisů Zásady

Ručně Na PC Zásady Srozumitelnost přehlednost čitelnost trvanlivost čistota nepřepisujeme

21

Dělení účetních zápisů

Dle hlediska druhu zápisu časové – deník věcné – hlavní knihy – nejčastější forma: ,,T“ Dle složitosti zápisu jednoduché – na 2 účty 111/321 složené – více jak 2 účty 343/321

22

Přezkušování správnosti účetních zápisů

23

Typy kontrol Formální = Předvaha Věcná = Inventarizace

24

Předvaha Formální kontrola správnosti vedení UČE

Kontroluje dodržení podvojnosti (tzn. MD = D) Neodhalí jiné chyby Použití chybných účtů Použití chybné Kč Nezaúčtování některé operace

Neodhalí jiné chyby. Použití chybných účtů. Použití chybné Kč. Nezaúčtování některé operace.")

25

účet Počáteční stavy Obrat Konečné stavy MD D celkem MD = D

26

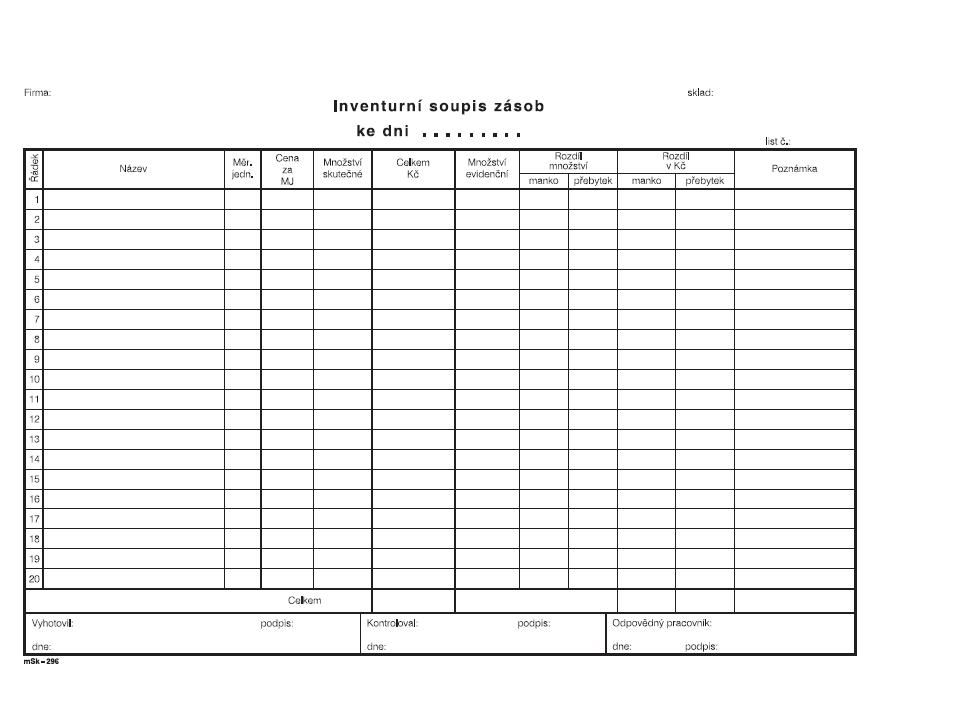

Inventarizace = Inventura

Věcná kontrola účetnictví Odhalí chyby, které nemůžeme zjistit pomocí předvahy Činnost , kdy k nějakému stanovenému datu zjišťujeme stav (množství, cenu) aktiv a pasiv Zajišťuje věrnost účetnictví (evidence a skutečnost souhlasí)

aktiv a pasiv. Zajišťuje věrnost účetnictví (evidence a skutečnost souhlasí)")

27

Způsoby inventarizace

Fyzicky = změřím, zvážím, spočítám Dokladově = nelze fyzicky, na základě dokladů

28

Postup inventarizace Jmenování inventarizační komise

Vystavení inventarizační soupisky Provedení inventarizace Vyčíslení rozdílů zjištěných inventarizací Zjištění příčin rozdílů Zaúčtování rozdílů Přijetí opatření

30

Četnost inventarizace

Ze zákona 1x ročně 1 x za 2 roky u majetku špatně kontrolovatelného 4 x ročně u cenin a pokladny (z toho 2x namátkově) Dle rozhodnutí účetní jednotky Pravidelná frekvence Při mimořádné události

Dle rozhodnutí účetní jednotky. Pravidelná frekvence. Při mimořádné události.")

31

Termín inventarizace Ze zákona k

32

Inventární rozdíly Kvantitativní Kvalitativní

33

Kvantitativní – špatně množství

Něco chybí Zaviněné manko Škoda Přirozený úbytek zásob Něco mám navíc Přebytek

34

Kvalitativní – špatně ocenění

Je vyšší Účetně neřeším Je nižší Dočasné snížení ocenění = tvorba opravné položky Zákonné – pohledávky do limitu Ostatní Trvalé snížení ocenění = škody

35

Účetní knihy

36

Účetní knihy Daňová evidence Účetnictví

peněžní deník / deník daňové evidence Účetnictví Deník hlavní knihy knihy operativní evidence pokladní kniha skladová karta zásob inventární karta Dl.M kniha cenin kniha jízd kniha faktur P/V

37

DENÍK kniha, do které zaznamenáváme všechny účetní operace zápisy jsou prováděny chronologicky (= časově za sebou) HLAVNÍ KNIHA soubor syntetických účtů, které účetní jednotka používá, zápisy jsou řazeny věcně (účtuji jen ty, které se týkají dané hlavní knihy) Č.ř. datum doklad text Kč MD D Účet: Č.ř. datum doklad text protiúčet Kč Č.ř. deníku MD D

Č.ř. datum. doklad. text. Kč. MD. D. Účet: Č.ř. datum. doklad. text. protiúčet. Kč. Č.ř. deníku. MD. D.")

38

Opravy účetních zápisů

39

Opravy účetních záznamů

Existují 2 způsoby opravování neúčetní způsob Škrtnout špatný záznam Nadepsat nový záznam Doplnit opravila dne…. a podepsat účetní způsob – zapisuje se nový účetní zápis, kterým opravíme nebo zrušíme zápis původní Doplňkový zápis Částečné storno Úplné storno

40

doplňkový zápis KDY: správně zaúčtováno, nižší Kč

doklad: PPD – vklad podnikatele ,- účtováno: / ,- OPRAVA: VÚD – oprava účetnictví PPD 211/ ,-

41

částečné storno KDY: správně zaúčtováno, vyšší Kč

doklad: PPD – vklad podnikatele ,- účtováno: / ,- OPRAVA: VÚD – oprava PPD 211/ ,- Částečné storno – červený zápis

42

úplné storno KDY: chybné účtování

doklad: PPD – vklad podnikatele ,- účtováno: / ,- OPRAVA: VÚD – úplné storno PPD 221/ ,- PPD – vklad podnikatele 211/ ,- Úplné storno – červený zápis + nový, správný zápis

43

Práce s učebnicí Úloha 7.7.

Podobné prezentace

ZÁKLADNÍ POJMY>")