Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

N_OFI_2 2. Přednáška Opce Ing. Miroslav Šulai, MBA 1

2

Derivátové kontrakty 2

3

Forwardový kontrakt 3

4

Opční kontrakt 4

5

Grafy zisku a ztrát z opcí

5

6

Maximální zisky a ztráty z opcí

6 6

7

Spekulace na vzrůst či pokles

7 7

8

Bod zvratu (break even point) call opce

8 8

9

Bod zvratu (break even point) put opce

9 9

10

Hodnota opce Časová –time value Vnitřní –intrinsic value na penězích

mimo peníze v penězích Časová –time value Vnitřní –intrinsic value 10 10

11

Hlavní faktory ovlivňující cenu opce

11

12

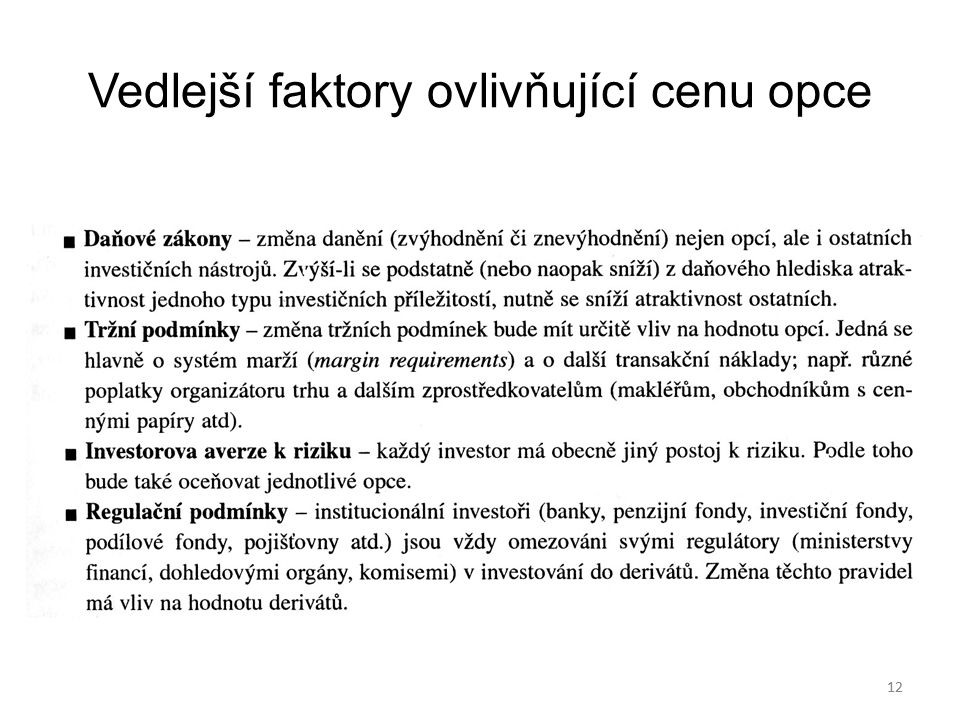

Vedlejší faktory ovlivňující cenu opce

12 12

13

Faktory ovlivňující cenu opce Cena podkladové akcie

13 13

14

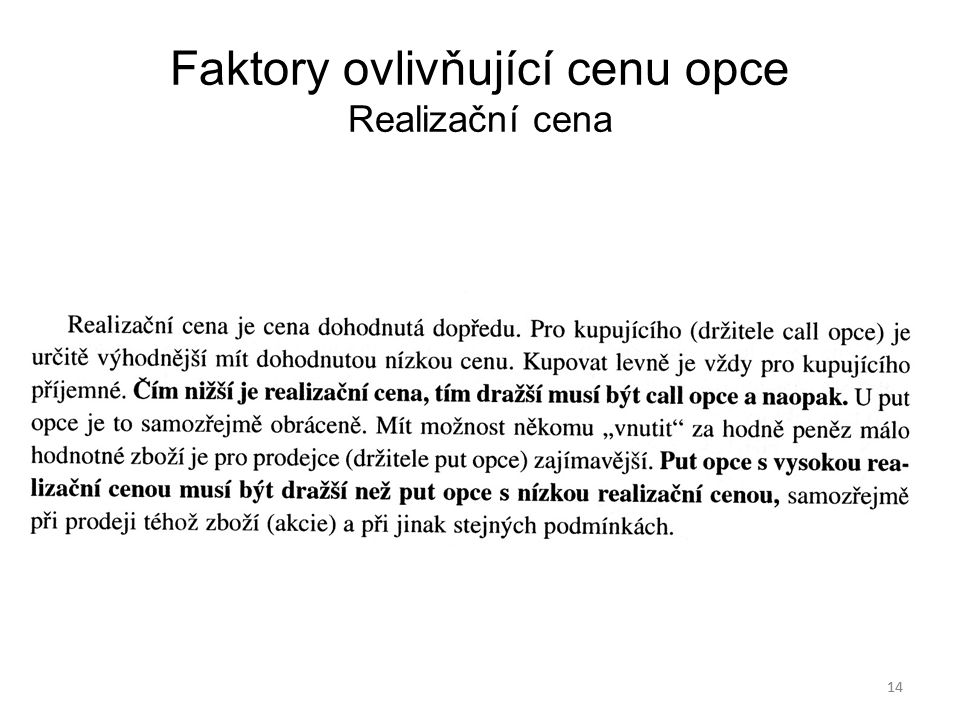

Faktory ovlivňující cenu opce Realizační cena

14 14

15

Faktory ovlivňující cenu opce Čas zbývající do vypršení opce

15 15

16

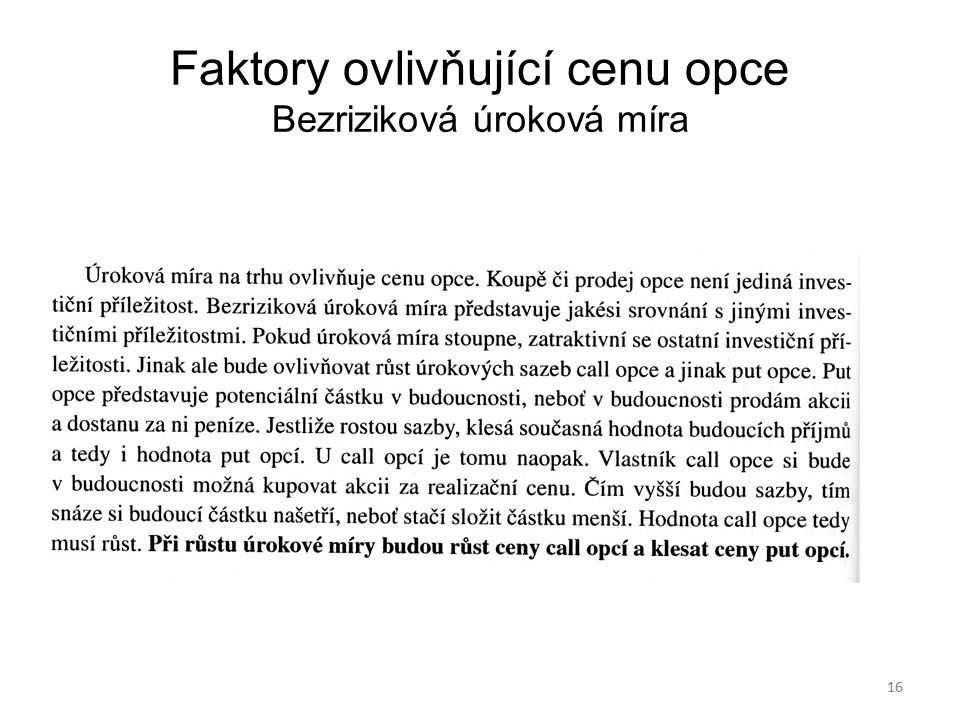

Faktory ovlivňující cenu opce Bezriziková úroková míra

16 16

17

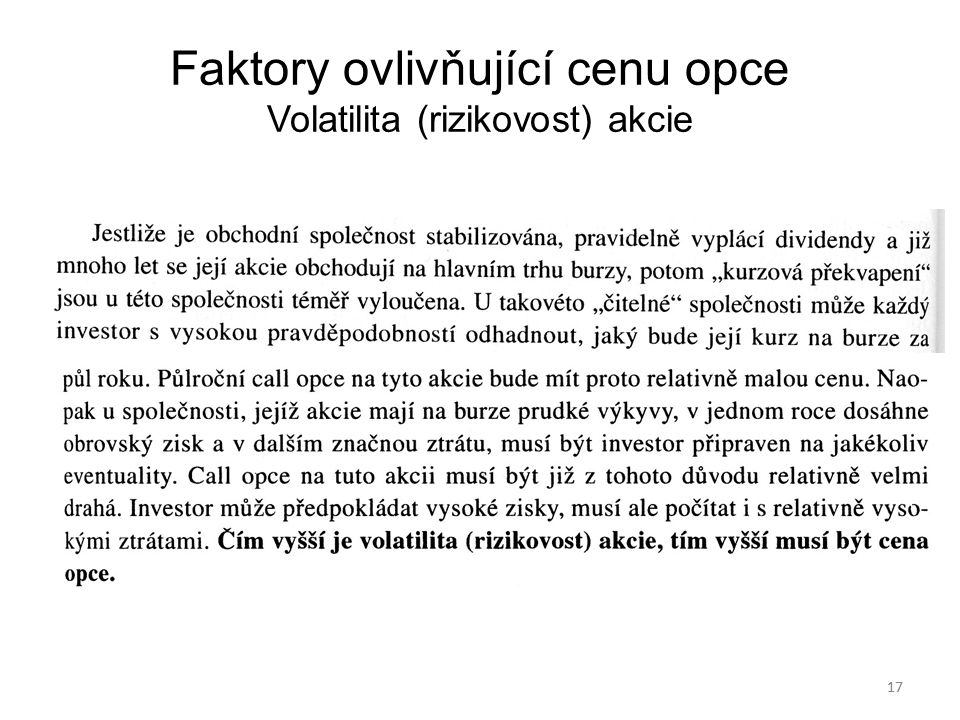

Faktory ovlivňující cenu opce Volatilita (rizikovost) akcie

17 17

18

Faktory ovlivňující cenu opce Shrnutí

18 18

19

Portfolia složená z opcí

19 19

20

Býčí strategie (Bullish spread)

20

21

Dolní V - kombinace opcí put a call (Bottom Straddle)

21

22

Zajištění akcie proti poklesu (Hedging)

22

23

Parita put-call 23

24

Příklad: Uvažujme 6měsíční call opci s uplatňovací cenou X = 100 Kč na akcii, jejíž cena St = 100 Kč. Cena této opce ct = 10 Kč, úroková míra r = 8 % p.a. (spojité úročení). Vypočteme „spravedlivou“ cenu put opce se stejnou uplatňovací cenou. Cena put opce je p = 5 Kč místo ceny vypočtené na základě parity put a call opcí (6,08 Kč). Put opce je tedy nadhodnocena (nebo call opce podhodnocena), což umožňuje realizovat čistý zisk ve výši podhodnocena nadhodnocena), 24

, 24.")

25

Dlouhá pozice Krátká pozice 25

26

Black-Scholesův model

Ocenění evropské opce (call i put) na akcii, která nenese dividendu

na akcii, která nenese dividendu.")

27

Black-Scholesův model v Excelu

28

Opční charakteristiky

Závislost hodnoty opce na jednom parametru se nazývá opční charakteristika. Budeme tedy sledovat:

29

Opční charakteristiky - Delta

30

Opční charakteristiky - Delta

31

Opční charakteristiky - Delta

Parametr Δ vyjadřuje, o kolik se změní cena opce, jestliže se cena podkladové akcie změní o 1 Kč Pro call opci platí 0 < Δc < 1 a pro St → 0 platí Δc → 0 St → ∞ platí Δc → 1 Pokud zderivujeme podle S obě strany parity put a call opcí, máme ihned Δp +1 = Δc

32

Opční charakteristiky - Delta

Pro put opci platí -1 < Δp < 0 a pro St → 0 platí Δp → -1 St → ∞ platí Δp → 0

33

Opční charakteristiky - Delta

Parametr Δ pro call opce můžeme navíc interpretovat jako pravděpodobnost, že opce bude v čase T uplatněna Parametr Δ má ještě další velmi významnou interpretaci: Portfolio složené jako -1 call opce + Δ akcií je neutrální vůči riziku způsobenému změnou ceny akcie

34

Opční charakteristiky - Delta

Vztah Δp +1 = Δc můžeme vyjádřit slovně takto:

35

Opční charakteristiky - Delta

Závislost delty call na S

36

Opční charakteristiky - Delta

Závislost delty put na S

37

Opční charakteristiky - Delta

Závislost delty call na T

38

Opční charakteristiky - Delta

Závislost delty call na r

39

Opční charakteristiky - Delta

Závislost delty call na σ – opce mimo peníze

40

Opční charakteristiky - Delta

Závislost delty call na σ – opce v penězích

41

Opční charakteristiky - Delta

Shrnutí

42

Opční charakteristiky - Gama

43

Opční charakteristiky - Gama

44

Opční charakteristiky - Gama

Shrnutí

45

Opční charakteristiky - Rho

46

Opční charakteristiky - Rho

47

Opční charakteristiky - Rho

Shrnutí

48

Opční charakteristiky - Lambda

49

Opční charakteristiky - Lambda

50

Opční charakteristiky - Lambda

Shrnutí

51

Opční charakteristiky - Theta

52

Opční charakteristiky - Theta

Ekvivalentní vzorce pro parametr theta call

53

Opční charakteristiky - Theta

Ekvivalentní vzorce pro parametr theta put Výpočet theta put pomocí theta call

54

Opční charakteristiky - Theta

Shrnutí

Podobné prezentace

>")