Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

Tržní oceňování lesních majetků a lesních podniků

Zdroj: Radek Zádrapa (2010, červen 2011)

")

2

Tržní oceňování lesa Standardy tržního oceňování

Analýza předmětu ocenění Analýza trhu (analýza tržních transakcí) Porovnávací metoda Výnosová metoda Jiné metody Závěrečné tržní ocenění *** Doporučený postup při tržním ocenění

Porovnávací metoda. Výnosová metoda. Jiné metody. Závěrečné tržní ocenění. *** Doporučený postup při tržním ocenění.")

3

Pojmy Tržní oceňování Les Lesní majetek Podnik Podnikání Lesní podnik

Obvyklá cena Tržní hodnota Závislost na nabídce a poptávce v místě a čase. Bez analýzy trhu je nelze zjistit !

4

Trh s lesními majetky v ČR

Vlastnictví lesa (60 % státní, 23 % soukromé, 17 % obecní; soukr. lesních majetků, vlastníků lesa Prodeje lesa (počty prodejů, LČR-arondační program, ostatní státní instituce, obce) Očekávaný vývoj Informace o trhu s lesními pozemky/majetky (stát, VÚZE,sdílené znalecké dababáze, znalci-Zádrapa)

Očekávaný vývoj. Informace o trhu s lesními pozemky/majetky (stát, VÚZE,sdílené znalecké dababáze, znalci-Zádrapa)")

5

Trh s lesními podniky v ČR

Lesní pdniky, ve kterých významnou část aktiv tvoří vlastní les – žádné prodej nejsou známy Lesní podniky bez vlastního lesa (podniky lesních služeb) – prodeje probíhají a) podniky s nasmlouvanými zakázkami (oceňování výnosovými metodami na základě hodnoty budoucích peněžních toků) b) podniky bez zakázek (oceňování majetkovou metodou nebo likvidační metodou)

– prodeje probíhají. a) podniky s nasmlouvanými zakázkami (oceňování výnosovými metodami na základě hodnoty budoucích peněžních toků) b) podniky bez zakázek (oceňování majetkovou metodou nebo likvidační metodou)")

6

Metody tržního oceňování lesních majetků

Porovnávací – zásadní metoda, ale… - citlivá k nabídce i poptávce v místě a čase Výnosová – současná hodnota budoucích čistých výnosů - citlivá k nákladovým a výnosovým zvláštnostem lesního majetku Nákladová (věcná) – pro les netypická, částečná podobnost s VHF, užití pro náhrady újem - kupující většinou nejsou ochotni nést náklady na zalesnění, tj zaplatit za mladý porost nákladovou cenu (názor, že zalesnění je povinnost spjatá spíše s předchozí těžbou)

– pro les netypická, částečná podobnost s VHF, užití pro náhrady újem. - kupující většinou nejsou ochotni nést náklady na zalesnění, tj. zaplatit za mladý porost nákladovou cenu (názor, že zalesnění je povinnost spjatá spíše s předchozí těžbou)")

7

Nouzová praxe (česká specialita !)

úřední cena x empirické procento nebo empirický zlomek ( 30 %, 1/3, 40 % apod.) úřední ceny se mění v čase úředních cen je více a mají různou výši empirické procento je průměr, v reálných případech významně kolísá

úřední ceny se mění v čase. úředních cen je více a mají různou výši. empirické procento je průměr, v reálných případech významně kolísá.")

8

Použitelnost úředních cen lesa pro tržní oceňování

9

Tržním oceňováním se rozumí odhadování obvyklé ceny nebo tržní hodnoty, úředním oceňováním zjišťování cen podle cenových předpisů. Průměrné úřední ceny lesních pozemků (holých pozemků) jsou v Česku stanoveny v úrovni 1/2 průměrných úředních cen zemědělských pozemků. Diferenciace je provedena podle potenciálu dřevní produkce konkrétního pozemku. Úřední ceny lesních porostů jsou výsledkem uplatnění syntetické metody, kdy mladé porosty byly oceněny nákladovou metodou, mýtně zralé porosty metodou výnosovou a prostředně staré porosty interpolací.

jsou v Česku stanoveny v úrovni 1/2 průměrných úředních cen zemědělských pozemků. Diferenciace je provedena podle potenciálu dřevní produkce konkrétního pozemku. Úřední ceny lesních porostů jsou výsledkem uplatnění syntetické metody, kdy mladé porosty byly oceněny nákladovou metodou, mýtně zralé porosty metodou výnosovou a prostředně staré porosty interpolací.")

10

Důvody, proč obvyklou cenu nebo tržní hodnotu nelze přímo odvozovat ze současných cen úředních, jsou: Úřední ceny nemají časovou ani místní vazbu na situaci na trhu s lesními pozemky. Např. u staveb tuto vazbu zajišťují v úředním oceňování koeficienty prodejnosti. Jde o důvod zásadní. Z definic obvyklé ceny a tržní hodnoty vyplývá, že musí zobrazovat situaci na trhu. b) Zastaralost nákladových a výnosových cen použitých pro současné úřední oceňování. Odpovídají situaci před rokem Podle mých výpočtů vzrostly od té doby ceny dříví pouze cca o %, ale např. náklady těžební činnosti o cca 75 %. c) Kolísání výše úředních cen lesních porostů mezi některými vyhláškami a mezi různými způsoby ocenění v rámci jedné vyhlášky.

Zastaralost nákladových a výnosových cen použitých pro současné úřední oceňování. Odpovídají situaci před rokem Podle mých výpočtů vzrostly od té doby ceny dříví pouze cca o %, ale např. náklady těžební činnosti o cca 75 %. c) Kolísání výše úředních cen lesních porostů mezi některými vyhláškami a mezi různými způsoby ocenění v rámci jedné vyhlášky.")

11

Nepřímo by bylo možné využít úředních cen pro tržní oceňování, pokud by byl prokázán vztah:

obvyklá cena (tržní hodnota) = úřední cena x nějaký koeficient

= úřední cena x nějaký koeficient.")

12

Tento vztah však podle mého šetření až na výjimky neplatí

Tento vztah však podle mého šetření až na výjimky neplatí. Ve vlastní databázi cca 200 případů prodejů lesních pozemků z let se podíl kupních a úředních cen pohyboval mezi 15 do 90 % (při vyloučení 10 % nejnižších a 10 % nejvyšších podílů). Rozpětí je tak velké, že nepovažuji za správné ho zprůměrovat. Odhadování obvyklé ceny tradovaným podílem nebo zlomkem z úředních cen (30 %, 1/3, 40 %, 1/2) proto považuji za nepřesný postup. Výše zmíněnou výjimkou může být např. situace, kdy v určitém území nekupuje lesy nikdo jiný než např. obec a ta nakupuje na základě usnesení, že případné nákupy bude realizovat pouze za určitý podíl úřední ceny.

. Rozpětí je tak velké, že nepovažuji za správné ho zprůměrovat. Odhadování obvyklé ceny tradovaným podílem nebo zlomkem z úředních cen (30 %, 1/3, 40 %, 1/2) proto považuji za nepřesný postup. Výše zmíněnou výjimkou může být např. situace, kdy v určitém území nekupuje lesy nikdo jiný než např. obec a ta nakupuje na základě usnesení, že případné nákupy bude realizovat pouze za určitý podíl úřední ceny.")

13

Porovnání poměru průměrné kupní (KC) a úřední ceny (ÚC) lesních majetků prodaných v ČR (R. Zádrapa, 2010) Rok Počet případů Průměrná kupní cena Úřední cena Poměr KC/ÚC Kč/m2 % 1995 2 30,56 45,97 66 1996 5 12,23 18,30 67 1997 8 9,97 26,89 37 1998 21 11,71 26,77 44 1999 19 9,81 25,72 38 2000 14 14,60 29,37 50 2001 12 14,62 25,35 58 2002 13 8,24 23,52 35 2003 9 7,91 15,40 51 2004 7,76 18,64 42 2005 6,13 19,80 31 2006 9,17 20,84 2007 12,29 25,83 48 2008 20 8,12 17,26 47 2009 12,34 23,69 52 2010 11,55 17,56 Celkem 197 10,64 23,26 46

14

KC… ceny zjištěné od prodávajících, kupujících nebo z kupních smluv.

Soubor kupních cen (KC) neobsahuje případy, u kterých bylo zjištěno, že neodpovídají definici obvyklé ceny podle zákona o oceňování majetku č. 151/1997 Sb. KC… ceny zjištěné od prodávajících, kupujících nebo z kupních smluv. Pozn.: pokud bylo zjištěno, že daň z převodu nemovitostí hradil kupující, je její výše zahrnuta do kupní ceny. ÚC … ceny pro účely daně z převodu nemovitostí (pozor na změnu metodik i výše ocenění od r. 2007)

neobsahuje případy, u kterých bylo zjištěno, že neodpovídají definici obvyklé ceny podle zákona o oceňování majetku č. 151/1997 Sb. KC… ceny zjištěné od prodávajících, kupujících nebo z kupních smluv. Pozn.: pokud bylo zjištěno, že daň z převodu nemovitostí hradil kupující, je její výše zahrnuta do kupní ceny. ÚC … ceny pro účely daně z převodu nemovitostí (pozor na změnu metodik i výše ocenění od r. 2007)")

15

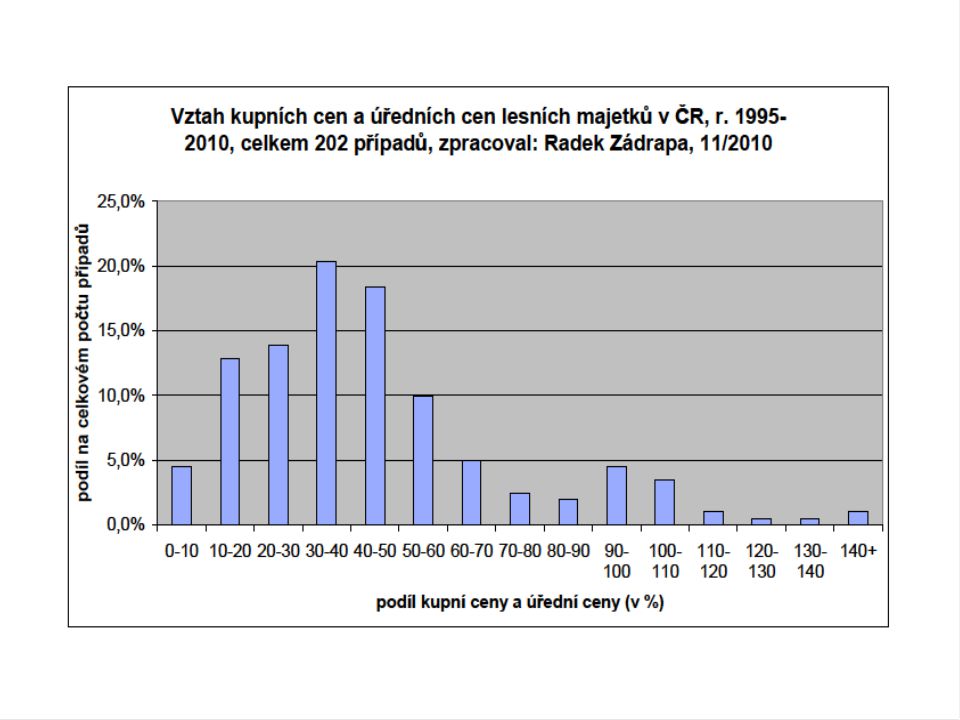

Soubor 202 případů prodejů lesních majetků ze znalecké a realitní praxe

Podíl KC a ÚC (zjištěných k účelu stanovení základu daně z převodu nemovitostí) Odhad obvyklé ceny ve výši % z úřední ceny by trh potvrdil jen ve 20 % případů (viz graf)

Odhad obvyklé ceny ve výši % z úřední ceny by trh potvrdil jen ve 20 % případů (viz graf)")

17

Oceňování lesních majetků na základě analýzy tržních transakcí (porovnávací metoda)

")

18

Výhody (objektivita, srozumitelnost, nenáročnost na odborné ekonomické znalosti, relativně malá manipulovatelnost) Nevýhody (neexistence veřejně dostupných databází kupních cen, pracnost budování individuální porovnávací databáze, objektivně malý počet srovnávacích případů pro okrajové případy

19

Budování individuální databáze pro tržní oceňování lesních majetků v současnosti nezbytné !

Zdroje informací dotaz na kupní cenu při znalecké praxi informace získané při realitní praxi (pozor na rozdíl mezi cenou inzerovanou-požadovanou a sjednanou) informace z médií kupní smlouvy ve sbírce listin na katastr. úřadech (jsou veřejné !)

informace z médií. kupní smlouvy ve sbírce listin na katastr. úřadech (jsou veřejné !)")

20

Oceňování lesních majetků na základě analýzy výnosů (výnosová metoda)

")

21

Výhody (zohledňuje konkrétní podmínky majetku i možnosti jeho využití, je univerzální) Nevýhody (subjektivita pohledu – kupující x prodávající x odhadce, náročnost na ekonomické a právní znalosti odhadce, manipulovatelnost – nákladů, výnosů, úrokové míry

22

Varianty vhodné pro lesní majetky

kalkulační období 3 x 10 let + konstantní renta (větší majetky, vyrovnaná věková struktura) kalkulační období 3 x 10 let + prodej za zůstatkovou cenu (střední majetky, nevyrovnaná věková struktura) kalkulační období 5 x 1 rok + prodej za zůstatkovou cenu (malé majetky s porostem k těžbě singulární lesy s vyrovnanými čistými výnosy (věčná renta)

kalkulační období 3 x 10 let + prodej za zůstatkovou cenu (střední majetky, nevyrovnaná věková struktura) kalkulační období 5 x 1 rok + prodej za zůstatkovou cenu (malé majetky s porostem k těžbě. singulární lesy s vyrovnanými čistými výnosy (věčná renta)")

23

Předpověď výnosů těžba max. možná podle lesního zákona může převyšovat (a často i převyšuje) těžbu navrhovanou LHP, a to až několikrát použití těžeb podle LHP by pak mohlo neodůvodněně snižovat výnosovou hodnotu neopominout budoucí nedřevní výnosy (např. příjmy z pronájmu honiteb…)

")

24

Předpověď nákladů Přímé náklady Nepřímé náklady (variabilní a fixní)

var. 1: %-přirážka k přímým nákladů var. 2: přímé vyčíslení (přesnější, náročnější) *** Problém mezi úsporným a benevolentním vynakládáním zdrojů Vyloučení nákladů přímo nesouvisejících (např. přidružené provozy) Výdaje na dlouhodobý majetek (např. výstavba cest) formou odpisů Daň z příjmů (problém různých sazeb)

*** Problém mezi úsporným a benevolentním vynakládáním zdrojů. Vyloučení nákladů přímo nesouvisejících (např. přidružené provozy) Výdaje na dlouhodobý majetek (např. výstavba cest) formou odpisů. Daň z příjmů (problém různých sazeb)")

25

Úroková míra-1 vyjadřuje trhem očekávanou míru zúročení investice do určitého majetku pro tržní ocenění by měla být úroková míra odvozena z trhu bez opření úrokové míry o tržní data je použití výnosové metody snadno napadnutelné neexistuje jedna univerzální úroková míra mění se v čase krátkodobá x dlouhodobá investice

26

Úroková míra-2 Deduktivní způsob zjišťování:

odpozorováním z trhu v příslušném oboru – ze skutečně dosahovaných zúročení investic do lesa *** teoreticky nejsprávnější způsob

27

Úroková míra-3 Induktivní způsob zjišťování:

systém přirážek k bezrizikové sazbě *** náhradní způsob tam, kde není dostatek nezkreslených údajů o skutečném fungování trhu

28

Lesní úrokovou míru lze vyjádřit jako poměr čistého ročního výnosu a

ceny majetku (v desetinném vyjádření, v procentickém vyjádření x 100)

")

29

Aktuální průměrná lesní úroková míra v ČR-1

čistý roční výnos (nezmanipulovaný zisk, zisk vykazovaný ve statistikách spíše nikoliv) cena majetku (částka, kterou běžní kupující skutečně za les platí, tedy nikoli např. cena lesa pro daňové účely)

cena majetku. (částka, kterou běžní kupující skutečně za les platí, tedy nikoli např. cena lesa pro daňové účely)")

30

Aktuální průměrná lesní úroková míra v ČR-2

Když čistý roční výnos z lesa = 3000 Kč (3600 Kč), cena hektaru lesa = Kč ( Kč), pak lesní úroková míra = 3 % a návratnost investice = 33,3 roku Příklad LČR: průměrný hosp. výsledek za období = 532 mil. Kč z ha lesa 394 Kč/ha Cena les. pozemků vč. porostů ve správě LČR dle médií = 700 mld. Kč Kč/ha lesní úroková míra = 0,08 % a návratnost investice = 1316 let

, cena hektaru lesa = Kč ( Kč), pak. lesní úroková míra = 3 % a. návratnost investice = 33,3 roku. Příklad LČR: průměrný hosp. výsledek za období = 532 mil. Kč z ha lesa 394 Kč/ha. Cena les. pozemků vč. porostů ve správě LČR dle médií = 700 mld. Kč Kč/ha. lesní úroková míra = 0,08 % a. návratnost investice = 1316 let.")

31

V ČR i ve světě se pro lesní majetky (lesní podniky) používá obvykle úroková míra

2 – 5 % _____________ Míry kapitalizace pro oceňování nemovitostí a majetkových práv výnosovým způsobem (příloha k oceňovací vyhlášce)

")

32

Výsledné ocenění Závěrečné tržní ocenění: záleží na zpracovateli, kterému postupu v konkrétním případě více důvěřuje, a který je schopen lépe obhájit Doporučení: ocenění provést alespoň dvěma tržními metodami (nikoli např. úřední + výnosovou) Průměrování cen: doporučuje se při rozdílu do %, jinak spíše vybrat ten z výsledků, který stojí na lepších argumentech

Průměrování cen: doporučuje se při rozdílu do %, jinak spíše vybrat ten z výsledků, který stojí na lepších argumentech.")

Podobné prezentace