Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

Vyhodnocení investice

Dynamické metody hodnocení investic Platební kalendáře Zdroje financování MVPR – ZS 2013/2014 Zita Prostějovská

2

Metody hodnocení efektivnosti

Statické neuvažují časovou hodnotu peněz Možno využít pouze u krátkodobých investičních projektů Doba návratnosti Dynamické Uvažují časovou hodnotu peněz Možnost zahrnutí očekávaného rizika Nutnost určit požadovaný výnos (zhodnocení) jak? Diskontovaná doba návratnosti DPP Čistá současná hodnota NPV Vnitřní výnosové procento IRR Index ziskovosti PI PI= 𝑑𝐶𝐹 𝑧 𝑝𝑟𝑜𝑣𝑜𝑧𝑛í 𝑓á𝑧𝑒 𝑖𝑛𝑣𝑒𝑠𝑡𝑖č𝑛í𝑐ℎ 𝑣ý𝑑𝑎𝑗ů PI > 1 – projekt je přijatelný PI < 1 – projekt je nepřijatelný PI = 1 – NPV = 0

jak Diskontovaná doba návratnosti DPP. Čistá současná hodnota NPV. Vnitřní výnosové procento IRR. Index ziskovosti PI. PI= 𝑑𝐶𝐹 𝑧 𝑝𝑟𝑜𝑣𝑜𝑧𝑛í 𝑓á𝑧𝑒 𝑖𝑛𝑣𝑒𝑠𝑡𝑖č𝑛í𝑐ℎ 𝑣ý𝑑𝑎𝑗ů. PI > 1 – projekt je přijatelný. PI < 1 – projekt je nepřijatelný. PI = 1 – NPV = 0.")

3

Výnosnost Bezriziková výnosnost

Výnosnost takových investic, které nepřinášejí v podstatě žádné nebo jen minimální riziko U finančních investic výnosnost státních obligací u hmotných investic výnosnost obnovovacích investic Požadovaná výnosnost Výnosnost požadovaná investorem jako minimální kompenzace za odložení spotřeby a podstoupení rizika Diskontní sazba Pomocí bezrizikové výnosnosti a rizikové přirážky Pomocí WACC – vážený průměr nákladů kapitálu Očekávaná výnosnost Výnosnost, kterou investor předpokládá dosáhnout na základě očekávaného CF z investice Vždy vyšší než požadovaná

4

Příklad Podnik chce investovat do nákupu stroje v hodnotě ,-Kč s životností 5 let a s lineárními odpisy. Daň ze zisku po celou dobu životnosti předpokládáme 19%. V důsledku investice se zvýšily tržby a náklady takto: Dopočtěte CF pro vyhodnocení investice Vyhodnoťte pomocí NPV, IRR, PP a DPP a PI při požadovaném výnosu 15%

5

Řešení Příjmy 1 250 1 600 1 300 Výdaje 650 700 Odpisy 320 Daň z příjmů

1 2 3 4 5 Příjmy 1 250 1 600 1 300 Výdaje 650 700 Odpisy 320 Daň z příjmů 53,2 119,7 110,2 CF pro ef. -1 600 546,8 830,3 789,3 Daň z příjmů=(příjmy-výdaje-odpisy)* sazba daně CF pro ef.= příjmy-výdaje-daň z příjmů

* sazba daně. CF pro ef.= příjmy-výdaje-daň z příjmů.")

6

Diskontovaná doba návratnosti

Discounted Payback Period (DPP) Čistá současná hodnota Net Present Value (NPV) Vnitřní výnosové procento Internal Rate of Return (IRR) Index ziskovosti Profitability Index (PI)

Čistá současná hodnota. Net Present Value (NPV) Vnitřní výnosové procento. Internal Rate of Return (IRR) Index ziskovosti. Profitability Index (PI)")

7

Výpočet PP, DPP, NPV, IRR a PI

PP – 1. polovina třetího roku DPP – konec třetího roku NPV=772,7tis Kč IRR=33,57% PI=1,48 IRR=33,57%

8

Příklad - docházka Podnik chce investovat do nákupu stroje v hodnotě ,-Kč s životností 5 let a s lineárními odpisy. Daň ze zisku po celou dobu životnosti předpokládáme 20%. V důsledku investice se zvýšily tržby a náklady takto: Dopočtěte CF pro vyhodnocení investice (tis. Kč) 1 2 3 4 5 Růst tržeb 1 200 1 300 1 000 900 Růst nákladů 700 800

Růst tržeb Růst nákladů")

9

Druhy investičního rozhodování

Vzájemně se vylučující investiční projekty (mutually exclusive project) realizace jednoho projektu vylučuje realizaci projektu druhého (tzn. dva projekty je možno financovat pouze z jednoho zdroje a musí být vybrána jedna možnost; na jednom pozemku je možné realizovat pouze jeden záměr); Přidělení kapitálu (capital rationing) podnikatel má k dispozici několik možných zdrojů financování a několik atraktivních projektů a snaží se vybrat takovou kombinaci projektů, aby maximalizoval zisk; Výměna technologického zařízení (machine replacement problem) vybrat optimální dobu k nahrazení stroje stejným typem stroje; Projekty s různou dobou životnosti (project with diferent lives) dva stroje produkují stejný výrobek, ale s jiným postupem, jeden je dražší a druhý se rychleji opotřebuje a je levnější, mají různé provozní náklady;

realizace jednoho projektu vylučuje realizaci projektu druhého (tzn. dva projekty je možno financovat pouze z jednoho zdroje a musí být vybrána jedna možnost; na jednom pozemku je možné realizovat pouze jeden záměr); Přidělení kapitálu (capital rationing) podnikatel má k dispozici několik možných zdrojů financování a několik atraktivních projektů a snaží se vybrat takovou kombinaci projektů, aby maximalizoval zisk; Výměna technologického zařízení (machine replacement problem) vybrat optimální dobu k nahrazení stroje stejným typem stroje; Projekty s různou dobou životnosti (project with diferent lives) dva stroje produkují stejný výrobek, ale s jiným postupem, jeden je dražší a druhý se rychleji opotřebuje a je levnější, mají různé provozní náklady;")

10

Posouzení projektů s různou dobou životnosti

Máme dva investiční projekty A a B. Oba mají kapitálový výdaj Kč. Projekt A má životnost 1 rok s příjmem Kč. Projekt B má životnost 4 roky. V prvních třech letech není žádný příjem a ve čtvrtém je Kč. Požadovaná míra výnosnosti je 10%. Pokud nebudeme brát v úvahu rozdílnou životnost pak: NPV (A)=9.000 Kč NPV (B)= Kč

=9.000 Kč. NPV (B)= Kč.")

11

Převedeme projekty na stejnou dobu životnosti:

rok Projekt A 1 +20 2 3 4 Převedeme projekty na stejnou dobu životnosti: 4 roky

12

NPV (A)= Kč NPV(A)= *(1,1-1+1,1-2+1,1-3) *1,1-4 NPV (B)= Kč Po porovnání variant převedených na stejnou dobu životnosti vychází varianta A výhodněji než varianta B Pomocí IRR (Vnitřní výnosové procento) IRR (A)= 20% IRR (B)= 14,85%

IRR (A)= 20% IRR (B)= 14,85%")

13

Vzájemně se vylučující projekty

Podnik se rozhoduje, že pořídí nový stroj. Má na výběr ze dvou možností Stroj A Stroj B Pořizovací výdaj Kč Kč životnost 5 let 10 let Zůstat.hodnota 2.000 Kč 0 Kč Roční příjmy 5.000 Kč 7.000 Kč Roční výdaje 2.200 Kč 4.000 Kč Požadovaná míra návratnosti %

14

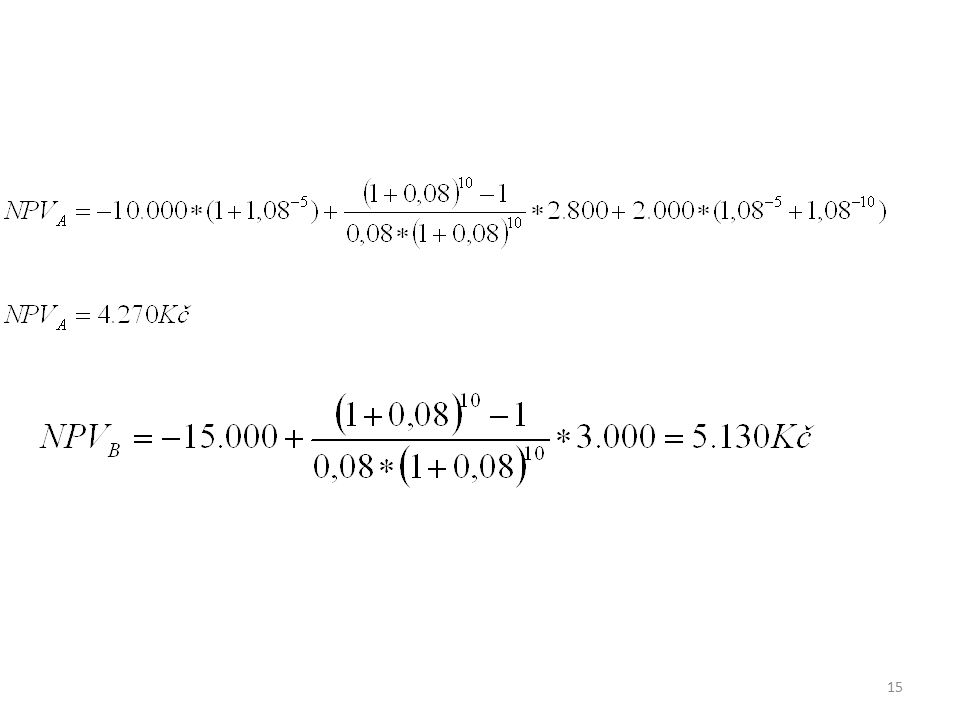

Nutno počítat na 10 let Stroj B -15.000 1-4 3.000 5 6-9 10 Stroj A

oba stroje mají různou životnost Nejmenší společná životnost je 10 let Stroj B 1-4 3.000 5 6-9 10 Stroj A 1-4 2.800 5 2.000 6-9 10

16

Platební kalendáře Opakující se platby Úvěry

Platební (umořovací) kalendáře Platební kalendáře

kalendáře. Platební kalendáře.")

17

Opakující se platby F=A* P=A*

18

Příklad Šestkrát za sebou vždy na konci roku jste si uložili 1.000,- Kč na účet úročený 5% p.a. Pokud si naspořenou částku vyzvednete čtvrtý rok od poslední úložky (tzn. 10. rok), jak velký bude Váš výběr? [8.268,-Kč] 1 8 7 2 3 4 5 6 10=?? 9

, jak velký bude Váš výběr [8.268,-Kč] = 9.")

19

Platební kalendáře Slouží k výpočtu rozložení úmorů a úroků ve splátce úvěru Používají se tzv. platební kalendáře (umořovací plány) Možno použít pro úvěry s anuitním (rovnoměrným) i nerovnoměrným splácením

i nerovnoměrným splácením.")

20

Platební kalendář Způsoby splácení úvěru Konstantní úmory

Konstantní splátky Individuální splátkový kalendář (úmor je v grafech modrou barvou)

")

21

Výše výpočtu anuitní splátky úvěru

Anuitní – stále stejná výše splátky obsahující úrok a úmor - anuitou jsou spláceny např. hypotéky

22

Příklad – odložené splácení

Kupujete si spotřebič v hodnotě Kč. Budete ho splácet 30 stejnými splátkami vždy na konci měsíce s úrokovou mírou 1% p.m. Jak velká bude splátka v případě, že a) začnete splácet na konci prvního měsíce od okamžiku koupě; b) začnete splácet na konci šestého měsíce od okamžiku koupě.

začnete splácet na konci prvního měsíce od okamžiku koupě; b) začnete splácet na konci šestého měsíce od okamžiku koupě.")

23

a) Anuitní splátky, dlužná částka 10 000 Kč, počet splátek 30, úroková sazba 1% p.m.

b) Anuitní splátky, dlužná částka navýšena o úroky za 5 měsíců, splátek 30, úroková sazba 1% p.m.

Anuitní splátky, dlužná částka navýšena o úroky za 5 měsíců, splátek 30, úroková sazba 1% p.m.")

24

Příklad Stavební firma hradila v průběhu pěti let vždy koncem roku pravidelnými splátkami - anuitami ,- Kč úvěr při úrokové míře 10% p.a. Určete výši úvěru P poskytnutého před 5 lety. hledáme, částku, kterou si podnikatel vypůjčil a následně splácel je nutné použít zásobitel, který se používá se když souhrn pravidelných plateb převádíme do současnosti

25

Příklad - platební kalendář

Máte úvěr ,- Kč na úrok 10% p.a., který budete splácet deseti ročními splátkami. Po čtvrté splátce se rozhodnete úvěr vyplatit. Kolik zaplatíte? Řešení Výpočet výše splátky pro polhůtní splácení Sestavení umořovacího plánu (splátkového kalendáře) pro první 4 roky

pro první 4 roky.")

26

Výpočet výše splátky =1.627,45 Kč

27

Platební kalendář

28

Rozložení úroku a úmoru

29

Zdroje financování investičních projektů

30

Druhy financování podniku

Podle pravidelnosti Běžné běžný provoz podniku Mimořádné zakládání podniku, likvidace… Podle původu finančních prostředků Vlastním kapitálem emise akcií.. Cizím kapitálem úvěry, obligace Podle doby Dlouhodobé Krátkodobé do jednoho roku

31

Finanční struktura podniku

Stanovení struktury jedním z finančních rozhodnutí „Struktura zdrojů (pasiv), užívaná k financování majetku (aktiv)“ Volba finanční (kapitálové) struktury má vliv na budoucí finanční prosperitu

, užívaná k financování majetku (aktiv) Volba finanční (kapitálové) struktury má vliv na budoucí finanční prosperitu.")

32

Finanční (kapitálová) struktura

Posuzováno z hlediska relace vlastních a cizích zdrojů financování vyjádřených poměrovými ukazateli Dlouhodobého kapitálu ke kapitálu krátkodobému Volba kapitálové struktury má vliv na Rentabilitu (zhodnocování podniku) Likviditu (schopnost dostát závazkům)

Likviditu (schopnost dostát závazkům)")

33

Informace o finanční struktuře

Účetní výkazy v podniku Rozvaha Výkaz zisku a ztráty (výsledovka) Výkaz o Cash flow

Výkaz o Cash flow.")

34

Rozvaha k …..

35

Výkaz zisku a ztrát za ….

36

Cash–Flow přehled o peněžních tocích

37

Zdroje financování Investic

Interní zdroje odpisy; nerozdělený zisk; fondy ze zisku; Externí zdroje kmenové akcie; prioritní akcie; dlouhodobé úvěry; ostatní externí zdroje.

38

Odpisy Nerozdělený zisk

Slouží k zajištění prosté reprodukce investičního majetku firmy Výše odpisů závisí na výši a struktuře investičního majetku, na ceně tohoto majetku a na metodě odpisování Nerozdělený zisk část zisku po odvodu daní, která se nerozděluje mezi majitele, ale slouží k dalšímu podnikání

39

Fondy ze zisku Povinné rezervní fondy Dobrovolné rezervní fondy

Na základě zákonných norem Dobrovolné rezervní fondy vznikají na základě vlastního rozhodnutí společnosti. Zpravidla mají přesně vymezený účet. Velmi často jsou účelově vytvářeny pro financování větších investic.

40

Kmenové akcie X Prioritní akcie

trvalá forma externího financování nejsou splatné majitel má právo na výplatu dividend, ale nemá zaručenou jejich výši a někdy nemusí dostat dividendy vůbec X mají prioritu při výplatě dividend a při eventuelním podílu na likvidačním výnosu podniku cenné papíry s fixním výnosem KMENOVÉ PRIORITNÍ

41

Dlouhodobé úvěry Splatnost delší než 5 let Účelové

Hypoteční – zajištěn nemovitostí Emisní – na základě odkupu emise cenných papírů – např. obligací

42

Další možnosti Faktoring Forfaiting Finanční leasing

odkup krátkodobých pohledávek před dobou jejich splatnosti Forfaiting odkup střednědobých a dlouhodobých pohledávek pře dobou jejich splatnosti Finanční leasing Založen an dlouhodobém pronájmu s předkupním právem po řádném ukončení smlouvy Venture kapitál – rizikový kapitál Dary…..

Podobné prezentace