Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

FIM: Aplikace WACC jako diskontní sazby

přednáška v zimním semestru 2010/2011 Náklady kapitálu a rozhodování o kapitálové struktuře Cost of capital and capital structure decisions neboli: Jakou diskontní míru máme použít pro stanovení ceny aktiv podniku, stanovení optimální kapitálové struktury a rozhodování o leasingu, dluhopisech a pracovním kapitálu?

2

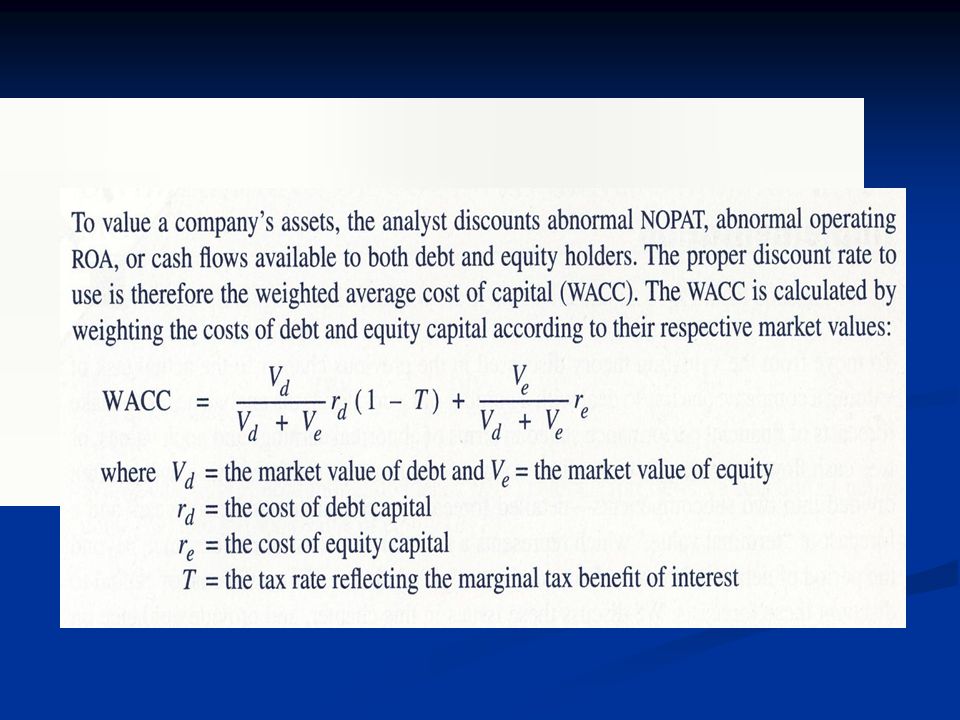

Pro stavení ceny podnikových aktiv (tj

Pro stavení ceny podnikových aktiv (tj.hodnoty celé firmy) diskontujeme : NOPAT (tj. čistý zisk plus čisté úrokové náklady po zdanění) nebo Operating ROA ( NOPAT /čistá aktiva), kde čistá aktiva jsou rovna pracovnímu kapitálu plus čistá dlouhodobá aktiva – viz tabulka definic nebo Cash flows disponibilní akcionářům nebo věřitelům Diskontová míra vhodná pro tento účel je WACC(prům.vážená cena kapitálu). Vypočte se vážením ceny dluhu a equity podle tržních hodnot

diskontujeme : NOPAT (tj. čistý zisk plus čisté úrokové náklady po zdanění) nebo. Operating ROA ( NOPAT /čistá aktiva), kde čistá aktiva jsou rovna pracovnímu kapitálu plus čistá dlouhodobá aktiva – viz tabulka definic nebo. Cash flows disponibilní akcionářům nebo věřitelům. Diskontová míra vhodná pro tento účel je WACC(prům.vážená cena kapitálu). Vypočte se vážením ceny dluhu a equity podle tržních hodnot.")

4

JAKÝM ZPŮSOBEM STANOVÍME VÁHY PRO DLUH A EQUITY, CO SE POVAŽUJE ZA DLUH

5

JAKÝM ZPŮSOBEM STANOVÍME VÁHY PRO DLUH A EQUITY, CO SE POVAŽUJE ZA DLUH

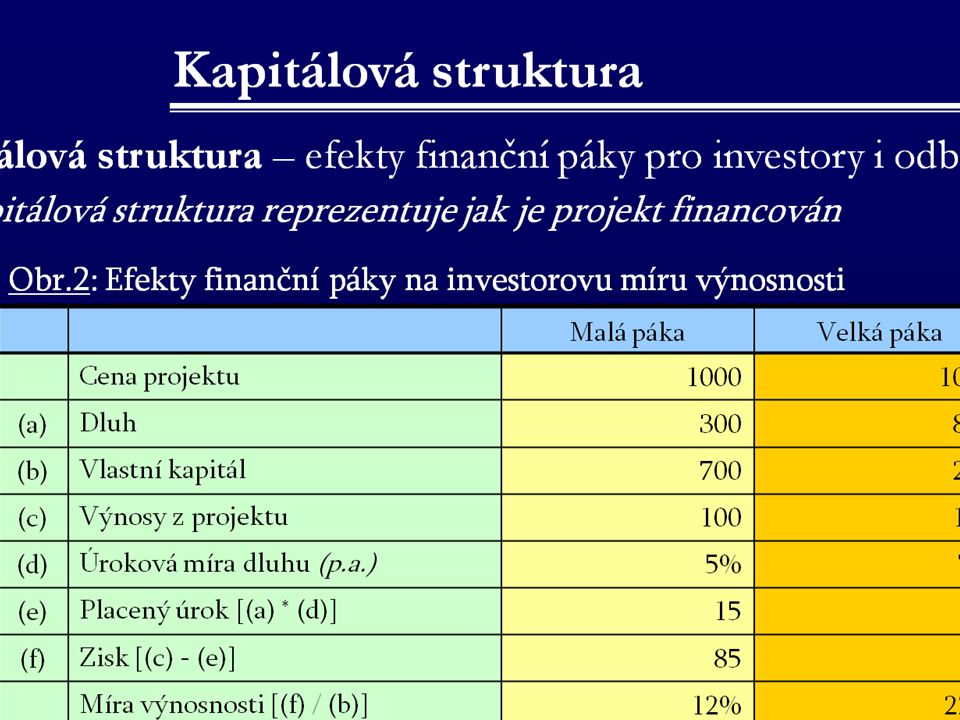

Váhy pro dluh a equity se stanoví jako podíl z celkového kapitálu, měřeného v tržní ceně. Tržní cena dluhu se vyjádří v účetní hodnotě, pokud úrokové sazby se výrazně nezměnily –jinak se mohou stanovit diskontováním budoucích plateb se sazbou rovnou aktuálnímu úroku daného podniku Co je obsahem dluhu: vysvětlení je v metodě výpočtu free CF( v tomto smyslu je free CF výnosem pro poskytovatele kapitálu). Potom musí být free CF k dispozici před tím než budeme obsluhovat kratkodobý i dlouhodobý dluh, neboli tento dluh musí být vzat v úvahu do výpočtu. Ostatní závazky jako závazky z obch.styku nebo rezervy jsou již ve výpočtu CF , proto se nebudou zahrnovat

. Potom musí být free CF k dispozici před tím než budeme obsluhovat kratkodobý i dlouhodobý dluh, neboli tento dluh musí být vzat v úvahu do výpočtu. Ostatní závazky jako závazky z obch.styku nebo rezervy jsou již ve výpočtu CF , proto se nebudou zahrnovat.")

6

Problém: Jak stanovit tržní hodnotu equity

7

Problém: Jak stanovit tržní hodnotu equity

Problém: Jak stanovit , když tato hodnota bude známa až po všech krocích DCF analýzy: Stanovit tržní poměr obou zlomků pomocí target ratios : 40% a 60%. Dlouhodobé zaměření výpočtu opravňuje tuto metodu Další možnost je použít účetní hodnotu equity jako váhu pro výpočet WACC v prvním kroku a opakovat iterace

8

Stanovení ceny dluhu - cost of debt

9

Stanovení ceny dluhu - cost of debt

Cena dluhu r je rovna úrokové míře.Jestli předpokládaná struktura kapitálu bude tatáž jako původní, pak dobrým přiblížením bude současná úroková míra Pokud struktura bude jiná, potom je třeba odhadnout nový úrok . Ten je stanoven podle úvěrového ratingu firmy. Cena dluhu musí být vyjádřena na „net of taxis basis“, neboť se jedná o cashflow po zdanění, při jehož výpočtu užíváme WACC. Při většině aplikací můžeme použít daň. štít (1-T)

")

10

Stanovení ceny equity – cost of equity

11

Stanovení ceny equity – cost of equity

Přesnější odhad ceny equity je obtížný. Jednou z možností je využít model CAPM (capital asset pricing model), který vyjadřuje cenu equity jako sumu požadovaného výnosu z bezrizikových aktiv plus prémii za systematické riziko

, který vyjadřuje cenu equity jako sumu požadovaného výnosu z bezrizikových aktiv plus prémii za systematické riziko.")

12

Pro výpočet re je tedy nutno odhadnout 3 parametry:

bezrizikovou míru rf, tržní rizikovou prémii a systematické riziko beta Pro stanovení rf se často využívá míry pro střednědobé US Treasury dluhopisy, u těch byla jejich míra výnosnosti v průměru let o 7% nižší než Standard and Poor´s index. Tento rozdíl je možno považovat za odhad tržní rizikové prémie. Systematické riziko beta odráží citlivost firemní hodnoty na pohyby na celonárodním trhu

13

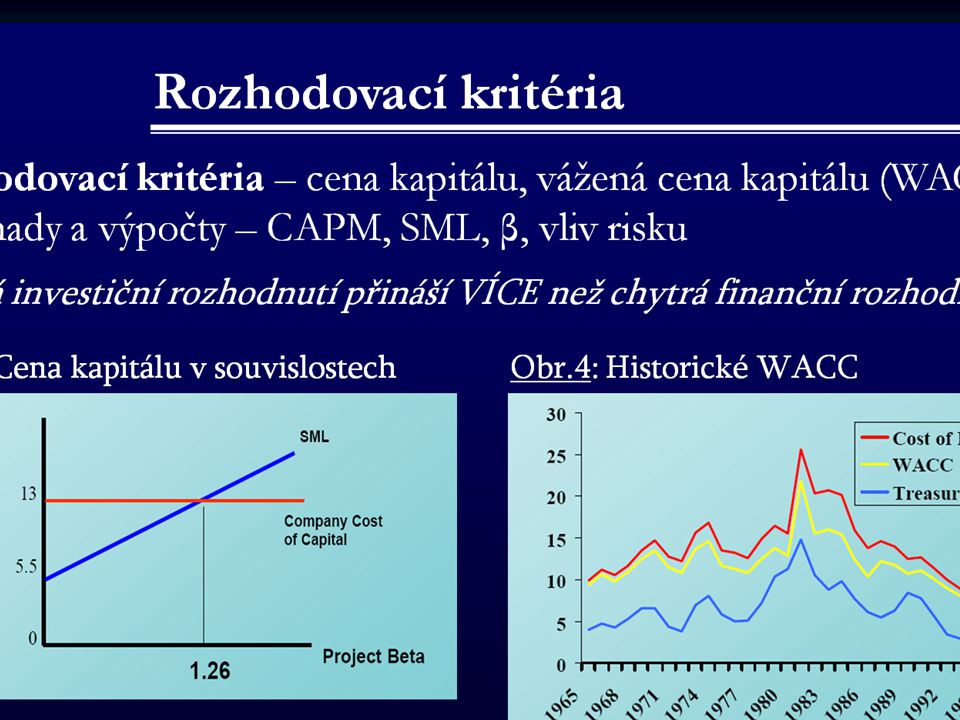

Přímka SML

14

Problémy s použitím CAPM pro odhad ceny kapitálu neúplnost modelu

15

Problémy s použitím CAPM pro odhad ceny kapitálu neúplnost modelu

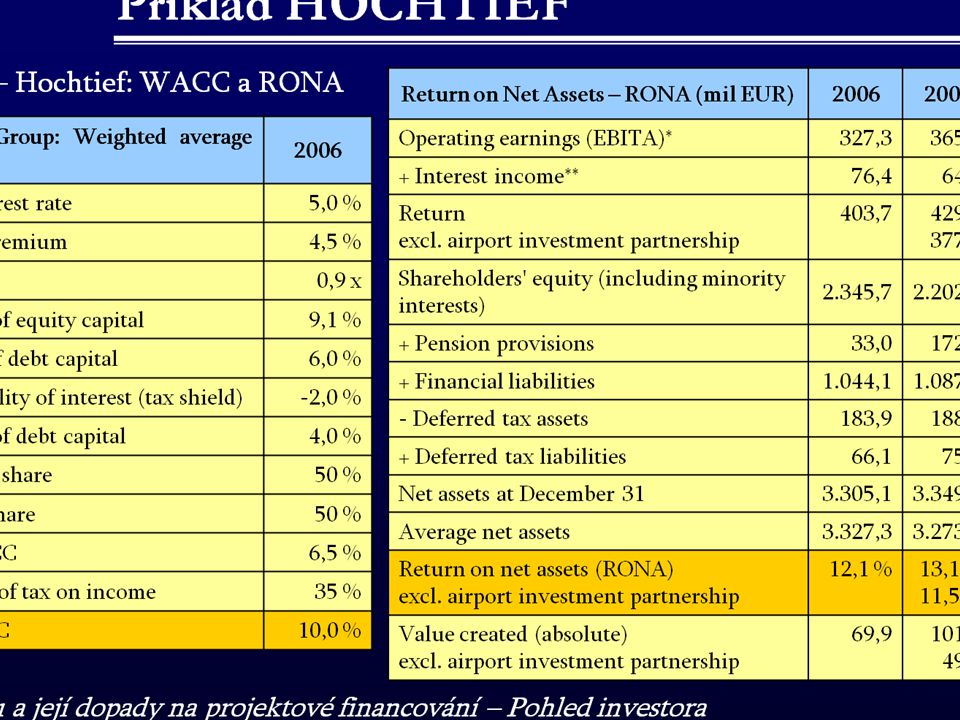

Přes časté použití CAPM (viz příklad aplikace u firmy Hochtief, Annual Report 2007) je zřejmé, že model je neúplný. Vycházeje z toho, že akcie jsou oceňovány tržně, pak výnosy by měly investory jen kompenzovat ve výši ceny kapitálu. Pak by dlouhodobé výnosy v průměru měly být blízko ceně kapitálu a podle CAPM by měly ve vazbě na akcie se pohybovat podle systematického rizika.Mimo to je třeba však vidě t , ještě dallší faktory – např.velikost firmy.Menší firmy např.podle tržní kapitalizace mají tendenci generovat větší výnosy v následujících obdobích.to může znamenat, že jsou rizikovější než je dáno dle CAPM nebo jsou podceněny v bodu měření jejich kapitalizace. Prům.výnosy akcií US firem podle decilů v letech jsou v následující tabulce

je zřejmé, že model je neúplný. Vycházeje z toho, že akcie jsou oceňovány tržně, pak výnosy by měly investory jen kompenzovat ve výši ceny kapitálu. Pak by dlouhodobé výnosy v průměru měly být blízko ceně kapitálu a podle CAPM by měly ve vazbě na akcie se pohybovat podle systematického rizika.Mimo to je třeba však vidě t , ještě dallší faktory – např.velikost firmy.Menší firmy např.podle tržní kapitalizace mají tendenci generovat větší výnosy v následujících obdobích.to může znamenat, že jsou rizikovější než je dáno dle CAPM nebo jsou podceněny v bodu měření jejich kapitalizace. Prům.výnosy akcií US firem podle decilů v letech jsou v následující tabulce.")

16

Vztah velikosti firmy a výnosů akcií

17

Interpretace tabulky vztahu velikosti firmy a výnosnosti akcií

18

Interpretace tabulky vztahu velikosti firmy a výnosnosti akcií

Tabulka ukazuje, že investoři ve dvou horních decilech rozdělení podle velikosti realizovali jen od 11.2 do 12.9 %. Naopak firmy ve dvou spodních decilech realizovaly podstatně vyšší výnosy od 17.1 do 20.8 %. Pokud použijeme velikost firmy jako indikátor ceny kapitálu implicitně předpokládáme, že velké firmy mají menší riziko. Finanční teorie dosud nevysvětlila rozumně proč tomu tak je. Jednou z metod pak může být kombinace CAPM a faktoru velikosti firmy viz poznámka pod tabulkou

19

Vývoj historických hodnot rizikové prémie

20

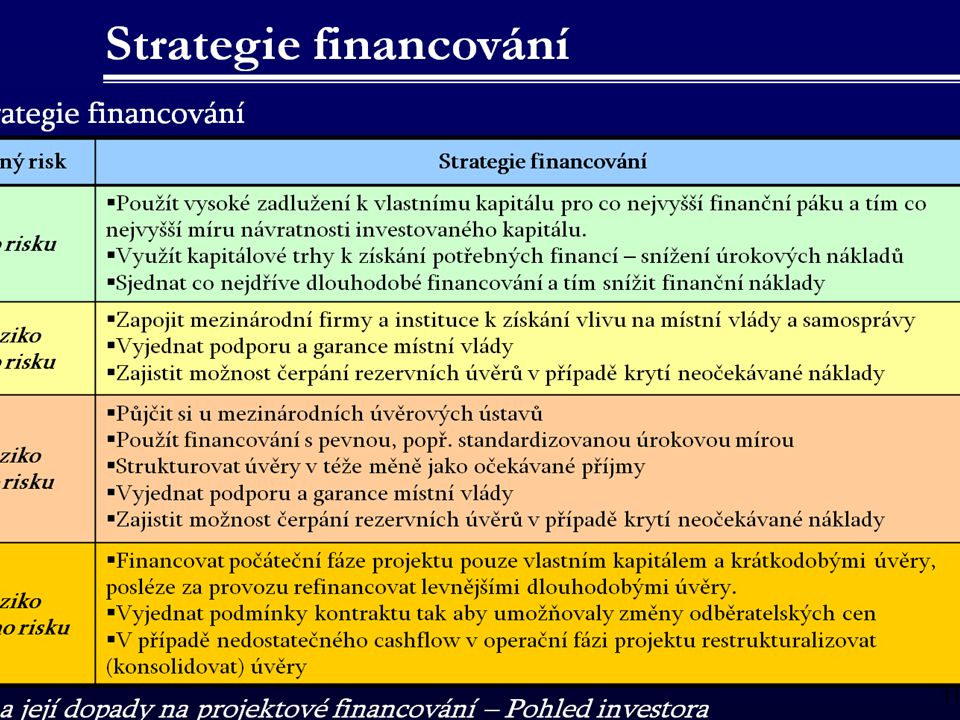

Změny ve finanční páce – stanovení nových hodnot v ceně equity (1)

")

21

Změny ve finanční páce – stanovení nových hodnot v ceně equity (2)

")

25

DEFINICE ZÁKLADNÍCH POJMŮ PRO „VYŠŠÍ“ FINANČNÍ ANALÝZU

27

Metoda EVA EVA = NOPAT − celkové náklady na kapitál po zdanění (tj.WACC po zdanění x celkový kapitál) Celkový použitý kapitál (kapitál)je roven celkovým aktivům mínus krátkodobé závazky. Také se dá definovat opačně jako dlouhodobé závazky + equity Vztah NOPAT a RONA použité v příkladu Hochtief je RONA= NOPAT/kapitál EVA je odhad skutečného ekonomického zisku(přínosu) firmy pro daný rok a významně se liší od účetního zisku z výkazů. EVA představuje reziduální zisk , který zůstane po odečtení ceny kapitálu (WACC) tj nákladů kapitálu včetně ceny ekvity. Jedná se tedy o to , o kolik vlastně firma skutečně zbohatne či ztratí. Oproti tomu účetní zisk je zisk bez započtení ceny vlastního kapitálu

je roven celkovým aktivům mínus krátkodobé závazky. Také se dá definovat opačně jako dlouhodobé závazky + equity. Vztah NOPAT a RONA použité v příkladu Hochtief je RONA= NOPAT/kapitál. EVA je odhad skutečného ekonomického zisku(přínosu) firmy pro daný rok a významně se liší od účetního zisku z výkazů. EVA představuje reziduální zisk , který zůstane po odečtení ceny kapitálu (WACC) tj nákladů kapitálu včetně ceny ekvity. Jedná se tedy o to , o kolik vlastně firma skutečně zbohatne či ztratí. Oproti tomu účetní zisk je zisk bez započtení ceny vlastního kapitálu.")

Podobné prezentace

podle účetních měřítek>")