Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

Účtování zásob (zboží, výrobků, materiálů, ….)

")

2

Zásoby mají podobu a tak se i v účetnictví rozlišují: Materiál – suroviny (základní materiál), pomocné a provozovací látky, náhradní díly, drobný hmotný majetek, o kterém účetní jednotka rozhodla, že není DHM Nedokončená výroba – typická u stavebních firem. Výrobky – jsou předměty vlastní výroby určené k prodeji mimo účetní jednotku. Zvířata Zboží

3

Způsob A a B Účtování pořízení a úbytku zásob se provádí způsoby A nebo B. Záleží na účetní jednotce, který způsob si zvolí. V celé firmě musí být uplatněn pouze jeden z uvedených způsobů. Připomínám, že pořízení zásob jde vždy přes účet „Pořízení zboží“, který slouží pro zjištění pořizovací ceny nakoupených zásob včetně vedlejších nákladů spojených s pořízením

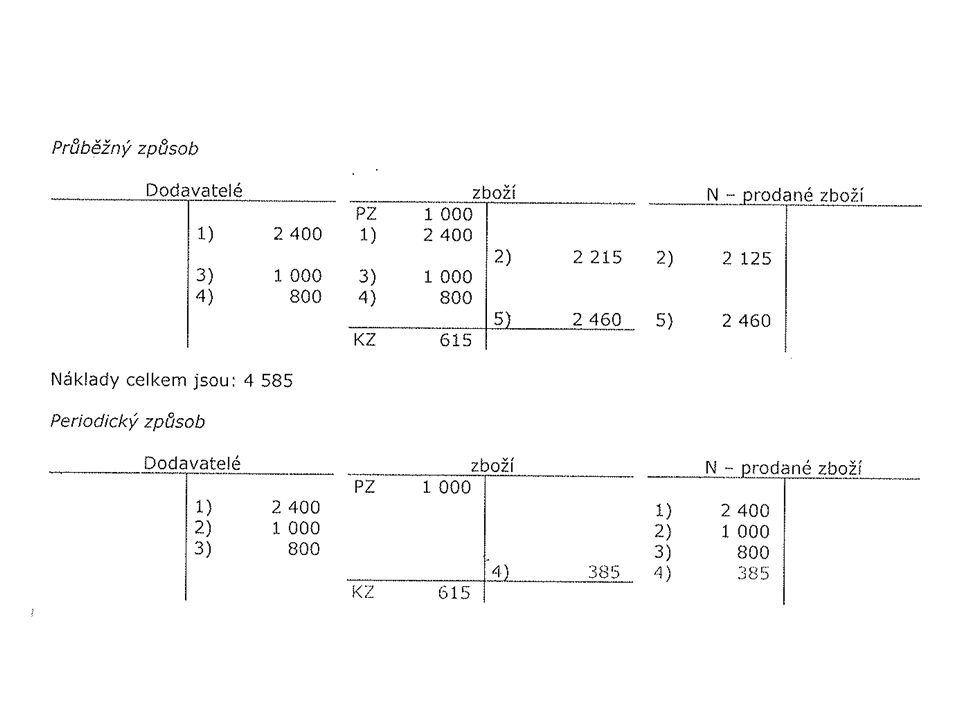

5

Průběžný „A“ a periodický „B“ způsob účtování zásob „A“ – účtuje se o každém přírůstku i úbytku zboží (průběžný způsob). „B“ – o pohybech zboží se neúčtuje vůbec. (Periodický způsob). Pouze se vede skladová evidence. Na skladových kartách. Nákupy zboží se účtují rovnou do nákladů. V průběhu roku však z účetnictví nevyčtu, kolik je zboží na skladě a za kolik. Na konci roku se k 31.12. aktualizuje konečný zůstatek zásob a také opraví výše nákladů, aby odpovídal skutečným prodejům. Stav se tedy převezme ze skladové evidence, která se pečlivě vedla. Toto zjednodušení se týká pouze účtování, nikoliv evidence zásob.

. Pouze se vede skladová evidence. Na skladových kartách. Nákupy zboží se účtují rovnou do nákladů. V průběhu roku však z účetnictví nevyčtu, kolik je zboží na skladě a za kolik. Na konci roku se k aktualizuje konečný zůstatek zásob a také opraví výše nákladů, aby odpovídal skutečným prodejům. Stav se tedy převezme ze skladové evidence, která se pečlivě vedla. Toto zjednodušení se týká pouze účtování, nikoliv evidence zásob..")

7

Díky přímému účtování nákupů do nákladů – máme v nákladech částku 5000 Kč místo 4500 Kč. Na konci roku provedeme úpravu nákladů (snížíme náklady o 500 Kč (PZ 1000 - KZ 1500 = -500)), protože podle evidence ve skladu je tam zůstatek 1500 Kč.

), protože podle evidence ve skladu je tam zůstatek 1500 Kč..")

8

Úbytky zásob účtujeme do nákladů Úbytky zásob, které nejsou výsledkem prodeje, mohou mít výrazný dopad na účetnictví. Jde o: Škodu na zásobách - fyzické znehodnocení, to je neodstranitelné poškození nebo zničení zásob, a to z objektivních i subjektivních příčin Inventarizační rozdíly - manko a přebytek. Manko je inventarizačním rozdílem, kdy skutečný stav je nižší než účetní Např. inventarizační rozdíl - manko ve skladu zboží účtuji přes vyhotovení Vnitřního účetního dokladů a účtuji: MD 549- Manka a škody z provozní činnosti / D132 - Zboží na skladě a v prodejnách

9

Opravné položky k majetku (v důsledku se ocitnou také v nákladech) Tvorba OP může být opomenutelným úkonem, neboť k ní nedostaneme na stůl doklad, jako je FA, BV nebo výdejka ze skladu. O opravných položkách účtujeme na základě vnitřního účetního dokladu, který si musíme vytvořit. OP vytváříme k majetku: dlouhodobý majetek; zásoby; pohledávky – viz samostatná př.; Kdy řešit OP? Institut opravných položek použijeme tehdy, pokud účetní hodnota majetku zachycená na účtech majetku je vyšší než hodnota majetku ve skutečnosti. Pokud je vyšší skutečná hodnota než je účetní zobrazení majetku, pak se o této skutečnosti neúčtuje. Nejprve Rozhodneme, zda se jedná o přechodné snížení hodnoty: ANO – vytváříme opravnou položku NE – jedná se o trvalé snížení hodnoty – účtujeme na vrub nákladů jako škodu – viz výše Proč na opravné položky nezapomínat? Je nutné dodržet zásadu opatrnosti, dle ZoÚ. Na konci roku: Tvorba opravné položky ke zboží (Vnitřní účetní doklad): MD 559 - Tvorba a zúčtování opravných položek v provozní činnosti/D 196 - Opravná položka ke zboží (Pasivní) Na začátku roku: Snížení/rozpuštění opravné položky (VÚD): MD Účet 196 - Opravná položka ke zboží (Pasivní) / D 559 Tvorba OP Cílem bylo dosáhnout pravdivého zobrazení hodnoty zásob na konci roku, příští rok opravnou položku rozpustíme na vrub „výnosů“ a asi toto zboží v průběhu roku prodáme (asi se ztrátou)…. (příklad: letní modelová kolekce v příštím roce ztratila na atraktivitě a půjde do „výprodeje“)

: MD Tvorba a zúčtování opravných položek v provozní činnosti/D Opravná položka ke zboží (Pasivní) Na začátku roku: Snížení/rozpuštění opravné položky (VÚD): MD Účet Opravná položka ke zboží (Pasivní) / D 559 Tvorba OP Cílem bylo dosáhnout pravdivého zobrazení hodnoty zásob na konci roku, příští rok opravnou položku rozpustíme na vrub „výnosů a asi toto zboží v průběhu roku prodáme (asi se ztrátou)…. (příklad: letní modelová kolekce v příštím roce ztratila na atraktivitě a půjde do „výprodeje ).")

Podobné prezentace