Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

Referát na téma ROZHODOVACÍ (multikriteriální) ANALÝZA O FORMĚ VÝVOJE BANKOVNÍHO SCHVALOVACÍHO SYSTÉMU Jan Hudec

ANALÝZA O FORMĚ VÝVOJE BANKOVNÍHO SCHVALOVACÍHO SYSTÉMU Jan Hudec")

2

Teorie Rozhodovací analýza je heuristická metoda vhodná k řešení složitých rozhodovacích problémů v řízení. Podstata rozhodovací analýzy spočívá v tom, že používá soustavy standardních heuristických programů a postupů ke kvalifikovanému vyjádření preference variant. Měří a srovnává jak užitnost, tak riziko jednotlivých variant a umožňuje určit výsledný efekt variant. Optimální rozhodnutí v složitých situacích řízení nelze obvykle najít, pravděpodobnost existence jediného a jednoznačného řešení s růstem složitosti řešených problémů klesá. RA vytváří postupy pro přesně formulované rozhodovací úlohy, formalizuje postup při řešení složitých problémů řízení. Použití: řešení problémů na vyšších úrovních řízení výrobní procesy racionalizace procesu řízení řešení ekonomických problémů, sociálních a společenských otázky ŽP

3

Vymezení problémů, stanovení cílů Jasné a přesné vyjádření cílů, kterých se má řešením problémů dosáhnout. Postupně zpřesňujeme a doplňujeme. Cíl bývá vyjádřen jediným pojmem ( zisk ), nebo cílovými požadavky ( snížení nákladů, úspora pracovního místa)

, nebo cílovými požadavky ( snížení nákladů, úspora pracovního místa).")

4

Identifikace problému a stanovení cílů Česká bankovní instituce, jejíž primárním cílem je uchování vkladů od soukromých osob a poskytování produktů typu CEL ( Close End Load – standardní půjčka s předem známým počtem splátek převedená na účet klienta či obchodníka, který klientovi prodal zboží ), se rozhoduje o zavedení nového schvalovacího systému. Schvalovací systém je komponenta informačního systému banky, která se stará o provedení scoringu klienta a rozhodnutí o schválení, podmíněné (částečné) schválení či neschválení žádosti. Stávající schvalovací systém není plně flexibilní, nedovede posuzovat více žadatelů o jeden produkt a je tudíž omezena i výše maximální poskytnuté částky. Dále nedokáže reagovat na rostoucí požadavky oddělení RISK, které dynamicky upravuje kritéria posuzování bonity klienta. Tyto aspekty výrazně ovlivňují postavení banky na českém trhu v situaci, kdy konkurenční banky zvyšují maximální poskytované částky, kterým banka není schopna konkurovat, aniž by snížila nebezpečí plynoucí z nesplácení poskytnutého produktu. Problémy: klesající objem poskytovaných úvěrů zvyšující se konkurence nespokojenost oddělení RISK vysoké provozní náklady údržby stávajícího schvalovacího systému Příčiny vzniku problémů: konkurence bank poskytujících úvěry na vysoké částky dlouhodobě odkládaný vývoj interních systémů rostoucí požadavky na analýzu a omezování rizikových faktorů ( klientů ) vysoká režie IT pracovníků vývoje stávajícího schvalovacího systému Základní cíle:Maximalizovat zisk, minimalizovat náklady na vývoj, Slovník použitých pojmů CELbankovní úvěrový produkt s předem známým počtem a výší splátek RISKbankovní oddělení starající se o zajištění návratnosti půjčených peněz SSschvalovací systém – interní systém banky vyhodnocující žádosti a klienty podle interních a externích požadavků MD Man Day – časová jednotka k odhadu času pracovníka vyjadřující jeho práci za 1 běžný den

schválení či neschválení žádosti. Stávající schvalovací systém není plně flexibilní, nedovede posuzovat více žadatelů o jeden produkt a je tudíž omezena i výše maximální poskytnuté částky. Dále nedokáže reagovat na rostoucí požadavky oddělení RISK, které dynamicky upravuje kritéria posuzování bonity klienta. Tyto aspekty výrazně ovlivňují postavení banky na českém trhu v situaci, kdy konkurenční banky zvyšují maximální poskytované částky, kterým banka není schopna konkurovat, aniž by snížila nebezpečí plynoucí z nesplácení poskytnutého produktu. Problémy: klesající objem poskytovaných úvěrů zvyšující se konkurence nespokojenost oddělení RISK vysoké provozní náklady údržby stávajícího schvalovacího systému Příčiny vzniku problémů: konkurence bank poskytujících úvěry na vysoké částky dlouhodobě odkládaný vývoj interních systémů rostoucí požadavky na analýzu a omezování rizikových faktorů ( klientů ) vysoká režie IT pracovníků vývoje stávajícího schvalovacího systému Základní cíle:Maximalizovat zisk, minimalizovat náklady na vývoj, Slovník použitých pojmů CELbankovní úvěrový produkt s předem známým počtem a výší splátek RISKbankovní oddělení starající se o zajištění návratnosti půjčených peněz SSschvalovací systém – interní systém banky vyhodnocující žádosti a klienty podle interních a externích požadavků MD Man Day – časová jednotka k odhadu času pracovníka vyjadřující jeho práci za 1 běžný den.")

5

Rozbor informací a podkladů Obsahem je dokonalé poznání problému a příprava podkladů pro úspěšné rozhodování. Cílem je soustředit, utřídit a zpracovat potřebné informace. Rozbor informací a podkladů je výstupem pro: pro stanovení variant, pro stanovení kritérií hodnocení variant pro určení nepříznivých důsledků ohrožujících realizaci variant apod.

6

Rozbor informací a podkladů analytické informace nemožnost poskytovat úvěry na vyšší částky ( > 500.000 Kč ) ve stávajícím SS nemožnost posuzovat více žadatelů ( spolužadatelů ) ve stávajícím SS vysoká režie při zavádění nových produktů a rozšiřování funkčnosti vysoká režie při analýze chování stávajících klientů obtížný přistup oddělení RISK do parametrizace stávajícího SS námětové informace přesunout parametrizaci schvalování z IT do oddělení RISK zjednodušit zavádění nových produktů využit standardních reportovacích nástrojů k analýze chování stávajících klientů vyhodnocovat více spolužadatelů při žádosti o jeden produkt poskytovat i vysoké úvěry na vysoké částky

ve stávajícím SS nemožnost posuzovat více žadatelů ( spolužadatelů ) ve stávajícím SS vysoká režie při zavádění nových produktů a rozšiřování funkčnosti vysoká režie při analýze chování stávajících klientů obtížný přistup oddělení RISK do parametrizace stávajícího SS námětové informace přesunout parametrizaci schvalování z IT do oddělení RISK zjednodušit zavádění nových produktů využit standardních reportovacích nástrojů k analýze chování stávajících klientů vyhodnocovat více spolužadatelů při žádosti o jeden produkt poskytovat i vysoké úvěry na vysoké částky")

7

Pomocné výpočty cena interního pracovníka 3500 Kč/MD cena externího pracovníka 15000 Kč/MD 1) doba vývoje nového SS za použití externích pracovníků 150 dní Práce 1 IT analytika na projektu:N/A Práce 1 externího IT analytika na projektu:150 dní x 15000 Kč/MD = 2250000 Kč Práce 1 interního pracovníka na projektu s alokací na 60%: 150 dní x 3500 Kč/MD = 525000 Kč x 60% = 315000 Kč 2) doba vývoje nového SS za použití interních zdrojů 200 dní Práce 1 IT analytika na projektu:200 dní x 3500 Kč/MD = 700 000 Kč Práce 1 externího IT analytika na projektu:N/A Práce 1 interního pracovníka na projektu s alokací na 60%: 200 dní x 3500 Kč/MD = 700 000 Kč x 60% = 420 000 Kč Vysvětlení: ke zvýšení počtu dní vývoje přispívá fakt, že při najmutí nových IT analytiků se prodlužuje doba z důvodu jejich proškolení. 3) doba vývoje nového SS za použití interních a externích zdrojů 175 dní Práce 1 IT analytika na projektu:175 dní x 3 500 Kč/MD = 612 500 Kč Práce 1 externího IT analytika na projektu:175 dní x 15 000 Kč/MD = 2 625 000 Kč Práce 1 interního pracovníka na projektu s alokací na 60%: 175 dní x 3500 Kč/MD = 612 500 Kč x 60% = 367 500 Kč Vysvětlení: ke zvýšení počtu dní vývoje přispívá fakt, že při najmutí nových IT analytiků se prodlužuje doba z důvodu jejich proškolení. U externích zdrojů tento předpoklad neplatí.

doba vývoje nového SS za použití interních a externích zdrojů 175 dní Práce 1 IT analytika na projektu:175 dní x Kč/MD = Kč Práce 1 externího IT analytika na projektu:175 dní x Kč/MD = Kč Práce 1 interního pracovníka na projektu s alokací na 60%: 175 dní x 3500 Kč/MD = Kč x 60% = Kč Vysvětlení: ke zvýšení počtu dní vývoje přispívá fakt, že při najmutí nových IT analytiků se prodlužuje doba z důvodu jejich proškolení. U externích zdrojů tento předpoklad neplatí..")

8

Stanovení variant Formulace variant je pokládána za nejkritičtější fázi celého rozhodovacího procesu, spočívá v záměrném hledání variantních možnosti řešení problému, což zvyšuje pravděpodobnost nalezení kvalitního rozhodnutí.

9

A: interní vývoj nového schvalovacího systému nutnost v krátkém čase najmout 30 IT analytiků ( téměř nemožné ) 700 000 Kč x 30 pracovníků = 21 000 000 Kč alokace 60% času 20 klíčových interních lidí 420 000 Kč x 20 = 8 400 000 Kč očekávaný výnos v prvním roce po zavedení nového SS 750 000 000 Kč ztráta ze pozdního zavedení kvůli internímu vývoji 200 dní činí 50 000 000 Kč úspora režie IT pracovníků v prvním roce po zavedení nového SS 30 000 000 Kč potenciál vyvíjet nové produkty uspokojení požadavků oddělení RISK uchování know-how interně v bance Rekapitulace finančních výpočtů: Očekávaný zisk 750 000 000 Kč Ztráty: Náklady na vývoj: -29 400 000 Kč interní IT analytici21 000 000 Kč interní pracovníci8 400 000 Kč Ztráta z pozdního zavedení-50 000 000 Kč Úspora režie30 000 000 Kč

Kč x 30 pracovníků = Kč alokace 60% času 20 klíčových interních lidí Kč x 20 = Kč očekávaný výnos v prvním roce po zavedení nového SS Kč ztráta ze pozdního zavedení kvůli internímu vývoji 200 dní činí Kč úspora režie IT pracovníků v prvním roce po zavedení nového SS Kč potenciál vyvíjet nové produkty uspokojení požadavků oddělení RISK uchování know-how interně v bance Rekapitulace finančních výpočtů: Očekávaný zisk Kč Ztráty: Náklady na vývoj: Kč interní IT analytici Kč interní pracovníci Kč Ztráta z pozdního zavedení Kč Úspora režie Kč")

10

B: externí vývoj nového schvalovacího systému alokace 60% času 20 klíčových interních lidí 315000 Kč x 20 = 6 300 000 Kč alokace 30 analytiků v externí firmě 2 250 000 Kč x 30 = 67 500 000 Kč očekávaný výnos v prvním roce po zavedení nového SS 750 000 000 Kč úspora režie IT pracovníků v prvním roce po zavedení nového SS 10 000 000 Kč potenciál vyvíjet nové produkty uspokojení požadavků oddělení RISK riziko ztráty know-how – náklady na konzultace v prvním roce od zavedeni nového SS – 10 000 000 Kč Rekapitulace finančních výpočtů: Očekávaný zisk 750 000 000 Kč Ztráty: Náklady na vývoj: -73 800 000 Kč externí IT analytici67 500 000 Kč interní pracovníci6 300 000 Kč Ztráta z pozdního zavedeníN/A Úspora režie10 000 000 Kč Konzultace-10 000 000 Kč

11

C: kombinace externího a interního vývoje schvalovacího systému nutnost v krátkém čase najmout 10 IT analytiků 612500 Kč x 10 pracovníků = 6 125 000 Kč alokace 20 analytiků v externí firmě 2 625 000 Kč x 20 = 52 500 000 Kč alokace 60% času 20 klíčových interních lidí 367 500 Kč x 20 = 7 350 000 Kč očekávaný výnos v prvním roce po zavedení nového SS 750 000 000 Kč ztráta z pozdního zavedení kvůli kombinovanému vývoji 175 dní činí 25 000 000 Kč úspora režie IT pracovníků v prvním roce po zavedení nového SS 20 000 000 Kč potenciál vyvíjet nové produkty uspokojení požadavků oddělení RISK riziko ztráty know-how – náklady na konzultace v prvním roce od zavedeni nového SS – 5 000 000 Kč Rekapitulace finančních výpočtů: Očekávaný zisk 750 000 000 Kč Ztráty: Náklady na vývoj: -65 975 000 Kč interní IT analytici6 125 000 Kč externí IT analytici52 500 000 Kč interní pracovníci7 350 000 Kč Ztráta z pozdního zavedení-25 000 000 Kč Úspora režie20 000 000 Kč Konzultace-5 000 000 Kč

12

D: vyčkávání – ponechání stávajícího schvalovacího systému nárůst režie IT pracovníků v prvním roce po zavedení nového SS 30 000 000 Kč neuspokojení požadavku oddělení RISK pokles výnosů v průběhu 1 roku o 250 mil. Kč úspora nákladů za nové IT analytiky / externí IT analytiky nulové riziko ztráty know-how

13

Stanovení kritérií Pojem kritérium je zúžen na hledisko pro posuzování vhodnosti variant pro dosažení stanovených cílů. Cílem je stanovit soubor kritérií, podle nichž můžeme spolehlivě posoudit a hodnotit důsledek jednotlivých variant z hlediska stanovených cílů.

14

Stanovení kritérií K1 :nárůst zisku z důvodů prodeje…..čím vyšší, tím lepší K2 :náklady na vývoj…..čím vyšší, tím horší K3 :efektivnost parametrizace po zavedení…..čím vyšší, tím lepší K4 :míra uspokojení oddělení RISK…..čím vyšší, tím lepší K5:míra ztráty know-how …..čím vyšší, tím horší K6: ztráta z pozdního zavedení…..čím vyšší, tím horší

15

Hodnocení a srovnávání variant Z údajů předchozích fází rozhodovací analýzy je možno vytvořit model rozhodovacího problému, který může mít formu: neformálního přehledu všech potřebných údajů, rozhodovací matice. Rozhodovací matice přehledně uspořádává údaje získané v předchozích fázích rozhodovací analýzy, usnadňuje vlastní řešení problému pomocí standardních programů rozhodovací analýzy. Zároveň prověřuje úplnost předchozích fází. V případě různé závažnosti jednotlivých kritérií je možno použít některého z postupů pro stanovení váhy kritérií: párové srovnání postupný rozvrh vah, odborné posouzení, poměrná čísla

16

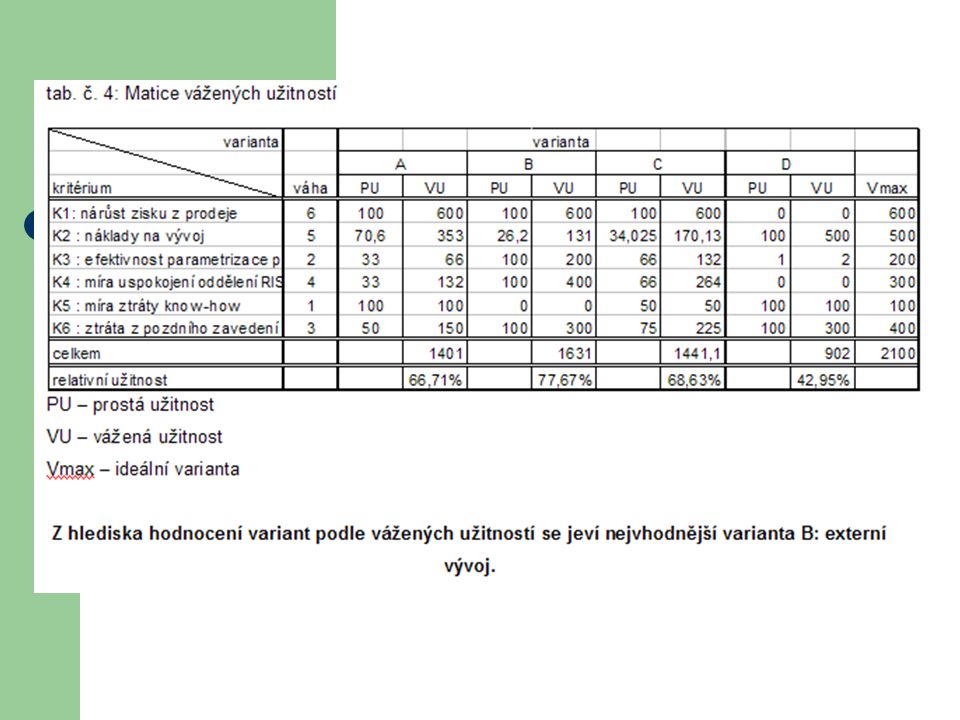

Hodnocení a srovnávání variant tab. č. 1: Model rozhodovacího procesu

17

Hodnocení a srovnávání variant Tab. č. 2: Tabulka prostých užitností (nejvhodnější variantě přiřadíme 100)

.")

20

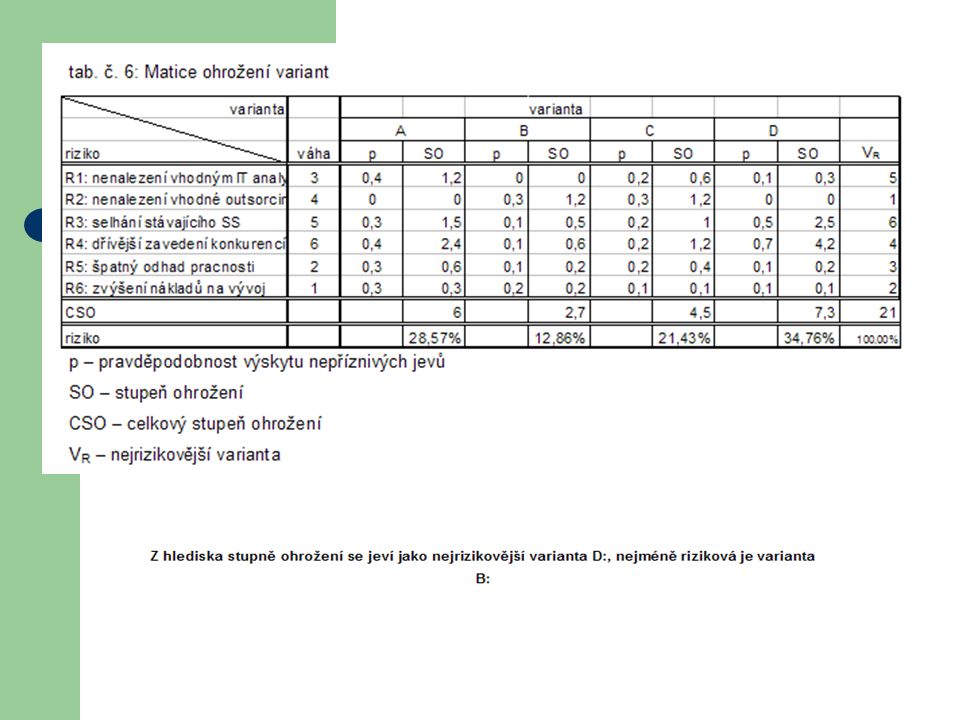

Zjištění nepříznivých důsledků ( odhad rizika ) Každé rozhodnutí vyvolává určité změny, kterými chceme dosáhnout zdokonalení současného stavu. Změna však může vyvolávat problémy, které jsou mnohdy obtížnější než samotný problém. Pro vyjádření vytypovaných nepříznivých důsledků opět používáme buď slovní popis, nebo rozhodovací matici. Při zjišťování nepříznivých důsledků dodržujeme tento postup: vytypování nepříznivých důsledků ( například metodou odborného posouzení ) stanovení závažnosti nepříznivých jevů, stanovení pravděpodobnosti výskytu nepříznivých jevů, stanovení stupně ohrožení každé varianty vynásobením váhy a pravděpodobnosti výskytu každého nepříznivého důsledku, stanovení celkového stupně ohrožení varianty součtem dílčích stupňů ohrožení. Použitelnost tohoto postupu pro odhad rizika je téměř univerzální a k jeho vyjádření se používá rozhodovací matice.

stanovení závažnosti nepříznivých jevů, stanovení pravděpodobnosti výskytu nepříznivých jevů, stanovení stupně ohrožení každé varianty vynásobením váhy a pravděpodobnosti výskytu každého nepříznivého důsledku, stanovení celkového stupně ohrožení varianty součtem dílčích stupňů ohrožení. Použitelnost tohoto postupu pro odhad rizika je téměř univerzální a k jeho vyjádření se používá rozhodovací matice..")

21

Zjištění nepříznivých variant R1: nenalezení vhodných interních IT analytiků R2 :nenalezení vhodné outsorcingové firmy R3 :selhání stávajícího schvalovacího systému R4 :dřívější zavedení stejného produktu konkurenčními bankami R5 :riziko špatného odhadu pracnosti projektu R6 :riziko zvýšení nákladů na vývoj SS

24

Volba nejvhodnější varianty Globální pohled – varianty seřadíme podle jejich užitnosti a podle jejich rizik a určujeme nejpříznivější poměr obou hodnocení. Analytický pohled – vytváříme představu o každé variantě podle jejích hlavních předností, nevýhod a rizik. Jednotlivé varianty lze posuzovat i podle vyjádření hodnot užitnosti a rizika, které jsou pak podkladem k vyjádření výsledného efektu.

25

Výběr nejvhodnější varianty

26

analytické posouzení variant Varianta A: Tato varianta se jeví optimálně z hlediska nákladů na vývoj, ale nese v sobě velké riziko nemožnosti najmout interní IT konzultanty. Z důvodu jejich zaškolení byl učiněn nejdelší odhad, což vytváří tlak na alokaci interních pracovníků a zároveň zvyšuje ztrátu z pozdního zavedení nových produktů. Varianta B: Z hlediska užitnosti i míry rizika se jeví jako nejracionálnější najmout externí firmu k provedení celého vývoje. I přes nejvyšší náklady na vývoj nedojde ke ztrátě z pozdního zavedení produktů. Tato varianta je odhadnuta s nejnižším počtem dní vývoje. Riziko plynoucí ze ztráty know-how lze snadno kompenzovat investicí do následných konzultací. Varianta C: Kombinace externího a interního vývoje se zpočátku jevila jako nejoptimálnější, ale z důvodu delší doby vývoje a z toho plynoucí ztráty z pozdního zavedení byla překonána variantou B. Varianta D: Varianta D se jeví ve všech ohledech jako minimalistická a slouží především k upozornění managementu banky na urychlenou nutnost realizace jedné z předchozích variant.

27

Literatura Zonková, Z.: Rozhodování managera. Ostrava, VŠB, 1997

Podobné prezentace

>")

1999. Tralvex Yeap. All Rights Reserved.>")