Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

Finanční trh. Finanční instituce.

2

Finanční trhy FT jsou součástí finančního systému, který je tvořen:

Finančními dokumenty (instrumenty) – peníze, vklady, úvěry, majetkové i dluhové cenné papíry, devizy i valuty, atd. Finančními trhy = místa, kde dochází k nákupu a prodeji finančních instrumentů (peněžní a kapitálový trh, devizový trh, trh termínový atp.) Finančními institucemi = subjekty, které vytváření finanční instrumenty a obchodují s nimi (banky, pojišťovny, investiční společnosti, burzy, podílové fondy, leasingové společnosti atd.)

– peníze, vklady, úvěry, majetkové i dluhové cenné papíry, devizy i valuty, atd. Finančními trhy = místa, kde dochází k nákupu a prodeji finančních instrumentů (peněžní a kapitálový trh, devizový trh, trh termínový atp.) Finančními institucemi = subjekty, které vytváření finanční instrumenty a obchodují s nimi (banky, pojišťovny, investiční společnosti, burzy, podílové fondy, leasingové společnosti atd.)")

3

Finanční systém Stabilita finančního systému je nezbytným předpokladem pro stabilitu ekonomiky! Proto je stabilitě finančního systému věnována velká pozornost. V ČR je zákonem č. 6/1993 Sb., o České národní bance, péče o finanční stabilitu vymezena jako jeden z klíčových úkolů ČNB.

4

PRODUKČNÍ JEDNOTKY (PODNIKY) TRHY VÝROBNÍCH FAKTORŮ

TRHY ZBOŽÍ A SLUŽEB PRODUKČNÍ JEDNOTKY (PODNIKY) DOMÁCNOSTI TRHY VÝROBNÍCH FAKTORŮ výrobní faktory tok výdajů za výrobní faktory tok příjmů za výrobní faktory tok příjmů za zboží a služby tok výdajů za zboží a služby zboží a služby

DOMÁCNOSTI. TRHY VÝROBNÍCH FAKTORŮ. výrobní faktory. tok výdajů za výrobní faktory. tok příjmů za výrobní faktory. tok příjmů za zboží a služby. tok výdajů za zboží a služby. zboží a služby.")

5

Finanční trhy

6

FINANČNÍ TRHY Existuje celá řada definicí FT… systém institucí a instrumentů zajišťujících pohyb peněz a kapitálu ve všech formách mezi různými ekonomickými subjekty na základě nabídky a poptávky.

7

Členění finančních trhů

1) dle doby splatnosti obchodů peněžní trh = systém institucí a instrumentů zabezpečujících pohyb různých forem krátkodobých peněz/ finančních instrumentů se splatností do 1 roku, kapitálový trh = systém institucí a instrumentů zabezpečujících pohyb různých střednědobého a dlouhodobého kapitálu mezi ekonomickými subjekty (splatnost delší než 1 rok).

dle doby splatnosti obchodů. peněžní trh. = systém institucí a instrumentů zabezpečujících pohyb různých forem krátkodobých peněz/ finančních instrumentů se splatností do 1 roku, kapitálový trh. = systém institucí a instrumentů zabezpečujících pohyb různých střednědobého a dlouhodobého kapitálu mezi ekonomickými subjekty (splatnost delší než 1 rok).")

8

Členění finančních trhů

2) jedná se o nové emise finančního instrumentu či nikoli primární trh = dochází k prvotnímu prodeji (emisi) určitého instrumentu nebo k poskytnutí úvěru klientovi, sekundární trh = dochází k obchodům s již dříve emitovanými instrumenty.

jedná se o nové emise finančního instrumentu či nikoli. primární trh. = dochází k prvotnímu prodeji (emisi) určitého instrumentu nebo k poskytnutí úvěru klientovi, sekundární trh. = dochází k obchodům s již dříve emitovanými instrumenty.")

9

Členění finančních trhů

3) dle teritoria národní trhy, mezinárodní trhy. 4) dle doby mezi sjednáním a realizací obchodu spotové trhy = k realizaci obchodu dochází bezprostředně po jeho sjednání (nebo do několika málo dnů), termínové trhy = k realizaci obchodu dochází až po určité době, ale všechny relevantní náležitosti (včetně ceny) jsou dohodnuty při sjednání obchodu.

dle teritoria. národní trhy, mezinárodní trhy. 4) dle doby mezi sjednáním a realizací obchodu. spotové trhy. = k realizaci obchodu dochází bezprostředně po jeho sjednání (nebo do několika málo dnů), termínové trhy. = k realizaci obchodu dochází až po určité době, ale všechny relevantní náležitosti (včetně ceny) jsou dohodnuty při sjednání obchodu.")

10

Členění finančních trhů

5) dle způsobu organizace trhu organizovaný trh (burzy cenných papírů) = podmínky obchodování jsou přesně vymezeny, obchodování probíhá ve stanoveném čase, na stanoveném místě, ve stanoveném množství daného finančního aktiva, stanovenými způsoby, stanovena je tvorba cen, způsob vypořádání obchodů, subjekty, jež mohou obchod realizovat, ... volný trh = volnější podmínky, - obchodování probíhá prostřednictvím subjektu, který obchody organizuje nebo přímo mezi bankami popř. dalšími finančními zprostředkovateli.

dle způsobu organizace trhu. organizovaný trh (burzy cenných papírů) = podmínky obchodování jsou přesně vymezeny, obchodování probíhá ve stanoveném čase, na stanoveném místě, ve stanoveném množství daného finančního aktiva, stanovenými způsoby, stanovena je tvorba cen, způsob vypořádání obchodů, subjekty, jež mohou obchod realizovat, ... volný trh. = volnější podmínky, - obchodování probíhá prostřednictvím subjektu, který obchody organizuje nebo přímo mezi bankami popř. dalšími finančními zprostředkovateli.")

11

Efektivní finanční trh

ceny efektivního finančního trhu plně odrážejí všechny nejnověji dosažitelné informace týkající se vývoje cen, na efektivním FT nejsou žádná aktiva nadhodnocena ani podhodnocena. Slabá efektivnost – dána pouze minulými informacemi, Středně silná efektivnost – tržní cena je utvářena na základě minulých i současných veřejně přístupných informací, Silná efektivnost – cena obsahuje všechny dostupné veřejné i neveřejné informace, které umožňují analyzovat aktuální cenu i vývoj do budoucnosti.

12

Současné vývojové trendy na finančních trzích

internalizace finančních trhů - propojování národních a regionálních finančních systémů, integrace finančních trhů, rostoucí konkurence mezi jednotlivými dodavateli finančních služeb, rychlý růst zadluženosti ekonomických subjektů, vyšší rizikovost finančních operací pro finanční instituce, technologický pokrok / revoluce v oblasti výpočetní a telekomunikační techniky, vzrůstající konsolidace bank a ostatních finančních institucí, reforma burzovních systémů, ...

13

FINANČNÍ INSTITUCE (FINANČNÍ ZPROSTŘEDKOVATELÉ)

činnosti: shromažďují a rozšiřují informace o zdrojích volných peněžních fondů, slaďují zájmy investorů se zájmy uživatelů investovaných zdrojů, zprostředkovávají prodeje a nákupy volných peněžních prostředků, provádějí obchody na účet klientů nebo na svůj vlastní účet, působí jako poradci a správci finančních aktiv klientů, transakční náklady rozprostírají na velké počty a objemy transakcí mezi velké počty uživatelů, ...

14

Funkce finančních zprostředkovatelů

1. transformace peněz a kapitálu finanční zprostředkovatelé transformují peníze získané od věřitelů a poskytují je dále dlužníkům formy transformace peněz: kvantitativní transformace, časová transformace, teritoriální transformace, transformace z hlediska obchodovatelnosti, z hlediska úvěrového rizika, měnová transformace.

15

Funkce finančních zprostředkovatelů

2. redukce transakčních nákladů náklady na nalezení přebytkových a deficitních subjektů tak, aby podmínky transakce byly pro obě strany přijatelné zprostředkovatelé mají tyto náklady menší než v případě přímého financování – specializují se na danou oblast, experti,…

16

Funkce finančních zprostředkovatelů

3. monitorování bonity dlužníků a informační servis monitorování bonity potenciálních budoucích i současných klientů, poskytování informací z oblasti finančního trhu pro své klienty,

17

Funkce finančních zprostředkovatelů

4. racionalizace platebního systému rozsáhlá pobočková síť, vzájemná propojenost bank, moderní platební instrumenty, možnost provádět platební transakce ve velkých objemech po celém světě.

18

FINANČNÍ INSTITUCE Obchodní banky, Spořitelní a úvěrní družstva,

Depozitní finanční instituce Obchodní banky, Spořitelní a úvěrní družstva, Pojišťovny, Instituce kolektivního investování, Burzy, Organizované mimoburzovní trhy. Platební instituce, … Mezinárodní finanční instituce. Nedepozitní finanční instituce

19

Finanční instituce dle ČNB, vyhláška č. 413/2012 Sb

Finanční instituce dle ČNB, vyhláška č. 413/2012 Sb., o předkládání informací a podkladů České národní bance osobami, které náleží do sektoru finančních institucí, § 3 Okruh vykazujících osob Výkazy sestavují a předkládají tyto vykazující osoby: investiční společnost nebo jiná osoba, která obhospodařuje investiční fond (dále jen „obhospodařovatel“), samosprávný investiční fond, finanční instituce zapsaná v obchodním rejstříku s předmětem činnosti, který převážně spadá do ostatního finančního zprostředkování podle klasifikace ekonomických činností (CZ-NACE 64.9), a která v rámci svého podnikání jako svou rozhodující nebo podstatnou činnost poskytuje úvěry nebo půjčky nebo uzavírá smlouvy obdobné povahy, například finanční leasing, faktoring, spotřebitelský úvěr, financování splátkového prodeje, a to včetně zahraniční osoby s obdobnou náplní činnosti, která podniká na území České republiky prostřednictvím pobočky (dále jen „zprostředkovatel financování aktiv“), pojišťovna, zajišťovna nebo pobočka zahraniční pojišťovny nebo zajišťovny, která provozuje pojišťovací nebo zajišťovací činnost na území České republiky (dále jen „pojišťovna“), penzijní společnost, účelová finanční společnost pro sekuritizaci podle přímo použitelného předpisu Evropské unie4) nebo osoba, která podle přímo použitelného předpisu Evropské unie za předkládání výkazů účelové finanční společnosti zapojené do sekuritizačních transakcí odpovídá5) (dále jen „účelová finanční společnost pro sekuritizaci“), obchodník s cennými papíry nebo pobočka zahraniční osoby, která poskytuje investiční služby na území České republiky (dále jen „obchodník s cennými papíry“).

, samosprávný investiční fond, finanční instituce zapsaná v obchodním rejstříku s předmětem činnosti, který převážně spadá do ostatního finančního zprostředkování podle klasifikace ekonomických činností (CZ-NACE 64.9), a která v rámci svého podnikání jako svou rozhodující nebo podstatnou činnost poskytuje úvěry nebo půjčky nebo uzavírá smlouvy obdobné povahy, například finanční leasing, faktoring, spotřebitelský úvěr, financování splátkového prodeje, a to včetně zahraniční osoby s obdobnou náplní činnosti, která podniká na území České republiky prostřednictvím pobočky (dále jen „zprostředkovatel financování aktiv ), pojišťovna, zajišťovna nebo pobočka zahraniční pojišťovny nebo zajišťovny, která provozuje pojišťovací nebo zajišťovací činnost na území České republiky (dále jen „pojišťovna ), penzijní společnost, účelová finanční společnost pro sekuritizaci podle přímo použitelného předpisu Evropské unie4) nebo osoba, která podle přímo použitelného předpisu Evropské unie za předkládání výkazů účelové finanční společnosti zapojené do sekuritizačních transakcí odpovídá5) (dále jen „účelová finanční společnost pro sekuritizaci ), obchodník s cennými papíry nebo pobočka zahraniční osoby, která poskytuje investiční služby na území České republiky (dále jen „obchodník s cennými papíry ).")

20

Družstevní záložny

21

Hlavní cíl není dosažení zisku, ale sloužit členům jako zprostředkovatel úvěrů,

Objevily se poprvé na poč. 19. stol v Anglii, V Německu v pol. 19. stol. – např. Friedrich Raiffeisen. Na území ČR – ve 2. pol. 50. let 19. stol.

22

Legislativa Zákon č. 87/1995 Sb., o spořitelních a úvěrních družstvech, ve znění pozdějších předpisů k působí v ČR 11 subjektů. (v roce 1999 existovalo 139 družstevních záložen)

")

23

Přehled družstevních záložen (k 1.3.2014)

AKCENTA, spořitelní a úvěrní družstvo ANO spořitelní družstvo Artesa, spořitelní družstvo Citfin, spořitelní družstvo České spořitelní družstvo Družstevní záložna Kredit Družstevní záložna PSD Moravský Peněžní Ústav - spořitelní družstvo Peněžní dům, spořitelní družstvo Podnikatelská družstevní záložna WPB Capital, spořitelní družstvo Záložna CREDITAS, spořitelní družstvo

24

Družstevní záložny družstvo,

povolení uděluje Česká národní banka pro činnosti a) přijímání vkladů od svých členů a b) poskytování úvěrů svým členům. musí obsahovat označení "spořitelní a úvěrní družstvo", "družstevní záložna", "spořitelní družstvo" nebo "úvěrní družstvo“ (označení jsou rovnocenná)

přijímání vkladů od svých členů a. b) poskytování úvěrů svým členům. musí obsahovat označení spořitelní a úvěrní družstvo , družstevní záložna , spořitelní družstvo nebo úvěrní družstvo (označení jsou rovnocenná)")

25

Družstevní záložna musí mít nejméně 30 členů.

základní kapitál min Kč. před podáním žádosti o povolení musí být splacena částka ve výši alespoň 35 mil. Kč, kterou představuje základní kapitál, popřípadě rizikový fond a rezervní fond.

26

Pro udělení povolení musí být splněny tyto podmínky:

odborná způsobilost, důvěryhodnost a zkušenost řídících osob, technické a organizační předpoklady pro výkon navrhovaných činností družstevní záložny, reálnost obchodního plánu a schopnost bezpečného rozvoje družstevní záložny, odborná způsobilost a důvěryhodnost fyzických nebo právnických osob s kvalifikovanou účastí na družstevní záložně (min. 10 % ZK), průhledný a nezávadný původ ZK a příp. rizikového a rezervního fondu. a další.

, průhledný a nezávadný původ ZK a příp. rizikového a rezervního fondu. a další.")

27

Negativa vs. Pozitiva družstevních záložen

Relativně málo dostupných informací, Malý počet poboček, Omezená produktová nabídka, Vyšší úročení vkladů, Právo účastnit se členské schůze,

28

Pojišťovny Zákon č. 277/2009 Sb., o pojišťovnictví

právní subjekty oprávněné vykonávat pojišťovací, zajišťovací a zábrannou činnost (licence od ČNB). Pojišťovací činnost = uzavírání pojistných smluv pojišťovnou, správa pojištění a poskytování plnění z pojistných smluv, Zábranná činnost = činnost směřující k předcházení vzniku škod a zmírňování jejich následků Zajišťovací činnost = rozklad rizika; pojistitel přenáší část svého rizika na zajistitele.

. Pojišťovací činnost. = uzavírání pojistných smluv pojišťovnou, správa pojištění a poskytování plnění z pojistných smluv, Zábranná činnost. = činnost směřující k předcházení vzniku škod a zmírňování jejich následků. Zajišťovací činnost. = rozklad rizika; pojistitel přenáší část svého rizika na zajistitele.")

29

Pojišťovny Členění pojišťoven z hlediska zaměření:

univerzální - pojišťují v podstatě všechny druhy rizik a mohou provozovat i zajištění; životní – zabývají se provozováním životních druhů pojištění; neživotní, které se zabývají provozováním neživotních druhů pojištění; specializované - pojišťovny specializující se na určitý druh rizik nebo odvětví pojištění – např. úvěrové pojišťovny. V ČR k evidováno 54 pojišťoven

30

Instituce kolektivního investování

Zákon č. 240/2013 Sb., o investičních společnostech a investičních fondech, Spočívá ve shromažďování peněžních prostředků od veřejnosti upisováním akcií investičního fondu nebo podílových listů podílového fondu, investování na principu rozložení rizika a další obhospodařování tohoto majetku,

31

Burzy cenných papírů Burza cenných papírů Praha, a.s.

Největší a nejstarší organizátor trhu s cennými papíry v ČR, Funguje od roku 1993, je založena na členském principu, což znamená, že přístup do burzovního obchodního systému mají pouze licencovaní obchodníci s cennými papíry, kteří jsou členy burzy, Index PX (Cenový index blue chip akciových emisí) RM-SYSTÉM, česká burza cenných papírů, a.s. Od roku 1993 existoval RM-Systém jako organizátor mimoburzovního trhu, v roce 2008 transformace na burzovní trh, Orientována na drobné a střední investory, Index RM

RM-SYSTÉM, česká burza cenných papírů, a.s. Od roku 1993 existoval RM-Systém jako organizátor mimoburzovního trhu, v roce 2008 transformace na burzovní trh, Orientována na drobné a střední investory, Index RM.")

32

Faktoringové a forfaitingové společnosti

je nástrojem pro získání fin. zdrojů vázaných v pohledávkách podniku formou postoupení krátkodobých obchodních pohledávek na faktora (faktoringovou společnost) před dobou jejich splatnosti za úplatu. Faktor se tak stává novým vlastníkem pohledávek. Předmětem faktoringu jsou obvykle pohledávky se splatností 30 – 90 dnů (max. 180 dnů). Výhoda faktoringu spočívá v tom, že ihned po postoupení pohledávky faktorovi získává dodavatel část fakturované ceny formou zálohy (70 – 90 % fakturované částky), zbývající část je vyplacena po úhradě faktury odběratelem. Nejčastější uplatnění faktoringu je u dodavatelů do potravinářských řetězců. Faktoring zpravidla neprobíhá jednorázově, ale prostřednictvím rámcové smlouvy.

před dobou jejich splatnosti za úplatu. Faktor se tak stává novým vlastníkem pohledávek. Předmětem faktoringu jsou obvykle pohledávky se splatností 30 – 90 dnů (max. 180 dnů). Výhoda faktoringu spočívá v tom, že ihned po postoupení pohledávky faktorovi získává dodavatel část fakturované ceny formou zálohy (70 – 90 % fakturované částky), zbývající část je vyplacena po úhradě faktury odběratelem. Nejčastější uplatnění faktoringu je u dodavatelů do potravinářských řetězců. Faktoring zpravidla neprobíhá jednorázově, ale prostřednictvím rámcové smlouvy.")

33

Faktoring (Factoring)

")

34

Faktoring (Factoring)

Funkce faktoringu: garanční funkce (v případě pravého – bezregresního faktoringu), funkce předfinancování (úvěrování), správa pohledávek (inkaso, vymáhání pohledávek, prověřování bonity odběratelů atp.). Formy faktoringu: Regresní faktoring (nepravý) představuje faktoring se zpětným postihem dodavatele v případě nezaplacení pohledávky odběratelem (V ČR aktuálně převažuje). Bezregresní faktoring (pravý) představuje situaci, kdy faktor přebírá riziko bez zpětného postihu dodavatele. Náklady na faktoring se skládají z: faktoringového poplatku (cca 1 % z hodnoty pohledávky), úroků z čerpaných zálohových plateb, dalších poplatků za převzetí inkasního rizika u bezregresního faktoringu.

, funkce předfinancování (úvěrování), správa pohledávek (inkaso, vymáhání pohledávek, prověřování bonity odběratelů atp.). Formy faktoringu: Regresní faktoring (nepravý) představuje faktoring se zpětným postihem dodavatele v případě nezaplacení pohledávky odběratelem (V ČR aktuálně převažuje). Bezregresní faktoring (pravý) představuje situaci, kdy faktor přebírá riziko bez zpětného postihu dodavatele. Náklady na faktoring se skládají z: faktoringového poplatku (cca 1 % z hodnoty pohledávky), úroků z čerpaných zálohových plateb, dalších poplatků za převzetí inkasního rizika u bezregresního faktoringu.")

35

Zdroj: Česká leasingová a finanční asociace

36

Forfaiting představuje postoupení středně a dlouhodobých pohledávek vzniklých při vývozu Pohledávky jsou postupovány na forfaitéra bez zpětného postihu. Obvykle se jedná o odkup jednotlivých pohledávek (nikoli rámcová smlouva jako v případě faktoringu), Faktoringové a forfaitingové společnosti jsou obvykle dceřiné společnosti bank, příp. specializované instituce.

, Faktoringové a forfaitingové společnosti jsou obvykle dceřiné společnosti bank, příp. specializované instituce.")

37

Leasingové společnosti

Leasing představuje finanční produkt, jehož prostřednictvím lze financovat zejména movitý majetek podniku, 3 základní typy leasingu: finanční, operativní a prodej a zpětný pronájem.

38

Leasing Finanční leasing

umožňuje nájemci užívání majetku bez jeho okamžitého nákupu. Po ukončení leasingové smlouvy přechází vlastnictví na nájemce. Výhodou finančního leasingu je nedochází k jednorázovému výdaji, přesto může podnik užívat předmětný majetek; podnik minimalizuje ztráty spojené se zastaráváním majetku. podnik může využít daňového efektu - leasingové splátky mohou být daňově uznatelným nákladem. Nevýhodou finančního leasingu je cena, do vlastnictví nájemce pak přechází majetek, který je již (zcela) odepsaný, na nájemce jsou přenesena některá vlastnická rizika (odcizení, zničení atp.) už v průběhu trvání leasingové smlouvy.

odepsaný, na nájemce jsou přenesena některá vlastnická rizika (odcizení, zničení atp.) už v průběhu trvání leasingové smlouvy.")

39

Leasing

40

Leasing Operativní leasing představuje krátkodobý pronájem.

životnost majetku je delší než trvání operativního leasingu, po dobu trvání operativního leasingu se pronajímatel stará pouze o provozuschopnost majetku. po ukončení leasingové smlouvy je majetek vrácen pronajímateli. Prodej a zpětný pronájem podnik prodá svůj (vybraný) majetek/zařízení leasingové společnosti a ta jej podniku zpětně pronajme. jedna z možností získání dodatečných finančních zdrojů prodejem majetku podniku, aniž by jej podnik přestal využívat.

majetek/zařízení leasingové společnosti a ta jej podniku zpětně pronajme. jedna z možností získání dodatečných finančních zdrojů prodejem majetku podniku, aniž by jej podnik přestal využívat.")

41

Zdroj: Česká leasingová a finanční asociace

42

Zdroj: Česká leasingová a finanční asociace

43

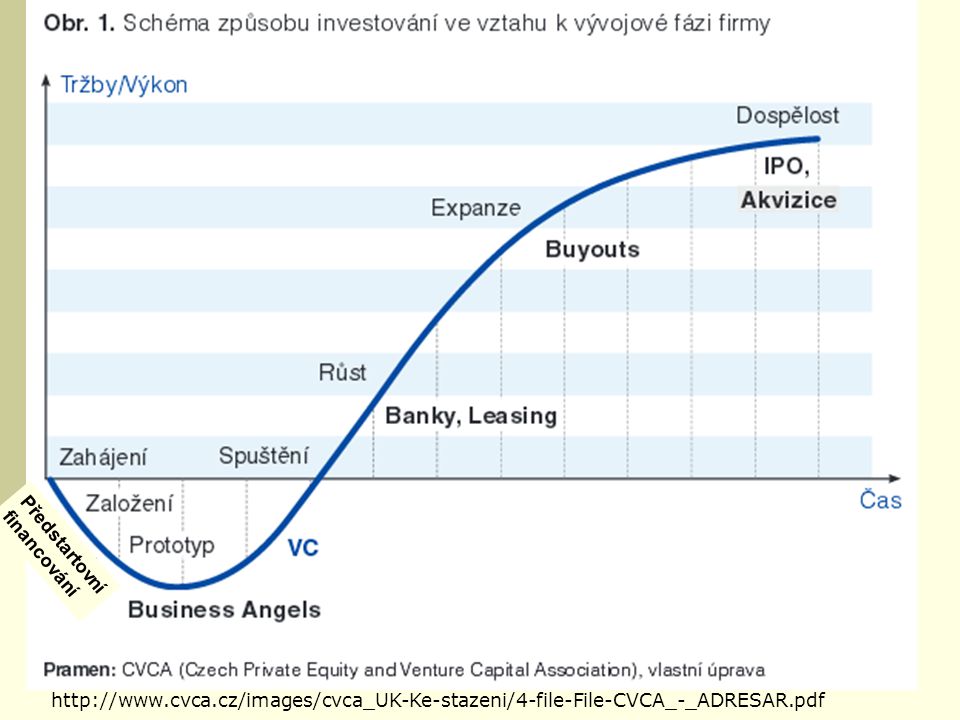

Fondy Rizikového (Rozvojového) kapitálu (Venture Capital)

je kapitál vkládaný prostřednictvím rizikového fondu do základního kapitálu podniku je určen na financování počáteční činnosti firmy a financování projektů inovačního a rozvojového charakteru s vysokým rizikem. Investory jsou fondy, banky, pojišťovny či jiné finanční instituce a tito vkládají prostředky do fondu rizikového kapitálu, kterým je účelově založená společnost. Investoři hledají podniky s růstovým potenciálem, nehledají podniky, které potřebují peníze, aby přežily! Rizikový kapitál nezůstává v podniku trvale (obvykle 3-7 let) a způsob vystoupení investora je dohodnutý již v rámci úvodních jednání s podnikem. Investor může vystoupit formou odprodeje vlastníkům podniku, jiné společnosti či uvedením podniku na burzu.

a způsob vystoupení investora je dohodnutý již v rámci úvodních jednání s podnikem. Investor může vystoupit formou odprodeje vlastníkům podniku, jiné společnosti či uvedením podniku na burzu.")

44

Business Angels představuje formu rizikového kapitálu,

poskytovatelé rizikového kapitálu jsou soukromí individuální investoři. Investor se většinou angažuje nejen finančně, ale poskytuje také své znalosti, zkušenosti a kontakty. Výhody rizikového kapitálu (Venture Capital) umožňuje rychle realizovat nadějné inovační projekty – rizikové a kapitálově náročné (za to investor požaduje vysokou výnosnost své investice), dochází k posílení vlastního kapitálu (ale rozšiřuje se počet vlastníků), investor obvykle přináší nejen finance, ale rovněž zkušenosti a kontakty!

umožňuje rychle realizovat nadějné inovační projekty – rizikové a kapitálově náročné (za to investor požaduje vysokou výnosnost své investice), dochází k posílení vlastního kapitálu (ale rozšiřuje se počet vlastníků), investor obvykle přináší nejen finance, ale rovněž zkušenosti a kontakty!")

45

Předstartovní financování

46

FINANČNÍ INSTRUMENTY Finančními dokumenty (instrumenty) – peníze, vklady, úvěry, majetkové i dluhové cenné papíry, devizy i valuty, atd.

– peníze, vklady, úvěry, majetkové i dluhové cenné papíry, devizy i valuty, atd.")

47

CENNÉ PAPÍRY Základem cenného papíru je skripturní akt (písemný projev vůle) a normativně stanovený proces vydání (emise) cenného papíru; S cenným papírem je vždy spojeno určité právo vůči emitentovi (popř. ručiteli): na podíl na majetku emitenta, na vrácení poskytnutých peněžních prostředků, na odměnu za jejich poskytnutí, dispoziční právo.

: na podíl na majetku emitenta, na vrácení poskytnutých peněžních prostředků, na odměnu za jejich poskytnutí, dispoziční právo.")

48

KLASIFIKACE CENNÝCH PAPÍRŮ

Druhy cenných papírů akcie, zatímní listy, podílové listy, dluhopisy, investiční kupóny, opční listy, směnky, šeky, skladní a skladištní listy.

49

KLASIFIKACE CENNÝCH PAPÍRŮ

Podle doby splatnosti c.p. obchodované na peněžním trhu, c.p. obchodované na kapitálovém trhu. Podle druhu ztělesněného práva majetkové c.p., dluhové c.p., dispoziční c.p. Podle podoby listinné, zaknihované

50

KLASIFIKACE CENNÝCH PAPÍRŮ

Podle dlužníka státní cenné papíry, municipální c.p., soukromé c.p. Podle převoditelnosti na majitele (doručitele): - bez omezení převoditelnosti, volně prodáván, na jméno: - omezená převoditelnost – jen smlouvou o postoupení práv, na řad: - převoditelné rubopisem (indosamentem).

: - bez omezení převoditelnosti, volně prodáván, na jméno: - omezená převoditelnost – jen smlouvou o postoupení práv, na řad: - převoditelné rubopisem (indosamentem).")

51

AKCIE, AKCIOVÁ SPOLEČNOST

Akciovou společností (akc. spol. nebo a.s.) je společnost, jejíž základní kapitál je rozvržen na určitý počet akcií. Výše základního kapitálu akciové společnosti je alespoň Kč, nebo EUR. Za závazky společnosti akcionáři neručí. Emisní kurs akcie nesmí být nižší, než je jmenovitá hodnota akcie. Je-li emisní kurs akcie vyšší než její jmenovitá nebo účetní hodnota, tvoří tento rozdíl emisní ážio. V ČR akcie a akciovou společnost upravuje zákon č. 90/2012 Sb., o obchodních korporacích!

je společnost, jejíž základní kapitál je rozvržen na určitý počet akcií. Výše základního kapitálu akciové společnosti je alespoň Kč, nebo EUR. Za závazky společnosti akcionáři neručí. Emisní kurs akcie nesmí být nižší, než je jmenovitá hodnota akcie. Je-li emisní kurs akcie vyšší než její jmenovitá nebo účetní hodnota, tvoří tento rozdíl emisní ážio. V ČR akcie a akciovou společnost upravuje zákon č. 90/2012 Sb., o obchodních korporacích!")

52

AKCIE Akcie je cenným papírem (listinným či zaknihovaným), s nímž jsou spojena práva akcionáře jako společníka podílet se podle tohoto zákona a stanov společnosti na jejím řízení, jejím zisku a na likvidačním zůstatku při zániku společnosti Akcie může znít na jméno či na majitele. (Společnost může vydat akcie na majitele pouze jako zaknihovaný cenný papír nebo imobilizovaný cenný papír.)

, s nímž jsou spojena práva akcionáře jako společníka podílet se podle tohoto zákona a stanov společnosti na jejím řízení, jejím zisku a na likvidačním zůstatku při zániku společnosti. Akcie může znít na jméno či na majitele. (Společnost může vydat akcie na majitele pouze jako zaknihovaný cenný papír nebo imobilizovaný cenný papír.)")

53

AKCIE Dle druhu akcie se rozlišují:

Kmenové akcie jsou běžné akcie, se kterými nejsou spojena žádná zvláštní práva. Prioritní akcie jsou akcie, se kterými jsou spojena přednostní práva týkající se podílu na zisku nebo na jiných vlastních zdrojích nebo na likvidačním zůstatku společnosti. Není-li ve stanovách určeno jinak, jsou prioritní akcie vydány bez hlasovacího práva. Stanovy mohou určit, že zaměstnanci společnosti mohou nabývat její akcie za zvýhodněných podmínek, tj. nemusí splatit celý emisní kurs upsaných akcií

54

AKCIE Kusové akcie jsou akcie, které nemají jmenovitou hodnotu a představují stejné podíly na základním kapitálu společnosti. Pokud společnost vydá kusové akcie, nemůže vydat nebo mít vydány akcie se jmenovitou hodnotou. Podíl na základním kapitálu se u kusové akcie určí podle počtu akcií. Pokud např. společnost vydala 10 kusových akcií, připadá na každou 10% podíl na základním kapitálu. Pokud společnost následně vydá např. dalších 10 akcií, bude na každou z celkem 20 kusových akcií připadat podíl 5 %, aniž by bylo nutné měnit jmenovitou hodnotu akcií (neboť kusové akcie jmenovitou hodnotu nemají).

.")

56

DLUHOPIS cenný papír s nímž je spojeno právo na splacení dlužné částky a povinnost emitenta toto právo uspokojit; širší pojetí: dluhový cenný papír, užší pojetí: dlouhodobý dluhový cenný papír.

57

Krátkodobé dluhové cenné papíry

státní pokladniční poukázky krytí schodku státního rozpočtu, „bezrizikové“ cenné papíry, emitované POD jmenovitou hodnotou. poukázky centrální banky komerční dluhové cenné papíry

58

DLUHOPIS – z pohledu emitenta

→ Výhody: alternativa bankovních úvěrů, emise akcií; v celkovém objemu emise je možné upsat relativně vysokou částku; velký počet potenciálních věřitelů / investorů, majitel dluhopisu se nepodílí na řízení společnosti. → Nevýhody: zvyšuje se zadluženost, povinnost hradit úroky i při poklesu zisku, vhodné pouze pro hospodářsky silné emitenty.

59

DLUHOPIS – z pohledu investora

rozdíl od akcií: většinou přesně definované peněžní toky; omezená doba existence. → lze je lépe (přesněji) ocenit, → výnos je zpravidla nižší než u akcií; → konzervativní investiční nástroj,

ocenit, → výnos je zpravidla nižší než u akcií; → konzervativní investiční nástroj,")

60

KLASIFIKACE DLUHOPISŮ

Podle emitenta dluhopisy veřejného sektoru, bankovní dluhopisy, podnikové dluhopisy. Podle záruky zajištěné s pevným zajištěním, s pohyblivým zajištěním nezajištěné

61

KLASIFIKACE DLUHOPISŮ

Podle výnosu přímý dluhopis (dluhopis s pevným kupónem), dluhopis s proměnlivým kupónem, dluhopis s nulovým kupónem, příjmový dluhopis. Podle místa emise a měny emise domácí dluhopisy, buldočí dluhopisy, eurodluhopisy.

, dluhopis s proměnlivým kupónem, dluhopis s nulovým kupónem, příjmový dluhopis. Podle místa emise a měny emise. domácí dluhopisy, buldočí dluhopisy, eurodluhopisy.")

62

KLASIFIKACE DLUHOPISŮ

Podle podmínek splácení fixní datum, dvojdatumové dluhopisy, dluhopisy s call opcí, dluhopisy s put opcí, perpetuita – věčné dluhopisy.

63

HYPOTEČNÍ ZÁSTAVNÍ LISTY

specifický druh dluhopisu, dluhopisy, jejichž jmenovitá hodnota a poměrný výnos jsou plně kryty pohledávkami z hypotečních úvěrů, popř. též náhradním způsobem, emisí HZL si banka opatřuje dlouhodobé zdroje pro financování hypotečních úvěrů, pro krytí HZL může banka použít pouze pohledávky z hypotečních úvěrů poskytnutých do výše 70 % hodnoty zástavy, pro investora vysoce bezpečná investice.

Podobné prezentace

z majetkového podílu.>")