Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

Katedra Pravidla Sekce Hospodaření

2

Úvod do hospodaření Účelem hospodaření je zajištění výchovných cílů.

Hospodaření nesmí být v rozporu se skautskou etikou (skautský zákon). OJ musí s majetkem zacházet účelně a hospodárně. Odpovědnost za hospodaření mají orgány OJ (sněm, rada, statutární orgán, pověření činovníci,...) OJ hospodaří podle rozpočtu, který každoročně schvaluje rada OJ. Po skončení kalendářního roku schvaluje rada OJ předloženou hospodářskou zprávu. Hospodaření OJ kontroluje revizní komise OJ dle Revizního řádu Junáka.

. OJ musí s majetkem zacházet účelně a hospodárně. Odpovědnost za hospodaření mají orgány OJ (sněm, rada, statutární orgán, pověření činovníci,...) OJ hospodaří podle rozpočtu, který každoročně schvaluje rada OJ. Po skončení kalendářního roku schvaluje rada OJ předloženou hospodářskou zprávu. Hospodaření OJ kontroluje revizní komise OJ dle Revizního řádu Junáka.")

3

Hospodářské předpisy Zákon č. 563/1991 Sb., o účetnictví v platném znění Vyhláška 504/2002 Sb. Vyhláška 325/2015 Sb. – jednoduché účetnictví od Daňové předpisy (Zákon o dani z příjmů, daň z nemovitých věcí, daň silniční…)

")

4

Hospodářské předpisy - skautské

Stanovy Junáka Hospodářský řád Junáka (novela od ) Směrnice k proplácení cestovních náhrad (novela od ) Směrnice k proplácení telekomunikačních poplatků Směrnice k majetku Junáka Směrnice k inventarizaci Směrnice k registraci Směrnice k dotacím Dříve pokyny zpravodajů VRJ Veškeré dokumenty na

Směrnice k proplácení cestovních náhrad (novela od ) Směrnice k proplácení telekomunikačních poplatků. Směrnice k majetku Junáka. Směrnice k inventarizaci. Směrnice k registraci. Směrnice k dotacím. Dříve pokyny zpravodajů VRJ. Veškeré dokumenty na")

5

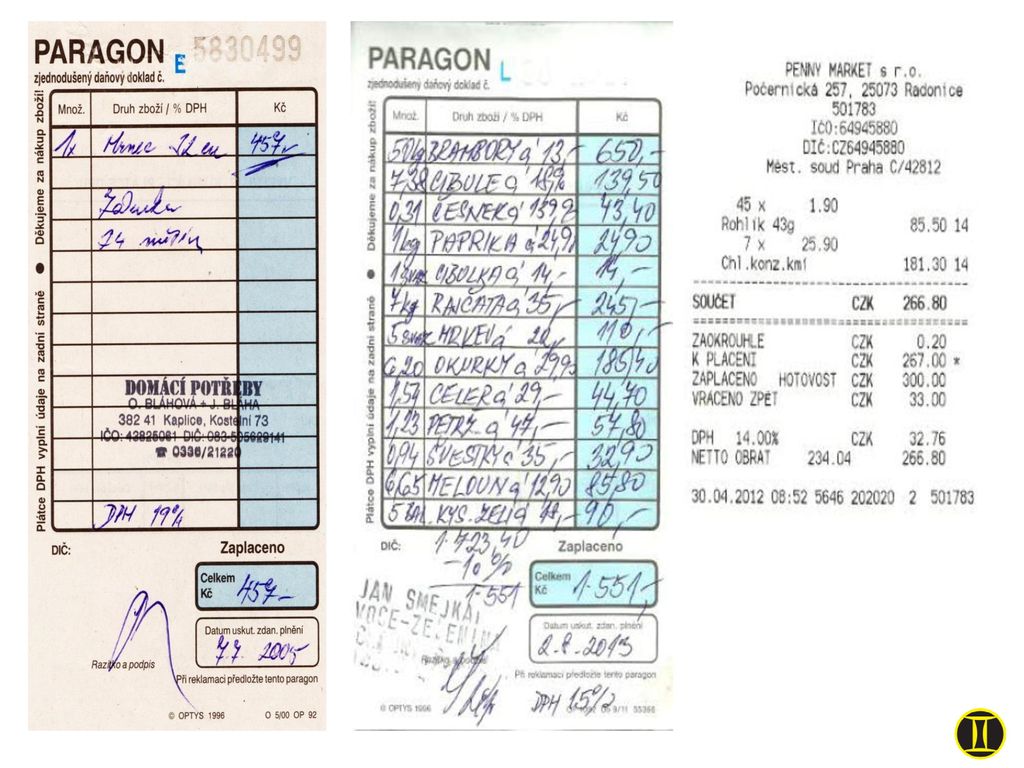

Doklady Prvotní doklady Náležitosti:

Paragon, jízdenka, účtenka, faktura, výpis z účtu, smlouva… Náležitosti: Prodávající (pronajímatel, přepravce,…): Fyzická osoba –jméno, rodné číslo / adresa + datum narození Právnická osoba – název, adresa, IČ (ičo) Datum Co bylo pořízeno Kolik to stálo (počet kusů, cena za kus) + cena celkem Podpisový záznam

: Fyzická osoba –jméno, rodné číslo / adresa + datum narození. Právnická osoba – název, adresa, IČ (ičo) Datum. Co bylo pořízeno. Kolik to stálo (počet kusů, cena za kus) + cena celkem. Podpisový záznam.")

7

Doklady Účetní doklady (Náležitosti - § 11 Zákona o účetnictví)

PPD, VPD, Faktura, Výpis z BÚ, Interní doklad Doplnění všech informací, které chybí. Účetní doklad obsahuje: označení účetního dokladu, obsah účetního případu a jeho účastníky, peněžní částku nebo informaci o ceně za měrnou jednotku a vyjádření množství, okamžik vyhotovení účetního dokladu, okamžik uskutečnění účetního případu, není-li shodný s okamžikem podle písmene d), podpisový záznam podle § 33a odst. 4 osoby odpovědné za účetní případ a podpisový záznam osoby odpovědné za jeho zaúčtování.

, podpisový záznam podle § 33a odst. 4 osoby odpovědné za účetní případ a podpisový záznam osoby odpovědné za jeho zaúčtování.")

8

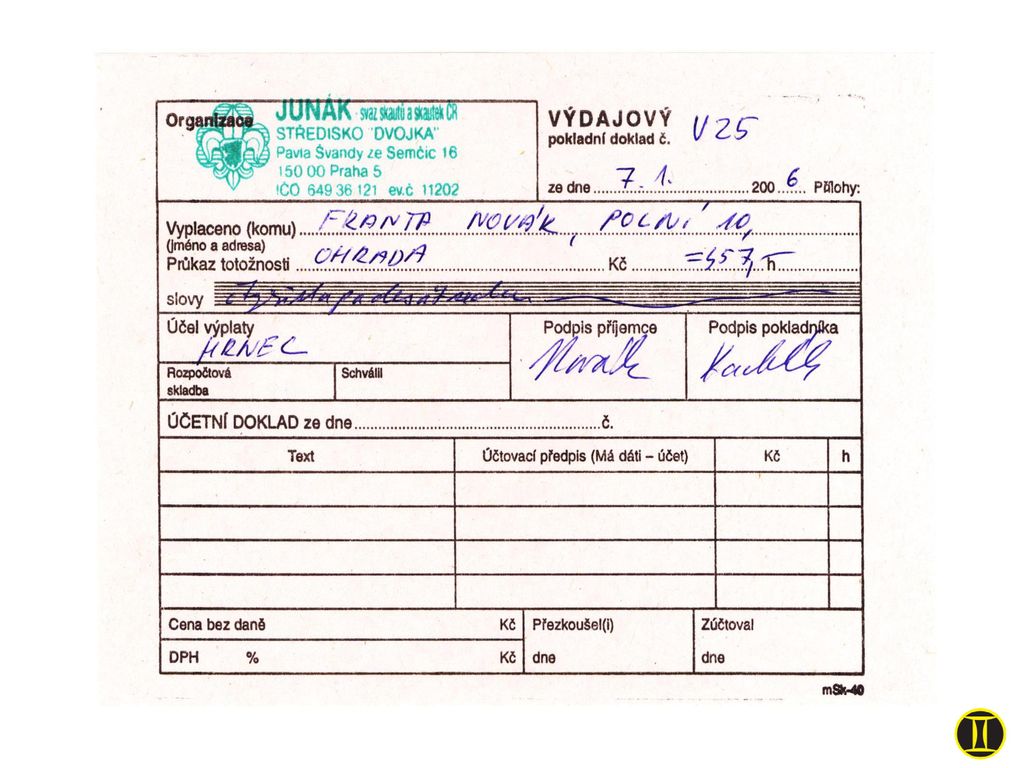

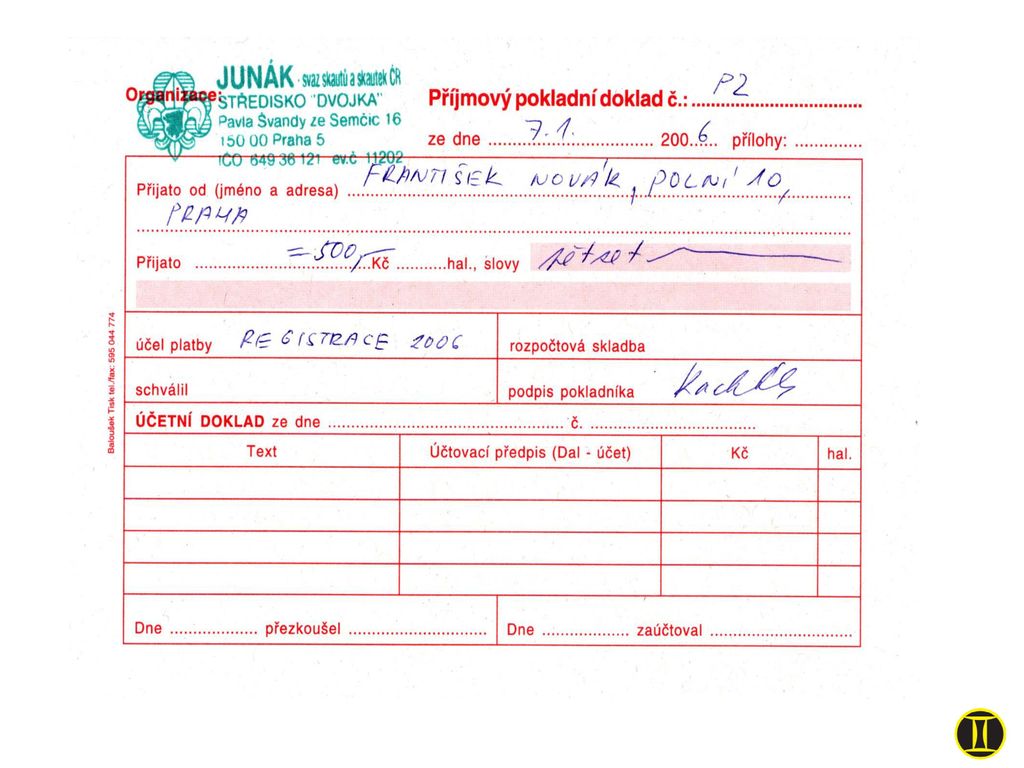

Pokladní doklady Příjmový pokladní doklad (PPD)

Potvrzení příjmu peněz do pokladny Originál + stvrzenka (příp. originál a průpis) Originál si nechává výstavce (středisko), stvrzenku s originálním podpisem dostane plátce. Výdajový pokladní doklad (VPD) Potvrzení výdeje peněz z pokladny Podpis příjemce peněz, podpis pokladníka, podpis schvalujícího (vedoucí akce)

Originál si nechává výstavce (středisko), stvrzenku s originálním podpisem dostane plátce. Výdajový pokladní doklad (VPD) Potvrzení výdeje peněz z pokladny. Podpis příjemce peněz, podpis pokladníka, podpis schvalujícího (vedoucí akce)")

11

Pokladní kniha Do pokladní knihy zapisujeme veškeré uskutečněné příjmy a výdaje. Vždy musíme mít účetní doklad, nestačí jen paragon nebo účtenka. Doklady zapisujeme v časové posloupnosti. Zůstatek v pokladně nesmí být záporný.

12

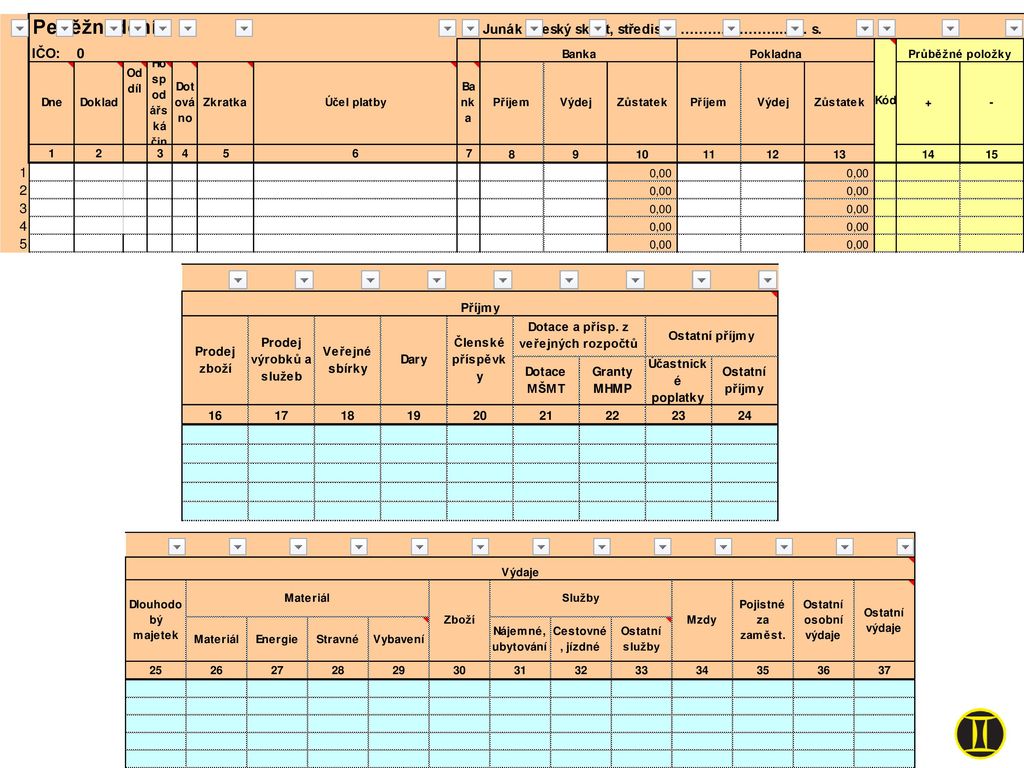

Pokladní kniha datum č. dok. obsah příjem výdej zůstatek

počáteční zůstatek 10000 V25 hrnec 457 9543 P2 registrace F. Novák 500 10043

13

Peněžní deník V jednoduchém účetnictví nejdůležitější účetní kniha

Je to pokladní kniha rozšířená o sloupce, ve kterých sledujeme typy příjmů a výdajů (např. dotace, členské příspěvky, nájemné, stravné, cestovné apod.) I dílčí peněžní deníky vedené na jednotlivých akcích je nutné archivovat.

I dílčí peněžní deníky vedené na jednotlivých akcích je nutné archivovat.")

15

Cestovní náhrady Směrnice k proplácení cestovních náhrad od 1. 4. 2016

Stanovuje způsob výpočtu průměrné spotřeby vozidla. Vyšší náhrady za opotřebení – max. 3,50 Kč za kilometr. Nemusí být písemná smlouva. Hromadná doprava – vyplněný cestovní příkaz + jízdenky Auto – vyplněný cestovní příkaz + kopie TP + paragon benzín/nafta + stanovená náhrada za opotřebení - rada OJ

16

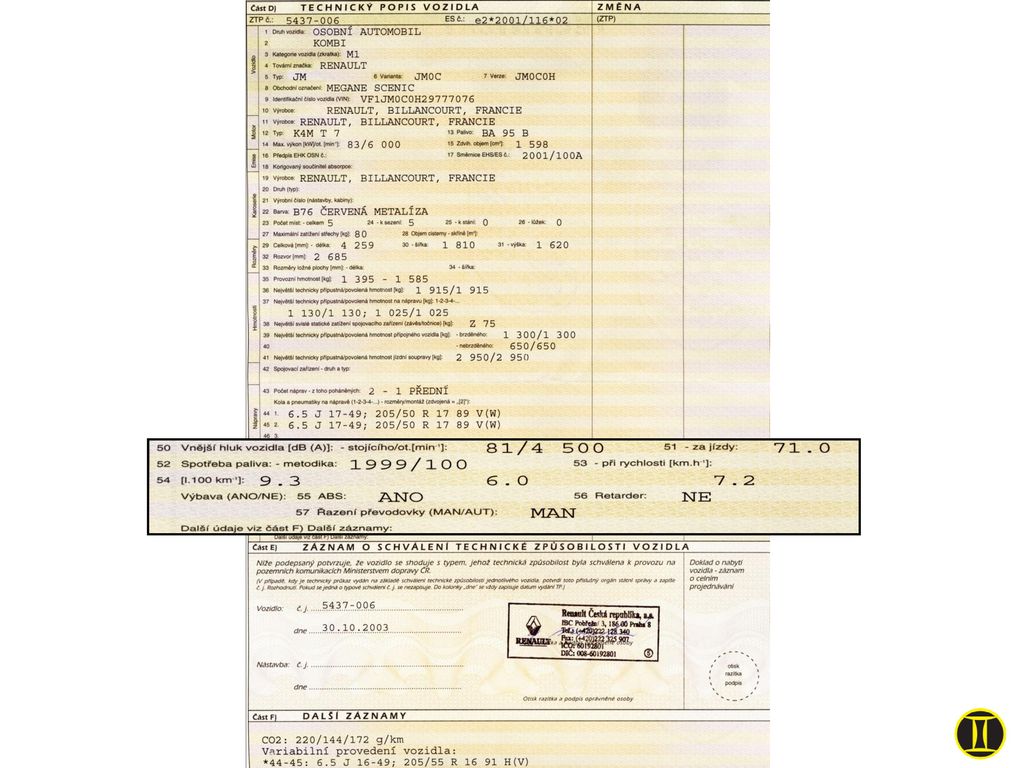

Nový systém výpočtu spotřeby vozidla

počet údajů o spotřebě PHM v Norma ES Údaj o spotřebě PHM relevantní technickém průkazu pro výpočet jízdních výdajů žádný údaj z TP vozidla shodného typu 1 nebo aritmetický průměr /1268/EHS aritmetický průměr 93/116/ES třetí údaj 1999/100/ES třetí údaj 2004/3/ES třetí údaj EU/692/2008 třetí údaj EU/566/2011 třetí údaj jiná norma s optimalizovanou spotřebou – vždy 3.údaj norma neuvedena aritmetický průměr aritmetický průměr Uvedené normy mohou být v technickém průkazu uvedeny bez zkratky ES nebo naopak se zkratkou EU.

18

Výpočet náhrady za cestovné autem

- Spotřeba vozidla - Cena benzínu - Cena za 1 km - Opotřebení (Amortizace) 0-3,50 Kč/km podle rozhodnutí rady OJ

0-3,50 Kč/km podle rozhodnutí rady OJ.")

19

Cestovní příkaz Identifikace toho, kdo koná cestu

Informace o konané cestě Údaje o spolucestujících Určený dopravní prostředek Informace o záloze Datum a podpis činovníka oprávněného k povolení cesty

20

Cestovní příkaz

21

Telekomunikační náhrady

Náhrady poplatků za užívání telefonu (pevné linky, mobilu) a poplatky za připojení k internetu Dle Směrnice o proplácení telekomunikačních poplatků se náhrady dělí na: Jednorázové (doklad za dobití telefonu, vyúčtování měsíční platby telekomunikační společnosti, schvaluje odpovědný činovník) Opakované - dochází k proplácení pravidelně (smlouva o proplácení, vyúčtování měsíční platby telekomunikační společnosti, příp. schválený paušál, platba za internet) Pravidla pro proplácení stanoví rada OJ U jednorázové úhrady je vždy třeba, aby na prvotním dokladu bylo vyznačeno schválení statutárním orgánem nebo vedoucím akce a informace o účelu použití telekomunikačních služeb.

a poplatky za připojení k internetu. Dle Směrnice o proplácení telekomunikačních poplatků se náhrady dělí na: Jednorázové (doklad za dobití telefonu, vyúčtování měsíční platby telekomunikační společnosti, schvaluje odpovědný činovník) Opakované - dochází k proplácení pravidelně (smlouva o proplácení, vyúčtování měsíční platby telekomunikační společnosti, příp. schválený paušál, platba za internet) Pravidla pro proplácení stanoví rada OJ. U jednorázové úhrady je vždy třeba, aby na prvotním dokladu bylo vyznačeno schválení statutárním orgánem nebo vedoucím akce a informace o účelu použití telekomunikačních služeb.")

22

Rozpočet Typy rozpočtů Metody tvorby sestavení

Zdrojový Programový Kombinovaný Metody tvorby sestavení Z loňského roku Z nulového základu odhadem Kombinace uvedených Varianty vyrovnanosti rozpočtu Vyrovnaný (příjmy = výdaje) Přebytkový (příjmy > výdaje) Schodkový (příjmy < výdaje) Rozpočet není dogma Během akce/roku je třeba rozpočet aktualizovat Kvalitní rozpočet je základem činnosti

Přebytkový (příjmy > výdaje) Schodkový (příjmy < výdaje) Rozpočet není dogma. Během akce/roku je třeba rozpočet aktualizovat. Kvalitní rozpočet je základem činnosti.")

23

Rozpočet střediska STOVKA 2014

Celkem Středisko OS Rysové Stopaři Příjmy Provoz středisko Tábořiště DUB Provoz OS Provoz Rysové Klubovna Přípotoční Akce Rysové Tábor Rysové Podzimky Rysové Provoz Stopaři Klubovna Hořanská Akce Stopaři Tábor Stopaři Registrační příspěvky 43819 750 2505 28244 12320 Dotace 25000 15000 10000 Granty 55620 21000 1980 5250 1250 1140 Úč. Poplatky 225700 30000 100400 10500 20000 64800 Celkem příjmy 350139 36000 31980 105650 11750 35000 21140 Výdaje Doprava (cestovné, jízdné) 38000 6000 2000 8000 12000 Materiál 33000 1000 18000 5000 4000 Vybavení (nad 3000 Kč) 15500 3500 Potraviny 109750 57000 8750 26000 Nájem, Ubytování 60956 24456 3000 2500 Elektřina 2680 Plyn 7200 Služby (opravy, doprava materiálu, odpad...) 20900 400 Bankovní poplatky, daně, pojištění 13771 500 71 600 4400 200 Celkem výdaje 301757 1071 40336 32000 21250 58000 48382 250 -1071 27644 -4336 -20 -250 11720 -110 6800

Materiál Vybavení (nad 3000 Kč) Potraviny Nájem, Ubytování Elektřina Plyn Služby (opravy, doprava materiálu, odpad...) Bankovní poplatky, daně, pojištění Celkem výdaje")

24

Rozpočet na každý rok a na každou akci

sepíšeme všechny výdaje, které očekáváme doprava ubytování, nájem stravné pomůcky na hry, materiál vstupné, jiné služby a všechny příjmy, které máme k dispozici účastnické poplatky příspěvek střediska dotace z „ústředí“ příspěvky krajů a obcí dary jiné

25

Akce Velká akce (delší než 6 dnů nebo rozpočet nad 20.000 Kč)

Definice velké akce v Hospodářském řádu Musí být schválena střediskem včetně svého rozpočtu a jmenován vedoucí akce, který odpovídá i za hospodaření. Malá akce (1-5 dnů a rozpočet nižší než Kč) Měla by být v plánu akcí oddílu, za hospodaření odpovídá vedoucí oddílu, příp. jmenovaný vedoucí akce. Pravidla pro pořádání malých akcí si stanovuje každá OJ sama

Měla by být v plánu akcí oddílu, za hospodaření odpovídá vedoucí oddílu, příp. jmenovaný vedoucí akce. Pravidla pro pořádání malých akcí si stanovuje každá OJ sama.")

26

Hospodaření na akci Pokladna vždy začíná příjmem a končí 0.

Do pokladní knihy zapisujeme veškeré uskutečněné příjmy a výdaje. Vždy musíme mít pokladní doklad, nestačí jen paragon nebo účtenka. Doklady zapisujeme v časové posloupnosti. Zůstatek v pokladně nesmí být záporný. Poslední zápis – převod zbylých peněz do pokladny střediska. Sestavení rekapitulace (plnění rozpočtu) včetně příjmů a výdajů placených z běžného účtu střediska. K vyúčtování patří i seznamy účastníků a denní účast. Veškeré doklady společně s pokladní knihou a rekapitulací odevzdat hospodáři střediska, který provede zaúčtování akce do střediskového účetnictví.

včetně příjmů a výdajů placených z běžného účtu střediska. K vyúčtování patří i seznamy účastníků a denní účast. Veškeré doklady společně s pokladní knihou a rekapitulací odevzdat hospodáři střediska, který provede zaúčtování akce do střediskového účetnictví.")

27

Finanční zdroje Vlastní Členské příspěvky Účastnické poplatky

Vlastní činnost Brigády Reklama Pronájem Výnosy z finančního majetku Cizí (musí se vrátit) Půjčky od bank Půjčky od nadřízených OJ Potenciální (Vnější) Dotace ze státního rozpočtu Příspěvky z EU Příspěvky od krajů, obcí Příspěvky od nadací Dary Spoluúčast

Půjčky od bank. Půjčky od nadřízených OJ. Potenciální (Vnější) Dotace ze státního rozpočtu. Příspěvky z EU. Příspěvky od krajů, obcí. Příspěvky od nadací. Dary. Spoluúčast.")

28

Členské příspěvky Základní část stanovuje Náčelnictvo Junáka (pro rok 2017 – 245 Kč, 205 Kč bez časopisu) Dále stanovuje příspěvek za STS (200 Kč) a členské karty (24 Kč) Kraje si stanoví částku pro sebe (pro rok 2017 – Pražský kraj – 75 Kč) Okresy si také stanoví částku pro svou OJ Střediska stanoví konečný členský příspěvek s ohledem na odvod nadřízeným OJ Střediska mohou čl. příspěvky stanovit pro různé kategorie členů v různé výši. Pouze příspěvky schválené střediskem jako členský příspěvek jsou osvobozeny od daně z příjmu!

a členské karty (24 Kč) Kraje si stanoví částku pro sebe (pro rok 2017 – Pražský kraj – 75 Kč) Okresy si také stanoví částku pro svou OJ. Střediska stanoví konečný členský příspěvek s ohledem na odvod nadřízeným OJ. Střediska mohou čl. příspěvky stanovit pro různé kategorie členů v různé výši. Pouze příspěvky schválené střediskem jako členský příspěvek jsou osvobozeny od daně z příjmu!")

29

Majetek Patří vždy středisku, oddíly nemají právní osobnost. Oddíly užívají majetek patřící středisku. Úprava majetku vyplývá ze Stanov Junáka. Podrobnější pravidla pro hospodaření s majetkem najdeme ve Směrnice k majetku Junáka a Směrnici k inventarizaci.

30

Majetek Dělíme podle doby používání

Dlouhodobý neboli stálý (nad 1 rok) – opotřebuje se - klubovna, tábořiště, plachetnice, tee-pee, počítač, auto Krátkodobý neboli oběžný – spotřebuje se - zásoby, drobné vybavení, peníze v pokladně a na účtu, pohledávky

– opotřebuje se. - klubovna, tábořiště, plachetnice, tee-pee, počítač, auto. Krátkodobý neboli oběžný – spotřebuje se. - zásoby, drobné vybavení, peníze v pokladně a na účtu, pohledávky.")

31

Majetek Dělíme podle jeho podstaty

Hmotný - můžeme si na něj sáhnout (auto, budova, loď…) Nemovitý – pevně spojen se zemí (pozemky, budovy…) Dle Stanov jakékoliv nakládání s nemovitostmi podléhá schválení VRJ. Movitý – ostatní hmotný, není spojen se zemí Nehmotný - nemůžeme si na něj sáhnout (licence, ochranné známky, software, značka, patent…)

Nemovitý – pevně spojen se zemí. (pozemky, budovy…) Dle Stanov jakékoliv nakládání s nemovitostmi podléhá schválení VRJ. Movitý – ostatní hmotný, není spojen se zemí. Nehmotný. - nemůžeme si na něj sáhnout. (licence, ochranné známky, software, značka, patent…)")

32

Evidence majetku Účetní dle Zákona o účetnictví (563/1991 Sb.)

Hmotný nad Kč Nehmotný nad Kč Pozemky a stavby evidujeme v účetnictví bez ohledu na pořizovací cenu. Operativní dle Směrnice k majetku Hmotný od Kč Nehmotný od Kč OJ si může svým rozhodnutím hranici povinně evidovaného majetku snížit.

33

Inventarizace Inventarizace je soubor činností nutných k porovnání skutečného (fyzického) stavu majetku a závazků se stavem vedeným v účetnictví a operativní evidenci. Inventarizace probíhá nejméně jednou ročně a zjišťuje stav je konci účetního období (31.12.) Provádíme inventarizaci fyzickou nebo dokladovou. Je třeba inventarizovat veškerý majetek a závazky. Inventarizace řádná X mimořádná Inventarizační komise – min. 2 členná – inventarizační zápis Schválení výsledků inventarizace Radou OJ. Vypořádání inventarizačních rozdílů.

stavu majetku a závazků se stavem vedeným v účetnictví a operativní evidenci. Inventarizace probíhá nejméně jednou ročně a zjišťuje stav je konci účetního období (31.12.) Provádíme inventarizaci fyzickou nebo dokladovou. Je třeba inventarizovat veškerý majetek a závazky. Inventarizace řádná X mimořádná. Inventarizační komise – min. 2 členná – inventarizační zápis. Schválení výsledků inventarizace Radou OJ. Vypořádání inventarizačních rozdílů.")

34

Příklady špatné praxe

Na paragonu nejsou vypsané položky – jen potraviny, papírnictví apod. Prvotní doklad nemá všechny náležitosti (některé doklady z EET je nemají!!!) Faktura vystavená na soukromou osobu, nikoliv na středisko Na faktuře je napsáno placeno hotově, chybí příjmový doklad K proplacení přinese zálohovou fakturu Zaplatí zboží ze svého soukromého účtu a nemá doklad Převede peníze na soukromý účet (za prvotní doklady, záloha na akci) Nechává si posílat členské příspěvky na soukromý účet

Faktura vystavená na soukromou osobu, nikoliv na středisko Na faktuře je napsáno placeno hotově, chybí příjmový doklad K proplacení přinese zálohovou fakturu Zaplatí zboží ze svého soukromého účtu a nemá doklad Převede peníze na soukromý účet (za prvotní doklady, záloha na akci) Nechává si posílat členské příspěvky na soukromý účet")

Podobné prezentace

ZÁKLADNÍ POJMY>")

aktivní 211 - Pokladna 213 - Ceniny 221 - Bankovní účty 251 - Majetkové cenné papíry k obchodování.>")