Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

Environmentální účetnictví jako cesta k předcházení vzniku odpadů Doc. Ing. Miroslav Hájek, Ph.D. 2. ročník národní konference PŘEDCHÁZENÍ VZNIKU ODPADŮ, 6. a 7. října 2015 v Praze

2

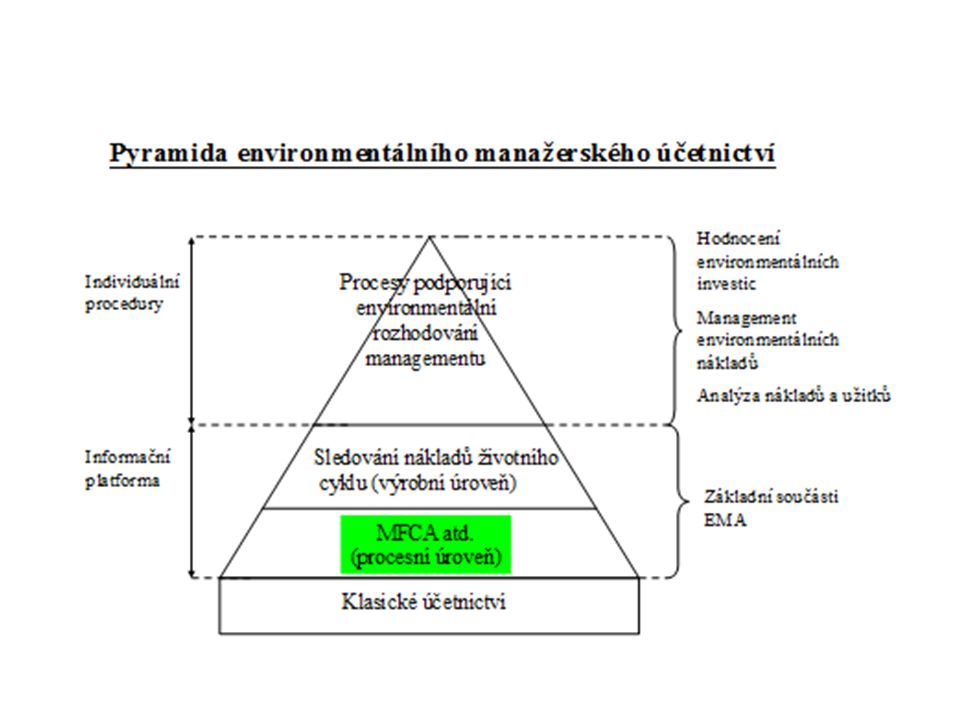

Environmentální manažerské účetnictví EMA je nedílnou součástí managementu EMA se zabývá identifikací, shromažďováním, odhady, analýzami, vykazováním a předáváním informací o hmotných a energetických tocích, informací o environmentálních nákladech a dalších hodnotově vyjádřených informací, které jsou východiskem pro rozhodování v rámci daného podniku EMA klade zvláštní důraz na účetnictví environmentálních nákladů

3

Jednou z nejdůležitějších aktivit v oblasti environmentálního manažerského účetnictví (EMA) je praktické využívání normy ISO 14051 (Environmentální management – Nákladové účetnictví materiálovch toků – Obecný rámec).

je praktické využívání normy ISO (Environmentální management – Nákladové účetnictví materiálovch toků – Obecný rámec).")

5

nákladové účetnictví materiálových toků je manažerským nástrojem k podpoře efektivního využívání zdrojů je zaměřeno na použití uvnitř organizace navržená norma je použitelná u všech typů organizací analyzuje informace o vstupech a výstupech v každém procesu a transformuje materiálové toky do informací o nákladech Věcný popis normy ISO 14051

6

MFCA se zaměřuje na vypouštěné znečištění (odpad) zisk je skrytý ve vypouštěném znečištění (odpadu) MFCA zjišťuje skrytý zisk $ MFCA Význam nákladového účetnictví nákladových toků (Zpravodaj ISO 2009):

zisk je skrytý ve vypouštěném znečištění (odpadu) MFCA zjišťuje skrytý zisk $ MFCA Význam nákladového účetnictví nákladových toků (Zpravodaj ISO 2009):")

7

Přínosy normy ISO 14051 zvýšení efektivnosti v důsledku snížení nákladů přispění k větší efektivnosti a účinnosti při alokaci kapitálu a dalších zdrojů zlepšení fungování výrobního procesu umožnění rozšíření postupů v ochraně životního prostředí s významným přínosem i na malé a střední podniky dosažení environmentálně šetrného chování u obchodních řetězců

8

zvýšení zisku zlepšení produktivity Interní přínosy Přínosy MFCA Přínos pro udržitelný rozvoj zvýšení eko-efektivnosti (snížení dopadu na životní prostředí) Externí přínosy

Externí přínosy")

9

Vstup Výstup (výrobky) Výstup (odpad) Materiálové ztráty Výrobní proces (produkty a nevýrobkové výstupy) Hodnocení nákladů ocenění

Výstup (odpad) Materiálové ztráty Výrobní proces (produkty a nevýrobkové výstupy) Hodnocení nákladů ocenění")

10

Klasické účetnictví Vstup ( 100 kg) materiálové náklady 1 000 Kč ostatní náklady 600 Kč Výstup (80 kg) výrobek materiálové náklady 1 000 Kč ostatní náklady 600 Kč Výrobní proces Výstup (20 kg) Odpad 0 Kč

materiálové náklady Kč ostatní náklady 600 Kč Výstup (80 kg) výrobek materiálové náklady Kč ostatní náklady 600 Kč Výrobní proces Výstup (20 kg) Odpad 0 Kč")

11

Nákladové účetnictví materiálových toků Vstup (100 kg) materiálové náklady 1 000 Kč ostatní náklady 600 Kč 1 600 Kč Výstup (80 kg) výrobek materiálové nákl. 800 Kč ostatní náklady 480 Kč Celkem 1 280 Kč Výrobní proces Výstup (20 kg) odpad materiálové náklady 200 Kč ostatní náklady 120 Kč Celkem 320 Kč struktura podle klasického účetnictví

odpad materiálové náklady 200 Kč ostatní náklady 120 Kč Celkem 320 Kč struktura podle klasického účetnictví.")

12

Závěr nákladového účetnictví materiálových toků

13

Případová studie Canon Grinding SmoothingRaw Material PolishingCenteringCoating Shaved Portion

14

Targeted Process

15

MFCA Analysis Result (Lens for SLR Cameras) Glass works In stock Processing Into lenses Quality control Glass material manufacturer Next process Loss of pieces ( 1 % ) ( 99% ) Conventional Management Defective units Spoiled units Next process Material Flow Cost Accounting Negative products Discharge & Waste Treatment ( 32% ) Positive products ( 68% ) Glass works In stock Processing Into lenses Quality control Glass material manufacturer Defective units Sludge, etc. Spoiled units

16

Design čočky s redukcí odpovídající broušení Conventional lens 80% shaved lens Shaved portion Near-shaping

17

Případová studie keramický průmysl Materiál celkem (t) Podíl celkového využití materiálu Materiálové náklady (Kč) Podíl materiálových nákladů Výrobky86 80361 %137 265 62482 % Materiálové ztráty (odpad) 56 07339 %30 894 33518 % Kvantitativní středisko č. 1 Kvantitativní středisko č. 2 Kvantitativní středisko č. 3 Kvantitativní středisko č. 4 Výrobky Podíl využitých materiálových zdrojů 66 %90 %98 %91 % Materiálové náklady v Kč 48 376 65282 838 388128 590 739137 265 624 Energie v Kč33 276 0911 211 20460 863 736129 491 204 Ostatní náklady v Kč 20 317 7035 835 92374 586 466112 826 493 Celkem náklady v Kč 101 970 44689 885 515264 040 941379 583 321 Materiálové ztráty (odpady) Podíl využitých materiálových zdrojů 34 %10 %2 %9 % Materiálové náklady v Kč 4 064 70712 671 5192 624 30111 533 808 Energie v Kč17 166 321136 4841 242 11712 758 977 Ostatní náklady v Kč 10 481 405657 6181 522 17311 116 976 Celkem náklady v Kč 31 712 43313 465 6215 388 59135 409 761

Podíl využitých materiálových zdrojů 34 %10 %2 %9 % Materiálové náklady v Kč Energie v Kč Ostatní náklady v Kč Celkem náklady v Kč")

18

Závěr nákladové účetnictví materiálových toků vede k efektivnímu nakládání s materiálovými vstupy a tím i ke snižování odpadů v současné době se připravuje nová norma ISO14052, která je zaměřena na malé a střední podniky a dodavatelské řetězce

19

Děkuji za pozornost! hajek@fld.czu.cz

Podobné prezentace

>")