Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

Oceňování podniku Doc. Ing. Jan Heřman, CSc.

2

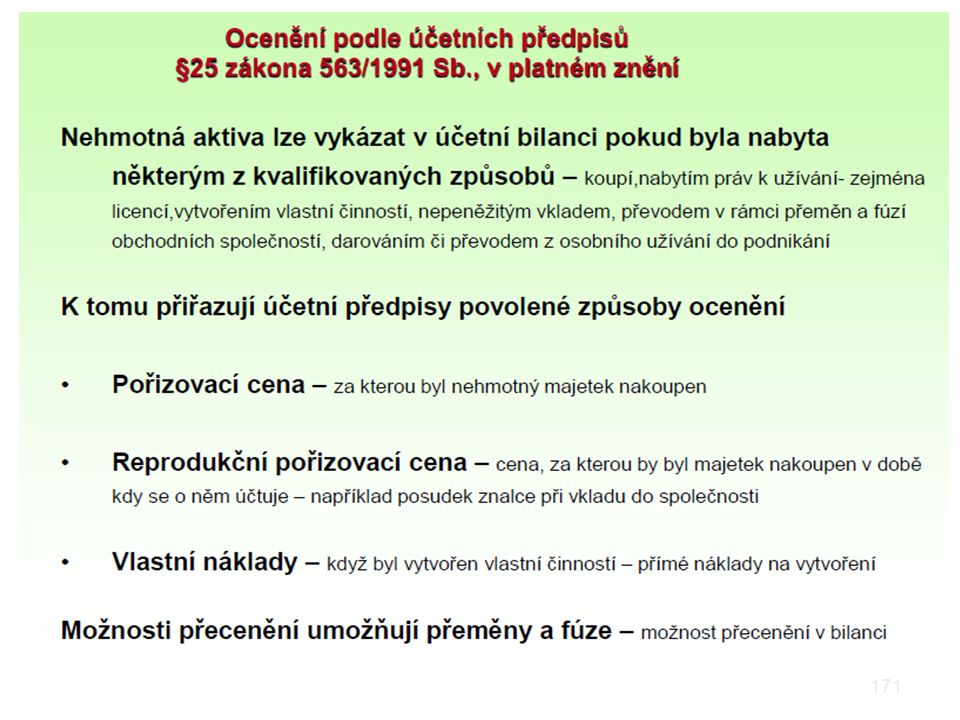

OCEŇOVÁNÍ MAJETKU V ČR Co lze ocenit Jak ocenit Proč ocenit

Na první z otázek – „co“ lze odpovědět , že ocenit lze všechno. Otázka „jak“ je o to složitější, že funkce majetku není veličina stavová, ale toková. Mění se nejen v čase, ale i v ekonomicky chápaném prostoru a není stejná ani pro celou společnost. Na třetí otázku „proč“, by měl být schopen odpovědět každý absolvent základního kurzu ekonomie. Prostě proto, že bez ocenění bychom neznali hodnotu majetku a bez znalosti hodnoty majetku by neexistovala směna a následně celá ekonomika Norma pro oceňování v ČR je Z. č. 151/97 O oceňování majetku

3

Zákon č. 151/1997 Sb. Zákon ze dne 17. června 1997 o oceňování majetku a o změně některých zákonů ve znění zákona č. 121/2000 Sb., zákona č. 237/2004 Sb., zákona č. 257/2004 Sb., zákona č. 296/2007 Sb., zákona č. 188/2011 Sb. a zákona č. 350/2012 Sb. Zákon upravuje způsoby oceňování věcí, práv a jiných majetkových hodnot a služeb. Zákon č. 151/97 slouží k ocenění pro jiný účel než pro prodej (daně). Výsledkem ocenění je administrativní cena (nikoli tržní) . Zákon se nevztahuje na sjednávání cen a neplatí pro oceňování přírodních zdrojů kromě lesů.

. Výsledkem ocenění je administrativní cena (nikoli tržní) . Zákon se nevztahuje na sjednávání cen a neplatí pro oceňování přírodních zdrojů kromě lesů.")

4

Způsoby oceňování majetku a služeb

Majetek a služba se oceňují obvyklou cenou. Obvyklou cenou se pro účely tohoto zákona rozumí cena, která by byla dosažena při prodejích stejného, popřípadě obdobného majetku nebo při poskytování stejné nebo obdobné služby ke dni ocenění. Přitom se zvažují všechny okolnosti, které mají na cenu vliv, avšak do její výše se nepromítají vlivy mimořádných okolností trhu, osobních poměrů prodávajícího nebo kupujícího (stav tísně, vztahy majetkové, rodinné nebo jiné osobní vztahy mezi prodávajícím a kupujícím) ani vliv zvláštní obliby (zvláštní hodnota přikládaná majetku nebo službě vyplývající z osobního vztahu k nim).

ani vliv zvláštní obliby (zvláštní hodnota přikládaná majetku nebo službě vyplývající z osobního vztahu k nim).")

5

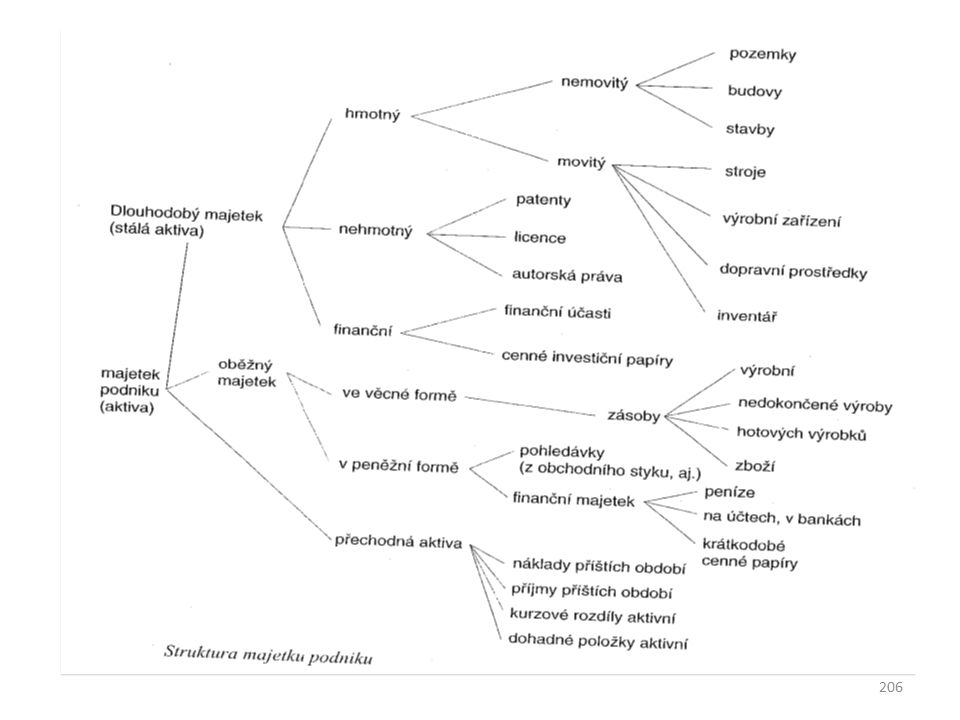

Základní pojmy Pojmosloví (hodnota, cena, národní přístupy, metodický aparát, organizace z oblasti oceňování) Majetek - soubor věcí, práv, pohledávek a závazků, který přináší svým vlastníkům prospěch. Členění majetku hmotný x nehmotný movitý x nemovitý

6

Rozčlenění majetku podniku

movitý (výrobní stroje a zařízení, dopravní technika, technologické celky aj.) nemovitý (budovy, výrobní haly, pozemky, vodní nádrže, porosty, …) nehmotný majetek (technologie, patenty, průmyslové a užitné vzory, know-how, licence, goodwill aj.)

nemovitý (budovy, výrobní haly, pozemky, vodní nádrže, porosty, …) nehmotný majetek (technologie, patenty, průmyslové a užitné vzory, know-how, licence, goodwill aj.)")

7

Důvody oceňování majetku

stanovení daňového základu poplatníka, případ kapitálového vkladu do firmy, případy pojistného plnění při pojistné události, záruku za úvěr či finanční půjčku, dědictví, příp. darování majetku apod., zjištění hodnoty majetku pro prodej či koupi, pro tzv. squeeze out, tj. zákonné vytěsnění minoritních akcionářů majoritním akcionářem, který má podíl alespoň 90 %.

8

Trh a cena zboží Proces střetávání nabídky a poptávky určuje cenu

Úkol znalce: - použít vhodnou oceňovací metodu, - postihnout stav trhu v době ocenění (ekonomická situace země, HDP, nezaměstnanost, segment trhu, …)

")

9

cena versus hodnota 1 Pojmy cena a hodnota jsou zaměňovány

Hodnota je ekonomický pojem. Znalec určuje hodnotu věci či majetku, nikoliv jejich cenu. Hodnototvorné faktory – závisí na povaze majetku (hmotný x nehmotný) Cena majetku je určena až trhem, konkrétně průnikem poptávky a nabídky.

Cena majetku je určena až trhem, konkrétně průnikem poptávky a nabídky.")

10

cena versus hodnota 2 Hodnota majetku je základem pro jednání o ceně

Další faktory mající vliv na cenu časová tíseň osobní vztah k majetku obratnost při jednání psychologické faktory

11

Oceňování majetku přehled metod

1) na majetkovém principu 2) na výnosovém principu 3) metodou porovnávací 4) metody kombinované 5) administrativním přístupem 6) ostatní

na majetkovém principu. 2) na výnosovém principu. 3) metodou porovnávací. 4) metody kombinované. 5) administrativním přístupem. 6) ostatní.")

12

způsoby oceňování (dle zákona)

nákladový způsob - vychází z nákladů, které by bylo nutno vynaložit na pořízení předmětu ke dni ocenění, výnosový způsob - vychází z výnosu z předmětu ocenění a z kapitalizace tohoto výnosu, porovnávací způsob - je založen na porovnání předmětu ocenění se stejným nebo obdobným předmětem, oceňování podle jmenovité hodnoty - vychází z částky, na kterou předmět ocenění zní nebo která je jinak zřejmá, oceňování podle účetní hodnoty - vychází ze způsobů oceňování na základě předpisů o účetnictví, oceňování podle kurzové hodnoty - vychází z ceny předmětu ocenění zaznamenané ve stanoveném období na trhu (cenné papíry), oceňování sjednanou cenou - cena předmětu ocenění sjednaná při jeho prodeji,

, oceňování sjednanou cenou - cena předmětu ocenění sjednaná při jeho prodeji,")

13

Přehled metod pro oceňování aktiv (podniku)

fundamentálně analytické založené na očekáváních kapitálového trhu Majetkový princip Výnosový princip Tržní princip založené na majetkové bázi (aktiva) založené na výnosech založené na volném peněžním toku založené na ekonomické přidané hodnotě Srovnávací oceňovací modely Relativní oceňování Substan- ční hodnota Účetní hodnota Kapita- lizované výnosy DCF EVA Dividend FCFF FCFE kombinované Reálné opce

založené na výnosech. založené na volném peněžním toku. založené na ekonomické přidané hodnotě. Srovnávací oceňovací modely. Relativní oceňování. Substan- ční hodnota. Účetní hodnota. Kapita- lizované výnosy. DCF. EVA. Dividend. FCFF. FCFE. kombinované. Reálné opce.")

14

Metoda „APV“ (Adjusted present value) = upravená současná hodnota (= bez dluhů)

Nadzisk nebo superzisk = rozdíl mezi vyprodukovaným ziskem podniku a ziskem, který by vlastník získal z investovaného kapitálu bez rizika.

15

Představa subjektů o hodnotě majetku

Hodnota Y Subjektivní představa prodávajícího Kupující Zóna, v níž bude existovat konečná cena Prodávající Subjektivní představa kupujícího Čas X

16

Instituce z oblasti oceňování majetku

Česká komora odhadců majetku Komora soudních znalců ČR Mezinárodní organizace z oboru oceňování - TEGEVOFA (The European Group of Valuers of Fixed Assets) - TEGOVA (The European Group of Valuation Associations) - RICS (Royal Institution of Chartered Surveyors) - BVS (Bundesverband Offentlich Bestellter und Vereidigter Sachverstandiger e.V.)

- TEGOVA (The European Group of Valuation. Associations) - RICS (Royal Institution of Chartered Surveyors) - BVS (Bundesverband Offentlich Bestellter und. Vereidigter Sachverstandiger e.V.)")

17

Znalci V ČR může být znalcem fyzická nebo právnická osoba, jmenovaná ministrem spravedlnosti nebo předsedou Krajského soudu. Musí splňovat tyto podmínky: občanství České republiky, potřebné znalosti a zkušenosti v oboru působnosti znalce získané specializačním studiem v daném odvětví, osobní vlastnosti dávající předpoklad k výkonu znalecké činnosti, souhlas se jmenováním.

18

Odhadci Odhadní činnost upravuje zákon č. 455/1991 Sb., živnostenský zákon, odhadce majetku je živnost koncesovaná; Odhadce provádí expertní, odhadní či odbornou činnost po domluvě s fyzickou či právnickou osobou pro různé účely; Odhadce není způsobilý provádět znalecké posudky pro řízení správních orgánů; Pro činnost oceňování byly stanoveny zvláštní podmínky pro provozování - úplné střední nebo vyšší odborné vzdělání v příslušném oboru a určitý počet roků praxe v oboru; koncesní listina se vydává pro tyto kategorie oceňování majetku - věci movité, věci nemovité, nehmotný majetek, finanční majetek, podniky.

19

Profesní zásady a činnost znalců a odhadců

Profesní zásady znalců i odhadců lze stručně vyjádřit těmito atributy: nezávislost a nezaujatost, diskrétnost, vstřícnost, odbornost.

20

Pojetí hodnoty Je založeno na pojetí racionálně se chovajícího spotřebitele při rozhodování o nákupu zboží a služeb vycházející z užitku. Pak termín hodnota vyjadřuje jakýkoliv prospěch vlastníka zboží, který plyne z jeho vlastnictví k datu odhadu. V případě objektivizovaného vyjádření formou ocenění lze použít jeho ekvivalent vyjádřený v penězích.

21

Druhy hodnoty 1 Rozlišuje se mnoho typů hodnoty, užitná, směnná, objektivní, subjektivní a jiné. Užitná hodnota představuje jako ekonomická kategorie užitečnost věci, tj. její schopnost uspokojovat určité lidské potřeby. Hodnota směnná (ekonomická) se odvozuje z užitné hodnoty zboží, tzn. z jeho schopnosti uspokojit lidskou potřebu prostřednictvím směny. Směnná hodnota se vyjadřuje cenou (prostřednictvím peněz).

se odvozuje z užitné hodnoty zboží, tzn. z jeho schopnosti uspokojit lidskou potřebu prostřednictvím směny. Směnná hodnota se vyjadřuje cenou (prostřednictvím peněz).")

22

Druhy hodnoty 2 Subjektivní hodnota je určována výlučně individuálními preferencemi jednotlivce. Vyjadřuje význam určitého statku pro uspokojení potřeb jedince (subjektu). Objektivizovaná hodnota je určována vztahem mezi lidskými preferencemi a náklady nutnými na uspokojování příslušné lidské potřeby. Objektivizovaná směnná hodnota je schopnost statku být směněn za jiné statky, tj. směnná síla.

. Objektivizovaná hodnota je určována vztahem mezi lidskými preferencemi a náklady nutnými na uspokojování příslušné lidské potřeby. Objektivizovaná směnná hodnota je schopnost statku být směněn za jiné statky, tj. směnná síla.")

23

Druhy hodnoty – další členění

tržní hodnota, výnosová hodnota, reprodukční hodnota, porovnávací hodnota, střední hodnota, průměrná hodnota, pojišťovací hodnota, účetní hodnota.

24

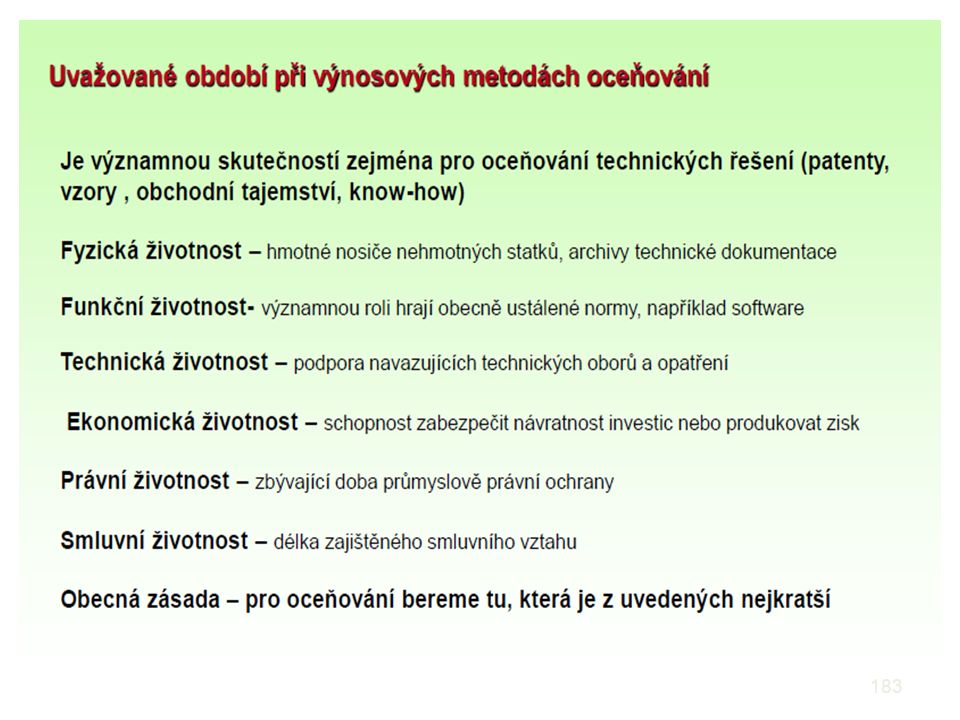

Nemovitosti

25

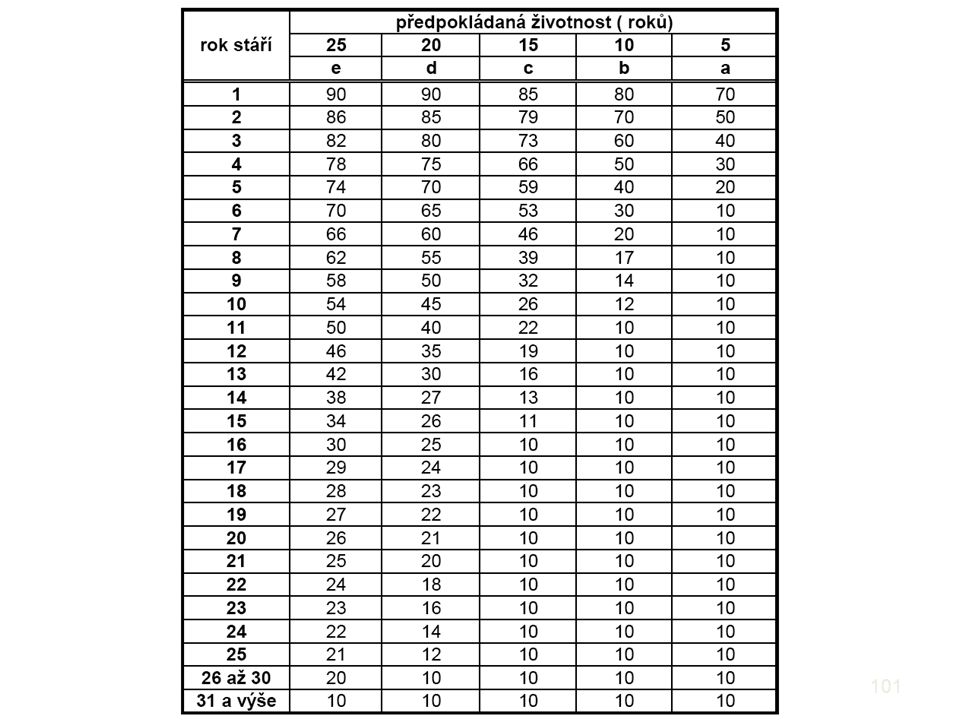

Životnost staveb Životnost je schopnost objektu plnit požadovanou funkci v daných podmínkách používání a údržby do dosažení mezního stavu (ukončení užitečného života), Užitečný život je časový interval mezi vznikem objektu a okamžikem, kdy intenzita poruch je nepřijatelná a objekt je nezpůsobilý k používání v daných podmínkách Způsobilost je schopnost objektu plnit požadavky na služby s danými kvalitativními charakteristikami Údržba - technické činnosti, zaměřené na udržení stavu objektu schopného plnit požadované funkce. Preventivní údržba je údržba prováděná v předem určených intervalech nebo podle předepsaných kritérií a zaměřená na snížení pravděpodobnosti poruchy nebo degradace fungování objektu.

, Užitečný život je časový interval mezi vznikem objektu a okamžikem, kdy intenzita poruch je nepřijatelná a objekt je nezpůsobilý k používání v daných podmínkách. Způsobilost je schopnost objektu plnit požadavky na služby s danými kvalitativními charakteristikami. Údržba - technické činnosti, zaměřené na udržení stavu objektu schopného plnit požadované funkce. Preventivní údržba je údržba prováděná v předem určených intervalech nebo podle předepsaných kritérií a zaměřená na snížení pravděpodobnosti poruchy nebo degradace fungování objektu.")

26

Životnost stavebních objektů

Pod pojmem životnost se skrývá několik vzájemně odlišných pojmů – při oceňování majetku mluvíme o životnosti technické, ekonomické (morální), právní.

, právní.")

27

Technická životnost Technickou životností rozumíme dobu, která uplyne od vzniku stavby do doby jejího zchátrání, tedy do stavu, kdy jí nelze bezpečně užívat. Technická životnost stavby je dána technickou životností jejích jednotlivých prvků a celků. Životnost některých prvků je až 200 let – železobetonové základy, železobetonová nosná konstrukce, životnost jiných – plynový kotel, elektrický ohřívač vody, podlahová krytina apod. je řádově nižší. Doporučené životnosti jednotlivých prvků a celků lze nalézt v oceňovací vyhlášce.

28

Technická (základní) životnost stavebního objektu je určena:

prvky dlouhodobé životnosti (PDŽ), tj. základy, svislými nosnými konstrukcemi (stěny nebo sloupy), stropy, schodištěm a krovem. Jde vesměs o konstrukce tvořící hrubou stavbu. z prvků krátkodobé životnosti (PKŽ) má na technickou životnost vliv pouze krytina, protože její vodotěsnost zásadním způsobem ovlivňuje životnost krovu (v případě sklonitých střech), životnost stropu (v případě plochých střech).

, tj. základy, svislými nosnými konstrukcemi (stěny nebo sloupy), stropy, schodištěm a krovem. Jde vesměs o konstrukce tvořící hrubou stavbu. z prvků krátkodobé životnosti (PKŽ) má na technickou životnost vliv pouze krytina, protože její vodotěsnost zásadním způsobem ovlivňuje. životnost krovu (v případě sklonitých střech), životnost stropu (v případě plochých střech).")

29

Ekonomická životnost stavebního objektu

má velký význam zejména při tržním oceňování nemovitostí. Rozumí se jí předpokládaná doba v letech od postavení objektu do jeho hospodářského zániku. Zánik objektu bývá způsoben neschopností objektu plnit: vyšší požadavky na komfort bydlení, změněné funkční požadavky (např. starší průmyslové haly neumožňují výměnu výrobní techniky za techniku nové generace)

")

30

upravená životnosti (UŽ)

S - stáří stavby T - další trvání stavby Doba dalšího trvání stavby se stanovuje následovně: odborným odhadem - jednoduché a dobře udržované stavby (např. rodinné nebo nájemní domy, chaty apod., problém bývá u památkově chráněných staveb); další trvání stavby se nezjišťuje, protože upravená životnost se považuje za shodnou se základní životností.

; další trvání stavby se nezjišťuje, protože upravená životnost se považuje za shodnou se základní životností.")

31

Výpočet upravené životnosti

Další trvání stavby se určuje na základě: druhu konstrukce a jejího provedení; polohy budovy - účinky povětrnosti, orientace ke světovým stranám; mechanických vlivů - únosnost a stlačitelnost základových půd, otřesy vyvozované dopravním provozem na přilehlých komunikacích apod.; chemických vlivů - agresivita spodních vod, oxidy SOx atd.; vnějšího chátrání - defekty a poškozením omítek, balkonů, krytiny; vnitřního chátrání - strukturální změny materiálu v důsledku jeho únavy a pozvolného rozpadu přirozeným stárnutím; údržby stavby

32

Podmínky pro stanovení tržní hodnoty

Hodnota platí vždy k určitému časovému okamžiku Vychází z nejlepšího možného a nejpravděpodobnějšího využití majetku Nevzniká v časové tísni Znalec vybere nejvhodnější oceňovací metodiku Vychází ze stavu nabídky a poptávky

33

Tržní hodnota - definice EU

„Tržní hodnota má vyjadřovat cenu, za kterou by majetek mohl být prodán na základě soukromého smluvního aktu mezi ochotným prodávajícím a nestranným kupujícím v den ocenění za předpokladu, že majetek je veřejně vystaven na trhu, že tržní podmínky dovolují řádný prodej a že obvyklá lhůta, zohledňující povahu majetku, je dosažitelná při jednáních o prodeji.“

34

Obvyklá cena Z. č. 151/97 Sb. Obvyklou cenou se pro účely tohoto zákona rozumí cena, která by byla dosažena při prodeji stejného, popřípadě obdobného majetku nebo při poskytování stejné nebo obdobné služby v obvyklém obchodním styku v tuzemsku ke dni ocenění. Přitom se zvažují všechny okolnosti, které mají na cenu vliv, avšak do její výše se nepromítají vlivy mimořádných okolností trhu, osobních poměrů prodávajícího nebo kupujícího, ani vliv zvláštní obliby. Mimořádnými okolnostmi trhu se rozumějí například stav tísně prodávajícího nebo kupujícího, důsledky přírodních nebo jiných kalamit. Obvyklá cena = tržní cena

35

Příklad Úkolem odhadce je ocenit administrativní budovu postavenou v roce 1980 v obci se 600 obyvateli s reprodukčními náklady 12 milionů Kč. Pokud je představou odhadce, že podstatou tržní hodnoty jsou reprodukční náklady snížené o opotřebení, uniká mu podstata věci – pozice oceňované nemovitosti v daném segmentu trhu s nemovitostmi a výsledkem je nesprávné stanovení tržní hodnoty. Tržní hodnota a následně i cena bude vycházet z komerčně využitelných ploch (kancelářských, příp. skladových) a z jejich výnosu při nejlepším a nejvyšším využití.

a z jejich výnosu při nejlepším a nejvyšším využití.")

36

Stanovení hodnoty nemovitostí

tržním přístupem, kdy výsledkem je určení tržní hodnoty majetku, administrativním způsobem (podle vyhlášky). Metody tržního ocenění nemovitostí vycházejí z různých kombinací cen zjištěných: porovnáním cen dosažených při prodeji obdobných a podobně umístěných nemovitostí. výnosovými metodami (odvozenými z výnosů z pronájmů nemovitostí a z kapitalizace tohoto výnosu), nákladovými metodami - vychází z nákladů, které by bylo nutno vynaložit na pořízení předmětu ocenění v místě ocenění a podle jeho stavu ke dni ocenění,

. Metody tržního ocenění nemovitostí vycházejí z různých kombinací cen zjištěných: porovnáním cen dosažených při prodeji obdobných a podobně umístěných nemovitostí. výnosovými metodami (odvozenými z výnosů z pronájmů nemovitostí a z kapitalizace tohoto výnosu), nákladovými metodami - vychází z nákladů, které by bylo nutno vynaložit na pořízení předmětu ocenění v místě ocenění a podle jeho stavu ke dni ocenění,")

37

Role metod oceňování žádná ze základních metod oceňování majetku není samoúčelná, ale má své logické místo a svojí úlohu při analýze výsledné tržní hodnoty.

38

Definice pojmu stavba a) stavby pozemní 1. budovy - stavby prostorově soustředěné a navenek převážně uzavřené obvodovými stěnami a střešními konstrukcemi, s jedním nebo více ohraničenými užitkovými prostory, 2. venkovní úpravy b) stavby inženýrské a speciální pozemní - stavby dopravní, vodní, pro rozvod energií a vody, kanalizace, věže, stožáry, komíny, plochy a úpravy území, studny a další stavby speciálního charakteru c) vodní nádrže a rybníky d) jiné stavby

stavby pozemní 1. budovy - stavby prostorově soustředěné a navenek převážně uzavřené obvodovými stěnami a střešními konstrukcemi, s jedním nebo více ohraničenými užitkovými prostory, 2. venkovní úpravy. b) stavby inženýrské a speciální pozemní - stavby dopravní, vodní, pro rozvod energií a vody, kanalizace, věže, stožáry, komíny, plochy a úpravy území, studny a další stavby speciálního charakteru c) vodní nádrže a rybníky d) jiné stavby.")

40

I. Přístup na bázi porovnání

Je založen na porovnání oceňované nemovitosti s podobnými, nedávno obchodovanými nemovitostmi u nichž známe aktuální cenu. Jeho výsledkem je porovnávací hodnota. Jde o jediný přístup na bázi trhu, neboť při správné aplikaci jsou v něm zastoupeny jak složka nákladů, tak i složka výnosů jak je uznává trh.

41

Předpoklad pro porovnávací metodu

Předpokladem aplikovatelnosti porovnávací metody je existence databáze porovnatelných nemovitostí. To je také důvod, proč nelze tuto metodu použít na nově vzniklých trzích. Některé prameny uvádějí, že kvalitní cenová databáze (cenové mapy pozemků, apod.) se vytváří třicet let za předpokladu kontinuálních a standardních tržních podmínek – tedy s vyloučením závažných hospodářských krizí, válek, razantních legislativních a politických změn, apod.

se vytváří třicet let za předpokladu kontinuálních a standardních tržních podmínek – tedy s vyloučením závažných hospodářských krizí, válek, razantních legislativních a politických změn, apod.")

42

Metoda porovnávání - podmínky

Správný výsledek vyžaduje čtyři základní podmínky: oceňované a porovnávané nemovitosti musí být skutečně srovnatelné, tzn. musí si být skutečně podobné zejména co do rozsahu, kvality a užitku; porovnávané ceny musí být poměrně aktuální; porovnávané ceny musí vycházet z dostatečného počtu realizovaných obchodů, případně ze statisticky ošetřeného průměru na základě dostatečné četnosti obchodů; porovnání musí probíhat ve stejných podmínkách co do účastníků obchodu, příslušného segmentu trhu a rozsahu oblasti, v níž nemovitost působí.

43

Přímé porovnání Metoda porovnávání pracuje se dvěma variantami, přímým a nepřímým porovnáváním. Přímé porovnání je způsob, kdy je hledána hodnota oceňované nemovitosti porovnávána se známou obchodovanou cenou konkrétní podobné nemovitosti (tzv. porovnávací vzorek, etalon). přímé porovnávání ve dvojici se označuje jako párová analýza – rizikem je bezpečnost ceny vzorku (provádí se na základě min. tří etalonů s vážením podle odlišnosti parametrů – tzv. korekční činitele).

. přímé porovnávání ve dvojici se označuje jako párová analýza – rizikem je bezpečnost ceny vzorku (provádí se na základě min. tří etalonů s vážením podle odlišnosti parametrů – tzv. korekční činitele).")

44

Nepřímé porovnání hledaná hodnota oceňované nemovitosti se porovnává s průměrnou obchodovanou cenou obdobných nemovitostí. Výhodou tohoto způsobu je univerzální použitelnost, neboť u průměrného standardu jsou potlačeny extrémní vlivy a je tudíž využitelný ve více případech.

45

Tvorba indexů odlišnosti

Celkový koeficient odlišnosti Io je konstruován jako součin dílčích indexů odlišnosti podle různých kritérií (analogie movitý majetek): Io = I1 * I2 * I3 * ….* In, kde I1 … index polohy nemovitosti (centrum, okraj) I2 … index orientace nemovitosti k světovým stranám I3 … index dopravní dostupnosti I4 … index podle velikosti a významu obce I5 … index podle možností parkování (kultura, sportovní vyžití, ekologie, sousedé atd.)

: Io = I1 * I2 * I3 * ….* In, kde. I1 … index polohy nemovitosti (centrum, okraj) I2 … index orientace nemovitosti k světovým stranám. I3 … index dopravní dostupnosti. I4 … index podle velikosti a významu obce. I5 … index podle možností parkování (kultura, sportovní vyžití, ekologie, sousedé atd.)")

46

Příklad: Výpočet ceny komparací

47

II. Výnosová (příjmová) metoda

Platí, že porovnávací metoda je základní a nejdůležitější pro správné a objektivní stanovení tržní hodnoty nemovitosti. Má tedy cenu (tržní hodnotu) zjištěnou porovnávací metodou, ještě dále ověřovat dalším způsobem? Cenu to má ze dvou důvodů: pro „rychlý test“ hodnoty majetku jako korektor jinak zjištěné tržní hodnoty majetku

zjištěnou porovnávací metodou, ještě dále ověřovat dalším způsobem Cenu to má ze dvou důvodů: pro „rychlý test hodnoty majetku. jako korektor jinak zjištěné tržní hodnoty majetku.")

48

Výnosová hodnota nemovitostí

Předpokládá se, že smyslem pořízení nemovitosti je dosažení maximálního výnosu jejich pronajmutím. Definice výnosové hodnoty Výnosová hodnota nemovitosti se rovná součtu všech očekávaných budoucích výnosů, plynoucích z pronájmu nemovitosti, přepočtených na současnou hodnotu peněz.

49

Analýza optimálního využití majetku

Nejlepší a nejvyšší využití je možno definovat jako takové využití majetku, které: je v souladu se zákonem, je technicky proveditelné, investičně (finančně) možné, u komerčně využívaného majetku zajišťuje nejvyšší trvalý příjem a jehož výsledkem je dosažení maximální hodnoty majetku.

možné, u komerčně využívaného majetku zajišťuje nejvyšší trvalý příjem a jehož výsledkem je dosažení maximální hodnoty majetku.")

50

Výnosová hodnota nemovitostí

kde VH je výnosová hodnota, n … počet budoucích roků, po které budou dosahovány výnosy, t … rok, ze kterého je počítán výnos, ČVt...čistý výnos předpokládaný v roce t, r… úročitel (r = 1+p/100 = 1+ i). p … koeficient kapitalizace (úrok) v %

. p … koeficient kapitalizace (úrok) v %")

51

Test hodnoty majetku Pro doplnění lze uvést, že pro nejrychlejší (ale i nejhrubší) test hodnoty majetku lze použít vzorec, kdy čistý provozní příjem vynásobíme deseti, jinými slovy použijeme kapitalizační míru 10 %. Někdy se tento postup nazývá makléřská metoda, obchodní metoda nebo metoda praktiků, protože je velmi oblíbená např. mezi realitními makléři. Je založena na vypozorování a statistickém podložení faktu, že v rozvinutých a stabilizovaných ekonomikách v podmínkách průměrné inflace, dlouhodobá kapitalizační míra u obchodních nemovitostí osciluje kolem 10 %.

test hodnoty majetku lze použít vzorec, kdy čistý provozní příjem vynásobíme deseti, jinými slovy použijeme kapitalizační míru 10 %. Někdy se tento postup nazývá makléřská metoda, obchodní metoda nebo metoda praktiků, protože je velmi oblíbená např. mezi realitními makléři. Je založena na vypozorování a statistickém podložení faktu, že v rozvinutých a stabilizovaných ekonomikách v podmínkách průměrné inflace, dlouhodobá kapitalizační míra u obchodních nemovitostí osciluje kolem 10 %.")

52

Co je třeba určit pro stanovení výnosové hodnoty

Hrubý roční výnos zahrnuje všechny trvale dosažitelné příjmy při řádném obhospodařování a legálním využívání nemovitosti. Např. u nájemního domu to jsou: nájemné z bytů, nájemné z provozních prostor. Přitom nájemné u jednotlivých funkčních druhů ploch musí být v čase a v místě obvyklé. Obhospodařovací náklady jsou trvale nutné náklady na obhospodařování nemovitosti. S přibývajícím stářím nemovitosti se zvyšují.

53

Kapitalizační míra vychází z těchto zásad:

úroková míra kapitálového trhu představuje minimální míru výnosnosti, která se v budoucnosti od nemovitosti očekává. míra výnosnosti konkrétní nemovitosti musí být vyšší, protože určité riziko spojené s uložením kapitálu do nemovitosti existuje a proto musí být do míry kapitalizace formou přirážky zahrnuto. Uložení kapitálu do nemovitostí dává obecně méně funkčnosti (nízká likvidita), než je tomu při uložení do pevně zúročitelného cenného papíru. Nemovitosti jsou považovány za dlouhodobě bezpečné uložení kapitálu s poměrně malým rizikem.

, než je tomu při uložení do pevně zúročitelného cenného papíru. Nemovitosti jsou považovány za dlouhodobě bezpečné uložení kapitálu s poměrně malým rizikem.")

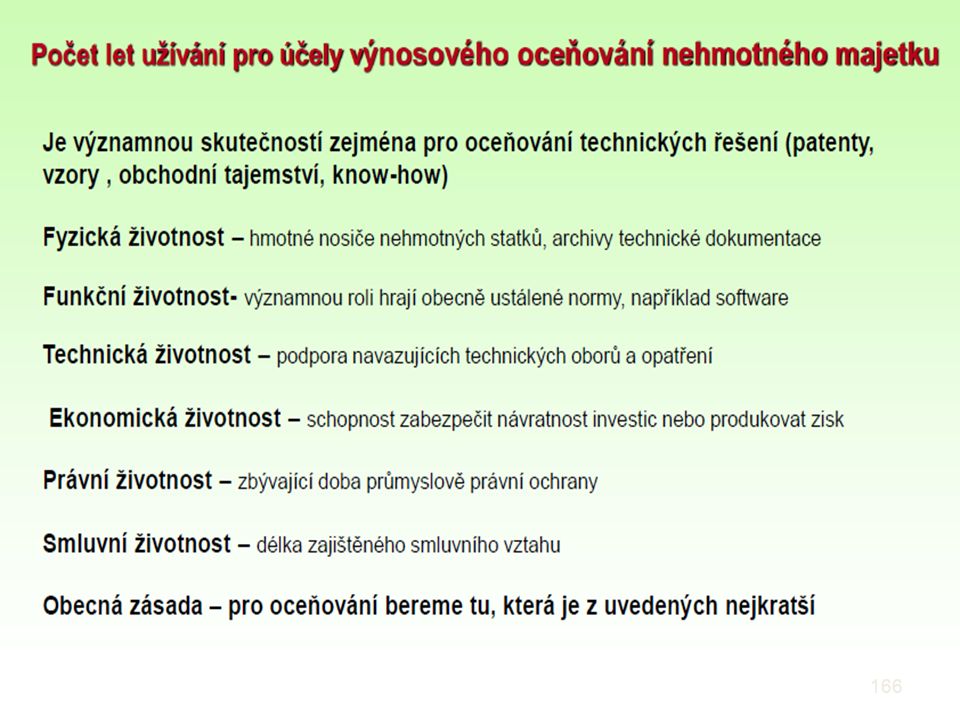

54

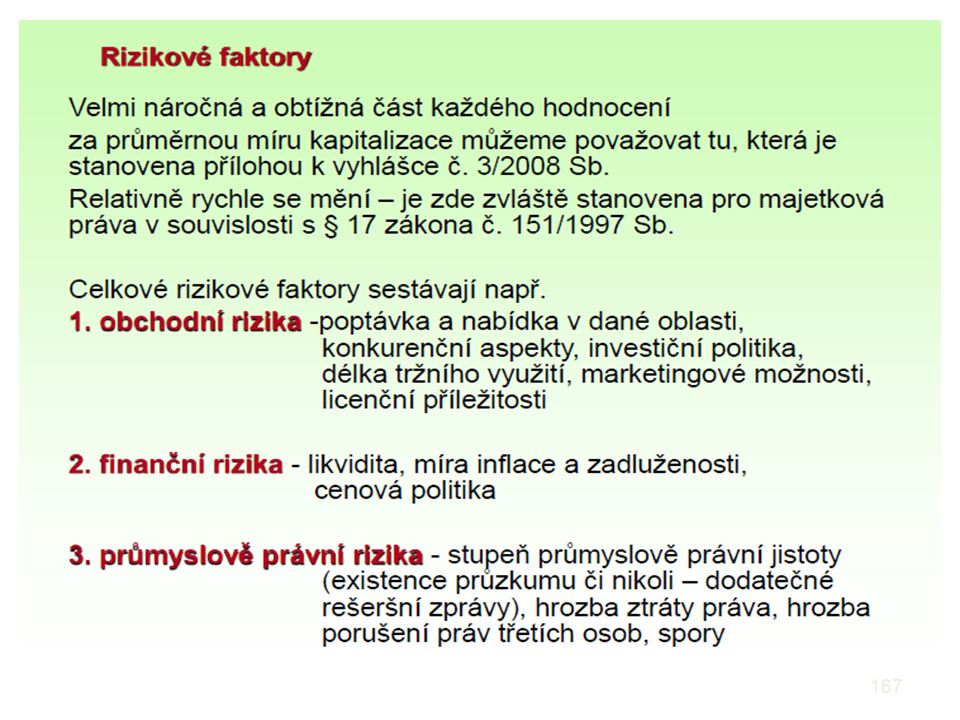

Stanovení kapitalizační míry nemovitostí

1. Přímým odvozením z realizovaných prodejů obdobných nemovitostí. 2. Nepřímým odvozením na základě bankovních úrokových měr, kdy zásadní význam má správné použití veličin jako nominální a reálná úroková míra, nominální a reálný roční výnos, inflace.

55

Přímé odvození kapitalizační míry

p…… kapitalizační míra nemovitosti [%] Vr …. reálný čistý roční výnos, TC…. tržní cena Správná hodnota kapitalizační míry je dosažena pouze v případě správných údajů Vr a TC. Jejich získání a zejména jejich kvalita představují velký problém a bývají příčinou chybného stanovení výnosové hodnoty nemovitostí. Velikost kapitalizační míry závisí mj. na poloze nemovitosti a riziku využití a rovněž velikosti a významu obce v níž se nachází.

56

Nepřímé odvození kapitalizační míry

Vychází z úrokových sazeb bankovních vkladů a úvěrů. O jejich výši rozhodují velikost, rizikovost, lhůta, vývojový trend kapitalizačních měr nemovitostí apod. Východiskem jsou: úrokové sazby termínovaných vkladů, úrokové sazby pokladničních poukázek ČNB, úrokové sazby dlouhodobých úvěrů, úrokové sazby hypotéčních úvěrů. Stanovení kapitalizační míry tímto způsobem je velmi náročné, obvykle je její hodnota mírně pod úrovní úrokových sazeb dlouhodobých půjček.

57

Stavebnicové stanovení kapitalizační míry

stanovení míry rizika patří v rámci oceňování nehmotného majetku k nejnáročnějším úkonům, riziko musí být obsaženo i v navrhované kapitalizační míře. kapitalizační míra r = r1+r2+ r3+r4, kde r1 … bezriziková úroková míra, r2 …přirážky za riziko, r3 ….očekávaná míra inflace, r4 …míra ekonomické životnosti;

58

Reálná kapitalizační míra nemovitostí

kde irn .....reálná kapitalizační míra nemovitosti, in ……nominální úroková míra, ii …...míra inflace, pvr…...přirážka na všeobecné riziko, psr……přirážka na specifické riziko. Nejčastěji se kapitalizační míra nemovitosti odvozuje od úrokové sazby dlouhodobých úvěrů. Protože při výpočtu výnosové hodnoty používáme čisté roční výnosy, musí být použita reálná kapitalizační míra nemovitosti.

59

Příklad: Výnosové ocenění

Výnosová hodnota nemovitosti se rovná součtu všech očekávaných budoucích výnosů, plynoucích z pronájmu nemovitosti, přepočtených na současnou hodnotu peněz. Průměrné měsíční nájemné bylo stanoveno porovnávací metodou. měsíční nájemné: 14 365,- Kč roční nájemné: 14 365 x 12 = 172 380,- Kč náklady na zajištění nájmu (opravy, údržba) – 15 % = 25 857,- Kč čistý roční výnos (Zi): 146 500,- Kč Cena nemovitosti stanovená výnosovou metodou se vypočítá podle následujícího vzorce:

– 15 % = ,- Kč. čistý roční výnos (Zi): ,- Kč. Cena nemovitosti stanovená výnosovou metodou se vypočítá podle následujícího vzorce:")

60

kde u = 5%, i 1;35 Zi je konstantní a činí po celou uvažovanou dobu životnosti 146 500,- Kč Zjištěná cena po zaokrouhlení: 2 399 200,– Kč (slovy dvamilionytřistadevadesátdevěttisícdvěstě Kč)

")

61

III. Nákladová hodnota nemovitosti

Nákladová (věcná) hodnota – vychází z reprodukčních nákladů. Užití: pro rodinné domy, rekreační objekty (není rozhodující výnos, ale pohoda při užívání); reprodukční náklady = náklady spojené s pořízením shodného aktiva k datu ocenění s vyjádřením míry fyzického a morálního opotřebení; nákladová hodnota ≠ tržní hodnota nákladová hodnota objektu = ∑stavební náklady - opotřebení

hodnota – vychází z reprodukčních nákladů. Užití: pro rodinné domy, rekreační objekty (není rozhodující výnos, ale pohoda při užívání); reprodukční náklady = náklady spojené s pořízením shodného aktiva k datu ocenění s vyjádřením míry fyzického a morálního opotřebení; nákladová hodnota ≠ tržní hodnota. nákladová hodnota objektu = ∑stavební náklady - opotřebení.")

62

Tržní hodnota vs. pořizovací náklady

Tržní hodnota objektu je určena trhem (vyjadřuje kolik je za objekt klient ochoten zaplatit). Pořizovací náklady se stanovují různými způsoby: obvyklé stavební náklady připadající na 1m3, 1m2, 1bm, skutečně vynaložené obvyklé stavební náklady (agregované ceny - RTS).

. Pořizovací náklady se stanovují různými způsoby: obvyklé stavební náklady připadající na 1m3, 1m2, 1bm, skutečně vynaložené obvyklé stavební náklady (agregované ceny - RTS).")

63

Agregované ceny Pro zmenšení pracnosti výpočtu se vychází při výpočtu reprodukční ceny z tzv. agregovaných a vysoce agregovaných cen. Agregované ceny jsou takové, které v sobě obsahují více jednotlivých cenových položek, které jsou vztaženy k jedné jednotce.

64

Příklad V agregované položce „základové konstrukce“ máme obsaženy pod jediným číslem takové práce jako je vytýčení stavby, odstranění ornice, strojní výkop základů, ruční dokopávka, pažení, odvoz a deponování zeminy, doprava a montáž výztuže a provedení základů ze železobetonu. Vše vztaženo na měrnou jednotku m3, m2 či bm.

65

Vysoce agregované ceny

Dalším agregováním agregovaných cen získáme vysoce agregované ceny, tedy ceny, které vyjadřují cenu dokončené stavby, vztaženou např. na m3, m2 či bm obestavěného prostoru. Používání vysoce agregovaných cen je dnes rozšířené a jejich zpracováním se za úplatu zabývají profesionální firmy

66

CENOVÁ SOUSTAVA RTS DATA

Ceník agregovaných položek obsahuje položky stavebních prací pro stanovení cen běžně používaných konstrukcí a prací na těchto objektech: 1) Budovy občanské výstavby, 2) Haly občanské výstavby, 3) Budovy pro bydlení, 4) Haly pro výrobu a služby, 5) Budovy pro výrobu a služby, 6) Objekty pozemní různé, 7) Komunikace, 8)Podzemní vedení. Ceník je určen pro sestavení orientační ceny zejména ve fázi projektu pro stavební povolení a pro fázi projektu pro provádění staveb.

Budovy občanské výstavby, 2) Haly občanské výstavby, 3) Budovy pro bydlení, 4) Haly pro výrobu a služby, 5) Budovy pro výrobu a služby, 6) Objekty pozemní různé, 7) Komunikace, 8)Podzemní vedení. Ceník je určen pro sestavení orientační ceny zejména ve fázi projektu pro stavební povolení a pro fázi projektu pro provádění staveb.")

67

IV. Metody kombinované Kde P – cena

Pi – cena zjištěná výnosovou (V), nákladovou (N) nebo komparativní metodou VN – váha nákladové ceny VV – váha výnosové ceny VK – váha komparativní ceny výsledná cena nemovitosti je získána kombinací dílčích přístupů z výše uvedených tržních metod.

, nákladovou (N) nebo komparativní metodou. VN – váha nákladové ceny. VV – váha výnosové ceny. VK – váha komparativní ceny. výsledná cena nemovitosti je získána kombinací dílčích přístupů z výše uvedených tržních metod.")

68

V. Metoda administrativní

oceňování podle vyhlášky MF pro stanovení ceny k jiným účelům, než k prodeji. Zásadně je nutné si uvědomit, že znalec určuje (až na výjimky - např. oceňování pro daňové účely) hodnotu nemovitostí, nikoliv jejich cenu. Cenu nemovitosti určuje vztah mezi nabídkou a poptávkou, tzn. trh. Úkolem znalce je použít ze způsobů oceňování ty, které umožňují co možná nejvýstižněji postihnout stav trhu a dalších okolností v době, ke které se ocenění provádí.

hodnotu nemovitostí, nikoliv jejich cenu. Cenu nemovitosti určuje vztah mezi nabídkou a poptávkou, tzn. trh. Úkolem znalce je použít ze způsobů oceňování ty, které umožňují co možná nejvýstižněji postihnout stav trhu a dalších okolností v době, ke které se ocenění provádí.")

69

Oceňování podle cenových předpisů

Způsob určení této ceny je přesně dán oceňovací vyhláškou, takže je poměrně objektivní. Neumožňuje zohlednit cenové vlivy, které oceňovací vyhláška nedefinuje, ale v praxi cenu nemovitostí ovlivňují. Její nevýhodou je, že nemůže přesně postihnout tržní cenu nemovitosti. Oceňovací předpisy se v průběhu času vyvíjejí a jsou ovlivněny obecným vývojem cen.

70

Životnost stavebních objektů

Pod pojmem životnost se skrývá několik vzájemně odlišných pojmů – při oceňování majetku mluvíme o životnosti technické, ekonomické (morální), právní.

, právní.")

71

Opotřebování majetku Má významný vliv na hodnotu, rozlišujeme tyto druhy opotřebení fyzické, ekonomické, právní, Pro výpočet opotřebení je možné použít metody lineární, kvadratické, semikvadratické, analytické aj. )

")

72

Opotřebení Lineární metoda předpokládá, že opotřebení roste přímo úměrně s časem. Nepodává věrný obraz opotřebení (nová nemovitost nepodléhá tak velkému opotřebení). Kvadratická metoda opotřebení je zobrazena kvadratickou funkcí. Zpočátku je opotřebení nízké, později stoupá velmi strmě. Je vhodná pro nemovitosti velmi zachovalé a vzorně udržované. Semikvadratická metoda vyjadřuje opotřebení jako průměr mezi lineární a kvadratickou metodou. Není vhodná k použití v první polovině životnosti nemovitosti. Principem analytické metody je rozdělení stavby na jednotlivé konstrukce a výpočet opotřebení jednotlivých konstrukcí nebo prvků odděleně. Výsledné opotřebení je pak váženým průměrem celé nemovitosti, kdy vahou jsou uvedené podíly.

. Kvadratická metoda opotřebení je zobrazena kvadratickou funkcí. Zpočátku je opotřebení nízké, později stoupá velmi strmě. Je vhodná pro nemovitosti velmi zachovalé a vzorně udržované. Semikvadratická metoda vyjadřuje opotřebení jako průměr mezi lineární a kvadratickou metodou. Není vhodná k použití v první polovině životnosti nemovitosti. Principem analytické metody je rozdělení stavby na jednotlivé konstrukce a výpočet opotřebení jednotlivých konstrukcí nebo prvků odděleně. Výsledné opotřebení je pak váženým průměrem celé nemovitosti, kdy vahou jsou uvedené podíly.")

73

Stáří stavby, upravená životnosti (UŽ)

S - stáří stavby T - další trvání stavby Doba dalšího trvání stavby se stanovuje následovně: odborným odhadem - jednoduché např. památkově chráněné stavby a dobře udržované stavby (opotřebení se u nich uvažovalo maximálně 60 až 70 %); další trvání stavby se nezjišťuje, protože upravená životnost se považuje za shodnou se základní životností.

; další trvání stavby se nezjišťuje, protože upravená životnost se považuje za shodnou se základní životností.")

74

upravená životnosti (UŽ)

Další trvání stavby se vypočte na základě: druhu konstrukce a jejího provedení; polohy budovy (účinky povětrnosti, orientace ke světovým stranám); mechanických vlivů (únosnost a stlačitelnost základových půd, otřesy vyvozované dopravním provozem na přilehlých komunikacích apod.) chemických vlivů (agresivita spodních vod, oxidy SOx atd.). vnějšího chátrání (defekty a poškozením omítek, balkonů, krytiny,; vnitřního chátrání (strukturální změny materiálu v důsledku jeho únavy a pozvolného rozpadu přirozeným stárnutím); prováděné údržby stavby

; mechanických vlivů (únosnost a stlačitelnost základových půd, otřesy vyvozované dopravním provozem na přilehlých komunikacích apod.) chemických vlivů (agresivita spodních vod, oxidy SOx atd.). vnějšího chátrání (defekty a poškozením omítek, balkonů, krytiny,; vnitřního chátrání (strukturální změny materiálu v důsledku jeho únavy a pozvolného rozpadu přirozeným stárnutím); prováděné údržby stavby.")

75

Členění pozemků pro oceňování

a) stavební pozemky, kterými jsou 1. nezastavěné pozemky evidované v katastru nemovitostí, které byly určeny k zastavění;, 2. pozemky evidované v katastru nemovitostí v druhu pozemku zastavěné plochy a nádvoří nebo ostatní plochy, které jsou již zastavěny a jsou ve vlastnictví stejného subjektu, 3. plochy pozemků skutečně zastavěné stavbami bez ohledu na evidovaný stav v katastru nemovitostí (černé stavby)

stavební pozemky, kterými jsou. 1. nezastavěné pozemky evidované v katastru nemovitostí, které byly určeny k zastavění;, 2. pozemky evidované v katastru nemovitostí v druhu pozemku zastavěné plochy a nádvoří nebo ostatní plochy, které jsou již zastavěny a jsou ve vlastnictví stejného subjektu, 3. plochy pozemků skutečně zastavěné stavbami bez ohledu na evidovaný stav v katastru nemovitostí (černé stavby)")

76

Členění pozemků pro oceňování

b) zemědělské pozemky evidované v katastru nemovitostí jako orná půda, chmelnice, vinice, zahrada, ovocný sad, louka a pastvina, c) lesní pozemky, kterými jsou lesní pozemky evidované v katastru nemovitostí a zalesněné nelesní pozemky, d) pozemky evidované v katastru nemovitostí jako vodní nádrže a vodní toky, e) jiné pozemky, kterými jsou například hospodářsky nevyužitelné pozemky a neplodná půda, jako je roklina, mez s kamením, ochranná hráz, močál, bažina.

zemědělské pozemky evidované v katastru nemovitostí jako orná půda, chmelnice, vinice, zahrada, ovocný sad, louka a pastvina, c) lesní pozemky, kterými jsou lesní pozemky evidované v katastru nemovitostí a zalesněné nelesní pozemky, d) pozemky evidované v katastru nemovitostí jako vodní nádrže a vodní toky, e) jiné pozemky, kterými jsou například hospodářsky nevyužitelné pozemky a neplodná půda, jako je roklina, mez s kamením, ochranná hráz, močál, bažina.")

77

Katastr nemovitostí Katastr je souborem informací o nemovitostech v České republice, zahrnující jejich soupis a popis a jejich geometrické a polohové určení. Součástí katastru je evidence vlastnických a jiných věcných práv k nemovitostem a jiných právních vztahů. Katastrální úřad vyhotoví ze souboru geodetických informací výpis, opis nebo kopii, jakož i identifikaci parcel.

78

Zásady využívání KN1 zásada konstitutivní – všechny smluvní převody, zástavní práva, věcná břemena a předkupní práva vznikají, mění se nebo zanikají dnem provedení vkladu práva či výmazu vkladu v katastru nemovitostí, zásada dispoziční – katastrální úřad není oprávněn zahajovat řízení o vkladu z vlastní vůle, zásada legality – katastrální úřad je povinen zkoumat, zda náležitosti listin doručených s návrhem na vklad nejsou v rozporu s platnými obecně závaznými předpisy, zásada priority – pořadí zápisů v katastru nemovitostí se řídí dobou, ve které byl návrh na zápis do katastru nemovitostí doručen katastrálnímu úřadu,

79

Zásady využívání KN2 zásada veřejné víry – každý, kdo vychází ze zápisu v katastru nemovitostí, je v dobré víře, že stav katastru odpovídá skutečnému stavu věci, zásada oficiality – na návrh nabyvatele se zapíše do katastru nemovitostí právo vzniklé ze zákona, zásada formální publicity (veřejnosti) – katastr je veřejný a každý má právo do něj za přítomnosti pracovníka katastrálního úřadu nahlížet a pořizovat si opisy, výpisy nebo náčrty.

– katastr je veřejný a každý má právo do něj za přítomnosti pracovníka katastrálního úřadu nahlížet a pořizovat si opisy, výpisy nebo náčrty.")

80

Cenová mapa Cenová mapa stavebních pozemků je grafické znázornění stavebních pozemků na území obce nebo její části v měřítku 1:5000, popřípadě v měřítku podrobnějším s vyznačenými cenami. Stavební pozemky v cenové mapě se ocení skutečně sjednanými cenami obsaženými v kupních smlouvách.

81

Ocenění pozemku Stavební pozemek se oceňuje násobkem výměry pozemku a ceny za m2 uvedené v cenové mapě, kterou vydala obec. Není-li stavební pozemek oceněn v cenové mapě, ocení se násobkem výměry pozemku a základní ceny podle zákona (prováděcí vyhlášky).

.")

82

Cenová mapa Troja

83

Ocenění věcných břemen

Věcné břemeno = nutnost pro vlastníka nemovitosti „něco strpět“ něčeho se zdržet něco konat U pozemků jde např. o: právo chůze po pozemku požívací právo k porostům na pozemku vedení nadzemních nebo podzemních rozvodů na pozemku (existuje ochranné pásmo) podzemní garáže (nelze na nich založit jinou stavbu)

podzemní garáže (nelze na nich založit jinou stavbu)")

84

Věcná břemena u staveb se může jednat o:

právo bezplatného užívání části objektu (výminek) regulované nájemné právo vstupu do cizího objektu (např. rozvodná stanice plynu či elektřiny na cizím pozemku, která je vlastnictvím jiného subjektu)

regulované nájemné. právo vstupu do cizího objektu (např. rozvodná stanice plynu či elektřiny na cizím pozemku, která je vlastnictvím jiného subjektu)")

85

Ocenění věcných břemen

zjistit, zda je věcné břemeno poskytnuto bezplatně (nejčastější případ) nebo za úplatu určit ztrátu pro majitele nemovitosti z existence věcného břemena Věcné břemeno je ekonomický statek a lze jej ocenit. Pro ocenění se používají metody: porovnávací (komparační) – nepoužívá se nákladová – nepoužívá se výnosová (příjmová)

nebo za úplatu. určit ztrátu pro majitele nemovitosti z existence věcného břemena. Věcné břemeno je ekonomický statek a lze jej ocenit. Pro ocenění se používají metody: porovnávací (komparační) – nepoužívá se. nákladová – nepoužívá se. výnosová (příjmová)")

86

Břemena - výnosovou metodou

Tato metoda je nejrozšířenější. Zpoplatněné břemeno = roční paušál za právo užívání pozemku (přecházení přes pozemek) Bezplatné břemeno = výminek např. na 10 let hodnota břemene = příslušným způsobem kapitalizovaný (inflace, průměrný úrok) desetinásobek ročního nájemného prostoru (bytu). Je-li bezplatné břemeno na dobu neurčitou, ocení se pomocí instrumentu věčné renty.

Bezplatné břemeno = výminek např. na 10 let hodnota břemene = příslušným způsobem kapitalizovaný (inflace, průměrný úrok) desetinásobek ročního nájemného prostoru (bytu). Je-li bezplatné břemeno na dobu neurčitou, ocení se pomocí instrumentu věčné renty.")

87

Movitý majetek Technologické celky

88

Oceňování movitého majetku

Movitým majetkem se rozumí hmotné objekty, které nemají povahu nemovitostí. Jsou to objekty, které nejsou trvale spojeny s nemovitostí a obecně jsou charakterizovány svojí pohyblivostí.

89

Oceňování movitého majetku

Základní principy oceňování vycházejí z teorie hodnoty, od které se odvíjejí i jednotlivé metody oceňování. Pro stanovení tržní hodnoty se prosadily tři základní principy a jejich kombinace: princip porovnávání, princip výnosnosti, princip majetkový.

90

Princip porovnání spočívá v porovnání majetku, který má být oceněn, s cenami obdobného majetku, který byl v poslední době na trhu realizován. Matematicky lze model zapsat vzorcem kde V je tržní hodnota [Kč], pi ….. realizovaná cena podobné věci [Kč], ki …. koeficient vyjadřující vzájemnou podobnost oceňované a prodané věci, n ….. počet případů porovnání.

91

Princip výnosnosti Předpoklad - majetek bude pro jeho vlastníka zdrojem očekávaných budoucích příjmů lze matematicky vyjádřit vztahem kde Cv je očekávaný diskontovaný výnos, N.....předpokládaný budoucí výnos z majetku, p....zvolená kapitalizační míra v %.

92

Princip majetkový Matematicky ocenění vyjádřit ve tvaru kde Cip je hodnota hmotných částí majetku, Cjt .. hodnota nehmotných částí majetku.

93

Oceňování strojů a zařízení

Způsoby stanovení předpokládané tržní ceny Výrobní stroje a zařízení jsou aktiva, která jsou určena k vytváření nebo zajišťování zisku. Stanovení jejich hodnoty (ceny) se obvykle provádí třemi způsoby: tržním oceněním, odhadem analýzou nákladů a užitku.

se obvykle provádí třemi způsoby: tržním oceněním, odhadem. analýzou nákladů a užitku.")

94

Tržní ocenění Stanovení ceny majetku vychází z podrobné analýzy všech běžně dostupných a dosažitelných informací o posuzovaném majetku. Cena je ovlivněna řadou faktorů: mj. důvodem oceňování (koupě-prodej, nefinanční vklad do společnosti, zajištění úvěru apod.), časovým okamžikem oceňování, subjektivním přístupem znalce, vztahem k majetku ???, použitou metodikou, transparentností trhu a dalšími vlivy. Na základě těchto informací bývá na trhu při svobodném jednání kupujícího a prodávajícího stanovena i cena. Ta má však platnost pouze k určitému časovému okamžiku.

, časovým okamžikem oceňování, subjektivním přístupem znalce, vztahem k majetku , použitou metodikou, transparentností trhu a dalšími vlivy. Na základě těchto informací bývá na trhu při svobodném jednání kupujícího a prodávajícího stanovena i cena. Ta má však platnost pouze k určitému časovému okamžiku.")

95

Odhad Odhadem se označuje stanovení tržní ceny porovnáním s hodnotami jiného, na trhu běžného majetku. Porovnávacími kritérii jsou: výkonnost, použitelnost, geometrické rozměry, hmotnost, příp. úroveň vybavení.

96

Analýza nákladů a užitku

Analýza nákladů a užitkovosti spočívá v porovnání výrobních nákladů s užitkem z používání takto vyrobeného majetku. Možnými metodami výpočtu ceny jsou: kalkulace nákladů – znamená v podstatě stanovení nabídkové ceny ze strany prodávajícího. Provedení přesné kalkulace předpokládá podrobné znalosti materiálových, mzdových, energetických i režijních nákladů. výpočet užitkovosti – tento výpočet informuje kupujícího, za jakou dobu se vynaložený kapitál amortizuje dosaženými úsporami práce, energie a dalších faktorů (doba návratnosti).

.")

97

algoritmus oceňování movitého majetku

Pro ocenění stroje nebo strojního zařízení jsou potřeba následující údaje: Výchozí cena stroje Technická hodnota stroje Opotřebení stroje v % Ohodnocení stavu ve formě přirážek nebo srážek v % Na základě těchto údajů lze stanovit tzv. cenu časovou Pro stanovení ceny obvyklé (tržní) je potřeba určit i koeficient prodejnosti. Ten vyjadřuje vztah mezi nabídkou a poptávkou.

je potřeba určit i koeficient prodejnosti. Ten vyjadřuje vztah mezi nabídkou a poptávkou.")

98

Stanovení výchozí ceny stroje

1. porovnáním stávajícího oceňovaného stroje, zpravidla již nevyráběného s novým strojem podobných nebo shodných parametrů, který existuje v prodejní síti a je tudíž známa jeho cena, 2. přepočtem známé historické ceny stroje na současnou cenovou úroveň pomocí cenových indexů. Lze použít vztah VCS = PC * (K1*K2*……….*Kn), kde Ki - koeficienty cenového růstu mezi jednotlivými roky 3. užitím bodové metody - porovnání vybraných parametrů oceňovaného stroje s parametry funkčně shodných strojů, včetně cen těchto strojů. Parametry strojů (zpravidla hmotnost, výkon, rozměry), které slouží jako určitý „etalon“ se navzájem liší a tvoří řady údajů pro použití multikriteriálního hodnocení

, kde Ki - koeficienty cenového růstu mezi jednotlivými roky. 3. užitím bodové metody - porovnání vybraných parametrů oceňovaného stroje s parametry funkčně shodných strojů, včetně cen těchto strojů. Parametry strojů (zpravidla hmotnost, výkon, rozměry), které slouží jako určitý „etalon se navzájem liší a tvoří řady údajů pro použití multikriteriálního hodnocení.")

99

Technická hodnota stroje

kde VTH (%) je výchozí technická hodnota; je stanovena ve výši 100% u strojů, kde nebyla GO 80-90% u strojů po GO, ZA …základní amortizace dle tabulek, PS …přirážka (+) nebo srážka (-) podle zjištěného stavu při prohlídce.

je výchozí technická hodnota; je stanovena ve výši. 100% u strojů, kde nebyla GO % u strojů po GO, ZA …základní amortizace dle tabulek, PS …přirážka (+) nebo srážka (-) podle zjištěného stavu při prohlídce.")

100

Amortizace stroje vyjadřuje snížení technického života stroje v procentech. Stanovuje se podle tzv. amortizačních křivek nebo amortizačních stupnic v závislosti na stáří nebo době a intenzitě používání stroje. Amortizační stupnice slouží pro výpočet technické hodnoty různých typů strojů a zařízení např. s předpokládanou životností 5 až 25 let.

102

Amortizace stroje Obvykle se stanovuje hodnota starých strojů, které plní svou funkci na 20% výchozí hodnoty. Pokud v konstrukci převažují díly s dlouhodobou životností, konstrukční řešení stroje je dobře dimenzováno nebo dokonce předimenzováno a stroje se používají jen nepravidelně (např. starší mechanické či pneumatické lisy) může být zbytková hodnota i vyšší.

může být zbytková hodnota i vyšší.")

103

Přirážky a srážky stanoví se na základě prohlídky stroje a vyzkoušení jeho funkčnosti a ohodnocení technického stavu. Přirážkou se ohodnotí zvýšení užitné hodnoty po provedené opravě nebo pokud byl stroj minimálně využíván. Srážkou se naopak ohodnotí porucha některého dílu stroje, vyšší opotřebení, nedostatečná údržba, deformace, koroze apod.

104

Výpočet časové ceny Časová cena (Cč) se vypočte vynásobením výchozí ceny technickou hodnotou. kde VCS je výchozí cena stroje, TH …technická hodnota [%].

105

Výpočet obvyklé ceny Obvyklá cena (Co) stroje se stanoví z časové ceny jejím vynásobením koeficientem prodejnosti Kp Kp se vypočítá porovnáním skutečných prodejních a vypočítaných časových cen strojů srovnatelného typu nedávno realizovaných při prodeji v reálném tržním prostředí. V podstatě charakterizuje atraktivitu daného zboží na trhu.

106

Koeficient prodejnosti

cpi je prodejní cena i-tého produktu, cči … cena časová i-tého produktu, Kp (Kpi) … koeficient prodejnosti (i-tého produktu), n … počet realizovaných prodejů.

… koeficient prodejnosti (i-tého produktu), n … počet realizovaných prodejů.")

107

Znalecký standard č. 1/2005 Tento Znalecký standardu č. I/2005 obsahuje doporučené metodické postupy pro oceňování motorových vozidel a určení výše majetkové újmy způsobené jejich poškozením. Standard je tvořen třemi vzájemně se doplňujícími částmi : Pojmy v oceňování motorových vozidel, Oceňování motorových a přípojných vozidel, Stanovení výše majetkové újmy, způsobené poškozením vozidla

108

Hodnota nehmotného majetku

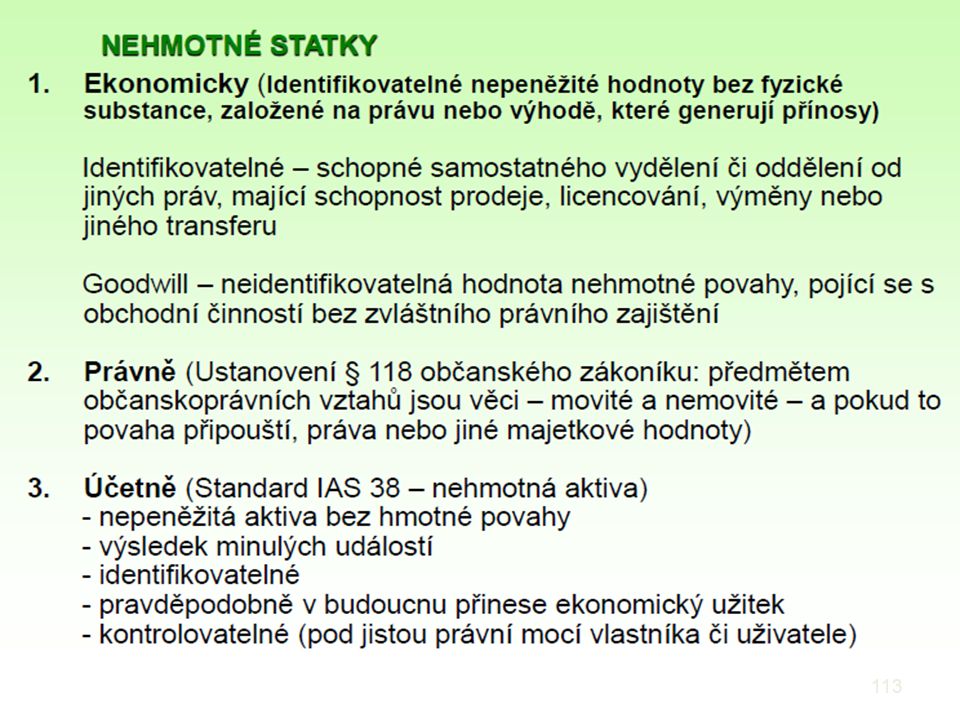

109

Oceňování nehmotného majetku

Nehmotný majetek představuje takové formy majetku, které přispívají pozitivně ke zvyšování ziskového potenciálu firmy. Nehmotný majetek zahrnuje i občanskou čest a rovněž hmotně zachycené projevy osobnosti (zvukové a obrazové záznamy, korespondence apod.). Využívat lze metody: nákladová (minimálně) porovnávací (minimálně) výnosová - nejčastěji

. Využívat lze metody: nákladová (minimálně) porovnávací (minimálně) výnosová - nejčastěji.")

110

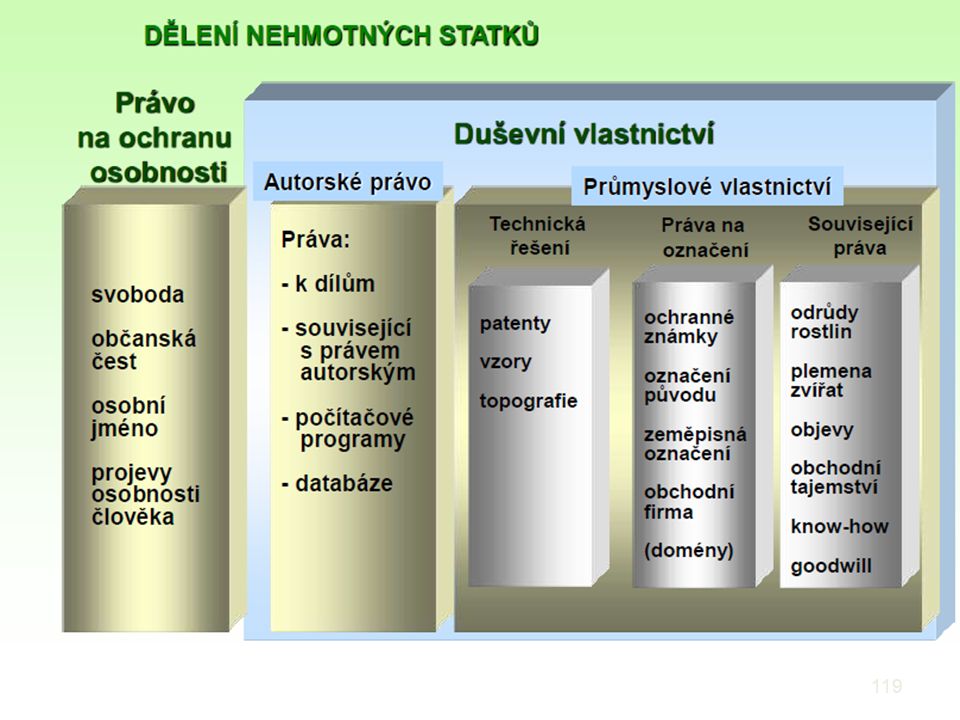

Nehmotný majetek V užším pojetí - duševní vlastnictví, které dělí na:

práva autorská, práva průmyslová. Do kategorie duševního vlastnictví patří: technologie, počítačové programy, ochranná a bezpečnostní opatření průmyslová práva (vynálezy, užitné a průmyslové vzory, ochranné známky, obchodní tajemství a know-how).

.")

111

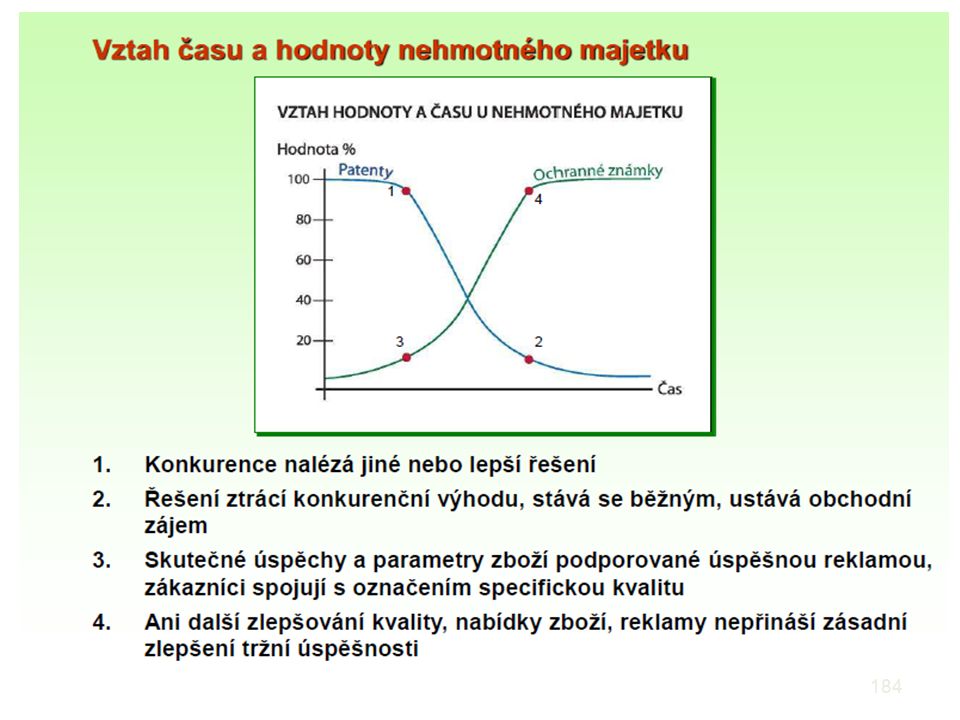

Význam intelektuálního kapitálu 1975

% hodnoty nehmotného majetku z celkové tržní kapitalizace podle odvětví Utilities - akcie veřejně užitečných společností Consumer discretionary - Spotřební sektor Consumer staples – spotřební zboží

112

Význam intelektuálního kapitálu 2012

Utilities - akcie veřejně užitečných společností Consumer discretionary - Spotřební sektor Consumer staples – spotřební zboží

115

Hodnota firemní identity

firemní identita musí být především v souladu s identitou firemních ochranných označení. aktivum identity tvoří součást celého portfolia firemních ochranných označení. Nehmotná aktiva jsou dnes pro značný počet firem důležitější, než aktiva hmotná. Viditelným prvkem firemní identity je branding a využívání firemních ochranných označení . Firemní identita vypovídá o tom „kdo jsme?“ a „kam kráčíme?“. Z hlediska zákazníka se jedná o pocit, že je součástí určité sociální skupiny.

116

Důvody zvýšení hodnoty firemní identity

postupující globalizace firemního prostředí, potřeba zvýšené výnosnosti aktiv jak hmotných, tak nehmotných, rozšiřující se využívání ochranných označení, zvyšující se mobilita firem i zákazníků, zvyšující se využívání nástrojů globálního marketingu, posun ve využití hmotných a nehmotných aktiv směrem ke zvýšenému využití aktiv nehmotných (= stimul růstu), zvyšující se úroveň komunikace

, zvyšující se úroveň komunikace.")

117

Důvody zvýšení hodnoty firemní identity

Zákazníci firmu lépe vnímají, kontinuita firmy se zpevní, zvýší se stabilita firmy jak v národním, tak v mezinárodním měřítku, zákazníci budou pozorněji posuzovat a vnímat kvalitu výrobků a služeb, automaticky se nastaví standardy kvality výrobků a služeb a jsou spojovány s vlastníky ochranných označení firmy, konkurenceschopnost firmy se zvýší.

120

Nehmotná aktiva v IFRS Ze statistiky účetních standardů vyplývá, že

Mezinárodní standardy účetního výkaznictví (IFRS). Cílem standardů je dosažení vysoké míry srovnatelnosti a transparentnosti účetních závěrek v celosvětovém rozsahu. Ze statistiky účetních standardů vyplývá, že 77% majetku je tvořeno nehmotnými aktivy 23% majetku tvoří hmotná a finanční aktiva

. Cílem standardů je dosažení vysoké míry srovnatelnosti a transparentnosti účetních závěrek v celosvětovém rozsahu. Ze statistiky účetních standardů vyplývá, že. 77% majetku je tvořeno nehmotnými aktivy. 23% majetku tvoří hmotná a finanční aktiva.")

121

Duševní vlastnictví

122

Specifika nehmotného majetku

123

2 typy nehmotného majetku

124

Vlastní výzkum vs. nákup

125

Porušování práv v průmyslu

126

Nejhodnotnější značky 2013

Apple (185) Google (113) IBM (112) McDonald’s (90) Coca-cola (78) AT&T (75) Microsoft (69) Marlboro (69) Visa (56) China Mobile (55) (hodnota značky v miliardách dolarů) 2012: 1.Apple, 2.IBM, 3.Google, 4.McDonald´s, 5.Microsoft, 6.CocaCola, 7.Marlboro, 8.AT&T, 9.Verizon, 10 China Mobile, 11.GE, 12.Vodafone

Google (113) IBM (112) McDonald’s (90) Coca-cola (78) AT&T (75) Microsoft (69) Marlboro (69) Visa (56) China Mobile (55) (hodnota značky v miliardách dolarů) 2012: 1.Apple, 2.IBM, 3.Google, 4.McDonald´s, 5.Microsoft, 6.CocaCola, 7.Marlboro, 8.AT&T, 9.Verizon, 10 China Mobile, 11.GE, 12.Vodafone.")

127

Růst hodnoty firem Největší skokani žebříčku značek (procentuální nárůst hodnoty v součtu za posledních 8 let) 1. Subway % 2. Apple % 3. Amazon +470% 4. Hermès % 5. Verizon % 6. McDonald's +228% 7. IBM % 8. Google %

1. Subway % 2. Apple % 3. Amazon +470% 4. Hermès +297% 5. Verizon +230% 6. McDonald s +228% 7. IBM +221% 8. Google +188%")

128

Patenty Patent je forma ochranného dokumentu na vynález; pojem vynález není definován – lze jej vysvětlit takto: vynález je řešení, které je výsledkem tvůrčí duševní činnosti původce, je nové a průmyslově využitelné a znamená ve srovnání se světovou úrovní poznání pokrok, projevující se novým nebo vyšším účinkem“. právní ochranu poskytuje patent udělený Úřadem průmyslového vlastnictví. Ochrana je omezena na 20 let od podání přihlášky.

129

Vynález Vynálezem se rozumí myšlenka, nápad, nové řešení a nikoliv praktická aplikace tohoto nápadu (plazma, laser, elektronový paprsek). Vynálezy jsou definovány negativně. Jevy, které nejsou vynálezy jsou následující: objevy, vědecké teorie, matematické modely pouhá vnější úprava výrobků (průmyslové vzory), plány, pravidla a způsoby vykonávání duševní činnosti, počítačové programy uvedení informace o tom, že existuje nové řešení.

, plány, pravidla a způsoby vykonávání duševní činnosti, počítačové programy. uvedení informace o tom, že existuje nové řešení.")

131

Průběh patentové přihlášky

132

Patenty v ČR Právní ochranu poskytuje patent udělený Úřadem průmyslového vlastnictví Ochrana je omezena na 20 let od podání přihlášky

133

Užitný vzor (tzv. Malý patent)

technické řešení prokazatelně nové řešení přesahuje rámec pouhé odborné dovednosti průmyslově využitelné

134

Charakteristika UV koncipován pro rychlé řešení ochrany

právní ochrana je omezena na čtyři roky od podání přihlášky lze ji prodloužit vždy dvakrát o tři roky celkem tedy max. 10 let

135

Porovnání patentu a UV

136

Průmyslový vzor vnější úprava výrobku, která je nová a průmyslově využitelná. jedná se o řešení estetické. Může k němu být použito i výtvarné autorské dílo, jestliže k tomu dá jeho autor souhlas. Pokud se bude vyrábět opakovaně (v sériích), např. výrobek užitého umění, má potom ochranu autorskoprávní i průmyslověprávní.

, např. výrobek užitého umění, má potom ochranu autorskoprávní i průmyslověprávní.")

137

Průmyslový vzor

138

Ochranné známky označení tvořené slovy, písmeny, číslicemi, kresbou nebo tvarem výrobku nebo jeho obalu, popř. jejich kombinací určené k rozlišení výrobku nebo služeb pocházejících od různých podnikatelů zapsaných do rejstříku ochranných známek vedeného Úřadem průmyslového vlastnictví

139

Ochranné známky Ze zákonného vymezení vyplývá, že ochranné známky mohou být podle provedení: slovní (může jít např. o název podniku, jeho zkratku, či nově vytvořené slovo), výjimečně mohou být známky číselné, např. kolínská voda 4711 označená podle čísla domu jejího producenta v Kolíně nad Rýnem; obrazové (jsou grafickým přepisem určitého námětu); prostorové (např. figurka Michelin, láhev Becherovky); kombinované (např. spojení názvu podniku s jeho specifickým výtvarným zobrazením).

, výjimečně mohou být známky číselné, např. kolínská voda 4711 označená podle čísla domu jejího producenta v Kolíně nad Rýnem; obrazové (jsou grafickým přepisem určitého námětu); prostorové (např. figurka Michelin, láhev Becherovky); kombinované (např. spojení názvu podniku s jeho specifickým výtvarným zobrazením).")

140

Podle počtu subjektů se rozlišují:

známky individuální (majitelem je jednotlivá fyzická nebo právnická osoba), známky kolektivní (slouží k označování výrobků či služeb právnických nebo fyzických osob, které jsou hospodářsky, organizačně nebo právně spojeny s určitou hospodářskou činností).

, známky kolektivní (slouží k označování výrobků či služeb právnických nebo fyzických osob, které jsou hospodářsky, organizačně nebo právně spojeny s určitou hospodářskou činností).")

142

Žádost o souhlas s převodem známky se podává písemně na Úřad průmyslového vlastnictví.

V případě, že se známka převádí spolu s podnikem, je třeba prokázat, že došlo k převodu podniku (např. státní podnik se stane akciovou společností). Převod ochranné známky nabývá účinnosti zápisem do rejstříku ochranných známek. Změny v samotné přihlášené známce nejsou přípustné. Subjektivní práva k ochranné známce zaniknou buď uplynutím ochranné doby nebo vzdá-li se majitel svého práva.

. Převod ochranné známky nabývá účinnosti zápisem do rejstříku ochranných známek. Změny v samotné přihlášené známce nejsou přípustné. Subjektivní práva k ochranné známce zaniknou buď uplynutím ochranné doby nebo vzdá-li se majitel svého práva.")

143

Ochranná doba zapsané známky trvá 10 let a začíná běžet od okamžiku, kdy došla Úřadu průmyslového vlastnictví přihláška známky. Ochrannou dobu je možno prodlužovat obnovou zápisu vždy na dalších 10 let po zaplacení poplatku. Výmaz ochranné známky z rejstříku provede registrační úřad pokud se zjistí že byla známka zapsána v rozporu s ustanoveními zákona (např. klamavá, popisná apod.)

")

144

Madridská smlouva – o zápisu a ochraně továrních nebo obchodních známek z r. 1891, (revidovaná v r. 1900, …1967)

.")

145

základní funkce ochranné známky

ochranná funkce - zabraňuje užívání shodných označení pro podobné výrobky či služby. symbol určitého standardu kvality; funkce konkretizační - odstraňuje anonymitu výrobce; je zárukou vysoké užitné hodnoty a ekologické kvality; plní funkci garanční;

146

další funkce ochranné známky

utváří dobrou pověst (goodwill) výrobce; konkurenční (soutěžní) funkce - známka je prostředkem soutěže, zejména na zahraničních trzích; usnadňuje uzavírání smluv za nejvýhodnějších podmínek; nutí výrobce, aby nepromarnil její ekonomickou hodnotu tím, že by jí označoval nekvalitní výrobky.

výrobce; konkurenční (soutěžní) funkce - známka je prostředkem soutěže, zejména na zahraničních trzích; usnadňuje uzavírání smluv za nejvýhodnějších podmínek; nutí výrobce, aby nepromarnil její ekonomickou hodnotu tím, že by jí označoval nekvalitní výrobky.")

147

známkové licence smluvní poskytnutí práva používat ochrannou známku za úplatu - její výše závisí na hodnotě postupované ochranné známky (goodwill). Známková licence může mít dvě formy: - nevýlučná - výlučná

148

Nevýlučná licence – nabyvatel má oprávnění využívat předmět licence v rozsahu a způsobem stanoveným v licenční smlouvě. Poskytovatel nevýlučné licence však není vázán, že licenci neposkytne jinému subjektu. Výlučná licence – nabyvatel užívá ochranné známky s vyloučením konkurence, tzn. že ji smí užívat výhradně jen nabyvatel, dokonce i sám majitel známky se tímto aktem vyloučí z jejího užívání.

150

Příklady ochranných známek

151

Příklady ochranných známek

152

Další členění ochranných známek

154

Know-how Pojem zaveden od roku definován Mezinárodní obchodní komorou jako souhrn vědomostí, odborných znalostí a zkušeností při výrobním postupu a při technickém provádění výroby určitého výrobku.

155

Sdružený nehmotný majetek

navzdory tomu, že oceňovatelé identifikují, analyzují a ocení množství hmotného i nehmotného podnikového majetku, přesto u rentabilního podniku zůstává ještě určitý zbytek, reziduum hodnoty – to odpovídá pojmu sdružený nehmotný majetek

156

Sdružený nehmotný majetek

Tato zbytková hodnota se rozděluje na 2 složky: a) hodnota zavedeného podniku, v originále going concern value. Hodnota zavedeného podniku je definována jako další, dodatečná složka hodnoty podniku, která se připočítává k podnikovému majetku, protože existuje jako součást zavedeného, fungujícího a „pokračujícího“ podniku b) goodwill, s méně používaným českým překladem „hodnota dobré pověsti“. Ani tento pojem nemá exaktní definici.

hodnota zavedeného podniku, v originále going concern value. Hodnota zavedeného podniku je definována jako další, dodatečná složka hodnoty podniku, která se připočítává k podnikovému majetku, protože existuje jako součást zavedeného, fungujícího a „pokračujícího podniku. b) goodwill, s méně používaným českým překladem „hodnota dobré pověsti . Ani tento pojem nemá exaktní definici.")

157

Goodwill soubor dobrých služeb, dobrých lidských vztahů k zákazníkům, úspěšné reklamy a propagace a celkové obchodní politiky, který se setkává s úspěchem na trhu. Exaktně je goodwill chápán jako rozdíl mezi hodnotou podniku jako celku a součtem hodnot všech ocenitelných částí podnikového majetku.

158

Obchodní tajemství jsou to veškeré výrobně technické poznatky, které

mají skutečnou nebo alespoň potenciální materiální či nemateriální hodnotu, nejsou v příslušných odborných kruzích běžně dostupné, mají být podle vůle podnikatele utajeny a podnikatel odpovídajícím způsobem jejich utajení zajišťuje.

159

Obchodní tajemství - formy

obchodní (odběratelé, dodavatelé, obchodní záměry, informace o tržních segmentech, cenová politika ad.) výrobní (organizace, složky organizačního a personálního charakteru, kvalifikace, materiálový tok) technické (technika, technologie, zkušenosti a dovednosti, podnikové normy, regulativy, reglementy o složení chemických látek, technickém rozvoji, realizovaných ZN) organizační - chránit i skutečnosti mající jen potenciální hodnotu, protože jsou výsledkem smysluplné činnosti a představují cennou informaci (zápis z porady vedení firmy). Podobu obchodního tajemství mají skutečnosti běžně nedostupné v obchodních kruzích, které nesmí být známy konkurentům nebo odborníkům v oboru.

výrobní (organizace, složky organizačního a personálního charakteru, kvalifikace, materiálový tok) technické (technika, technologie, zkušenosti a dovednosti, podnikové normy, regulativy, reglementy o složení chemických látek, technickém rozvoji, realizovaných ZN) organizační - chránit i skutečnosti mající jen potenciální hodnotu, protože jsou výsledkem smysluplné činnosti a představují cennou informaci (zápis z porady vedení firmy). Podobu obchodního tajemství mají skutečnosti běžně nedostupné v obchodních kruzích, které nesmí být známy konkurentům nebo odborníkům v oboru.")

160

Další výsledky tvůrčí činnosti

zlepšovací návrhy (ZN), obdobný výraz „kaizen“ = trvalé zdokonalování nové metody prevence, diagnostiky a léčení jsou chráněny osvědčením, které vydává objeviteli ministerstvo zdravotnictví, nové odrůdy rostlin a nová plemena zvířat; ty vznikají jako výsledky šlechtitelské činnosti

, obdobný výraz „kaizen = trvalé zdokonalování. nové metody prevence, diagnostiky a léčení jsou chráněny osvědčením, které vydává objeviteli ministerstvo zdravotnictví, nové odrůdy rostlin a nová plemena zvířat; ty vznikají jako výsledky šlechtitelské činnosti.")

161

Ocenění nákladovým způsobem

162

Ocenění porovnávacím přístupem

163

Ocenění výnosové

164

Míra kapitalizace = výnosnost aktiva v % (dle vyhl

Míra kapitalizace = výnosnost aktiva v % (dle vyhl. cca % podle druhu práva [majetková, označování, aj.]) RV … roční výnos, LP … doba použití (v rocích)

RV … roční výnos, LP … doba použití (v rocích)")

165

Míra kapitalizace - stavebnicově

168

Přímé odvození kapitalizační míry

p…… kapitalizační míra aktiva [%] Vr …. reálný čistý roční výnos, TC…. tržní cena aktiva Správná hodnota kapitalizační míry je dosažena pouze v případě správných údajů Vr a TC. Jejich získání a zejména jejich kvalita představují velký problém a bývají příčinou chybného stanovení výnosové hodnoty aktiva. Velikost kapitalizační míry závisí mj. na kvalitě konkrétního aktiva a míře rizika při jeho využití. 168

169

Nepřímé odvození kapitalizační míry

Vychází z úrokových sazeb bankovních vkladů a úvěrů. O jejich výši rozhodují velikost, rizikovost, lhůta, vývojový trend kapitalizačních měr podobných aktiv. Východiskem jsou: úrokové sazby termínovaných vkladů, úrokové sazby pokladničních poukázek ČNB, úrokové sazby dlouhodobých úvěrů, úrokové sazby hypotéčních úvěrů. Stanovení kapitalizační míry tímto způsobem je velmi náročné, obvykle je její hodnota mírně pod úrovní úrokových sazeb dlouhodobých půjček. 169

170

Reálná kapitalizační míra aktiv

kde irn .....reálná kapitalizační míra aktiva, in ……nominální úroková míra, ii …...míra inflace, pvr…...přirážka na všeobecné riziko, psr……přirážka na specifické riziko. Nejčastěji se kapitalizační míra aktiva odvozuje od úrokové sazby dlouhodobých úvěrů. Protože při výpočtu výnosové hodnoty používáme čisté roční výnosy, musí být použita reálná kapitalizační míra aktiva. 170

176

KD = KK …koeficient kapitalizace – viz následující slide

181

Diskontní faktor = koef. kapitalizace

Kde p (KK) …. diskontní faktor = koef. kapitalizace n …. počet let d = míra kapitalizace [4% - 60%]

…. diskontní faktor = koef. kapitalizace. n …. počet let. d = míra kapitalizace [4% - 60%]")

186

Oceňování ochranných známek na bázi výnosů

1. varianta – tzv. licenční analogie - autor originálního řešení, prodá tuto formu nehmotného majetku třetí osobě prostřednictvím úplatné smlouvy – výše licenčních poplatků po dobu užívání technického know-how., je závislá na objemu výroby nebo výši zisku.

187

Oceňování nehmotného majetku na bázi výnosů

2. varianta - přírůstek výnosu, resp. míry zisku. Vlastnictví nehmotného majetku (patentu, technologie, ochranné známky, know-how) umožňuje realizovat vyšší zisk, než vytvoří ostatní podnikatelé (může si účtovat za své výrobky a služby vyšší cenu nebo je vyprodukovat s nižšími náklady). Metoda se používá v případě oceňování ochranných známek či technologií.

umožňuje realizovat vyšší zisk, než vytvoří ostatní podnikatelé (může si účtovat za své výrobky a služby vyšší cenu nebo je vyprodukovat s nižšími náklady). Metoda se používá v případě oceňování ochranných známek či technologií.")

188

Formy přírůstku výnosu - 1

Přínos v důsledku stálé cenové prémie Přínos v důsledku cenové prémie plynoucí z objemu výroby Přínos měřený hrubým rozpětím Přínos měřený hrubým ziskem Přínos měřený výnosností celkových aktiv jako podíl „čistého ročního peněžního toku“ a „celkových aktiv“ Přínos měřený alokací příjmů na majetkové složky Přínos měřený diskontovaným peněžním tokem Předpokládaná ztráta výnosu

189

Alternativní metody stanovení hodnoty prvků firemní identity

Metody firmy CONSOR = metody, které představují jak kombinaci kvalitativního a kvantitativního určení hodnoty nehmotných aktiv, tak kombinaci výše uvedených přístupů, zejména výnosového a přístupu tržního (srovnávacího). Při nakládání s duševním vlastnictvím je téměř nemožné nalézt dvě shodné operace, protože jednou ze základních charakteristik prvků nehmotných aktiv je jejich jedinečnost. Lze se ovšem setkat s transakcemi, kterou si jsou bližší než jiné.

. Při nakládání s duševním vlastnictvím je téměř nemožné nalézt dvě shodné operace, protože jednou ze základních charakteristik prvků nehmotných aktiv je jejich jedinečnost. Lze se ovšem setkat s transakcemi, kterou si jsou bližší než jiné.")

190

Metoda VALMATRIX ® firmy CONSOR

je založena na volbě faktorů, které nesporně hodnotu nehmotného aktiva ovlivňují. Tyto faktory jsou specifické pro trh i pro firmu. Jedná se o 20 faktorů (např. právní ochrana, ziskové marže, životní cyklus značky). Jejich působení je hodnoceno pěti stupni (nedostatečné = 0 a silné působení = 5. Pak je skóre porovnáno s databází více než 10 000 minulých pozorování prodejů a licencování nehmotných aktiv a výsledkem této fáze je konkrétní sazba licenčních poplatků. Výsledkem třetí fáze je vyjádření hodnoty značky jako funkce zjištěné sazby licenčních poplatků, zbývající životnosti ochranného označení, ročním tempu růstu výnosů, ročního fyzického prodeje a diskontních sazeb. Nevýhodou je fakt, že působení 20 faktorů na sílu značky a sazbu licenčních poplatků se liší podle odvětví. Tato metoda je komerční, není tedy dostupná bezplatně.

. Jejich působení je hodnoceno pěti stupni (nedostatečné = 0 a silné působení = 5. Pak je skóre porovnáno s databází více než minulých pozorování prodejů a licencování nehmotných aktiv a výsledkem této fáze je konkrétní sazba licenčních poplatků. Výsledkem třetí fáze je vyjádření hodnoty značky jako funkce zjištěné sazby licenčních poplatků, zbývající životnosti ochranného označení, ročním tempu růstu výnosů, ročního fyzického prodeje a diskontních sazeb. Nevýhodou je fakt, že působení 20 faktorů na sílu značky a sazbu licenčních poplatků se liší podle odvětví. Tato metoda je komerční, není tedy dostupná bezplatně.")

191

Metoda VALCALCSM (CONSOR)

Využívá výnosového přístupu pro stanovení hodnoty firemní identity. Každé firemní aktivum musí zajišťovat minimální tržní výnosnost. Hmotná aktiva musejí zajišťovat minimální výnosnost. Jakmile je určitá výnosnost přiřazena k pracovnímu kapitálu a k souboru hmotných aktiv (budovy, zařízení atd.), je možné zbývající výnosnost přiřadit k nehmotným aktivům. Využívá se u firem s převahou nehmotných aktiv konkrétního druhu (Microsoft). Metoda je založena na pěti krocích. 1. provede se analýza kapitálu, který firma investovala a stanoví se jeho tržní hodnota i výnosnost pro každou skupinu aktiv. 2. Vypočte se hodnota zisku EBIT, kterou musejí jednotlivé skupiny aktiv generovat. 3. Podíl jednotlivých skupin je určen jejich váhami. Podíl nehmotných aktiv je stanoven procentuální sazbou k čistým tržbám. 4.Tak lze zjistit maximální možnou sazbu licenčních poplatků anebo výši peněžních toků, kterou musejí nehmotná aktiva zajistit.

, je možné zbývající výnosnost přiřadit k nehmotným aktivům. Využívá se u firem s převahou nehmotných aktiv konkrétního druhu (Microsoft). Metoda je založena na pěti krocích. 1. provede se analýza kapitálu, který firma investovala a stanoví se jeho tržní hodnota i výnosnost pro každou skupinu aktiv. 2. Vypočte se hodnota zisku EBIT, kterou musejí jednotlivé skupiny aktiv generovat. 3. Podíl jednotlivých skupin je určen jejich váhami. Podíl nehmotných aktiv je stanoven procentuální sazbou k čistým tržbám. 4.Tak lze zjistit maximální možnou sazbu licenčních poplatků anebo výši peněžních toků, kterou musejí nehmotná aktiva zajistit.")

192

Metoda BVEQTM (brand value equation) 1

metoda je založena na předpokladu, že značka je soubor práv k využití ochranného označení. Základem ocenění ochranného označení je koncepce dvou hodnot – základní hodnoty ochranného označení (core brand value, CBV) a dodatečné hodnoty ochranného označení (incremental brand value, IVB). Součet obou hodnot pak představuje celkovou hodnotu ochranným označení. CBV = hodnota ochranného označení, které je licencováno izolovaně. Dodatečná hodnota ochranného označení IVB je posuzována jako účinnost (hodnota) marketingovým nástrojů, které jsou využívány s ochranným označením. Dodatečná hodnota značky je dána dodatečnou účinností (úspěšností) ochranného označení. Na prvky tvořící dodatečnou hodnotu ochranného označení lze nahlížet i dalším způsobem. Můžeme je definovat nebo dokonce jejich výkonnost měřit i dodatečným zvýšením peněžních toků či úsporami v marketingových nákladech při prodeji výrobků označených základním ochranným označením či dalšími firemními ochrannými označeními, které tvoří portfolio značek nebo ochranných známek firmy. Příkladem je ocenění značky General Motors, která díky své síle a svému renomé generuje úspory a dodatečné výnosy značek Pontiac, Buick, Camaro nebo Cadillac.

a dodatečné hodnoty ochranného označení (incremental brand value, IVB). Součet obou hodnot pak představuje celkovou hodnotu ochranným označení. CBV = hodnota ochranného označení, které je licencováno izolovaně. Dodatečná hodnota ochranného označení IVB je posuzována jako účinnost (hodnota) marketingovým nástrojů, které jsou využívány s ochranným označením. Dodatečná hodnota značky je dána dodatečnou účinností (úspěšností) ochranného označení. Na prvky tvořící dodatečnou hodnotu ochranného označení lze nahlížet i dalším způsobem. Můžeme je definovat nebo dokonce jejich výkonnost měřit i dodatečným zvýšením peněžních toků či úsporami v marketingových nákladech při prodeji výrobků označených základním ochranným označením či dalšími firemními ochrannými označeními, které tvoří portfolio značek nebo ochranných známek firmy. Příkladem je ocenění značky General Motors, která díky své síle a svému renomé generuje úspory a dodatečné výnosy značek Pontiac, Buick, Camaro nebo Cadillac.")

193

Metoda BVEQTM (brand value equation) 2

Hodnota značky je rovna hodnotě peněžních toků na základě využití ochranného označení v relaci k srovnatelným sazbám licenčních poplatků. Podstata a prvky dodatečné hodnoty ochranného označení jsou vyjádřeny jako účinnost marketingových nástrojů využitých při nakládání s ochranným označením. Účinnost těchto prvků (IVE1, IVE2……) je dána dodatečným zvýšením hodnoty peněžních toků, které je založeno na účinnosti firemního ochranného označení na trhu.

je dána dodatečným zvýšením hodnoty peněžních toků, které je založeno na účinnosti firemního ochranného označení na trhu.")

194

Další alternativní metody

Jedním z přístupů je srovnání s hypotetickými výnosy ekvivalentního neznačkového výrobku (interbrand approach). Jedná se o metodu oceňování značky výrobku. Principem této metody je určení výnosů přiřaditelných ke značce jako rozdíl mezi EBIT značkového produktu a neznačkového produktu. Pro odhad ziskovosti neznačkového produktu se využívá požadované rentability investovaného kapitálu (ROCE). Dále pak dochází k výpočtu tzv. brand multiple (kvantitativní vyjádření síly značky). To je založeno na subjektivním hodnocení síly značky v sedmi oblastech, jako např. stabilita trhu, tradice značky, právní ochrana značek apod. Vynásobením hodnoty ekvivalentního neznačkového produktu a brand multiple pak dojde k výpočtu hodnoty značky. Nevýhodou toho přístupu je nutnost sehnat spolehlivá data hodnocení analytika.

. Jedná se o metodu oceňování značky výrobku. Principem této metody je určení výnosů přiřaditelných ke značce jako rozdíl mezi EBIT značkového produktu a neznačkového produktu. Pro odhad ziskovosti neznačkového produktu se využívá požadované rentability investovaného kapitálu (ROCE). Dále pak dochází k výpočtu tzv. brand multiple (kvantitativní vyjádření síly značky). To je založeno na subjektivním hodnocení síly značky v sedmi oblastech, jako např. stabilita trhu, tradice značky, právní ochrana značek apod. Vynásobením hodnoty ekvivalentního neznačkového produktu a brand multiple pak dojde k výpočtu hodnoty značky. Nevýhodou toho přístupu je nutnost sehnat spolehlivá data hodnocení analytika.")

195

Postup při ocenění firmy jako celku

STRATEGICKÁ ANALÝZA FINANČNÍ ANALÝZA FINANČNÍ PLÁN OCENĚNÍ SPOLEČNOSTI 4.1 VÝNOSOVÉ METODY (MODELY DISKONTOVANÝCH CASH FLOW) 4.2 DISKONTNÍ FAKTOR 4.3 TRVALE UDRŽITELNÉ TEMPO RŮSTU

4.2 DISKONTNÍ FAKTOR. 4.3 TRVALE UDRŽITELNÉ TEMPO RŮSTU.")

196

Strategická analýza Cílem strategické analýzy je určit faktory, které na společnost působí externě. Pomocí zmíněných činitelů lze stanovit: současnou situaci tržního okolí podniku, odhad jeho očekávaného vývoje do budoucna. Předpověď tohoto trendu zabezpečí účelnou reakci managementu společnosti na změny v makrookolí a mikrookolí.

197

Analýza makrookolí Pro posouzení situace daného makrookolí je často využívána tzv. PEST analýza, tj. analýza: Politického okolí podniku, Ekonomického okolí podniku, Sociálního okolí podniku, Technicko-technologického okolí podniku.

198

Základní makroekonomické ukazatele