říjen 2012VY_32_INOVACE_EKO_ Autory materiálu a všech jeho částí, není-li uvedeno jinak, jsou Ing. Dana Gebauerová a Ing. Romana Venclíková. Střední škola hotelnictví a služeb a Vyšší odborná škola, Opava, příspěvková organizace. Materiál byl vytvořen v rámci projektu OP VK 1.5 – EU peníze středním školám, registrační číslo CZ.1.07/1.5.00/

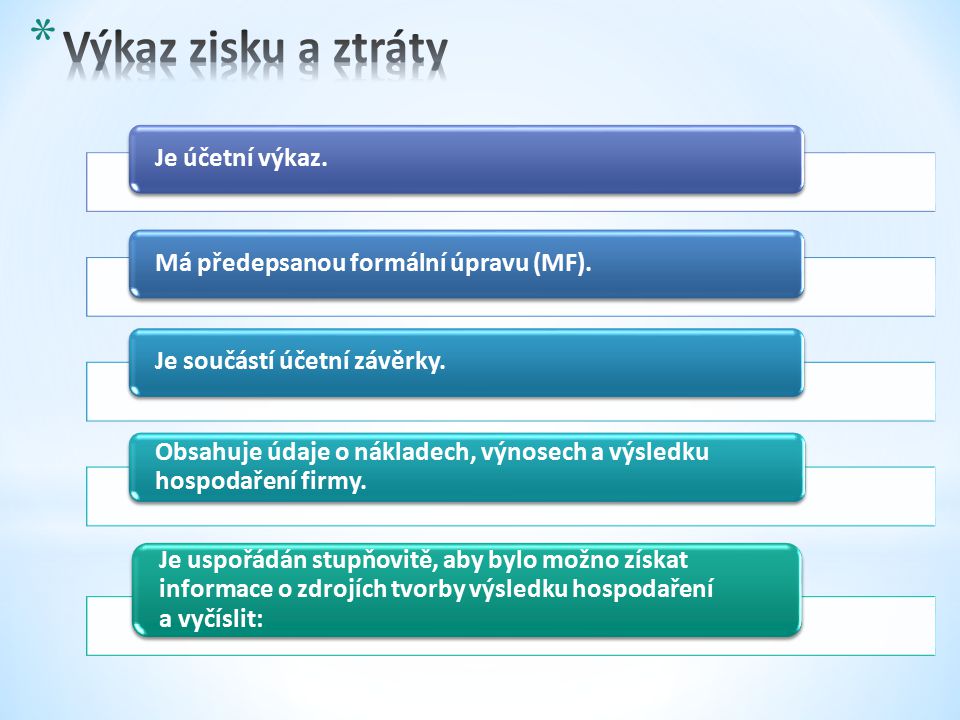

Je účetní výkaz.Má předepsanou formální úpravu (MF).Je součástí účetní závěrky. Obsahuje údaje o nákladech, výnosech a výsledku hospodaření firmy. Je uspořádán stupňovitě, aby bylo možno získat informace o zdrojích tvorby výsledku hospodaření a vyčíslit:

1. Provozní výsledek hospodaření. provozní výnosy – provozní náklady 2. Finanční výsledek hospodaření. finanční výnosy – finanční náklady 3.Výsledek hospodaření za běžnou činnost. provozní VH + finanční VH – daň z příjmu za běžnou činnost 4.Mimořádný výsledek hospodaření. mimořádné výnosy – mimořádné náklady – daň z příjmu 5.Výsledek hospodaření za účetní období. VH za běžnou činnost + mimořádný VH – daň z příjmu

Pro potřeby finanční analýzy sestavila restaurace přehled nejdůležitějších položek výkazu zisku a ztráty za poslední dvě účetní období: (údaje jsou uvedeny v tis. Kč) Položky výsledovky Účetní období I. obdobíII. období Tržby za prodej vlastních výrobků a služeb Spotřeba materiálu Služby Přidaná hodnota Mzdové náklady Náklady na sociální zabezpečení Osobní náklady - Daně a poplatky Odpisy DNM A DHM160 Provozní náklady Provozní výsledek hospodaření Výpočet IVýpočet II

Položky výsledovky Účetní období I. obdobíII. období Výnosy z krátkodobého FM00 Náklady finančního majetku5040 Finanční výsledek hospodaření Výsledek hospodaření před zdaněním Daň z příjmu (19%) Výsledek hospodaření po zdanění – 40– Výsledek hospodaření běžného účetního období po zdanění musí být shodný jak v rozvaze, tak i ve výkazu zisku a ztráty. Výpočet IVýpočet II

Výpočet jednotlivých položek: I. období Přidaná hodnotatržby – spotřeba materiálu - služby Osobní nákladymzdy + náklady na sociální zabezpečení Provozní nákladyspotřeba materiálu a služby + osobní náklady + daně + odpisy Provozní VHprovozní výnosy – provozní náklady Finanční VHfinanční výnosy – finanční náklady VH před zdaněnímprovozní VH + finanční VH (zaokrouhleno na tisíce Kč dolů) Daň z příjmuVH před zdaněním x sazba daně z příjmu PO Výsledek hospodaření po zdanění VH před zdaněním - daň z příjmu PO = – 300 – 157 = = = 450 = = = – = 593 = 0 – 50 = – 50 = (– 50) = 543 = ,19 = 103 = 543 – 103 = 440 VH I. období VH I. období, 2. str.

Výpočet jednotlivých položek: II. období Přidaná hodnotatržby – spotřeba materiálu - služby Osobní nákladymzdy + náklady na sociální zabezpečení Provozní nákladyspotřeba materiálu a služby + osobní náklady + daně + odpisy Provozní VHprovozní výnosy – provozní náklady Finanční VHfinanční výnosy – finanční náklady VH před zdaněnímprovozní VH + finanční VH (zaokrouhleno na tisíce Kč dolů) Daň z příjmuVH před zdaněním x sazba daně z příjmu PO Výsledek hospodaření po zdanění VH před zdaněním - daň z příjmu PO = – 450 – 187 = = = 650 = = = – = 553 = 0 – 40 = – 40 = (– 40) = 513 = ,19 = 98 = 513 – 98 = 415 VH II. období VH II. období, 2. str.