Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

FEL ČVUT, katedra ekonomiky, manažerství a humanitních věd © Oldřich Starý, 2012 Finanční management Základy úrokového počtu

2

Budoucí hodnota FV Současná hodnota PV Střadatel, zásobitel a anuita. Předlhůtní a polhůtní. Částky na počátku nebo na konci roku.

3

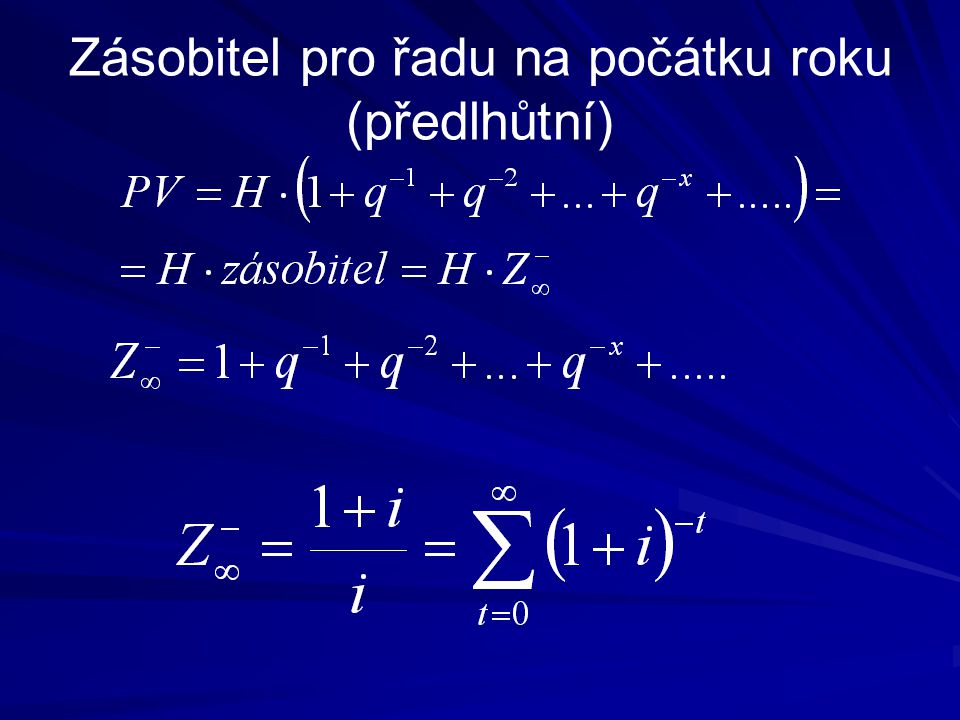

Zásobitel pro řadu na počátku roku (předlhůtní) Cílem je určit současnou hodnotu nekonečné řady konstantních částek vynaložených na počátku roku: t 01234xx+1 …..…………….. H0H0 H1H1 H2H2 H3H3 H4H4 HXHX H x+1 H 0 = H 1 = H 2 = H 3 = H 4 = ……. = H x = H x+1 = …..= H

4

Zásobitel pro řadu na počátku roku (předlhůtní)

")

6

Zásobitel pro řadu T částek na počátku roku (předlhůtní)

")

7

Střadatel předlhůtní Cílem je určit budoucí hodnotu řady T konstantních částek vynaložených na počátku roku: t 01234T-1T…………….. H0H0 H1H1 H2H2 H3H3 H4H4 H T-1 H 0 = H 1 = H 2 = H 3 = H 4 = ……. = H T-1 = H

8

Vztah mezi střadatelem a zásobitelem (předlhůtní) t 01234T-1T…………….. H0H0 H1H1 H2H2 H3H3 H4H4 H T-1

t 01234T-1T…………….. H0H0 H1H1 H2H2 H3H3 H4H4 H T-1")

9

Střadatel polhůtní Cílem je určit budoucí hodnotu řady T konstantních částek vynaložených na konci roku: t 01234T-1T…………….. HTHT H1H1 H2H2 H3H3 H4H4 H T-1 H 1 = H 2 = H 3 = H 4 = ……. = H T = H

10

Vztah mezi střadatelem předlhůtním a polhůtním t 01234T-1T…………….. HTHT H1H1 H2H2 H3H3 H4H4 H T-1 H0H0

11

Finanční funkce v tabulkovém procesoru BUDHODNOTA (odpovídá střadateli) FV – –Vrátí příští hodnotu investice na základě periodických, konstantních splátek a konstantní úrokové míry. –BUDHODNOTA(sazba;období;splátka;souč_hod;typ) SOUČHODNOTA (odpovídá zásobiteli) PV – –Vrátí aktuální hodnotu investice. Aktuální hodnota je celková hodnota všech budoucích plateb, placených z nynější půjčky. Když si například vypůjčíte peníze, je vypůjčená částka aktuální hodnotou investice pro půjčujícího. –SOUČHODNOTA(sazba;pper;splátka;bud_hod;typ)

SOUČHODNOTA (odpovídá zásobiteli) PV – –Vrátí aktuální hodnotu investice. Aktuální hodnota je celková hodnota všech budoucích plateb, placených z nynější půjčky. Když si například vypůjčíte peníze, je vypůjčená částka aktuální hodnotou investice pro půjčujícího. –SOUČHODNOTA(sazba;pper;splátka;bud_hod;typ).")

12

PLATBA (odpovídá naší anuitě) PMT – –Vypočítá platbu půjčky na základě konstantních plateb a konstantní úrokové sazby. –PLATBA(sazba;pper;souč_hod;bud_hod;typ) Další funkce až po kritériích

Další funkce až po kritériích.")

13

Finanční funkce v tabulkovém procesoru parametry –sazba = časová cena peněz v procentech nebo úrok v procentech ( i nebo r ) –pper = počet období ( T ) –splátka = roční konstantní částka ( H ), pozor, pro kladný výsledek je nutné ji zadat jako záporné číslo! –bud_hod nebo souč_hod = počáteční nebo zůstatkové hodnoty, obvykle tento parametr vynechejte –typ = volba předlhůtní (na počátku, typ = 1) nebo polhůtní (na konci, typ = 0 nebo parametr vynechat)

nebo polhůtní (na konci, typ = 0 nebo parametr vynechat).")

14

Anuita roční konstantní částka nejčastěji jde o konstantní splátku dluhu současná hodnota anuity se rovná současné hodnotě hotovostních toků:

15

Anuita

16

Současná hodnota dluhu současná hodnota dluhu je součet současných hodnot úmorů a současných hodnot úroků bez ohledu na způsob placení –s konstantní splátkou (anuitně) –s konstantním úmorem –jinak

–s konstantním úmorem –jinak")

17

Použití střadatele, zásobitele a anuity výpočet uspořené částky na konci období výpočet potřebné částky na počátku období výpočet splátek dluhu „průměr“ toku hotovosti (roční ekvivalentní hodnota) výpočty NPV

výpočty NPV")

18

Základní pojmy ovlivnitelné a neovlivnitelné položky relevantní náklad stálé a proměnné náklady průměrné náklady marginální náklady

19

Příklad na druhy nákladů Produkce ks Průměrné nálady Kč/ks 5002,80 5102,75 Přijmeme nabídku prodat dalších 1 0 kusů za cenu 2 Kč/kus? Produkce ks Stálé náklady Kč Proměnné náklady Kč 5001000400 5101000405 Marginální náklady jsou 5 Kč na deset kusů, tj. 0,5 Kč/ks a vyděláme tak 15 Kč.

20

Základní pojmy náklady příležitosti utopené náklady Rozhodněte, zda mají vaši pracovníci na služební cestu použít auto nebo autobus. Jediným kritériem je finanční rozdíl. Služební cesta je dlouhá 400 km, pojedou tři pracovníci a lístek (zpáteční) na autobus stojí 250 Kč. Kalkulace nákladů na auto je 3,14 Kč/km. Kalkulace vychází z následujících údajů pro osobní automobil a pro 20000 km/rok: Odpis 20 000 Dál. známka 800 800 Pojištění 10 000 Opravy 2 000 2 000 Benzín 30 000 Celkem 62 800 62 800 62800 / 20000 = 3,14 Kč/km

na autobus stojí 250 Kč. Kalkulace nákladů na auto je 3,14 Kč/km. Kalkulace vychází z následujících údajů pro osobní automobil a pro km/rok: Odpis Dál. známka Pojištění Opravy Benzín Celkem / = 3,14 Kč/km.")

21

Rozhodněte, zda mají vaši pracovníci na služební cestu použít auto nebo autobus. Jediným kritériem je finanční rozdíl. Služební cesta je dlouhá 400 km, pojedou tři pracovníci a lístek (zpáteční) na autobus stojí 250 Kč. Kalkulace nákladů na auto je 3,14 Kč/km. Kalkulace vychází z následujících údajů pro osobní automobil a pro 20000 km/rok: Odpis 20 000 Dál. známka 800 800 Pojištění 10 000 Opravy 2 000 2 000 Benzín 30 000 Celkem 62 800 62 800 Cesta autobusem: 3 x 250 = 750 Kč Cesta autem: 3,14 x 400 = 1 256 Kč utopený náklad ☺ ☺ 32 000 1,60 Cesta autobusem: 3 x 250 = 750 Kč Cesta autem: 1,60 x 400 = 640 Kč

na autobus stojí 250 Kč. Kalkulace nákladů na auto je 3,14 Kč/km. Kalkulace vychází z následujících údajů pro osobní automobil a pro km/rok: Odpis Dál. známka Pojištění Opravy Benzín Celkem Cesta autobusem: 3 x 250 = 750 Kč Cesta autem: 3,14 x 400 = Kč utopený náklad ☺ ☺ ,60 Cesta autobusem: 3 x 250 = 750 Kč Cesta autem: 1,60 x 400 = 640 Kč.")

Podobné prezentace

Vypracoval : Ing. Jana Šustrová Projekt Anglicky v odborných.>")

Kolik budu mít v bance po 4 letech, jestliže dnes vložím 500 tis. Kč při roční úrokové míře 5 %? Kolik budu mít v bance jestliže bude.>")

:RNDr. Lucie Cabicarová.>")