Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

OSVČ – zdravotní pojištění 2014

Každý občan ČR a cizinec s přechodným či trvalým pobytem v ČR musí být zdravotně pojištěn Zákon č. 48/1997 Sb., o veřejném zdravotním pojištění

2

Plátci pojistného: zaměstnanec, zaměstnavatel,

osoba samostatně výdělečně činná (podnikatel) - OSVČ.

- OSVČ.")

4

Kdo je OSVČ – osoba samostatně výdělečně činná

Osoba mající příjmy z podnikání a jiné samostatné výdělečné činnosti Osoby s příjmy z kapitálového majetku (dividendy, podíly na zisku, …), pronájmu a ostatní příjmy – viz PŘ o Dani z příjmu FO) nepodléhají odvodům pojistného

, pronájmu a ostatní příjmy – viz PŘ o Dani z příjmu FO) nepodléhají odvodům pojistného.")

5

Sazba pojistného činí 13,5 % z vyměřovacího základu

Vyměřovacím základem OSVČ je 50 % z (příjmu z podnikání po odpočtu výdajů) Tyto osoby platí zálohy ve výši 1/12 přiznaného pojistného v předchozím roce.

Tyto osoby platí zálohy ve výši 1/12 přiznaného pojistného v předchozím roce.")

6

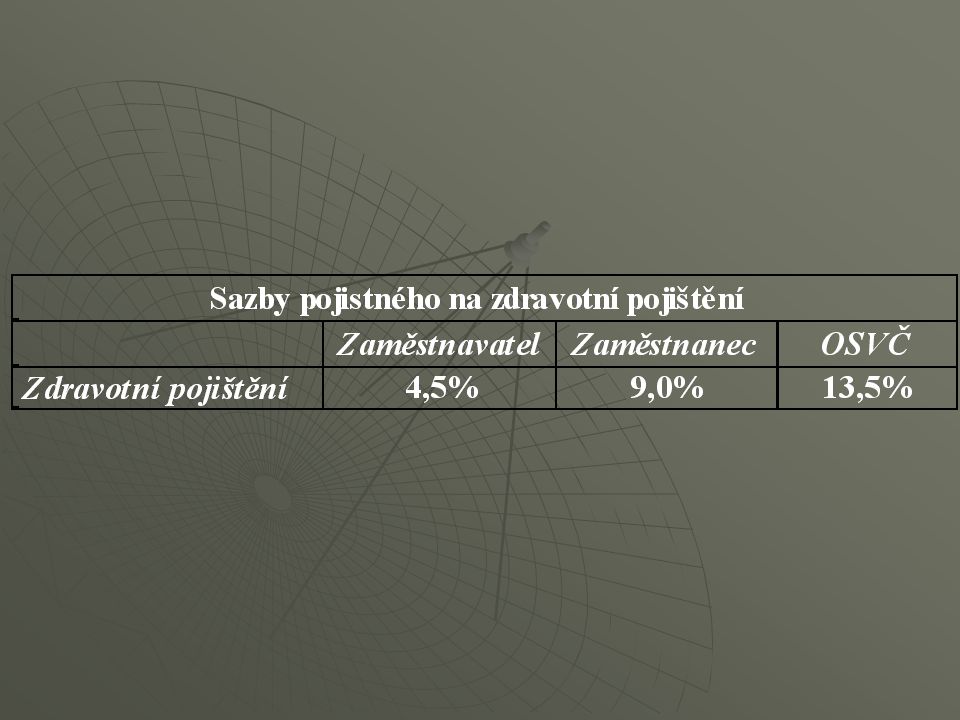

Zdravotní pojištění – ze mzdy

Vyměřovacím základem je hrubá mzda. Zaměstnanci strženo z HM 4,5 % Zaměstnavatel odvede navíc 9 % z HM. ZP činí celkem (4,5+9) 13,5 %

13,5 %")

7

OSVČ „hlavní činnost“ Minimální výše měsíčního pojistného na zdravotní pojištění OSVČ činí 13,5 % z min. vyměřovacího základu 50 % průměrné měsíční mzdy (rok 2015 činí průměrná měsíční mzda Kč) a činí Kč měsíčně. Vztahuje se na podnikatele „na hlavní pracovní poměr“.

a činí Kč měsíčně. Vztahuje se na podnikatele „na hlavní pracovní poměr .")

8

OSVČ – „vedlejší činnost“

Povinnost platit minimální pojistné se netýká podnikatelů „vedlejšáků“: za které plátcem pojistného byl stát (student, důchodce, žena na mateřské a rodičovské dovolené…), byl současně zaměstnán Tyto osoby nemusí platit zálohy na pojistné. Tyto osoby platí pojistné ve vypočtené výši podle Přehledu, byť doplatek bude 1 Kč.

, byl současně zaměstnán. Tyto osoby nemusí platit zálohy na pojistné. Tyto osoby platí pojistné ve vypočtené výši podle Přehledu, byť doplatek bude 1 Kč.")

9

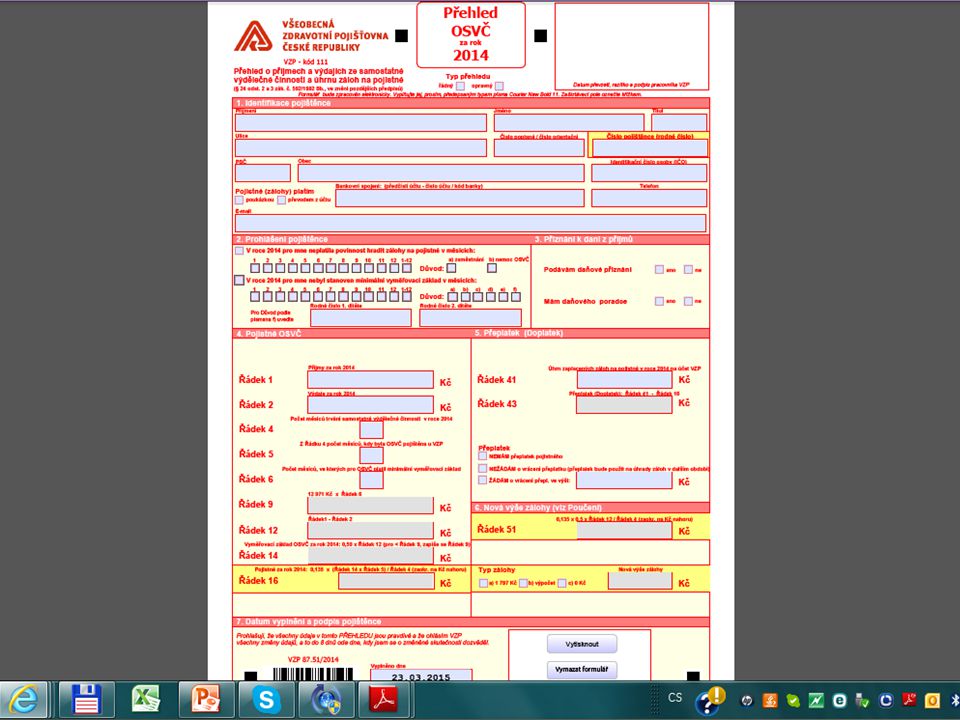

Přehled OSVČ Přehledy za předchozí rok se podávají do osmi dnů od podání daňového přiznání (tj. do 8. dubna (pokuta až 50 000 Kč) a ve stejném termínu je splatný i doplatek pojistného. Za každý den prodlení s placením zálohy či doplatku běží penále 0,1 % z dlužné částky. Právo předepsat dlužné pojistné se promlčuje za pět let ode dne splatnosti.

a ve stejném termínu je splatný i doplatek pojistného. Za každý den prodlení s placením zálohy či doplatku běží penále 0,1 % z dlužné částky. Právo předepsat dlužné pojistné se promlčuje za pět let ode dne splatnosti.")

11

Osoby bez zdanitelných příjmů:

studenti starší 26 let, ženy v domácnosti (nejsou již na mateřské či rodičovské), zaměstnanci pracující pouze na DPP, studenti, kteří po ukončení studia nenastoupí do zaměstnání, nezaevidují se na úřad práce nebo nezačnou podnikat, nezaměstnaní, kteří nejsou evidováni na úřadu práce, Osoby s příjmy z kapitálového majetku (podíly na zisku), pronájmu a ostatní příjmy nepodléhají odvodům pojistného

, zaměstnanci pracující pouze na DPP, studenti, kteří po ukončení studia nenastoupí do zaměstnání, nezaevidují se na úřad práce nebo nezačnou podnikat, nezaměstnaní, kteří nejsou evidováni na úřadu práce, Osoby s příjmy z kapitálového majetku (podíly na zisku), pronájmu a ostatní příjmy nepodléhají odvodům pojistného.")

12

Osoba bez zdanitelných příjmů

Přihlášení plátce jako osoby bez zdanitelných příjmů je třeba provést na příslušné zdravotní pojišťovně do 8 dnů. Osoba je povinna sama platit měsíčně pojistné ve výši 13,5 % z vyměřovacího základu rovnajícího se platné minimální mzdě (9 200 Kč) = 1242 Kč. Je splatné nejpozději do 8. dne následujícího měsíce.

= 1242 Kč. Je splatné nejpozději do 8. dne následujícího měsíce.")

13

Státní pojištěnci Nezaopatřené děti (vč. studentů do 26 let)

Poživatelé důchodů Ženy na mateřské a rodičovské dovolené Uchazeči o zaměstnání Osoby ve vazbě nebo výkonu trestu odnětí svobody Osoby celodenně, osobně a řádně pečující alespoň o jedno dítě do 7 let věku nebo nejméně o dvě děti do 15 let věku

14

Za státní pojištěnce stát platí:

Stát platí za státní pojištěnce 845 Kč měsíčně Stát platí za 58 procent obyvatel ČR (přibližně za 6 mil.), kteří čerpají 80 procent zdravotní péče.

, kteří čerpají 80 procent zdravotní péče.")

16

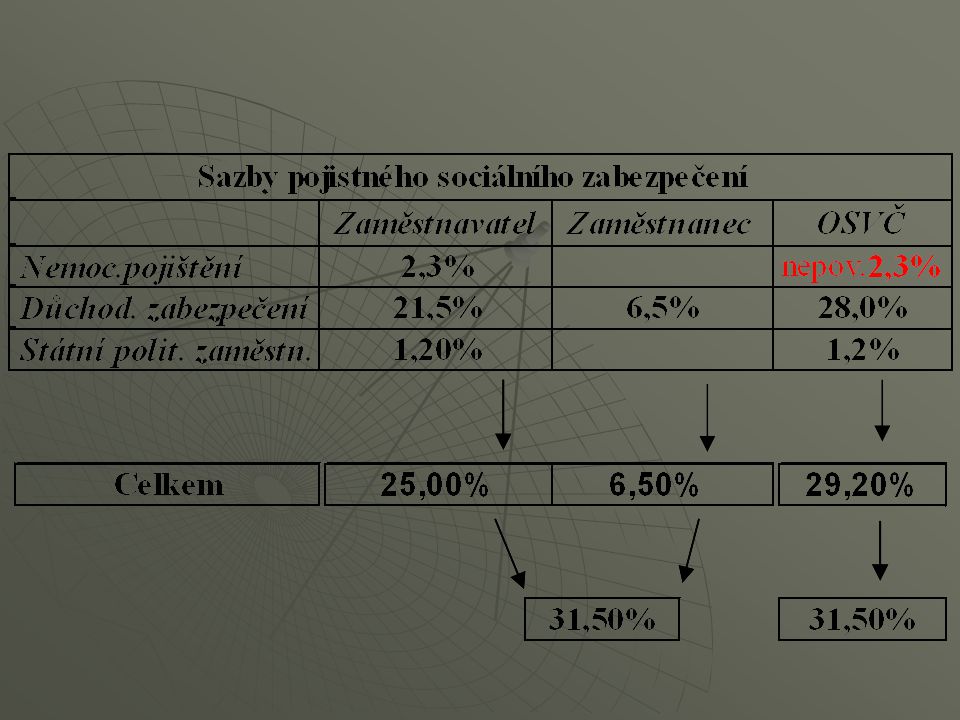

OSVČ – sociální zabezpečení 2015

zákon č. 589/1992 Sb., o pojistném na sociálním zabezpečení a příspěvku na státní politiku zaměstnanosti, ve znění pozdějších předpisů.

17

Plátci pojistného: zaměstnanec, zaměstnavatel,

osoba samostatně výdělečně činná (podnikatel) - OSVČ.

- OSVČ.")

18

Vyměřovacím základem u zaměstnanců

je hrubá mzda. Rozhodným obdobím je kalendářní měsíc. Odměna vyplácená na základě dohody o provedení práce (do za měsíc) nezakládá účast na sociálním a zdravotním pojištění, tedy povinnost odvádět pojistné.

nezakládá účast na sociálním a zdravotním pojištění, tedy povinnost odvádět pojistné.")

19

Kdo je OSVČ – osoba samostatně výdělečně činná

Osoba mající příjmy z podnikání a jiné samostatné výdělečné činnosti Osoby s příjmy z kapitálového majetku (dividendy, podíly na zisku, …), pronájmu a ostatní příjmy – viz PŘ o Dani z příjmu FO) nepodléhají odvodům pojistného

, pronájmu a ostatní příjmy – viz PŘ o Dani z příjmu FO) nepodléhají odvodům pojistného.")

21

OSVČ – hlavní činnost Vyměřovací základ je 50 % zisku, pojistné pak činí 29,2 % z vyměřovacího základu. Pokud vyměřovací základ je nižší než minimální měsíční vyměřovací základ (podnikatel je např. ve ztrátě) 6653 korun, pak musí platit min. pojistné 1943 Kč Musí platit měsíční zálohy ve výši 1/12 přiznaného pojistného

6653 korun, pak musí platit min. pojistné 1943 Kč. Musí platit měsíční zálohy ve výši 1/12 přiznaného pojistného.")

22

OSVČ jako vedlejší činnost je ta osoba, která současně:

vykonávala zaměstnání, nebo byla invalidní důchodce, starobní důchodce, měla nárok na rodičovský příspěvek, byla studentem.

23

OSVČ – vedlejší činnost

Pokud nedosáhne zisk rozhodné částky, nemusí být pojištěna vůbec. Rozhodná částka je proměnlivá a v roce 2015 činí Kč. Ty OSVČ „na vedlejšák“, které výše uvedený zisk překročí, mají předepsán min. vyměřovací základ (10 % průměrné mzdy). Min. pojistné pak činí 778 Kč. Nemusí platit zálohy v průběhu roku.

. Min. pojistné pak činí 778 Kč. Nemusí platit zálohy v průběhu roku.")

24

Náhrady mzdy/nemocenskou – vyplácí zaměstnavatel 21 dní:

výše náhrady mzdy při pracovní neschopnosti: první 3 dny nemoci náhrada mzdy nepřísluší, od 4. dne nemoci náhrada mzdy přísluší ve výši 60 % průměrného výdělku Náhrady mzdy vyplácí zaměstnavatel prvních 21 kalendářních dní pracovní neschopnosti Nemocenskou vyplácí Správa sociálního zabezpečení od 22. dne nemoci (vč.) a dále, nejdéle jeden rok. Pak je pracovník buď uschopněn nebo odchází do invalidního důchodu.

a dále, nejdéle jeden rok. Pak je pracovník buď uschopněn nebo odchází do invalidního důchodu.")

25

Pokud zaměstnanec má několik pracovních poměrů, ze kterých je pojištěn a současně např. ještě podniká, je pojištěn z každého titulu. Pokud předloží doklad o pracovní neschopnosti u všech činností, náleží mu tedy nemocenská z každé z nich.

26

Přehled o příjmech a výdajích

V průběhu roku platí OSVČ (na hlavní) zálohy. Na konci roku podávají tzv. Přehled, kde zúčtovávají zálohy s vypočteným ročním pojistným uvedeným v Přehledu. Termín podání – do konce dubna

zálohy. Na konci roku podávají tzv. Přehled, kde zúčtovávají zálohy s vypočteným ročním pojistným uvedeným v Přehledu. Termín podání – do konce dubna.")

27

jeje

28

Pokuty a penále Právo předepsat dlužné pojistné se promlčuje za deset let ode dne splatnosti. Pokuta za nepodání přehledu až 10 000 Kč). Za každý den zpoždění s platbou běží časové penále 0,1 % z dlužné částky.

29

Shrnutí pojistného OSVČ

Vyměřovací základ Sazba Min. vyměřovací základ Minimální pojistné (2014) Sociální zabezpečení 50 % (P-V) 29,2 % 25 % průměrné mzdy 1.943 Kč Zdravotní pojištění 13,5 % 50 % průměrné mzdy Kč

Sociální zabezpečení. 50 % (P-V) 29,2 % 25 % průměrné mzdy Kč. Zdravotní pojištění. 13,5 % 50 % průměrné mzdy Kč.")

Podobné prezentace

11. 11. 2014.>")