Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

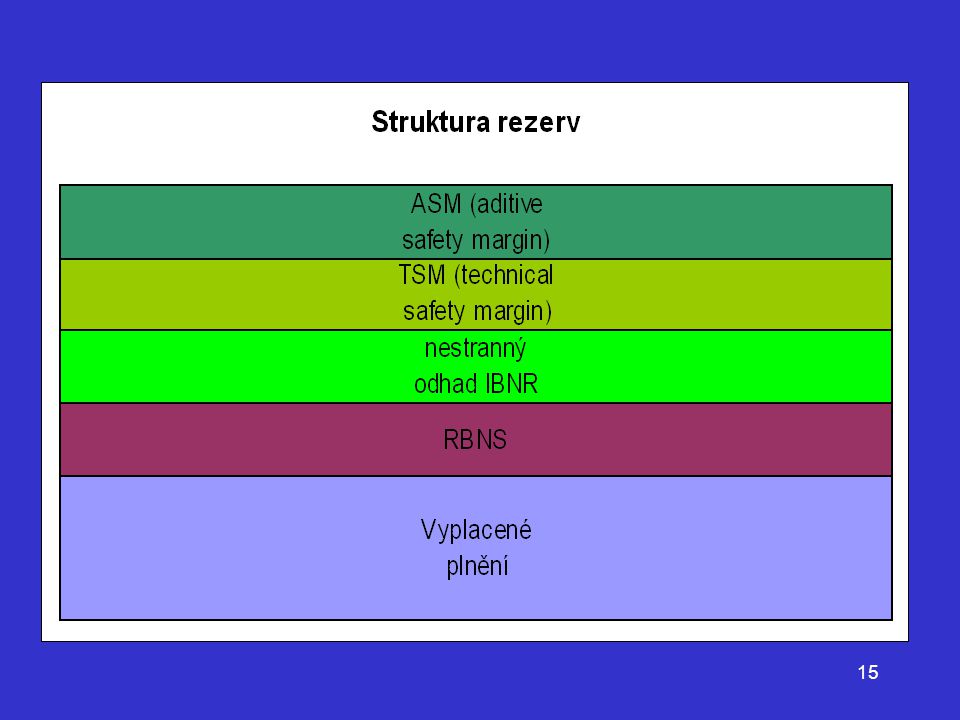

Struktura rezerv neživotního pojištění

Helga Krafferová UNIQA pojišťovna, a.s.

2

Téma Odhad chyby v odhadech IBNR metodou CL

Měření opatrnosti v odhadech IBNR Testování předpokladů metody CL Iterační odhad parametrů v metodě BF Výpočtové programy

3

Značení Cik - kumulované škody nastalé v roce i

tak jak jsou známy ve vývojovém roce k Qik - nekumulované škody Ri rezerva roku i, Ri = CiI – Ci,I+1-i

4

Předpoklady E(Ci,k+1| Ci,1, …, Ci,k )= fkCi,k , k = 1,…, I-1 {Ci1, …, CiI}, {Cj1, …, CjI} pro nezávislé Odhady

5

Tvrzení D = {Ci,k| } E(Ci,I| D) = Ci,I+1-i fI+1-i . … . fI-1 Důkaz užitím 1) a 2) E(Ci,I| Ci,1,…, Ci,I+1-i) = E{E(Ci,I| Ci,1,…, Ci,I+1-i)| …} = E(Ci,I-1.fI-1| Ci,1,…, Ci,I+1-i) = = fI-1 E(Ci,I-1| Ci,1,…, Ci,I+1-i) = … má shodný tvar s E(Ci,I| D) , což je nejlepší odhad Ci,I založený na D

= E{E(Ci,I| Ci,1,…, Ci,I+1-i)| …} = E(Ci,I-1.fI-1| Ci,1,…, Ci,I+1-i) = = fI-1 E(Ci,I-1| Ci,1,…, Ci,I+1-i) = … má shodný tvar s E(Ci,I| D) , což je nejlepší odhad Ci,I založený na D.")

6

Tvrzení Odhady f jsou nestranné a nekorelované Nekorelovanost je překvapující vzhledem k závislosti na shodných datech.

7

Máme Tedy i je nestranný odhad E(Ci,I| D) a je nestranný odhad Ri

a je nestranný odhad Ri")

8

Střední kvadratická chyba (mean squared error)

způsobená budoucí náhodou neuvažuje se nepodmíněná

9

obecně Zápis poukazuje na 2 složky – rozptyl n.v. CiI a chyba odhadu. Proto je třeba učinit předpoklad o rozptylu. jsou Cik – váženým průměrem individuálních vývojových faktorů Tedy uvažujeme proporcionální k Cik

10

Předpoklad 3) kde neznámý parametr Odhad je nestranným odhadem

kde neznámý parametr Odhad je nestranným odhadem")

11

odhad posledního parametru

když jinak extrapolovat řadu jednoduše např. když

12

Tvrzení Za předpokladů 1), 2) a 3) lze odhadnout Pro existuje obdobná formule.

, 2) a 3) lze odhadnout Pro existuje obdobná formule.")

13

Příklad

14

Nebyly učiněny předpoklady o rozdělení CiI ,

za předpokladu normálního rozdělení lze stanovit hodnoty pro tzv. 90/10 rezervu (resp. 75/25) Technická bezpečnostní přirážka

Technická bezpečnostní přirážka.")

16

se skládá z rozptylu C a chyby

odhadu neobsahuje chybu způsobenou chybným modelem nebo změnou chování v budoucnu Proto nutné testování předpokladů CL

17

E(Ci,k+1| Ci,1, …, Ci,k ) = fkCi,k

Zde fk nezávisí na roku vzniku i Může být konstanta tak, že E(Ci,k+1| Ci,1, …, Ci,k ) = a + fkCi,k Místo na Cik může být závislost na CiI 2) {Ci1, …, CiI}, {Cj1, …, CjI} pro nezávislé Narušení silným diagonálním efektem, např. rozpuštěny/navýšeny rezervy RBNS všech let Inflace 3) Nezávisí na roku vzniku i Např potom za je lepší vzít aritmetický průměr individuálních vývojových faktorů Jestliže pak

= a + fkCi,k. Místo na Cik může být závislost na CiI. 2) {Ci1, …, CiI}, {Cj1, …, CjI} pro nezávislé. Narušení silným diagonálním efektem, např. rozpuštěny/navýšeny rezervy RBNS všech let. Inflace. 3) Nezávisí na roku vzniku i. Např. potom za je lepší vzít aritmetický průměr individuálních vývojových faktorů. Jestliže pak.")

18

1) Signifikantnost fk Pro testování vhodnější přírůstkový faktor

Testujeme rozdílnost od nuly. Je-li možnost statistického programu - regresní analýzy s odhadem parametru získáme i odhad jeho směrodatné odchylky. Lze formálně statisticky testovat normalitu rozložení vývojových faktorů. Je-li faktor větší než dvojnásobek směrodatné odchylky, lze mít za to, že je signifikantně >0; stačí 1,65 násobek

19

2) Alternativní vzorce S lineární konstantou závislou na vývojovém roce S parametrem závislým na roku vzniku S vlivem kalendářního roku Parametry odhadovány MNČ (někdy vyžaduje iter. postup) Pro testování vhodnosti modelu lze použít charakteristiku SSE (sum of sq. error) Třeba vzít v úvahu počet parametrů - není obecně přijímaná metoda jak

Pro testování vhodnosti modelu lze použít charakteristiku. SSE (sum of sq. error) Třeba vzít v úvahu počet parametrů - není obecně přijímaná. metoda jak.")

20

n počet pozorování p počet parametrů Akaike Information Criterion dovoluje přeparametrizaci Bayesian Information Criterion CL má 1 parametr pro 1 vývojový rok, což dává výhodu

21

a) Konstanta Často vhodné přidat pouze do prvního vývojového roku,

kde může být významnější než vývojový faktor. Pro znormovaný trojúhelník expozicí (pojistko-roky), případně pojistným je často vhodnější metoda čistě konstanty než metoda čistě vývojového faktoru. Zde pro porovnání metod lze sledovat pouze významnost konstanty a faktorů, neboť CL pouze zvláštním případem.

, případně pojistným je často vhodnější metoda čistě. konstanty než metoda čistě vývojového faktoru. Zde pro porovnání metod lze sledovat pouze významnost. konstanty a faktorů, neboť CL pouze zvláštním případem.")

22

b) Parametr závislý na roku vzniku

V původní metodě Bornhuetter-Ferguson h(i) je odhad celkových škod na jiném základě než na datech z trojúhelníku. Modifikace BF – data trojúhelníku použita i pro odhad h(i). h(i) je pouze proporcionální k celkovým škodám roku i, tato proporcionalita opravena faktory Parametr pro každý rok vzniku i vývoje. Je-li m let, m + m – 1. Je-li h(i) přímo odhad , tak tedy 2m-2 parametrů. Nelze brát v úvahu statistickou významnost parametrů, ale

je odhad. celkových škod na jiném základě než na datech z trojúhelníku. Modifikace BF – data trojúhelníku použita i pro odhad h(i). h(i) je pouze proporcionální k celkovým škodám roku i, tato. proporcionalita opravena faktory. Parametr pro každý rok vzniku i vývoje. Je-li m let, m + m – 1. Je-li h(i) přímo odhad , tak tedy 2m-2. parametrů. Nelze brát v úvahu statistickou významnost parametrů, ale.")

23

To, že Qi,k+1 nezávisí na Cik lze interpretovat tak, že Cik

obsahují náhodnou složku, která neovlivní budoucí vývoj. Zatímco CL by aplikovaly vývojové faktory na tyto chyby a tím celkovou chybu zvyšovaly. Simulace škod

24

CL i BF nemá problém se změnou objemu z roku na rok,

jestliže vývojový model zůstane stejný BF má nevýhodu velkého počtu parametrů, je dobré zkusit zredukovat, např. h(i) seskupit do skupin nebo zavést lineární trend h(i) = a + b.i

seskupit do skupin nebo zavést. lineární trend h(i) = a + b.i.")

25

Speciální případ BF - Cape Cod

h(i) ~ h oproti CL pouze tento parametr navíc, ale změníme-li h, lze tuto změnu vyrovnat změnou všech f, tedy stejný počet parametrů trojúhelník musí mít stabilní úroveň škodní kvóty i expozice v jednotlivých letech expozici a inflaci lze „opravit“

~ h. oproti CL pouze tento parametr navíc, ale změníme-li h, lze tuto změnu vyrovnat změnou všech f, tedy stejný počet. parametrů. trojúhelník musí mít stabilní úroveň škodní kvóty i expozice. v jednotlivých letech. expozici a inflaci lze „opravit")

26

CC předpokládá, že roky, kde jsou dosud nízké nebo vysoké

škody budou mít stejný budoucí vývoj Qik, takže dobrý a špatný rok se od sebe liší jen v některých vývojových letech a ve všech ostatních obdobích mají srovnatelný výskyt objemu škod CL a obecný BF naopak předpokládá, že špatný rok bude mít vyšší výskyt škod Qik ve valné většině období

27

3) Linearita modelu lineární aproximace křivky – rezidua kladná, záporná, kladná zda odchylky nevykazují podobný tvar

28

4) Stabilita vývojového faktoru

uvažujeme individuální vývojové faktory

29

je-li patrný trend lze užít váženého průměru s vyšší váhou

posledních let nebo vyrovnat pomocí klouzavých průměrů nestabilita trojúhelníku může být způsobena změnou ve vyřizování škod, např. mění-li se procento uzavřenosti škod v jednotlivých letech je-li pouze jednotlivá příčina (např. velká škoda, povodně, vichřice) lze vyloučit z dat

lze vyloučit z dat.")

30

5) Nekorelované sloupce nekumulativního trojúhelníku

mimo pozorování v rámci jednoho roku jsou Qik a Qjl nezávislé je-li vývojový rok s vysokou škodou zpravidla následován rokem s nízkou škodou, je třeba toto vzít v úvahu lze spočítat výběrový korelační koeficient r pro všechny dvojice sloupců v trojúhelníku individuálních faktorů

31

nyní zda je korelace významná (H0: r = 0) např. na

10% hladině pomocí veličiny mající t-rozdělení o n-2 stupních volnosti (Prof. Anděl Statistické metody) jestliže máme 1 korelaci na hladině 10% nemusí to ještě znamenat korelovaný trojúhelník

jestliže máme 1 korelaci na hladině 10% nemusí to ještě. znamenat korelovaný trojúhelník.")

32

problém může znamenat více korelovaných sloupců,

co znamená „více“? n počet všech dvojic sloupců v trojúhelníku počet signifikantních korelací ~ binomické rozdělení (n,10%) směrodatná odchylka pokud počet signifikantních korelací > je třeba uvažovat korelovaný trojúhelník opravit vývojové faktory pomocí vztahu

směrodatná odchylka. pokud počet signifikantních korelací > je třeba uvažovat korelovaný trojúhelník. opravit vývojové faktory pomocí vztahu.")

33

6) Ne zvlášť vysoké / nízké diagonály

zda počet vysokých / nízkých individuálních faktorů na diagonále není vysoký v trojúhelníku výplat se může na diagonále objevovat vliv inflace diagonální efekt může být multiplikativní, aditivní

34

Iterativní metoda odhadu parametrů BF

je třeba minimalizovat třeba počáteční hodnota parametrů nebo h použijeme jakoukoli „rozumnou“ hodnotu, např. nebo začneme s těmito hodnotami a nalezneme MNČ hodnoty h

35

MNČ pro každé i jedna regrese, tím nalezeny nejlepší h(i) pro daná

potom

36

takto se pokračuje dokud se neobjeví konvergence

může nastat konvergence k lokálnímu minimu, proto je třeba vyzkoušet více počátečních hodnot cca 10 iterací pozor h(i) nejsou odhady přímo celkové škody roku i, ale odhadují ji společně s parametry

nejsou odhady přímo celkové škody roku i, ale odhadují ji společně s parametry.")

37

Výpočtové programy MS Excel 1 „profesionální“ od zajišťovny

1 Axa Francie, 2 UNIQA Vídeň

38

Prameny Thomas Mack: Distribution-free Calculation of the Standard Error of Chain Ladder Reserve Estimates, 1993 Gary G. Venter: Testing the Assumption of Age-to-age Factors

39

Děkuji za pozornost.

Podobné prezentace

>")

>")