Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

Soustava ve ř ejných rozpo č t ů 3 a 4 16.11.20161

2

2 1. Soustava veřejných rozpočtů a její právní úprava a ekonomický význam 2. Rozpočtový proces 3. Územní rozpočty 4. Hospodaření neziskových organizací 5. Fondové hospodaření 6. Rozpočty vybraných odvětví veřejného sektoru: zdravotnictví, školství 7. Rozpočty vybraných odvětví veřejného sektoru: sociální zabezpečení, životní prostředí 8. Rozpočty vybraných odvětví veřejného sektoru: obrana, bezpečnost, justice; rozpočet ČNB 9. Rozpočtový deficit, vývoj veřejného dluhu v ČR 10. Kontrola a audit v oblasti rozpočtového hospodaření 11. Společné financování z veřejných zdrojů a soukromých zdrojů 12. Management v oblasti veřejných rozpočtů

3

rozdíly územních rozpočtů v porovnání se státním rozpočtem rozpočet kraje rozpočet obce rozpočtové vztahy územní samosprávy hlavní příjmy obce hlavní výdaje obce projednávání rozpočtu kraje a obce rozpočty organizačních složek a příspěvkových organizací obce 16.11.20163

4

finanční zdroje příspěvkové organizace financování obecně prospěšné společnosti financování církví principy dotační politiky vůči neziskovým organizacím daňové zvýhodnění neziskových organizací 16.11.20164

5

5 St. mimorozp. fondy – SF životního prostředí – SF dopravní infrastruktury – SF rozvoje bydlení – SF pro zúrodnění půdy – SF kultury – SF ČR pro podp. a rozv. č. kinematografie Privatizační fondy – Fond národního majetku – Pozemkový fond Veřejné zdravotní pojištění Veřejné rozpočty Územní rozpočtyMimorozpočtové fondy Kapitoly St. rozpočtuRozpočty obcíRozpočty krajů Soustava veřejných rozpočtů ČR Státní rozpočet

6

16.11.20166 Dotace Příjmy Výdaje Nadnárodní rozpočet (EU) Ústřední rozpočet Regionální rozpočet Místní rozpočet Fondové financování Fondové financování může být také na regionální úrovni a místní úrovni Dotace Příjmy Výdaje

Ústřední rozpočet Regionální rozpočet Místní rozpočet Fondové financování Fondové financování může být také na regionální úrovni a místní úrovni Dotace Příjmy Výdaje")

7

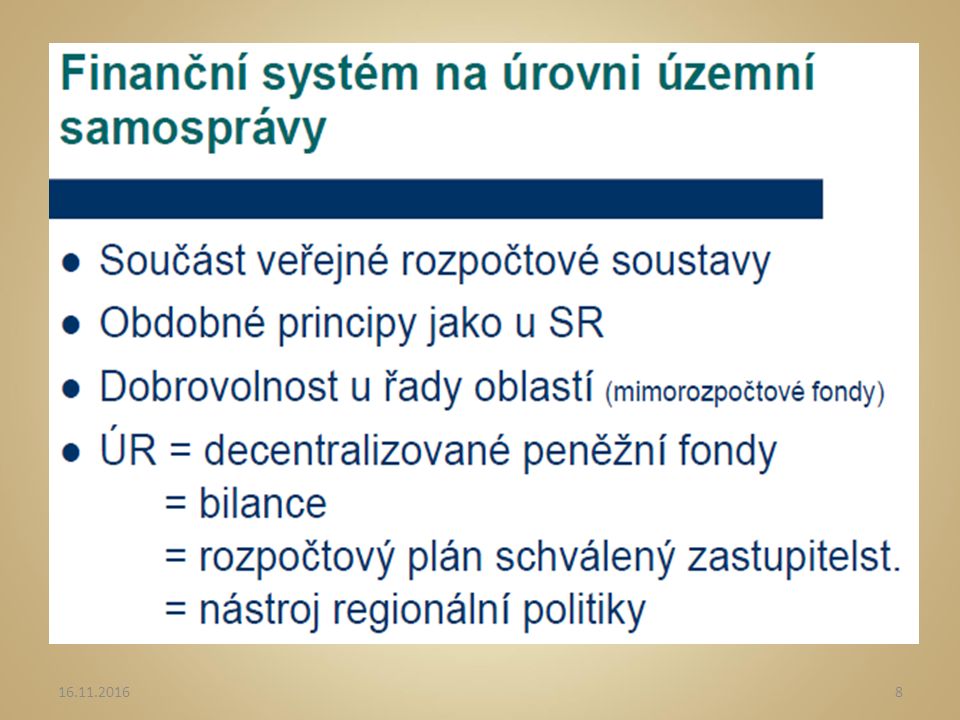

Právní úprava: z. č. 250/2000 Sb., o rozpočtových pravidlech územních rozpočtů, ve znění p.p. Základní pojmy : Nástroje finančního hospodaření = rozpočet a rozpočtový výhled Rozpočet – vyrovnaný, přebytkový, schodkový Obsah rozpočtu = příjmy a výdaje a ostatní peněžní operace, včetně tvorby a použití peněžních fondů, pokud není uvedeno, že probíhají mimo rozpočet.

8

16.11.20168

9

9

10

10

11

16.11.201611

12

Rozpočtové určení daní je dáno zákonem č. 243/2000 Sb., o rozpočtovém určení daní, který má zabezpečovat fiskální dostatečnost územně správních celků. Zákon rozvrhuje daňové příjmy tak, aby státní rozpočet, rozpočty krajů a obcí byly relativně vyváženy a jejich fiskální kapacita se rozvíjela proporcionálně. 16.11.201612

13

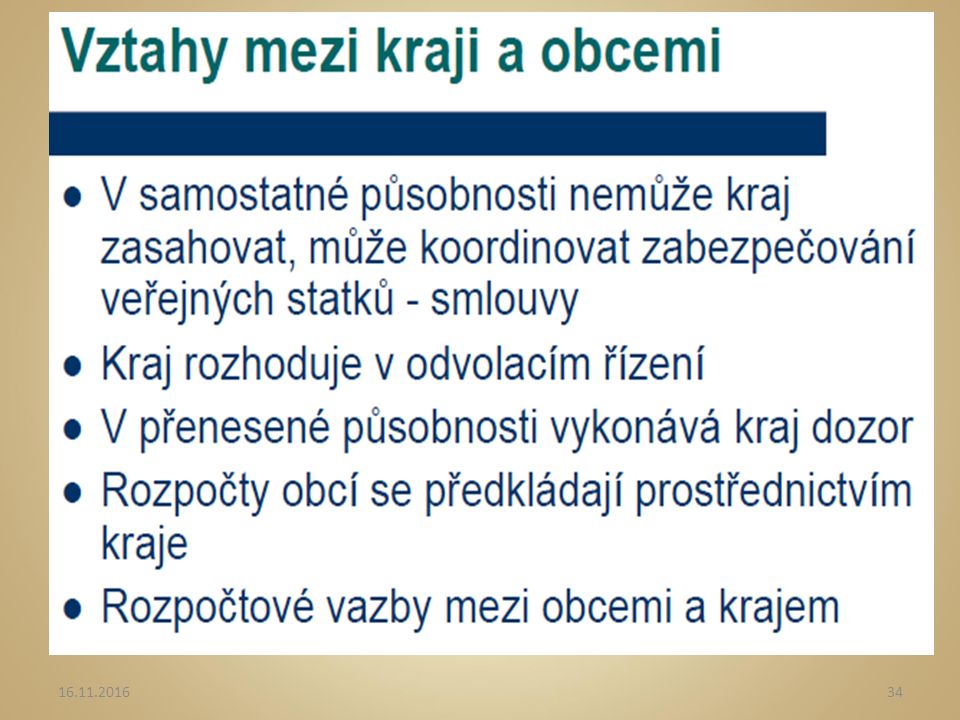

Rozpočty krajů jsou samostatnými články soustavy veřejných rozpočtů, které financují nejen přímo svoji činnost, ale také společensky významné činnosti veřejných institucí a podniků, vůči nimž vystupují v roli zakladatelů a zřizovatelů. Mají v rámci příjmové stránky rozpočtu shodné spektrum sdílených daní jako obce. Delegace daňových výnosů ve prospěch příjmů rozpočtů kraje je převážně dána podílem z celostátního hrubého výnosu jednotlivých daní. 16.11.201613

14

Kraje zahájily činnost od 1. 1. 2001 a od 1. 1. 2002 disponují vlastními příjmy z výnosů z tzv. sdílených daní. Krajská samospráva kromě své vlastní působnosti plní též úkoly v přenesené působnosti, a to z jednoho rozpočtu. Teorie veřejných financí zdůrazňuje, že optimální regionální finanční systém musí splňovat určité obecné požadavky, především však požadavek na relativní stabilitu tohoto systému. Pak lze dokonaleji plánovat zabezpečení objemu a kvality poskytovaných veřejných statků. 16.11.201614

15

Akcentovat je třeba význam rozpočtových výhledů a tvorby dostatečných finančních rezerv. Požadavek stability je často spojován s požadavkem adaptability spočívající v pružném reagování na nepředvídanou dynamiku vnitřních a vnějších změn. Adaptabilita je dána i legislativně v zákonu č. 250/2000 Sb., o rozpočtových pravidlech územních rozpočtů, která dovolují měnit rozpočet z důvodů organizačních, metodických a věcných změn. Změny rozpočtu se pak provádějí prostřednictvím rozpočtových opatření. Účinnost regionálního finančního sytému je dána také portfoliem výdajů, které umožňují realizovat funkce krajské samosprávy. 16.11.201615

16

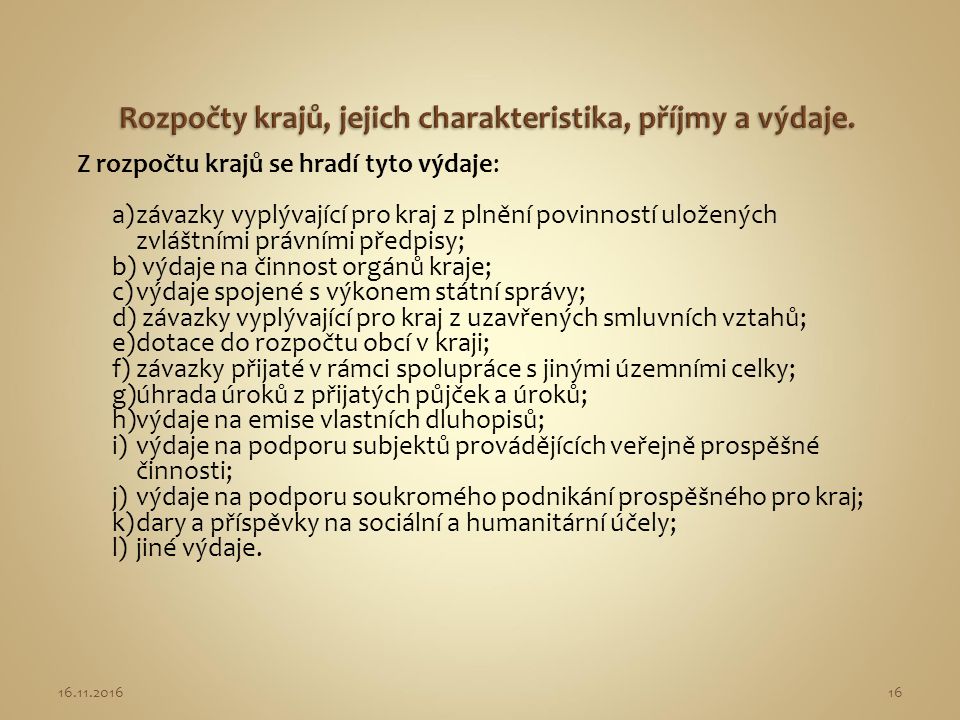

Z rozpočtu krajů se hradí tyto výdaje: a)závazky vyplývající pro kraj z plnění povinností uložených zvláštními právními předpisy; b) výdaje na činnost orgánů kraje; c)výdaje spojené s výkonem státní správy; d) závazky vyplývající pro kraj z uzavřených smluvních vztahů; e)dotace do rozpočtu obcí v kraji; f)závazky přijaté v rámci spolupráce s jinými územními celky; g)úhrada úroků z přijatých půjček a úroků; h)výdaje na emise vlastních dluhopisů; i)výdaje na podporu subjektů provádějících veřejně prospěšné činnosti; j)výdaje na podporu soukromého podnikání prospěšného pro kraj; k)dary a příspěvky na sociální a humanitární účely; l)jiné výdaje. 16.11.201616

17

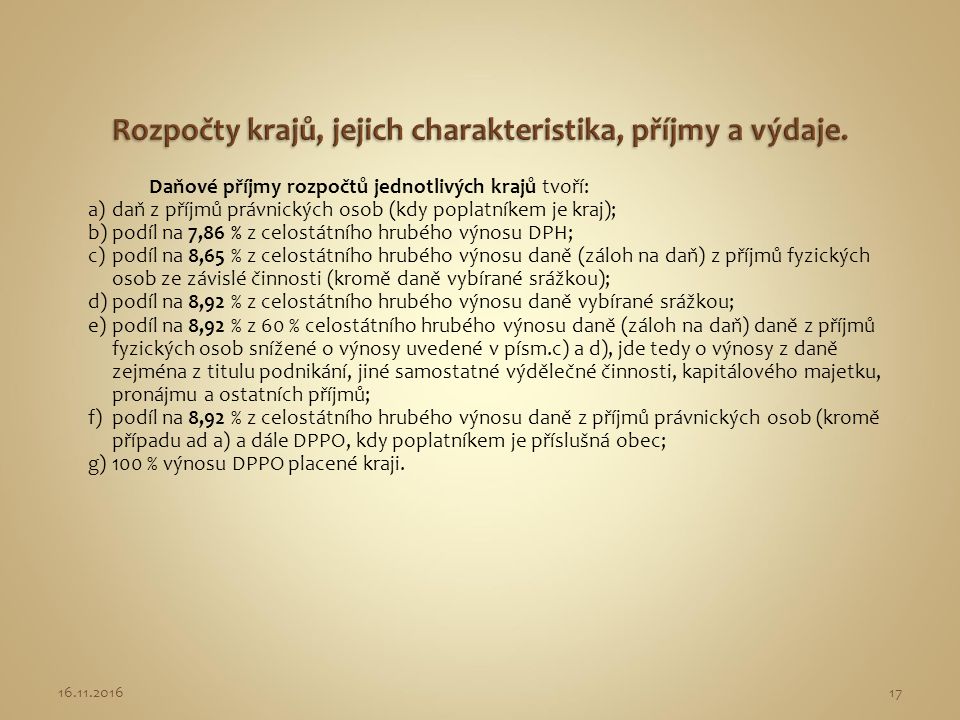

Daňové příjmy rozpočtů jednotlivých krajů tvoří: a)daň z příjmů právnických osob (kdy poplatníkem je kraj); b)podíl na 7,86 % z celostátního hrubého výnosu DPH; c)podíl na 8,65 % z celostátního hrubého výnosu daně (záloh na daň) z příjmů fyzických osob ze závislé činnosti (kromě daně vybírané srážkou); d)podíl na 8,92 % z celostátního hrubého výnosu daně vybírané srážkou; e)podíl na 8,92 % z 60 % celostátního hrubého výnosu daně (záloh na daň) daně z příjmů fyzických osob snížené o výnosy uvedené v písm.c) a d), jde tedy o výnosy z daně zejména z titulu podnikání, jiné samostatné výdělečné činnosti, kapitálového majetku, pronájmu a ostatních příjmů; f)podíl na 8,92 % z celostátního hrubého výnosu daně z příjmů právnických osob (kromě případu ad a) a dále DPPO, kdy poplatníkem je příslušná obec; g) 100 % výnosu DPPO placené kraji. 16.11.201617

18

Kromě daňových příjmů tvoří příjmy kraje: dotace ze státního rozpočtu (z kapitoly všeobecná pokladní správa) a ze státních fondů; příjmy z vlastního majetku a majetkových práv; příjmy z výsledků vlastní hospodářské činnosti; příjmy z hospodářské činnosti organizací, které kraj založil nebo zřídil; příjmy ze správních činností (správní poplatky, pokuty); přijaté peněžité dary a příspěvky; jiné příjmy. 16.11.201618

19

Teoretické premisy teorie veřejných financí se promítly do konkrétních zásad financování regionální samosprávy a jsou ztělesněny v dokumentu zvaném Evropská charta regionální samosprávy. 16.11.201619

20

Evropská charta místní samosprávy (ECHMS) je zavazujícím dokumentem pro členské státy, který schválila Rada EU. ECHMS stanoví následující principy : 1. Místní společenství mají v rámci hospodářské politiky státu právo na přiměřené vlastní finanční zdroje, se kterými mohou v rámci svých pravomocí volně nakládat. 2. Finanční zdroje místních společenství jsou úměrné odpovědnosti stanovené ústavou a zákonem. 3. Alespoň část finančních prostředků místních společenství pochází z místních daní a poplatků, jejichž sazbu mohou místní společenství v mezích zákona stanovit. 4. Finanční systémy, na nichž se zakládají zdroje, které jsou místním společenstvím k dispozici, musí být natolik různorodé a pružné, aby umožňovaly, že tyto zdroje budou pokud možno stále odpovídat skutečnému vývoji nákladů na plnění úkolů, které místní společenství mají. 16.11.201620

21

5. Ochrana finančně slabších místních společenství volá po zavedení postupů finančního vyrovnávání nebo rovnocenných opatření, jež mají korigovat důsledky nerovného rozdělování potenciálních finančních zdrojů a finančního zatížení, které je třeba z nich hradit. Takové postupy nebo taková opatření nesmějí omezovat volné uvážení, které místní společenství mohou v rámci své vlastní odpovědnosti uplatňovat. 6. S místními společenstvími se vhodným způsobem konzultuje, jak se jim přerozdělované zdroje mají přidělovat. 7. Dotace místním společenstvím se pokud možno předem neváží na financování konkrétních projektů. Poskytování dotací nelikviduje základní svobodu místních společenství uplatňovat v rámci své působnosti volné uvážení. 8. Za účelem získávání úvěru na kapitálové investice mají místní společenství v mezích zákona přístup na národní kapitálový trh. 16.11.201621

22

Rozpočty obcí jsou typické municipální (místní) rozpočty. Obec má vlastní majetek. V rámci role obcí v soustavě veřejných financí a veřejných rozpočtů má obec působnost samostatnou (výkon samosprávy) a přenesenou (plnění úkolů pro stát, tj. výkon státní správy). Příjmem rozpočtu obce jsou jak sdílené daně, tak i svěřené daně (např. daň z nemovitostí), významnými příjmy obce jsou i výnosy z místních poplatků, dotace, dary a jiné příjmy. 16.11.201622

a přenesenou (plnění úkolů pro stát, tj. výkon státní správy). Příjmem rozpočtu obce jsou jak sdílené daně, tak i svěřené daně (např. daň z nemovitostí), významnými příjmy obce jsou i výnosy z místních poplatků, dotace, dary a jiné příjmy")

23

Obce vykonávají činnosti jak v samostatné působnosti (podle ústavy mají právo na samosprávu), tak i v přenesené působnosti (plní úkoly pro stát, především na úseku hospodaření s byty, školství, dopravy, silničního hospodářství, obrany státu, zemědělství, všeobecné vnitřní správy, energetiky, kultury aj.). 16.11.201623

24

Daňové příjmy obcí a) výnos daně z nemovitostí (100 %) ; b) podíl na 20,83 % z celostátního hrubého výnosu DPH; c) podíl na 22,87 % z celostátního hrubého výnosu daně (záloh na daň) z příjmů fyzických osob ze závislé činnosti odváděné plátcem daně (dle 4 kritérií) a dále 1,5 %(podle počtu zaměstnanců s místem výkonu práce v obci); d)podíl na 23,58 % z celostátního hrubého výnosu daně vybírané srážkou; e)podíl na 23,58 % z 60 % celostátního hrubého výnosu daně z příjmů fyzických osob (OSVČ); f)podíl na 23,58 % z celostátního hrubého výnosu daně z příjmů právnických osob; g)100 % daně z příjmů právnických osob v případech, kdy je poplatníkem příslušná obec. 16.11.201624

25

Relativní podíl jednotlivých obcí na stanovených procentních částech celostátního hrubého výnosu daně z přidané hodnoty a daní z příjmů je pak uveden ve vyhlášce Ministerstva financí č. 426/2006 Sb. V příloze k této vyhlášce jsou u jednotlivých obcí uvedeny tyto údaje: název obce (Letonice); kraj (Jihomoravský); okres (Vyškov); kód (593257); počet obyvatel (např. 1 413); koeficient velikostní kategorie obce (0,5881); procentní podíl obce na výnosu daní z příjmů (0,008171); počet zaměstnanců (56); procentní podíl obce na výnosu DPH (0,001339). 16.11.201625

; kraj (Jihomoravský); okres (Vyškov); kód (593257); počet obyvatel (např ); koeficient velikostní kategorie obce (0,5881); procentní podíl obce na výnosu daní z příjmů (0,008171); počet zaměstnanců (56); procentní podíl obce na výnosu DPH (0,001339)")

26

16.11.201626 http://www.rozpocetobce.cz/jak-cist-rozpocet-obce

27

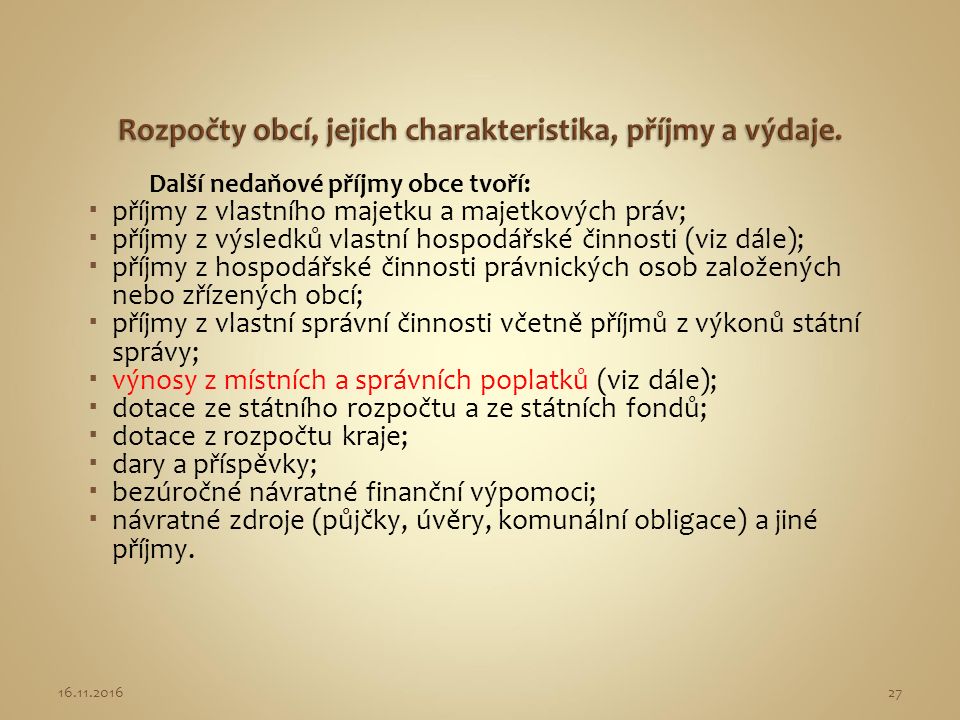

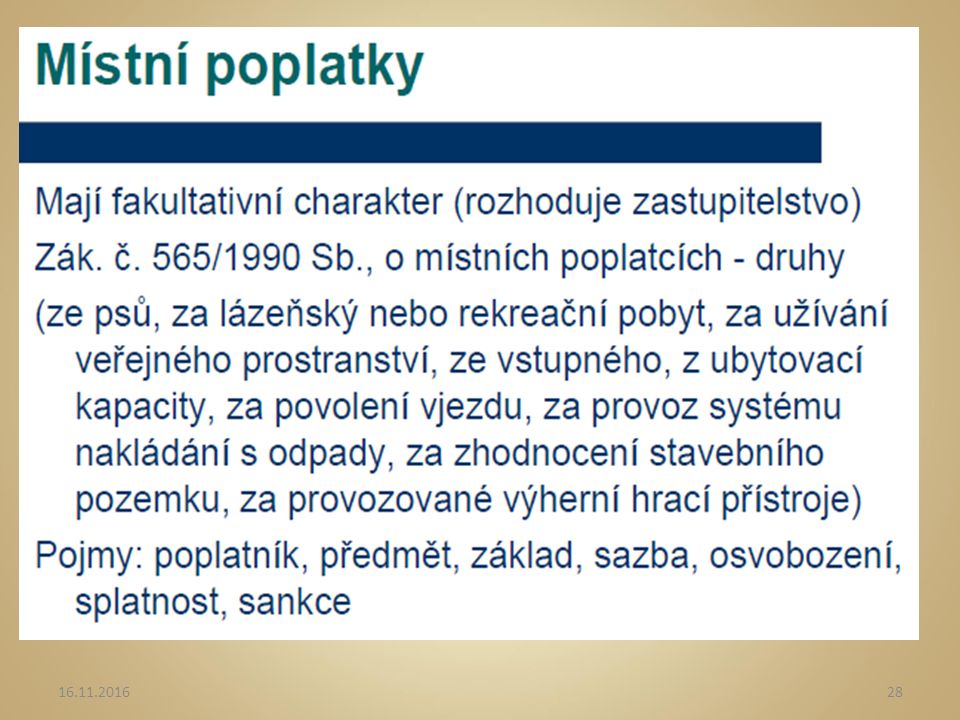

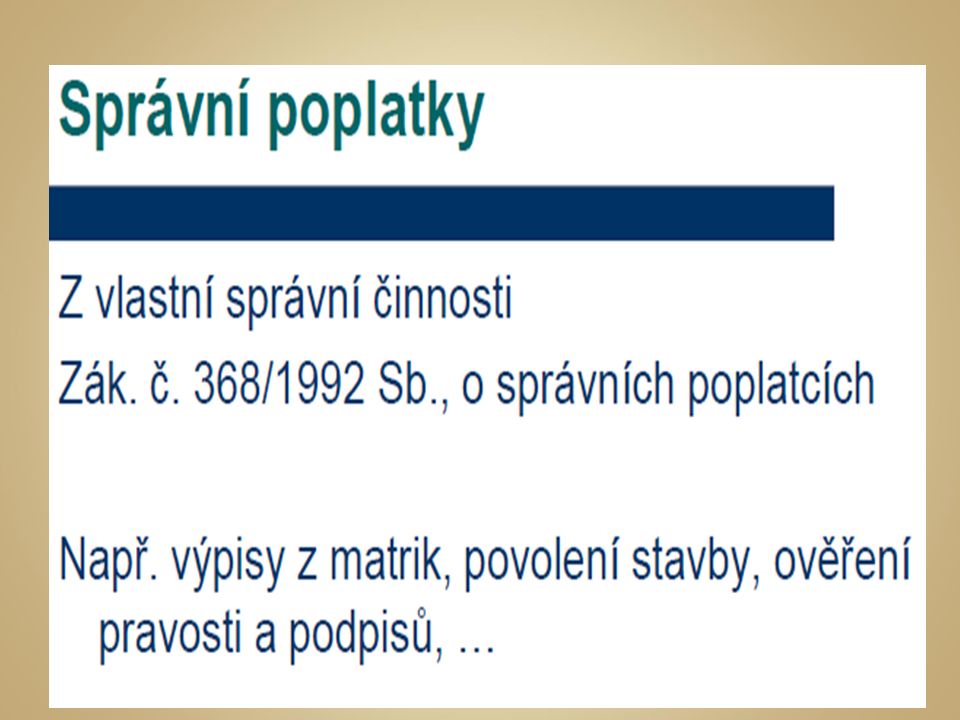

Další nedaňové příjmy obce tvoří: příjmy z vlastního majetku a majetkových práv; příjmy z výsledků vlastní hospodářské činnosti (viz dále); příjmy z hospodářské činnosti právnických osob založených nebo zřízených obcí; příjmy z vlastní správní činnosti včetně příjmů z výkonů státní správy; výnosy z místních a správních poplatků (viz dále); dotace ze státního rozpočtu a ze státních fondů; dotace z rozpočtu kraje; dary a příspěvky; bezúročné návratné finanční výpomoci; návratné zdroje (půjčky, úvěry, komunální obligace) a jiné příjmy. 16.11.201627

28

16.11.201628

29

16.11.201629

30

Výdaje z rozpočtu obce zahrnují následující položky: a)závazky vyplývající pro obec z plnění povinností uložených zákonem; b)výdaje na vlastní činnost v samostatné působnosti; c)výdaje spojené s výkonem státní správy; d)závazky z uzavřených smluvních vztahů; e)závazky ze spolupráce s obcemi a dalšími subjekty; f)úhrada úroků z půjček a úvěrů; g)výdaje na emise vlastních dluhopisů; h)výdaje na podporu subjektů provádějících veřejně prospěšné činnosti; i)výdaje na podporu soukromého podnikání prospěšného pro obec; j)dary a příspěvky na sociální a humanitární účely; k)jiné výdaje (např. splátky půjček, úvěrů a návratných výpomocí, splátky jistin dluhopisů). 16.11.201630

")

31

Etapy: 1. vypracování návrhu rozpočtu; 2. schválení rozpočtu; 3. rozpis rozpočtu; 4. realizace rozpočtu; 5. kontrola rozpočtového hospodaření Právní úprava: rozpočtová pravidla místních rozpočtů; zákon o obcích; zákon o krajích Rozpočtový výhled = pomocný nástroj rozpočtového hospodaření na 2 roky až 5 let Rozpočet ÚSC = roční finanční plán, jímž se řídí financování činnosti obce, kraje, dobrovolného svazku obcí a Regionální rady soudržnosti a při jehož zpracování se vychází z rozpočtového výhledu, pokud je tento sestaven.

32

Návrh rozpočtu – nutno zveřejnit alespoň po dobu 15 dnů před projednáním; možnost uplatnit námitky písemně nebo ústně při jednání zastupitelstva; zákon požaduje VYROVNANÝ rozpočet Projednání rozpočtu : zastupitelstva obcí a krajů a příslušné orgány dobrovolného svazku obcí a Regionální rady soudržnosti Rozpočtové provizorium – pravidla hospodaření Rozpis (realizace) rozpočtu – členění rozpočtu podle rozpočtové skladby; subjekty hospodařící s prostředky rozpočtů ÚSC: organizační složky ÚSC a příspěvkové organizace; změny v rozpočtu – rozpočtové opatření

rozpočtu – členění rozpočtu podle rozpočtové skladby; subjekty hospodařící s prostředky rozpočtů ÚSC: organizační složky ÚSC a příspěvkové organizace; změny v rozpočtu – rozpočtové opatření")

33

Kontrola hospodaření - právo i povinnost každého ÚSC; průběžná a následná kontrola; kontrolní výbor a finanční výbor zastupitelstva obce či kraje; podle zákona o finanční kontrole ve veřejné správě; Závěrečný účet – hodnocení plnění rozpočtu ÚSC a vyúčtování finančních vztahů ke SR, rozpočtům krajů, obcí, státních fondů, Národního fondu aj. rozpočtům a k hospodaření jiných osob; nutno zveřejnit po dobu 15 dnů před projednáním v zastupitelstvu – možnost vyjádřit se písemně nebo ústně; schvaluje zastupitelstvo Povinnost nechat si přezkoumat své hospodaření za uplynulý rok podle zákona č. 420/2004 Sb., o přezkoumávání hospodaření ÚSC a dobrovolných svazků obcí, ve znění p.p.

34

16.11.201634

35

Územní samosprávné celky (kraje a obce) si mohou k zajištění veřejných statků založit nebo zřídit následující subjekty: 16.11.201635

si mohou k zajištění veřejných statků založit nebo zřídit následující subjekty:")

36

16.11.201636 ObecKraj Organizační složka Příspěvková organizace Obchodní společnost Obecně prospěšná společnost Nadace Nadační fond Družstvo Svazek obcí Zájmové sdružení právnických osob (obec s jinými subjekty) Zájmové sdružení právnických osob (kraj s jinými subjekty) Mezinárodní sdružení místních orgánů Mezinárodní sdružení se zahraničními partnery

Zájmové sdružení právnických osob (kraj s jinými subjekty) Mezinárodní sdružení místních orgánů Mezinárodní sdružení se zahraničními partnery")

37

16.11.201637

38

1. Organizační složky státu (OSS) a příspěvkové organizace státu § 3 - §5a zákona č. 219/2000 Sb., o majetku České republiky a jejím vystupování v právních vztazích http://portal.gov.cz/app/zakony/zakon.jsp?page=0&nr=219~2F2000&rpp=15#sezn am § 45 až § 72 zákona č. 218/2000 Sb., o rozpočtových pravidlech http://portal.gov.cz/app/zakony/zakon.jsp?page=0&nr=218~2F2000&rpp=15#sezn am 2. Organizační složky a příspěvkové organizace krajů a obcí § 23 - § 37a zákona č. 250/2000 Sb., o rozpočtových pravidlech územních rozpočtů – ustanovení § 24 a n. http://portal.gov.cz/app/zakony/zakon.jsp?page=0&nr=250~2F2000&rpp=15#sezn am zákon č. 129/2000 Sb., o krajích – ustanovení § 14 odst. 3 http://portal.gov.cz/app/zakony/zakon.jsp?page=0&nr=129~2F2000&rpp=15 #seznam http://portal.gov.cz/app/zakony/zakon.jsp?page=0&nr=129~2F2000&rpp=15 #seznam zákon č. 128/2000 Sb., o obcích – ustanovení § 35a odst. 1 http://portal.gov.cz/app/zakony/zakon.jsp?page=0&nr=128~2F2000&rpp=15#sezn am

39

Po schválení státního rozpočtu – MF rozpis ukazatelů Etapa vlastního rozpočtového hospodaření (RH) RH spojeno s působením OSS a přísp. org. Rozpočtové prostředky - účelové, ke krytí potřeb a chodu orgánu či organizace, čerpání jen do výše stanovené ve SR či rozpočtu zřizovatele (tzv. rozpočtový limit).

..")

40

OSS se otevírají limity na čerpání prostředků – např. běžné výdaje, platy zaměstnanců, výdaje na financování konkrétního programu. Přísp. org. se otevírají limity na čerpání příspěvků zřizovatele na provoz organizace, dotací a návratných fin. výpomocí poskytnutých na konkrétní akce.

41

hospodaření OSS = rozpočtové hospodaření, její příjmy a výdaje (součást SR) – brutto princip rozpočtového financování, plnění úkolů nejhospodárnějším způsobem, rozpočet OSS – zahrnuje příjmy a výdaje související s činnostmi dle zřizovací listiny, příp. zákonem, vedoucí OSS je oprávněn určit vnitřní org. jednotky OSS – je poskytnuta z rozpočtu záloha na financování jejich činností, OSS mohou tvořit peněžní fondy (nejedná se o státní fondy) – rezervní fond, FKSP, OSS – př. Ministerstva a jiné správní úřady státu, Ústavní soud, st. Zastupitelství, NKÚ, Kancelář PR, ÚV ČR, AV ČR aj.

– rezervní fond, FKSP, OSS – př. Ministerstva a jiné správní úřady státu, Ústavní soud, st. Zastupitelství, NKÚ, Kancelář PR, ÚV ČR, AV ČR aj..")

42

OS ÚSC vzniká rozhodnutím zastupitelstva ÚSC, hospodaří jménem svého zřizovatele, není účetní jednotkou, rozpočet je součástí rozpočtu zřizovatele, možnosti tvorby peněžních fondů nejsou v zákoně č. 250/2000 Sb., o rozpočtových pravidlech územních rozpočtů zmíněny. ÚSC ve svém rozpočtu má příjmy a výdaje svých OS.

43

fungování na netto principu rozpočtového financování, tj. organizace je napojena jen na jednu stranu rozpočtu (příjem či výdej) svého zřizovatele, tj. dostává příspěvek nebo odvádí stanovený odvod, finanční vztah „zřizovatel – přísp. org.“ je určen závaznými ukazateli stanovenými zřizovatelem (příspěvek na činnost org., individuální dotace ze SR na vybrané investiční akce), zřizují se k plnění úkolů ve vztahu k třetím osobám, příspěvek je poskytován zřizovatelem na provoz, pokud výnosy pocházející ze zdrojů mimo rozpočtovou sféru nepokrývají její náklady, přísp. org. nemají vlastní majetek,

svého zřizovatele, tj. dostává příspěvek nebo odvádí stanovený odvod, finanční vztah „zřizovatel – přísp. org. je určen závaznými ukazateli stanovenými zřizovatelem (příspěvek na činnost org., individuální dotace ze SR na vybrané investiční akce), zřizují se k plnění úkolů ve vztahu k třetím osobám, příspěvek je poskytován zřizovatelem na provoz, pokud výnosy pocházející ze zdrojů mimo rozpočtovou sféru nepokrývají její náklady, přísp. org. nemají vlastní majetek,.")

44

hlavní činnost – činnost vymezená zřizovatelem, vyrovnaný rozpočet, zákaz zavazovat se k úhradám, které nejsou kryty jejím rozpočtem, jiná činnost – v rozsahu využití volných kapacit majetku určeného pro hl. činnost, lze tvořit zisk, Finanční vztahy příspěvek na provoz ze SR nebo odvod z provozu do SR, dotace na financování programů a akcí, návratná finanční výpomoc, odvod z odpisů.

45

hospodářský výsledek = HV z HČ + zisk z JČ po zdanění tvorba peněžních fondů – rezervní fond, fond reprodukce majetku, fond odměn, FKSP (zůstatky se převádějí do násl. roku) ÚSC mohou zřizovat přísp. org. pro neziskové činnosti a nutnost samostatné právní subjektivity (zápis do OR). Zřizovatel poskytuje příspěvek na provoz, resp. odvod do svého rozpočtu (výnosy převládají nad náklady). Tvoří fondy – rezervní fond, investiční fond, fond odměn, FKSP.

ÚSC mohou zřizovat přísp. org. pro neziskové činnosti a nutnost samostatné právní subjektivity (zápis do OR). Zřizovatel poskytuje příspěvek na provoz, resp. odvod do svého rozpočtu (výnosy převládají nad náklady). Tvoří fondy – rezervní fond, investiční fond, fond odměn, FKSP..")

46

A. Rozpočtové opatření = přesun rozpočtových prostředků mezi jednotlivými druhy příjmů a výdajů rozpočtu. přesun prostředků SR mezi jednotlivými úkoly rozpočtu, aniž by se změnil celkový objem příjmů a výdajů, souvztažné zvýšení příjmů a výdajů – mění se závazné ukazatele, zvýší se objem rozpočtu, Povolené překročení rozpočtu výdajů, kterým nedochází ke změně závazného ukazatele, Vázání prostředků SR v rámci rozpočtu, kterým nedochází ke změně závazného ukazatele, objem rozpočtu se snižuje.

47

B. Rezervy a státní záruky Vládní rozpočtová rezerva k zajištění rozpočtového hospodaření na krytí nezbytných a nepředvídaných výdajů, které vzniknou v průběhu rozpočtového roku, disponuje jí vláda, resp. na základě pověření ministr financí. Fond státních záruk nejedná se o státní fond ani právnickou osobu, ČR je oprávněna poskytovat státní záruky, stanoví-li tak zákon, v návrhu zákona o SR – soupis všech plateb představujících realizaci státních záruk.

Podobné prezentace