Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

Účtování nákladů a výnosů, časové rozlišení - účtová třída 5 účtová třída 6 účtová skupina 38

2

NÁKLADY

3

Definice nákladů Spotřeba výrobních činitelů vyjádřená v peněžních jednotkách

4

Dělení nákladů A.Dle objemu výroby B.Dle kalkulačního vzorce C.Dle účetní osnovy (druhově) D.Dle účelu (účelově) E.Dle Zákona o dani z příjmů

D.Dle účelu (účelově) E.Dle Zákona o dani z příjmů")

5

A) dle objemu výroby Variabilní – s objemem výroby se mění Např. spotřeba materiálu, plat dělníka Fixní – s objemem výroby se nemění Např. odpis stroje, plat vedoucího pracovníka

6

B) dle kalkulačního vzorce Přímé – jednicové Lze je stanovit na 1 ks např. přímý materiál, přímé mzdy Nepřímé – režijní Nelze je přímo stanovit na 1 ks – „rozpouštíme je“ Např. výrobní, správní, zásobovací režie

7

C) dle účetní osnovy Druhové členění = jaký druh nákladu vznikl Kopíruje jednotlivé nákladové účty z účtové osnovy Např. spotřeba materiálu, prodané zboží, ostatní služby, nákladové úroky 501 Spotřeba materiálu 502 Spotřeba energie 503 Spotřeba ostatních neskladovatelných dodávek 504 Prodané zboží 510 Služby 511 Opravy a udržování 512 Cestovné 513 Náklady na reprezentaci 518 Ostatní služby

8

D) dle účelu Za jakým účelem náklad vznikl Provozní Finanční Je propojen s druhovým členěním (s úč. osnovou ) Provozní (sk. 50 – 55 + 58) Finanční (sk. 56 – 57)

Provozní (sk. 50 – ) Finanční (sk. 56 – 57).")

9

E) dle Zákona o dani z příjmů Náklady daňově uznatelné (§24) Náklady daňově neuznatelné (§25)

dle Zákona o dani z příjmů Náklady daňově uznatelné (§24) Náklady daňově neuznatelné (§25)")

10

VÝNOSY

11

Definice výnosů Výkony podniku vyjádřené v peněžních jednotkách, nejčastěji ve formě tržeb

12

Dělení výnosů A.Druhově, dle účetní osnovy B.Účelově C.Dle Zákona o dani z příjmů

13

A) dle účetní osnovy Druhové členění = jaký druh výnosu vznikl Kopíruje jednotlivé výnosové účty z účtové osnovy Např. tržba za prodej výrobků, výnosové úroky

14

B) dle účelu Při jakém účelu výnos vznikl Provozní Finanční Je propojen s druhovým členěním (s úč.osnovou ) Provozní (sk. 60, 64) Finanční (sk. 66)

Finanční (sk. 66).")

15

C) dle Zákona o dani z příjmů Jsou od daně osvobozeny Jsou předmětem daně Nejsou předmětem daně

dle Zákona o dani z příjmů Jsou od daně osvobozeny Jsou předmětem daně Nejsou předmětem daně")

16

Pravidla účtování N a V Náklady se účtují do tř.5 (+ na MD, - na D) Výnosy se účtují do tř.6 (+ na D, - na MD) PS nemají Účtují se do období s nímž věcně a časově souvisí Opravy N a V z minulého období se účtují – U nevýznamných částek na účet, kam by se účtoval v běžném roce – U významných částek na účet 426 – jiný HV z minulých let U účtu, kde je nutné rozlišit daňovou uznatelnost se používají analytické účty – Např. 512100 – uznatelný, 512200 - neuznatelný

17

NÁKLADY

18

PROVOZNÍ NÁKLADY

19

Účtová skupina 50 Spotřebované nákupy

20

Účet 501 - Spotřeba materiálu spotřeba materiálu, mazadel, čistících potřeb, obalů u způsobu A (FIFO, průměrná cena, pevná cena) Nákup DHM, tiskopisů, časopisů, knih, pohonných hmot,ochranných pomůcek, pracovního oblečení přirozený úbytek zásob v rámci norem U způsobu B – pořízení materiálu, počáteční a konečné stavy daňový

Nákup DHM, tiskopisů, časopisů, knih, pohonných hmot,ochranných pomůcek, pracovního oblečení přirozený úbytek zásob v rámci norem U způsobu B – pořízení materiálu, počáteční a konečné stavy daňový")

22

Účet 502 - Spotřeba energie Spotřebované elektrické energie, páry, plyn, voda – pro energetické účely daňový

24

Účet 503 - Spotřeba ostatních neskladovatelných dodávek Spotřeba tepla, páry a vody pro technologické účely daňový

26

Účet 504 – Prodané zboží Zp. A – výdej zboží z důvodu prodeje (FIFO, průměrná cena, pevná cena) Zp B – pořízení zboží, počáteční a konečné stavy Přirozený úbytek zásob zboží daňový

Zp B – pořízení zboží, počáteční a konečné stavy Přirozený úbytek zásob zboží daňový.")

28

Účtová skupina 51 Služby

29

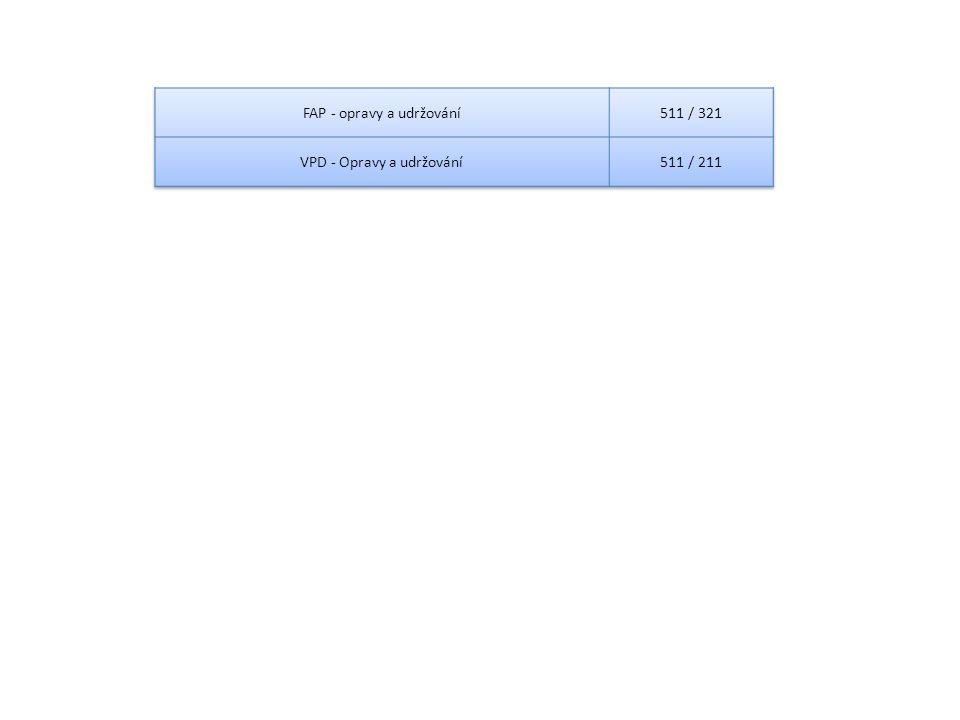

Účet 511– Opravy a udržování náklady na opravu a udržování dlouhodobého majetku-neúčtuje se zde technické zhodnocení majetku daňový

31

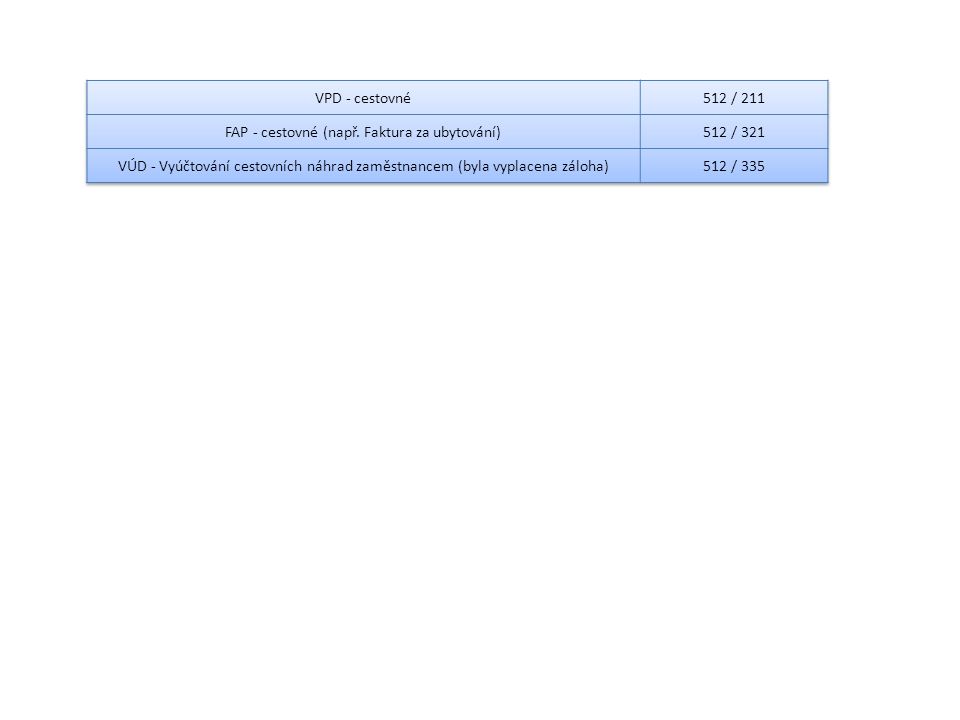

Účet 512 - Cestovné Jedná se o náklady související s vyslání zaměstnance na služební cestu – Ubytování – Jízdné – Stravné – Náhrada za užití vlastního automobilu (není v majetku firmy) – Náhrada za spotřebované pohonné hmoty Zákoník práce stanoví výši náhrad, které jsou z pohledu Zákona o dani z příjmů daňově uznatelné Pokud účetní jednotka určí, že bude vyplácet náhrady vyšší než stanoví Zákon o cestovních náhradách, je povinna vytvořit analytickou evidenci účtu 512 pro sledování základu daně. Účetní jednotka je povinna stanovit výši cestovních náhrad ve vnitropodnikových směrnicích Náklady na cestové vyplacené nad limity stanovené zákonem jsou daňově neuznatelné

33

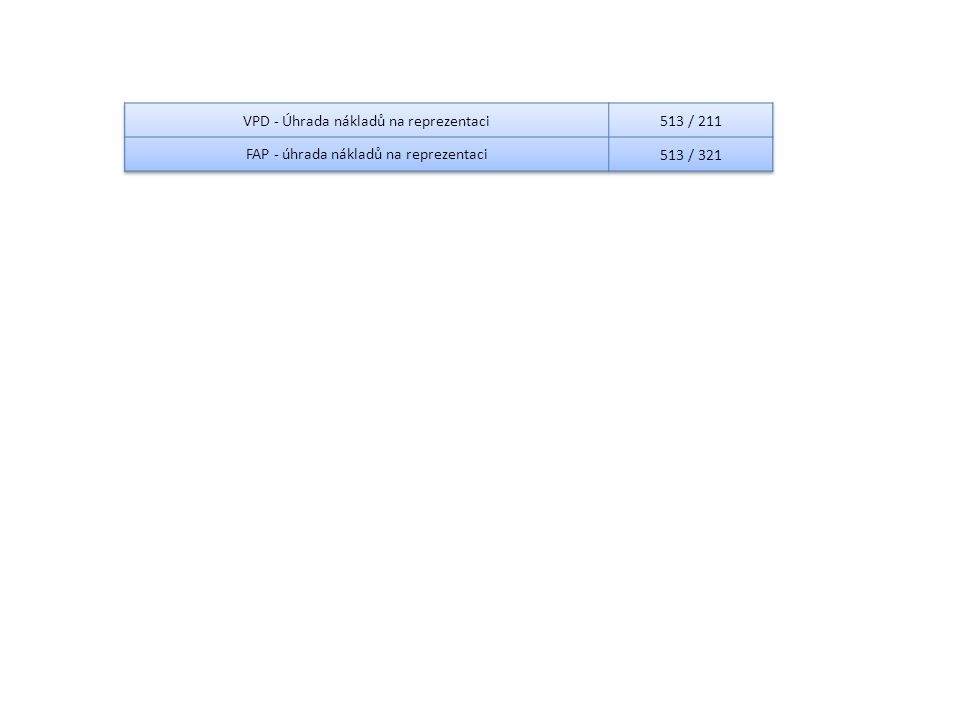

Účet 513 - Reprezentace Zachycuje nákladů externích a interních, které jsou spojeny s reprezentací firmy – pohoštění obchodních partnerů – občerstvení zaměstnanců (nepatří sem zajištění nápojů pro pracoviště, kde tuto povinnost stanoví zaměstnavateli zvláštní předpis – např. pracoviště s extrémně vysokou teplotou) – nákup reklamních předmětů, který není v souladu s podmínkami stanovenými zákonem (např. je vyšší hodnota, podléhá spotřební dani, nemá jméno poskytovatele) nedaňový

– nákup reklamních předmětů, který není v souladu s podmínkami stanovenými zákonem (např. je vyšší hodnota, podléhá spotřební dani, nemá jméno poskytovatele) nedaňový.")

35

Účet 518 - Ostatní služby Patří sem například: poštovné, vyúčtované telefonní hovory, přepravné při prodeji výrobků, reklama a inzertní služby, nájemné, školení zaměstnanců, poradenské služby, nákup drobného nehmotného majetku, spotřeba známek, telefonních karet atd. daňový

37

Účtová skupina 52 Mzdové náklady

38

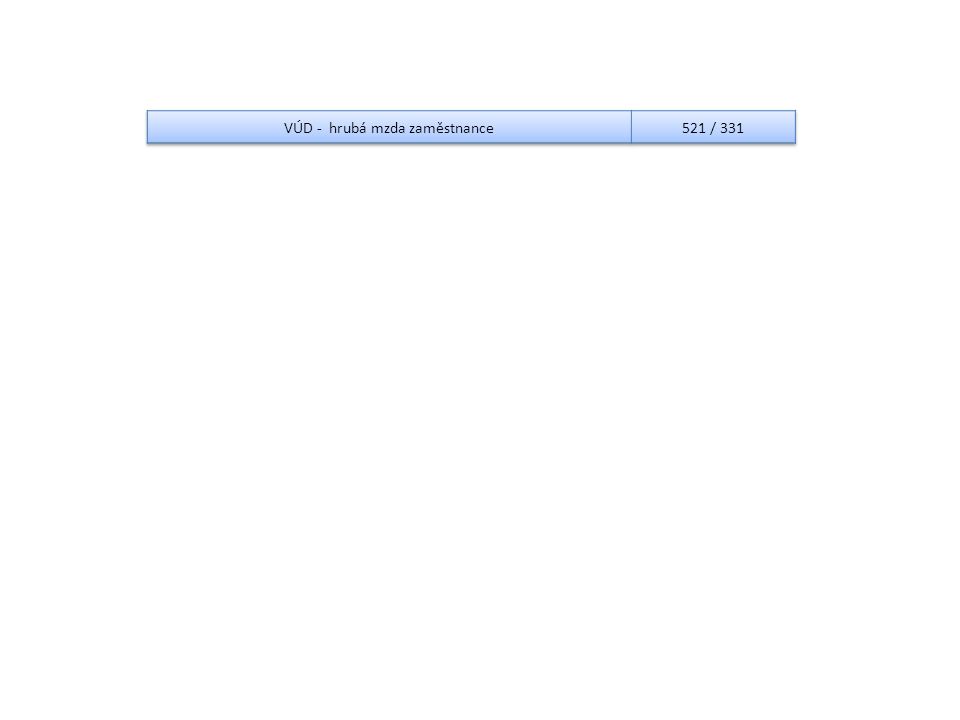

Účet 521 – Mzdové náklady účtování hrubé mzdy ze závislé činnosti u zaměstnanců + nárok náhrady nemocenské Často bývá zvykem analyticky evidovat základní mzdu, odměny, prémie, příplatky, náhrady, atd. – 521100 – základní mzda – 521200 – prémie – 521300 – odměny – 521400 – přípatek za práci přesčas daňový

40

Účet 522 – Příjmy společníků a členů družstva ze závislé činnosti Je to obdoba účtu 521, jen se zde účtují hrubé mzdy společníků a členů, ne ostatních zaměstnanců + náhrady nemocenské daňový

42

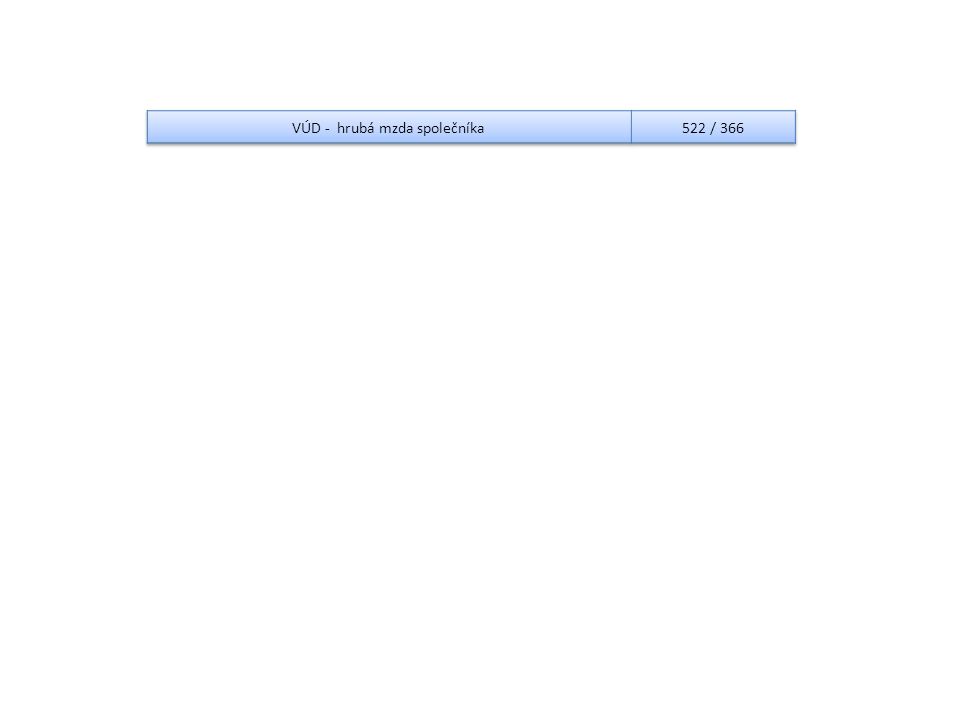

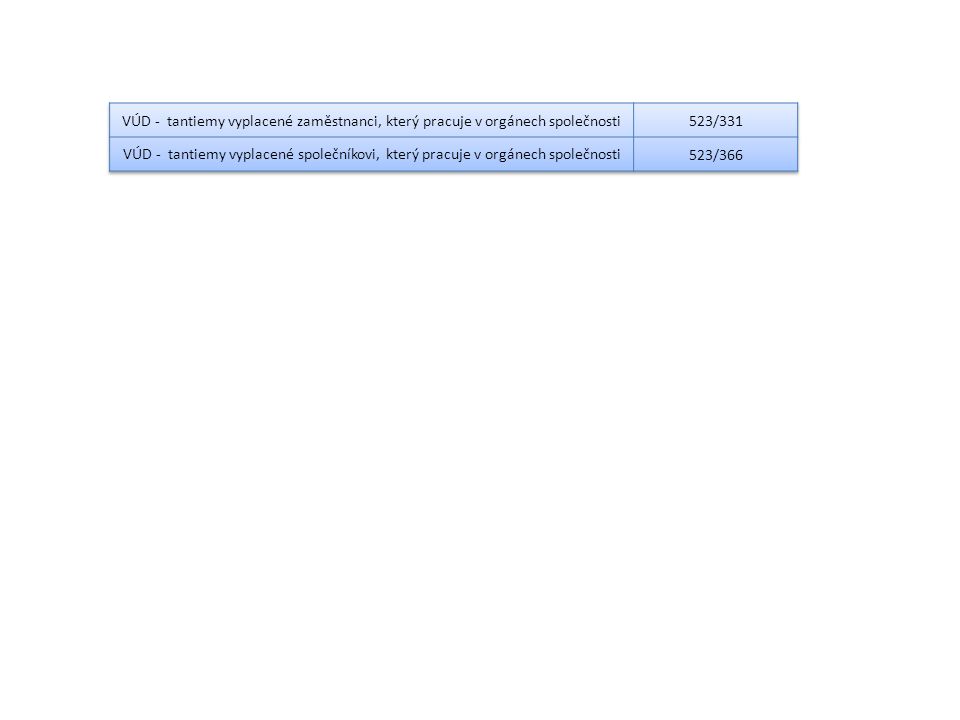

Účet 523 - Odměny členům orgánů společnosti a družstva Jedná se o odměny za práci v orgánech společnosti (např. dozorčí rada, představenstvo). Někdy se setkáme s pojmem tantiémy (nebo lidovým názvem „prdelné“) Výše odměn bývá stanovena v souladu se Stanovami společnosti na základě rozhodnutí valné hromady daňový

. Někdy se setkáme s pojmem tantiémy (nebo lidovým názvem „prdelné ) Výše odměn bývá stanovena v souladu se Stanovami společnosti na základě rozhodnutí valné hromady daňový.")

44

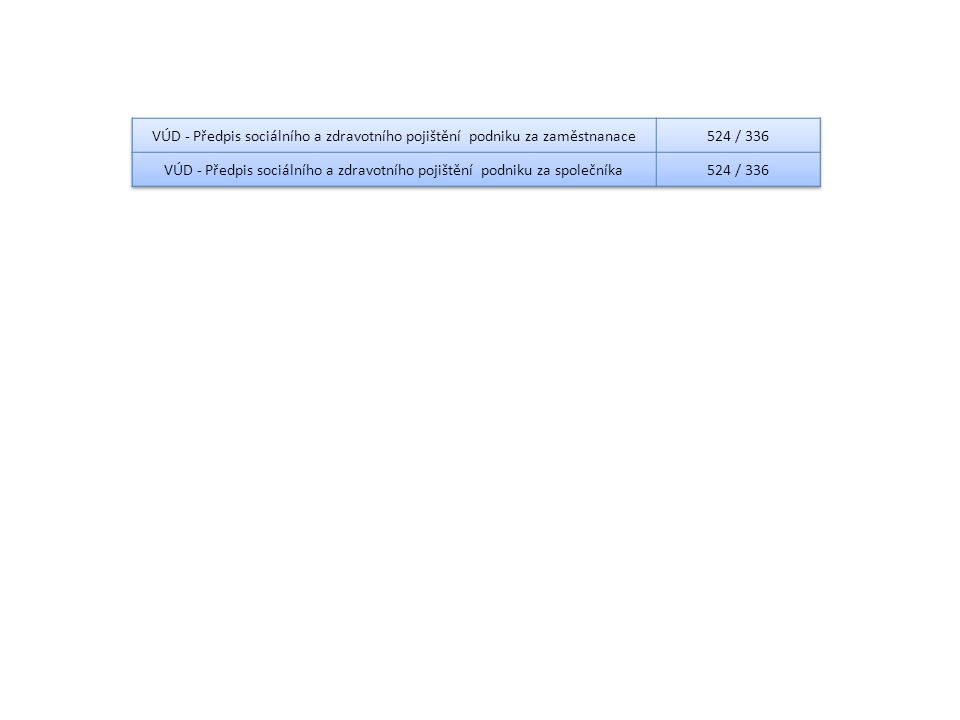

Účet 524 – Zákonné sociální pojištění Slouží k evidenci sociálního a zdravotního pojištění, které je povinen podnik odvést příslušné OSSZ a příslušné zdravotní pojišťovně Výše odvodu se počítá z hrubé mzdy zaměstnance daňový (pokud je uhrazen nejpozději do 31.1. následujícího roku)

.")

46

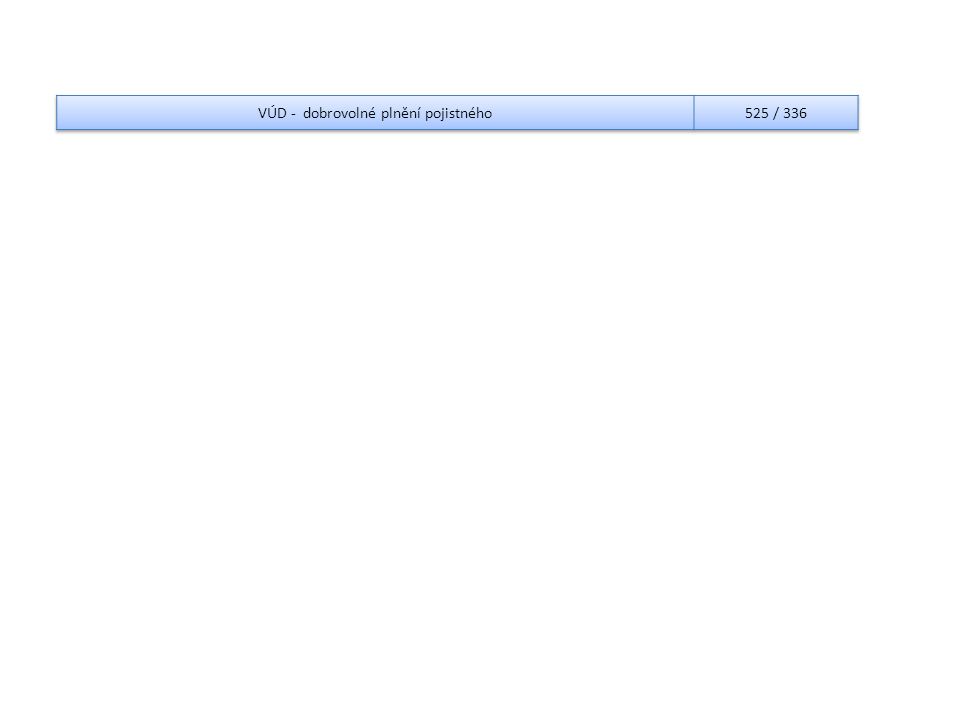

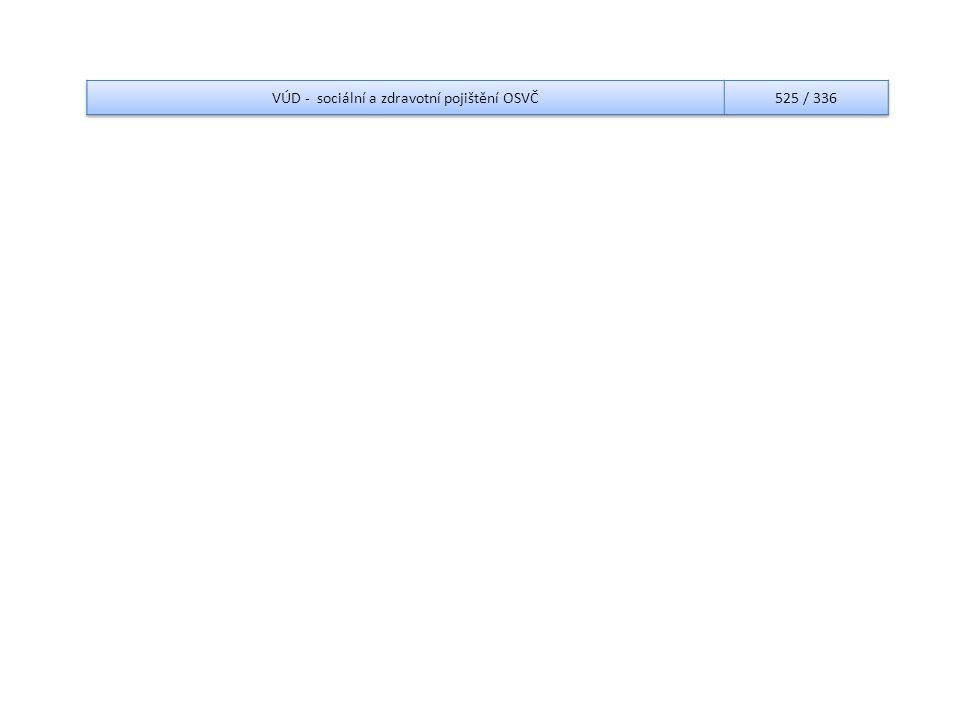

Účet 525 – ostatní sociální pojištění Připojištění na penzijním nebo životním pojištění, které je za zaměstnance hrazeno podnikem Výše připojištění nad limit stanovený zákonem o dani z příjmů je daňově neuznatelná

48

Účet 526 – Sociální náklady individuálního podnikatele Účet je využíván pro účtování nákladů v souvislosti se zákonným sociálním a zdravotním pojištění a s připojištěním OSVČ nedaňový

50

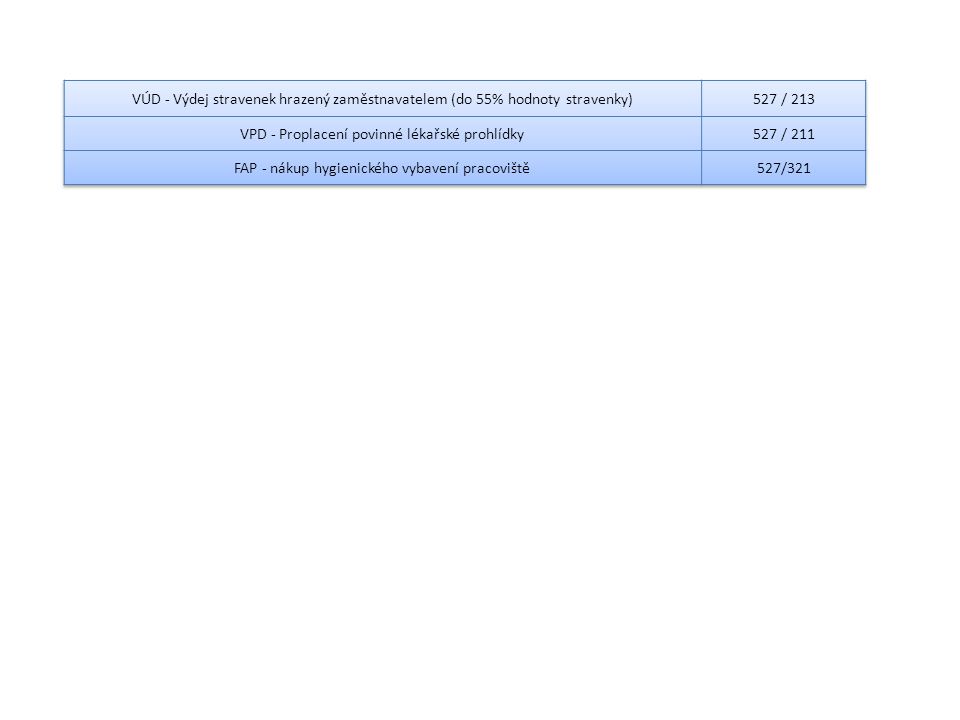

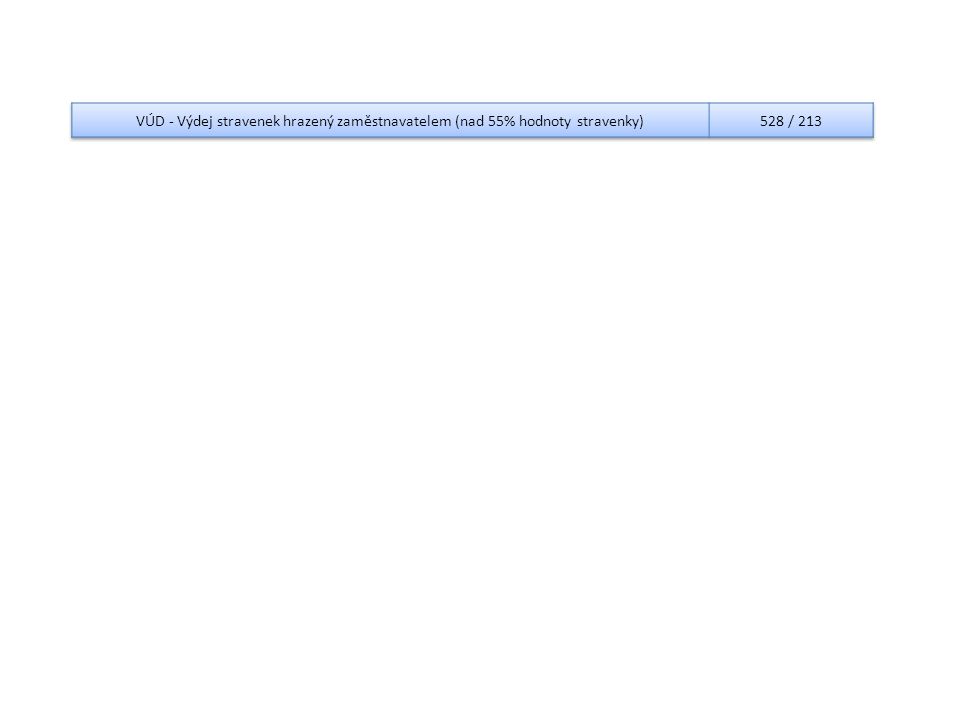

Účet 527 – Zákonné sociální náklady náklady čerpané za účelem vytvoření sociálních a pracovních podmínek a péče o zdraví zaměstnanců příspěvek podniku na závodní stravování (max. 55%) náklady na bezpečnost a ochranu zdraví náklady na hygienické vybavení pracoviště náklady závodní preventivní péče daňový

náklady na bezpečnost a ochranu zdraví náklady na hygienické vybavení pracoviště náklady závodní preventivní péče daňový.")

52

Účet 528 – Ostatní sociální náklady Jedná se o náklady vyplácené nad limit stanovený zákonem nedaňový

54

Účtová skupina 53 Daně a poplatky

55

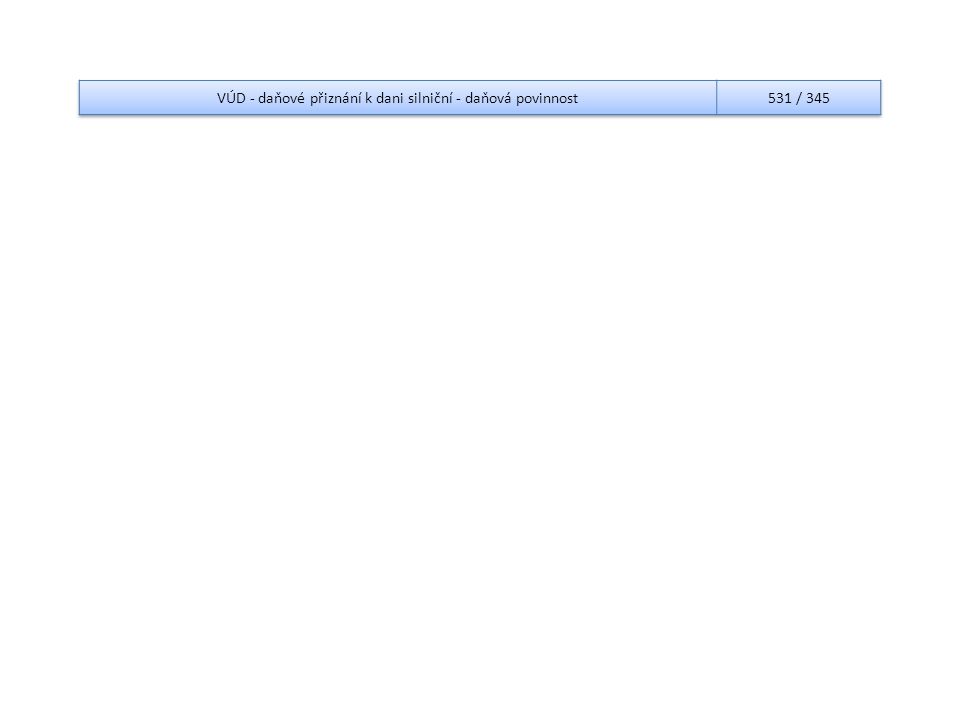

Účet 531 – Daň silniční Na základě přiznání k dani silniční vyčíslená daňová povinnost Daňový (bez ohledu na zaplacení)

")

57

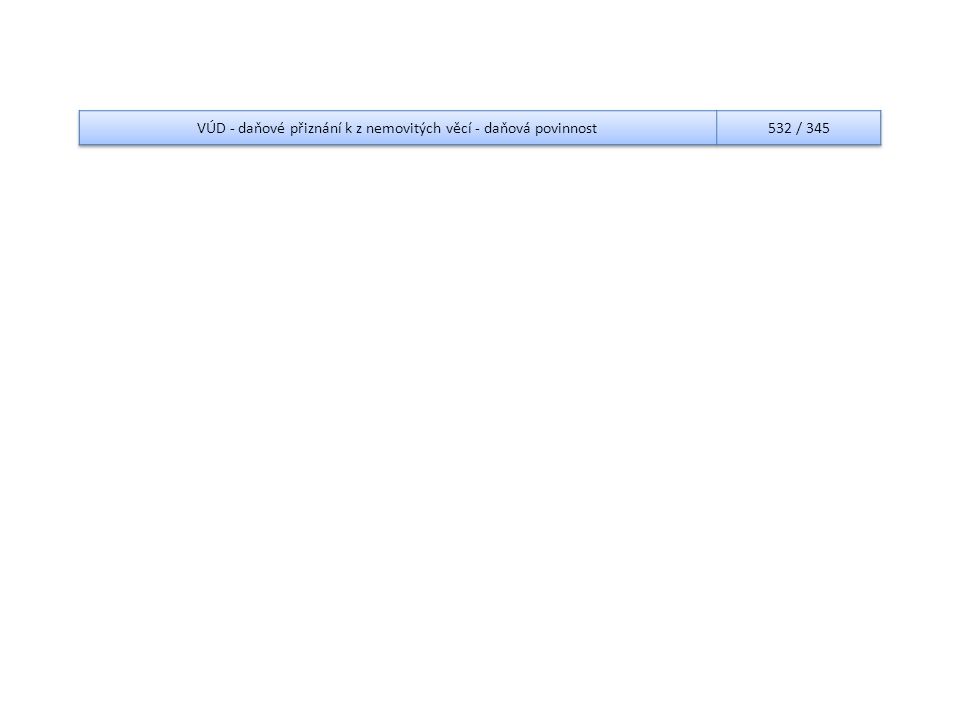

Účet 532 – Daň z nemovitých věcí daň z nemovitých věcí vyčíslená na základě daňového přiznání, popřípadě výměru FÚ Pokud je zaplacená je daňově uznatelná

59

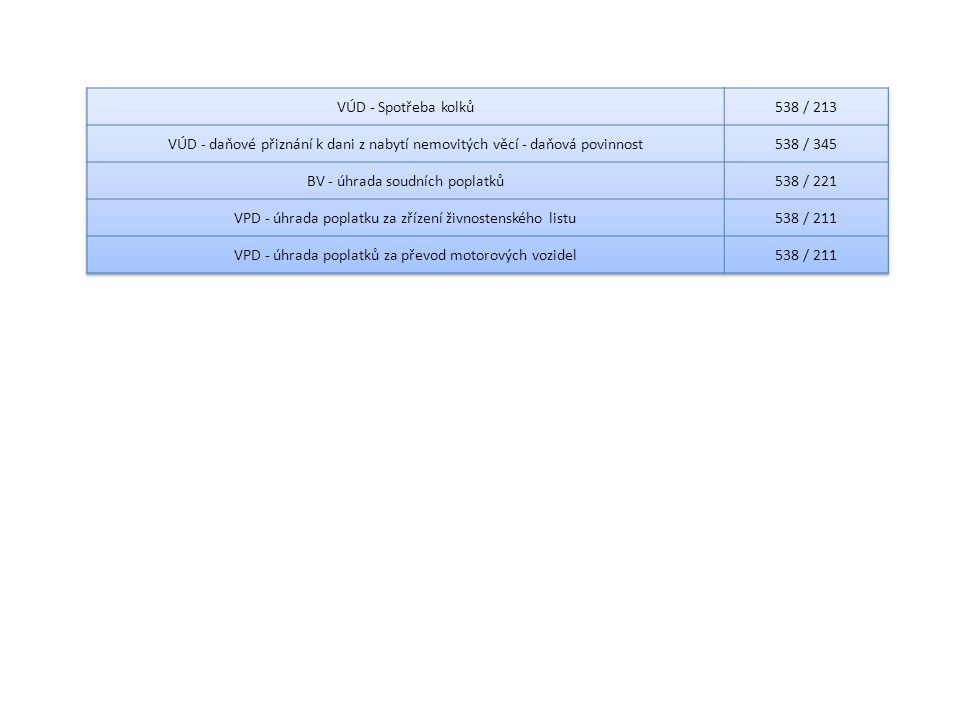

Účet 538 – Ostatní daně a poplatky Účet vymezený pro ostatní daně s výjimkou daně z přidané hodnoty a daně z příjmů Úhrada správních poplatků, spotřeba kolků Spotřeba kolků – daňový Z nabytí nemovitých věcí – daňový, pokud je daň zaplacena

61

Účtová skupina 54 Jiné provozní náklady

62

Účet 541 – ZC prodaného dl. H a N M doúčtování zůstatkové ceny majetku při vyřazení z důvodu jeho prodeje nedaňový– základ daně se upravuje o hodnotu daňových odpisů pokud daňové a účetní odpisy jsou totožné, pak je účet daňový – základ daně se neupravuje

64

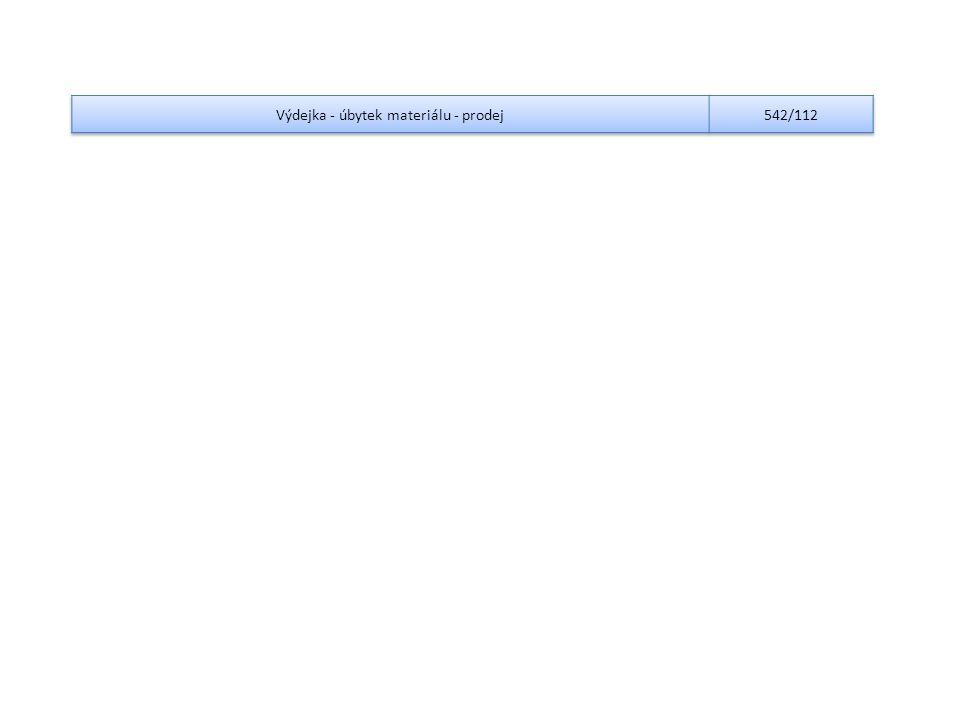

Účet 542 – Prodaný materiál úbytek materiálu ze skladu v důsledku jeho prodeje hodnota výdeje je ve skladových cenách (metoda FIFO, metoda váženého aritmetického průměru, metoda pevných skladových cen) daňový

daňový")

66

Účet 543 – Dary úbytek majetku podniku z důsledku jeho darování, u plátců DPH je zde i vyčíslení daňové povinnosti u položek podléhajících této dani, v důsledku odpočtu DPH při pořízení Nedaňový – může být nezdanitelnou položkou (snižuje základ daně z příjmů) Charitativní účel Minimální hodnota daru Maximální hodnota daru

Charitativní účel Minimální hodnota daru Maximální hodnota daru")

68

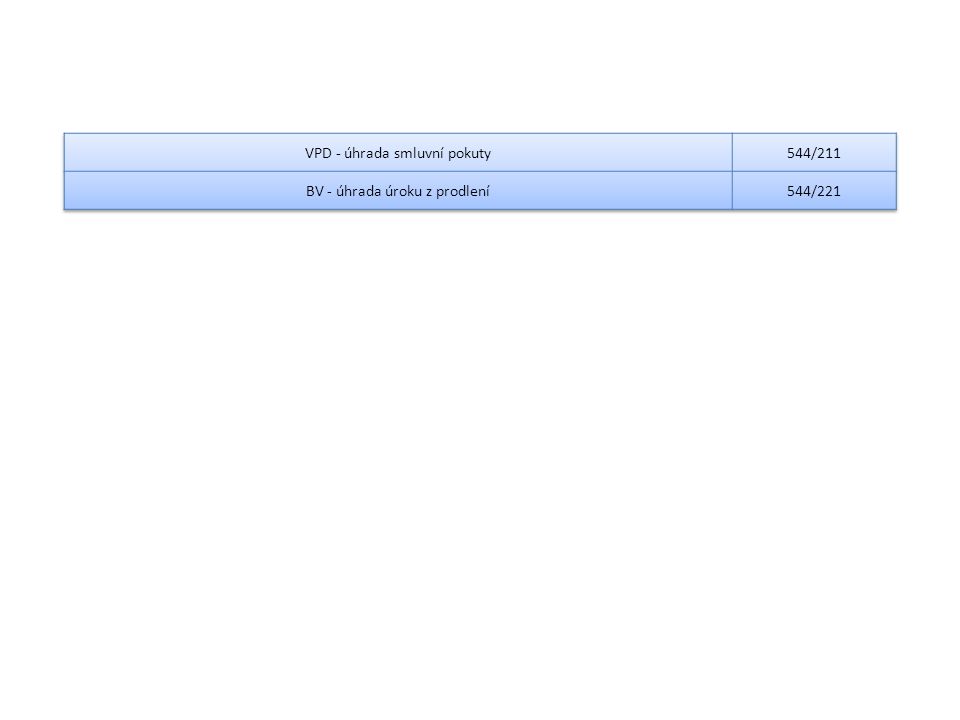

Účet 544 – Smluvní pokuty a úroky z prodlení Zachycují se zde pokuty, úroky z prodlení a jiné sankce ze smluvních vztahů (od obchodních partnerů) Daňový, pokud je zaplaceno

Daňový, pokud je zaplaceno")

70

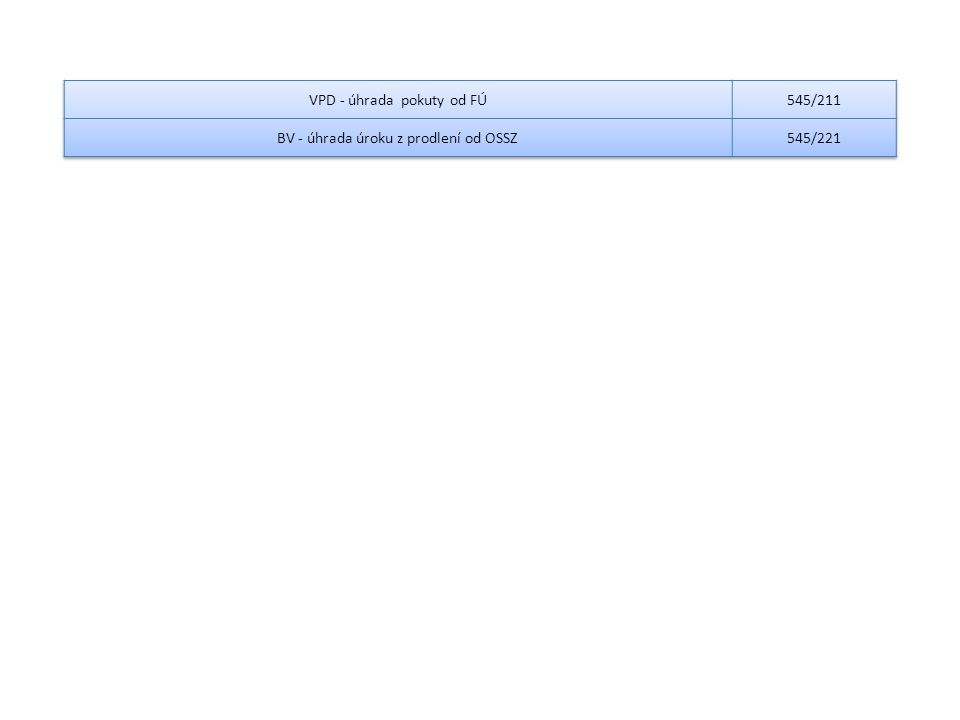

Účet 545 – Ostatní pokuty a penále pokuty a penále zejména ke státním institucím (finančnímu úřadu, živnostenskému úřadu, OSSZ, zdravotním pojišťovně, Městskému úřadu – odbor životního prostředí atd.) nedaňový

nedaňový")

72

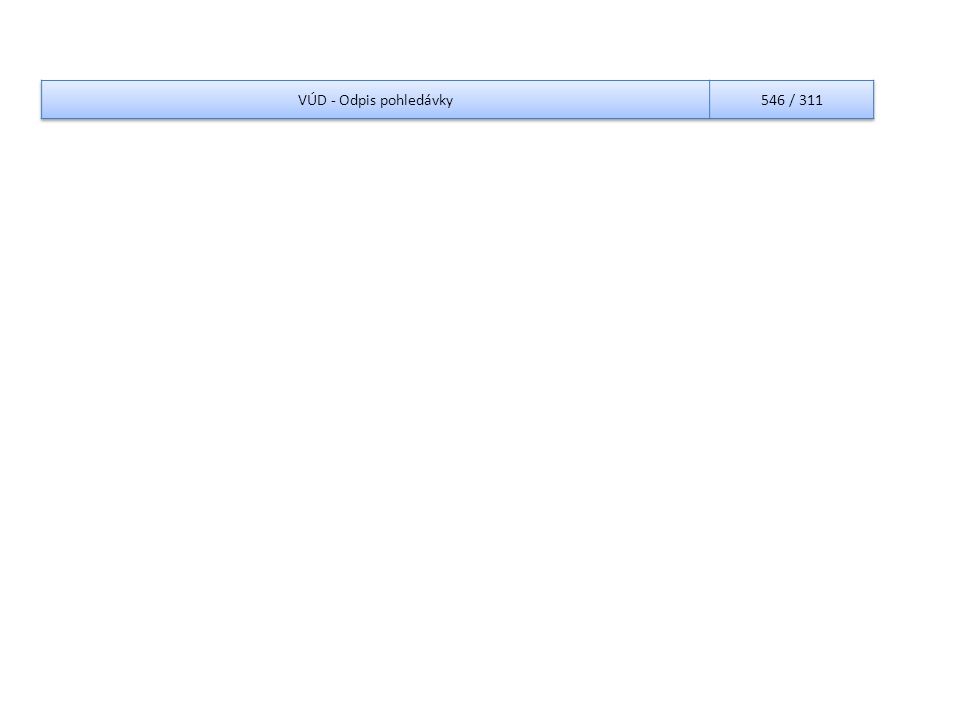

Účet 546 – Odpis pohledávek Odpis prokazatelně nedobytných pohledávek v souladu se Zákonem o dani z příjmů – soud odmítl návrh na prohlášení konkurzu nebo konkurz zrušil pro nedostatek majetku dlužníka – dlužník je v konkurzním a vyrovnávacím řízení dle výsledků konkurzního a vyrovnávacího řízení – dlužník zemřel a pohledávka nemohla být vymožena ani na dědicích Daňový, pokud je vytvořen v souladu se zákonem

74

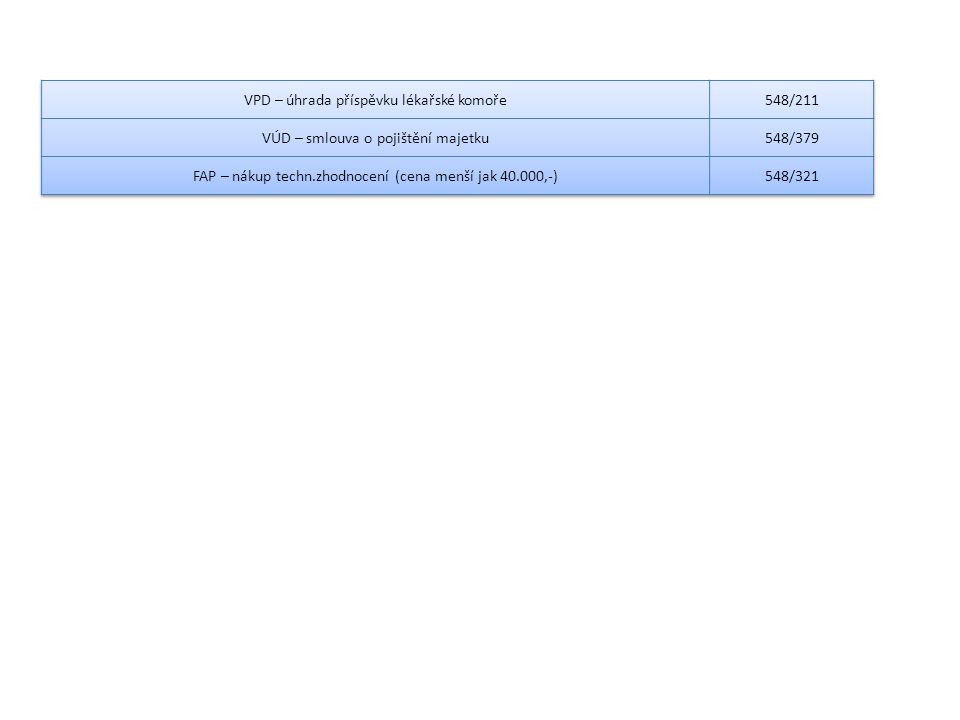

Účet 548 – Ostatní provozní náklady majetkové pojištění, pojištění ze zákona o odpovědnosti za škodu příspěvky profesním komorám a sdružením technické zhodnocení majetku, jehož hodnota je nižší jak 40.000,- Daňový (mimo příspěvky zájmovým sdružením) Daňově uznatelný – příspěvek Lékařské komoře, Komoře daňových poradců Daňově neuznatelný – příspěvek Svazu podnikatelů, Svazu zahrádkářů

Daňově uznatelný – příspěvek Lékařské komoře, Komoře daňových poradců Daňově neuznatelný – příspěvek Svazu podnikatelů, Svazu zahrádkářů")

76

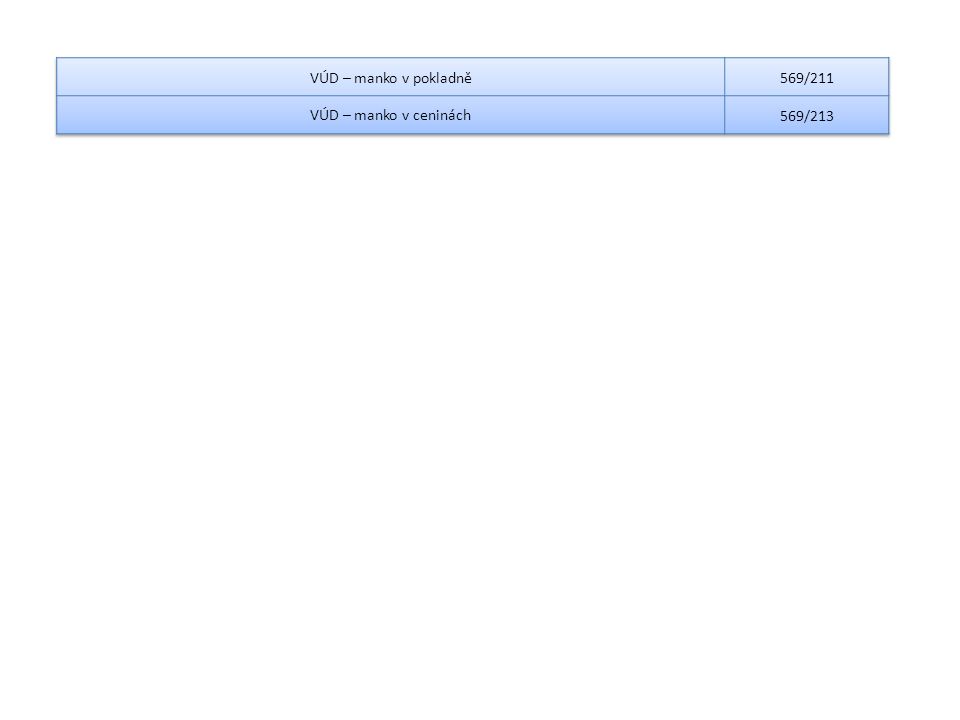

549 – manka a škody z provozní činnosti Zachycení manka a škody, které vznikly při běžné provozní činnosti Daňově neuznatelný – Daňově uznat lze v případě Živelné pohromy (do výše 100%) Krádeže neznámým pachatelem – potvrzení od Policie (do výše 100%) V případě náhrady od zaměstnance, pojišťovny, jiné osoby (do výše příjmů – tj. na 648)

.")

78

Účtová skupina 55 Odpisy, rezervy, komplexní náklady příštích období a opravné položky provozních nákladů

79

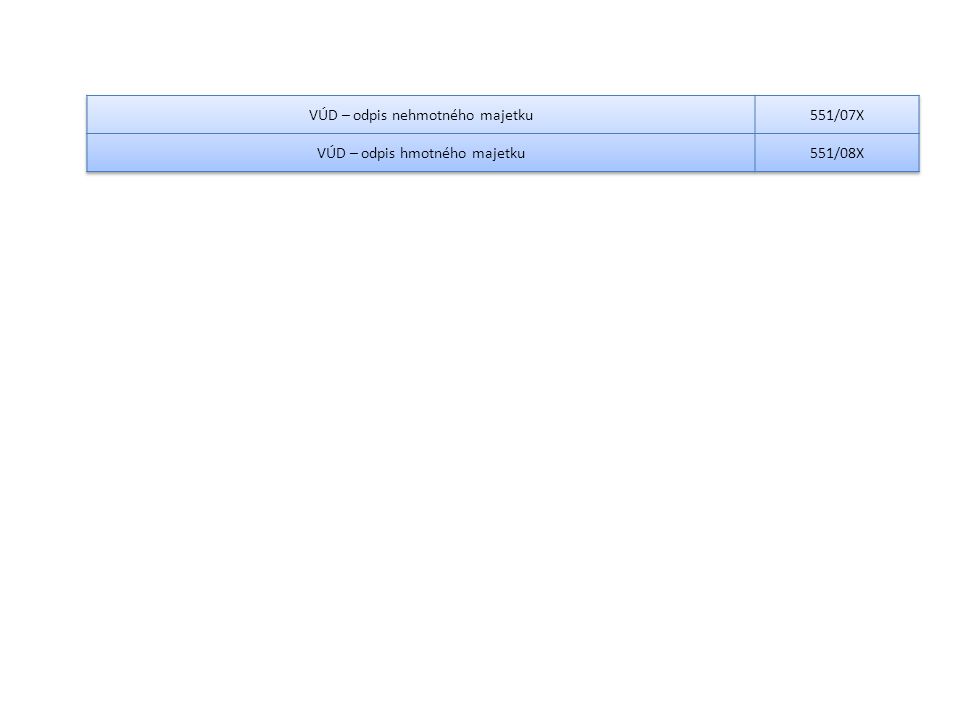

Účet 551 – Odpis dlouhodobého hmotného a nehmotného majetku Zachycuje účtové odpisy dl. hmotného a nehmotného majetku Nedaňový (o daňové odpisy se upravuje základ daně v daň.přiznání) Pokud se účetní a daňové odpisy rovnají pak je daňový

Pokud se účetní a daňové odpisy rovnají pak je daňový.")

81

Účet 552 – Tvorba a zúčtování zákonných rezerv Účtování tvorby a čerpání (rušení/zúčtování) rezervy vytvářené v souladu se Zákonem o rezervách (např. na opravu dl. hmotného majetku v minimálně 2. odpisové skupině) daňový

daňový.")

83

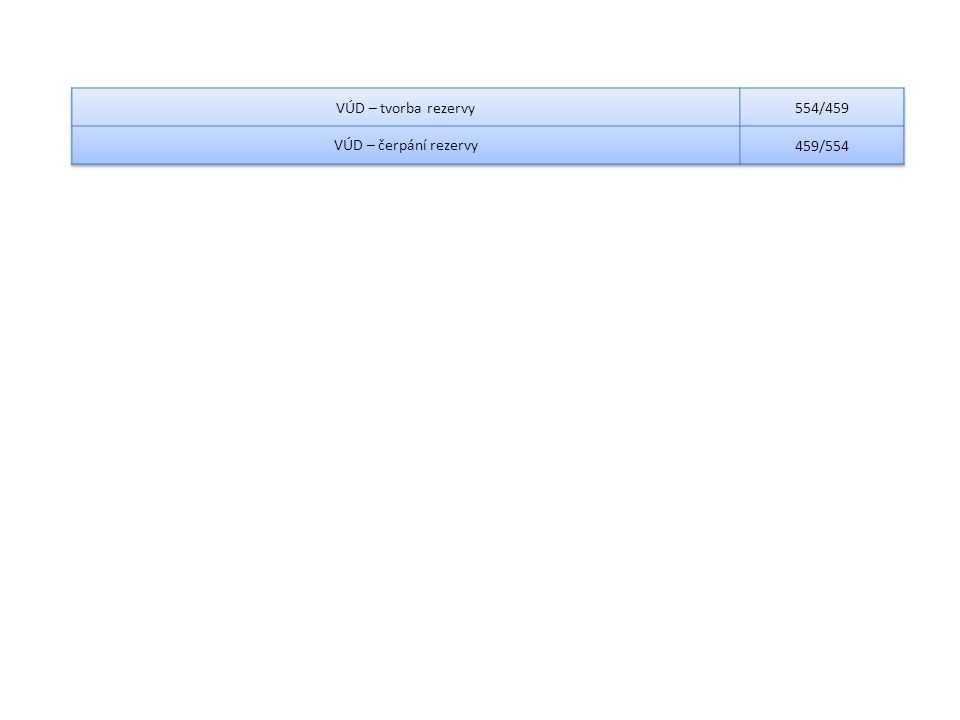

Účet 554 – Tvorba a zúčtování ostatních rezerv Účtování tvorby a čerpání (rušení/zúčtování) rezervy vytvářené nad rámec Zákona o rezervách nedaňový

rezervy vytvářené nad rámec Zákona o rezervách nedaňový")

85

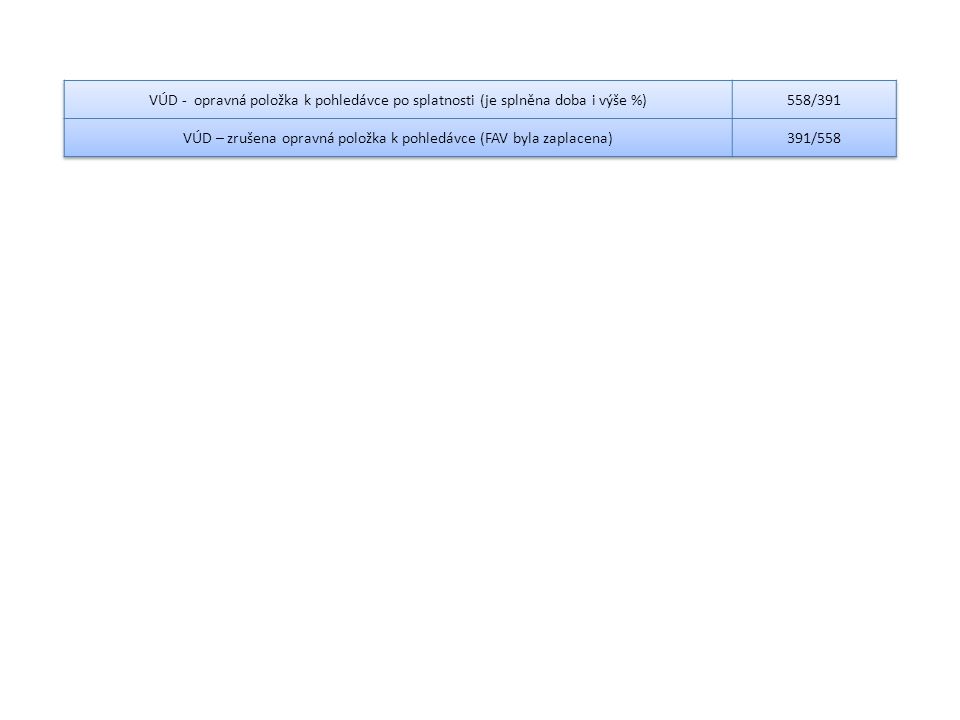

Účet 558 – Tvorba a zúčtování zákonných opravných položek Dočasné snížení ocenění vytvářené v souladu se Zákonem o rezervách = opravné položky k pohledávkách po splatnosti (zákon udává dobu po splatnosti a výši opravné položky v %) daňový

daňový")

87

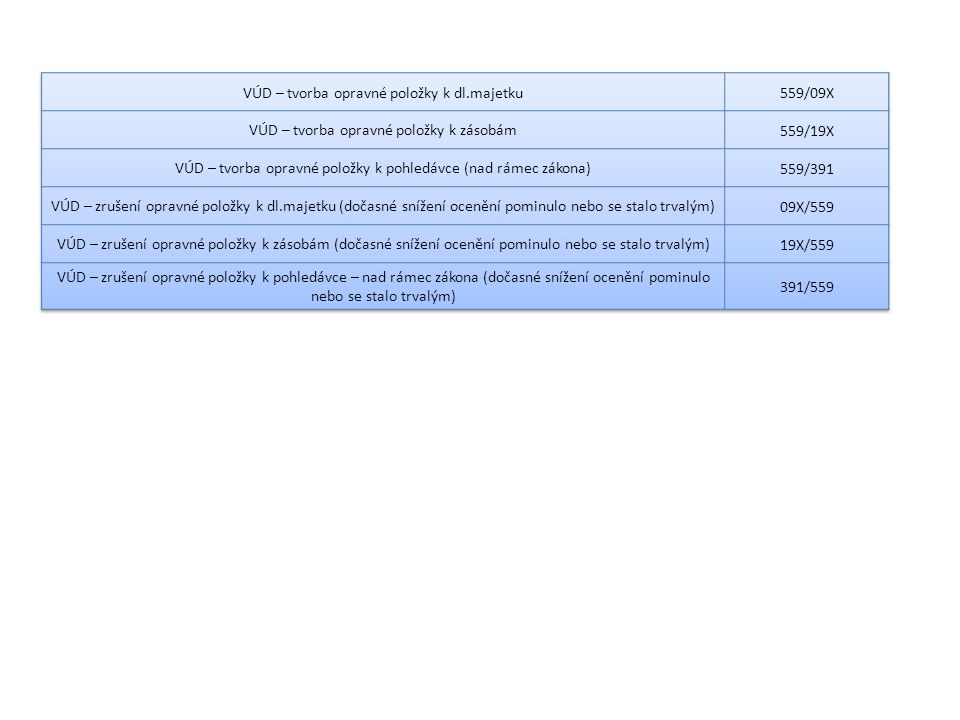

Účet 559 – Tvorba a zúčtování opravných položek Dočasné snížení ocenění vytvářené nad rámec Zákona o rezervách nedaňový

89

Účtová skupina 58 Změna stavu zásob vlastní činnosti a aktivace

90

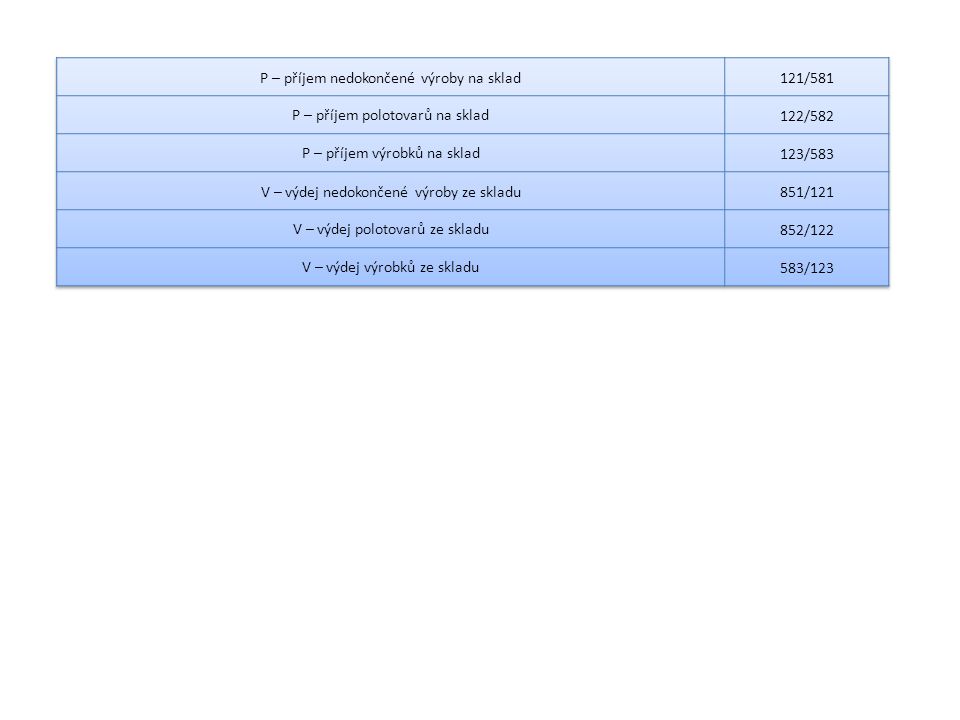

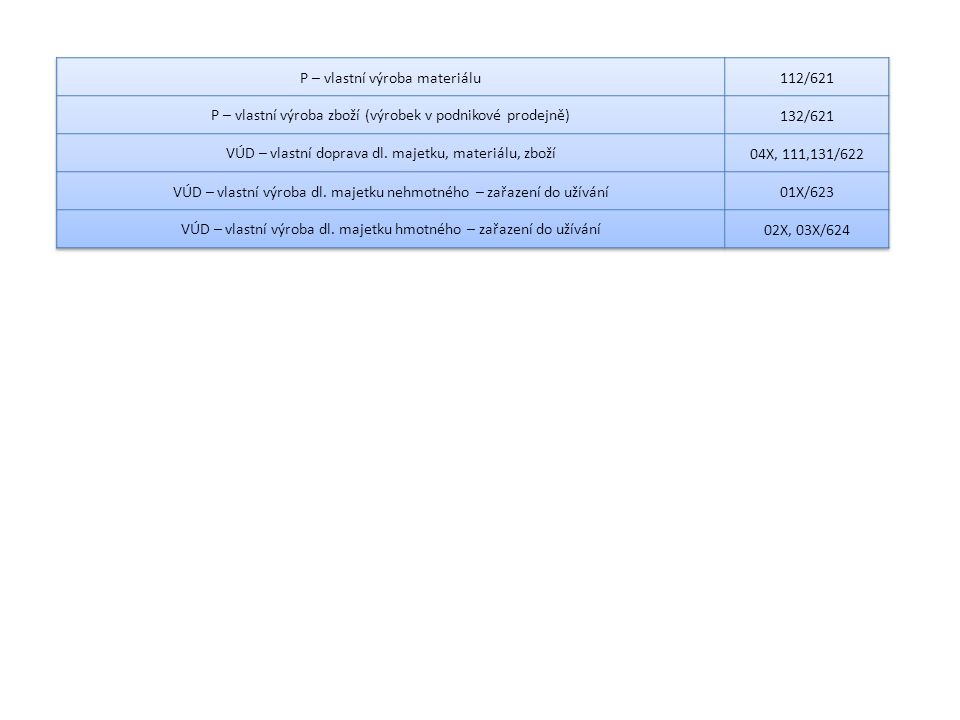

Účet 581– Změna stavu nedok.výroby Účet 582– Změna stavu polotovarů Účet 583– Změna stavu výrobků Evidence přírůstků a úbytků zásob vlastní výroby na skladě ve výši vlastních nákladů. Způsob účtování závisí na rozhodnutí účetní jednotky – lze účtovat každou změnu stavu (způsob A) nebo pouze počáteční a konečné stavy (způsob B). daňové

nebo pouze počáteční a konečné stavy (způsob B). daňové.")

92

Účet 585– Aktivace materiálu a zboží Účet 586– Aktivace vnitropod. služeb Účet 587– Aktivace dl. nehmotného majetku Účet 585– Aktivace dl. hmotného majetku zvýšení hodnoty majetku vlastní činností (nárůst aktiv proto aktivace). Oceňuje se ve výši vlastních nákladů. daňový

. Oceňuje se ve výši vlastních nákladů. daňový.")

93

FINANČNÍ NÁKLADY

94

Účtová skupina 56 Finanční náklady

95

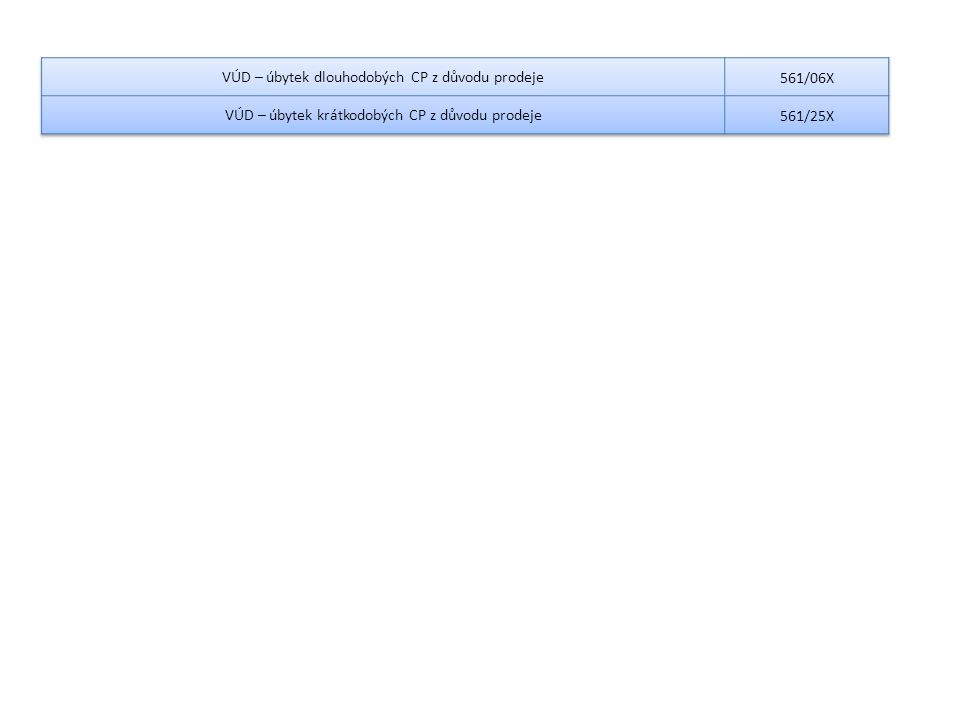

Účet 561 – Prodané cenné papíry a podíly Účtování úbytku cenných papírů z důvodu prodeje (cena FIFO, průměrná cena) Daňový do výše příjmů

Daňový do výše příjmů")

97

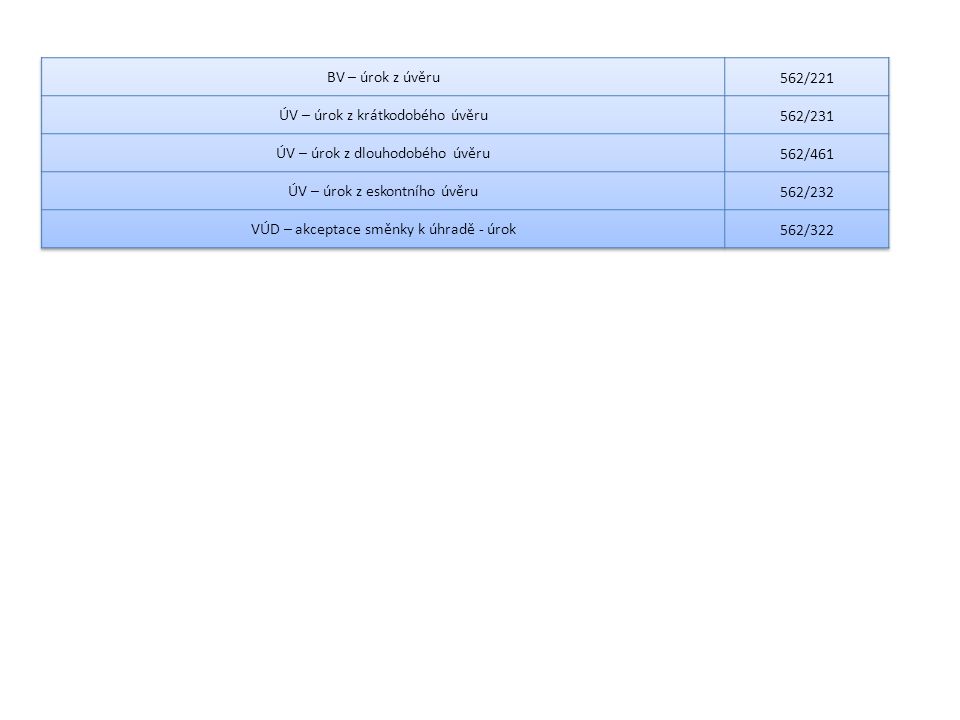

Účet 562 – Úroky Nákladové úroky (vzniklé na základě úvěrů nebo půjček) daňový

daňový")

99

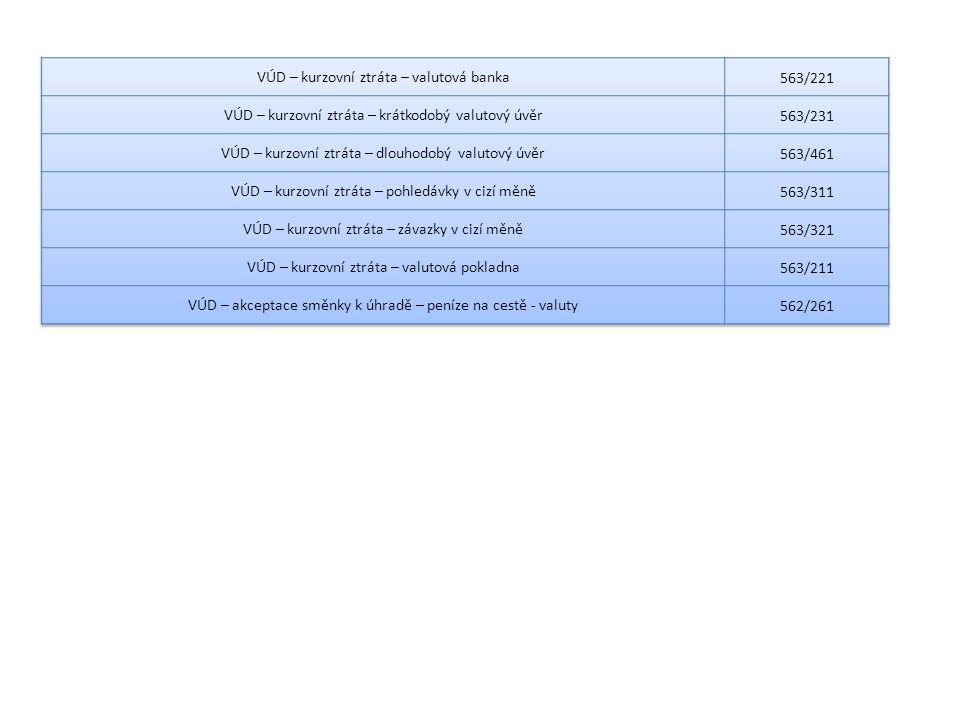

Účet 563 – Kurzovní ztráty Kurzovní ztráty, které vznikly v průběhu roku nebo na konci účetního období u majetku, který je evidován v cizí měně daňový

101

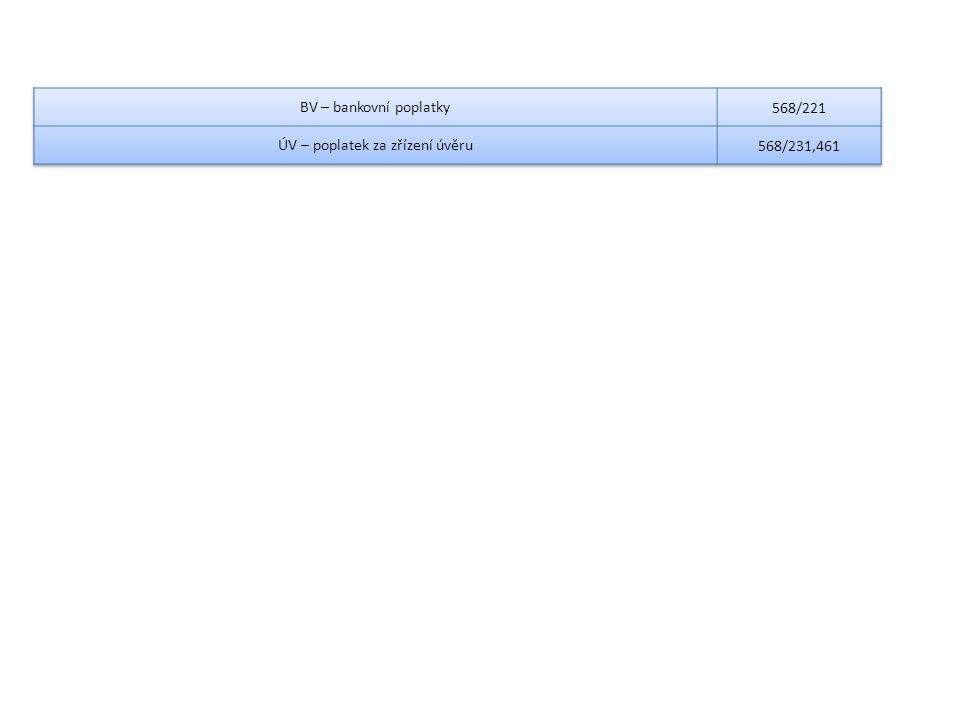

Účet 568 – Ostatní finanční náklady Účtování nákladů při běžném obchodním styku – např. bankovní poplatky, pojištění finančního majetku daňový

103

569 – manka a škody z finanční činnosti Zachycení manka a škody, které vznikly na finančním majetku Daňově neuznatelný – Daňově uznat lze v případě Živelné pohromy (do výše 100%) Krádeže neznámým pachatelem – potvrzení od Policie (do výše 100%) V případě náhrady od zaměstnance, pojišťovny, jiné osoby (do výše příjmů)

Krádeže neznámým pachatelem – potvrzení od Policie (do výše 100%) V případě náhrady od zaměstnance, pojišťovny, jiné osoby (do výše příjmů)")

105

OSTATNÍ NÁKLADY

106

Účtová skupina 59 Daně z příjmů a převodové účty

107

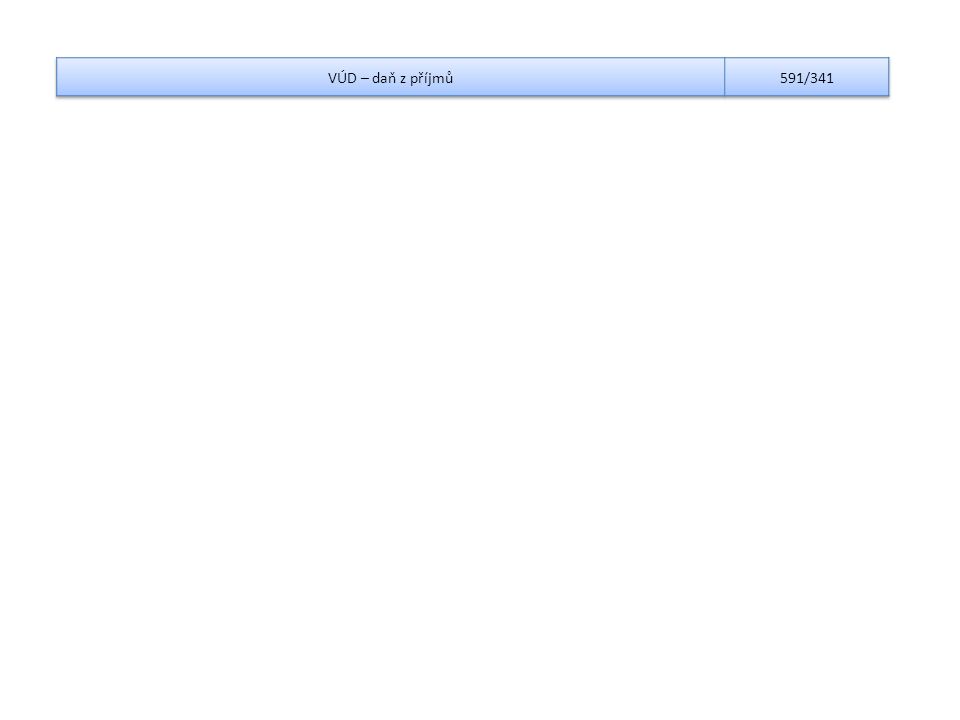

Účet 591 – daň z příjmů z běžné činnosti - splatná Zachycují daňovou povinnost z titulu daně z příjmů. Nejsou součástí hospodářského výsledku. pro účely výpočtu základu daně jsou neutrální

109

VÝNOSY

110

PROVOZNÍ VÝNOSY

111

Účtová skupina 60 Tržby za vlastní výkony a zboží

112

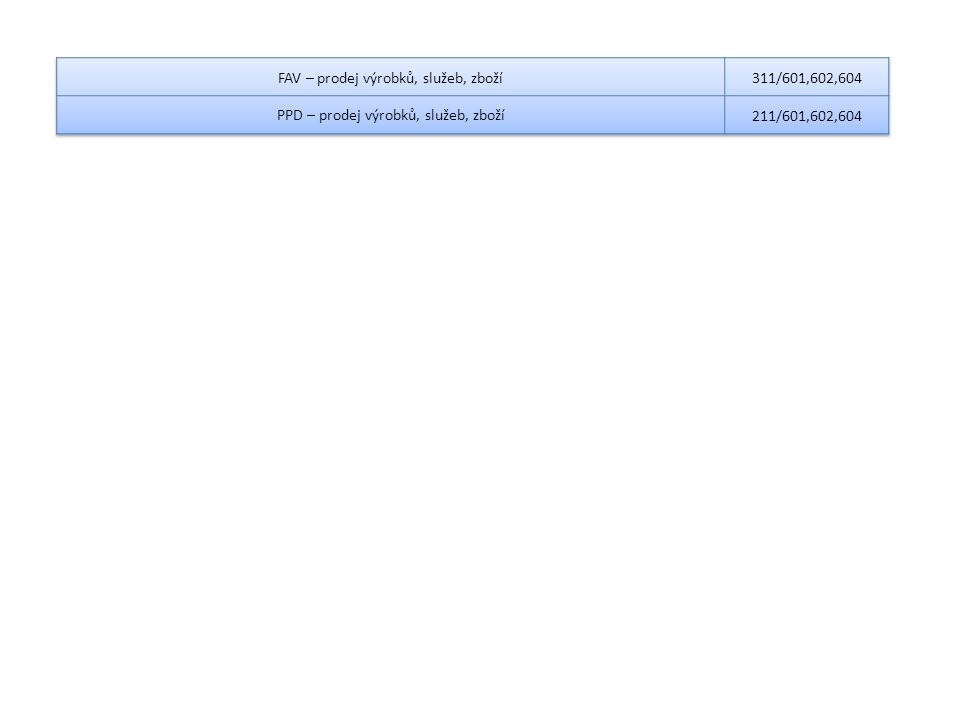

Účet 601 – Tržby za vlastní výrobky Účet 602 – Tržby z prodeje služeb Účet 604 – Tržby za zboží Prodejní cena bez daně za prodané výrobky, služby nebo zboží daňové

115

Účtová skupina 64 Jiné provozní výnosy

116

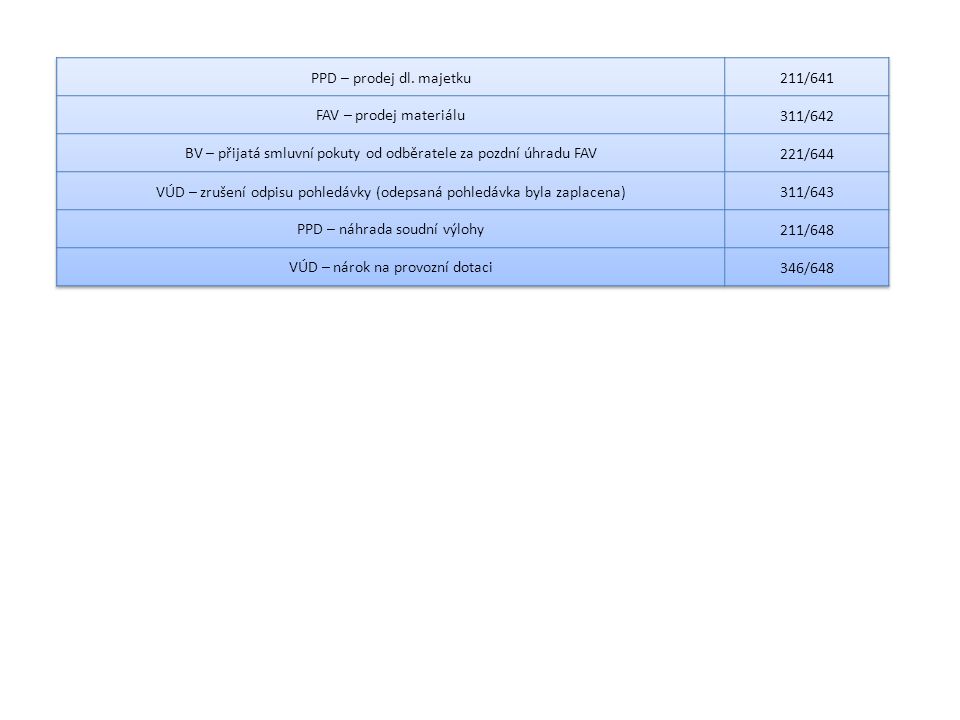

Účet 641 – Tržby z prodeje dlouhodobého nehmotného a hmotného majetku Slouží k zaúčtování tržeb z prodeje dlouhodobého majetku v prodejních cenách bez daně. Je „opakem“ účtu 541. Účet 642 – Tržby z prodeje materiálu Slouží k zaúčtování tržeb z prodeje materiálu v prodejní ceně bez daně. Je „opakem“ účtu 542. Účet 644 – Smluvní pokuty a úroky z prodlení Na tento účet zachycujeme všechny přijaté smluvní pokuty a úroky z prodlení podle obchodního zákoníku daňové

117

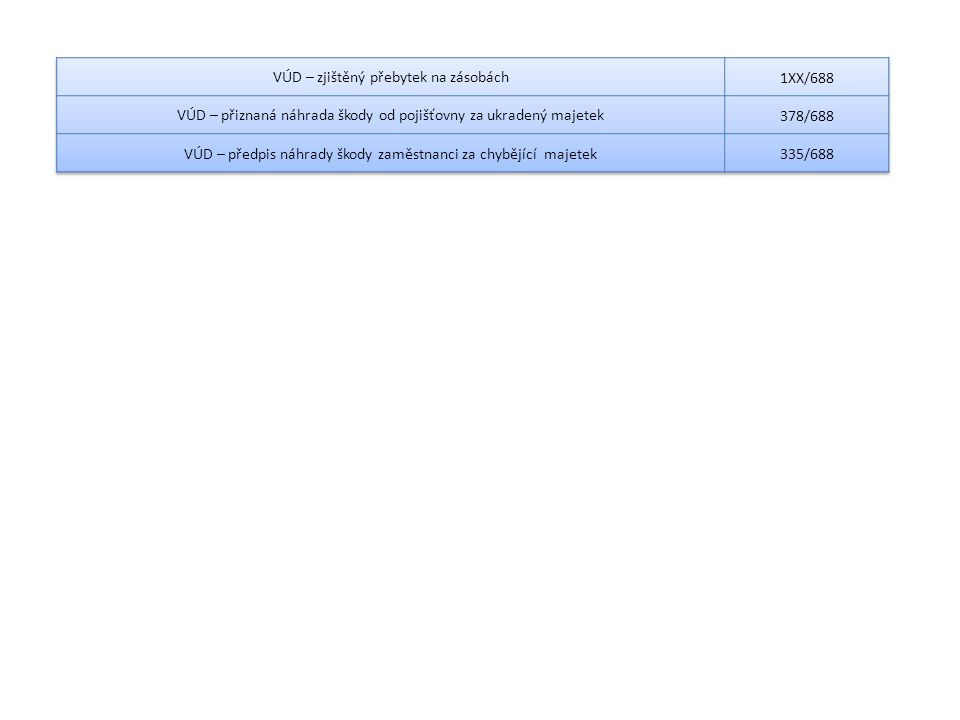

Účet 646 – Výnosy z odepsaných pohledávek Zachycuje výnosy z úhrady pohledávek, které byly v minulosti odepsány do nákladů. Účet 648 – Ostatní provozní výnosy Přebytky zjištěné inventarizací, náhrady soudních výloh, nároky na úhradu škody evidované na účtu 549, nárok na provozní dotace, výnosy z prodeje cenin. Daňové Pozor na účet 646 - Pokud odpis pohledávky do nákladů byl z hlediska zákona o dani z příjmů daňově neuznatelný, pak i výnos z odepsaných pohledávek se nezahrnuje do základu daně a naopak

119

FINANČNÍ VÝNOSY

120

Účtová skupina 66 Finanční výnosy

121

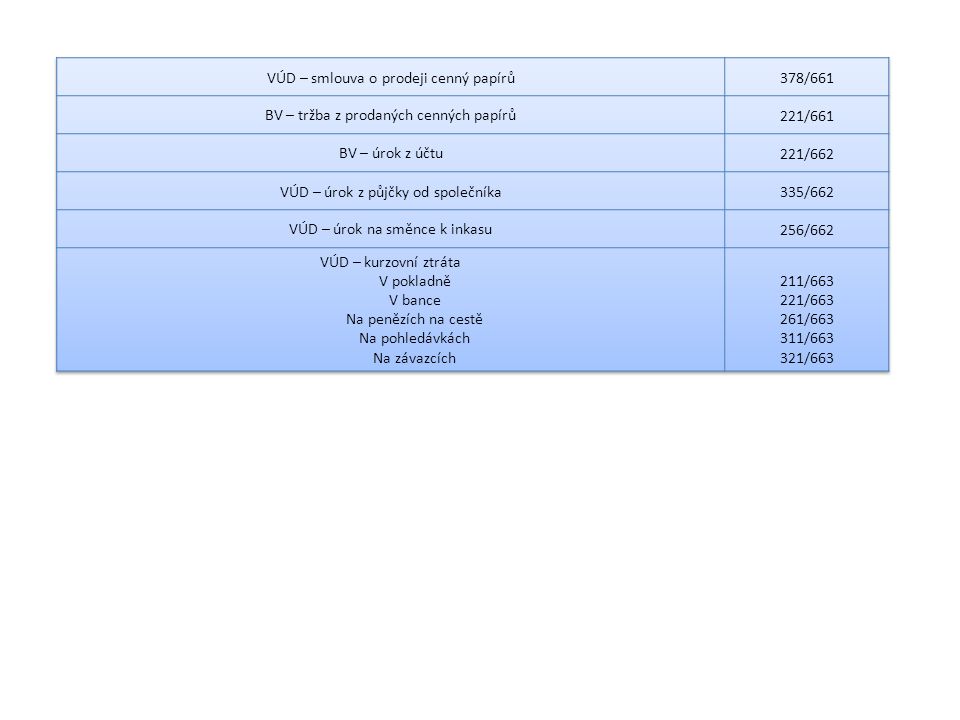

Účet 661 – Tržby z prodeje cenných papírů a podílů Slouží k zaúčtování tržeb z prodeje krátkodobých a dlouhodobých cenných papírů a podílů v prodejní ceně. Je „opakem“ účtu 561. Účet 662 – Úroky Zachycuje připsané úroky z běžných účtů, z termínovaných vkladů, z poskytnutých půjček. Účet 663 – Kurzovní zisky Účtují se sem kurzovní zisky, které vznikly v průběhu roku nebo které vznikly na konci účetního období daňový

123

Účet 665 – Výnosy z dl. finančního majetku Účet 666 – Výnosy z kr. finančního majetku Zachycuje výnosy, které plynou z držby dlouhodobých cenných papírů a podílů – dividendy, podíly na zisku. Daňová povinnost již vyrovnána o srážkovou daní, proto se již nezahrnuje do základu daně. Účet 668 – Ostatní finanční výnosy Např. náhrada škody na finančním majetku daňový

126

ČASOVÉ ROZLIŠENÍ

127

Důvod čas. rozlišení Řešení časového nesouladu mezi příjmy a výnosy a mezi náklady a výdaji. Pro správné určení hospodářského výsledku je nutno mít zaúčtované všechny náklady a výnosy, které s daným časovým obdobím věcně souvisí.

128

Dělení ČR Užším – známe účel vynaložené částky, přesnou částku, období, k němuž se vztahuje) účty 381, 382, 383, 384, 385 Širším – neznáme přesně některou z výše uvedených faktorů – částku, účel, období účty 388, 389 a 45X

účty 381, 382, 383, 384, 385 Širším – neznáme přesně některou z výše uvedených faktorů – částku, účel, období účty 388, 389 a 45X")

129

Užší pojetí ČR Časové rozlišení Budeme platit MY Zaplatíme letos za službu čerpanou v příštím roce Letos máme výdaj Příští rok máme náklad Náklady příštích období Zaplatíme příští rok za službu čerpanou letos Letos máme náklad Příští rok máme výdaj Výdaje příštích období Budou platit ONI Bude nám zaplaceno letos za službu, kterou poskytneme příští rok Letos máme příjem Příští rok máme výnos Výnosy příštích období Bude nám zaplaceno příští rok za službu, kterou poskytneme letos Letos máme výnos Příští rok máme příjem Příjmy příštích období

130

Urči o jaký typ časového rozlišení se jedná 1.V 11/rok1 firma zaplatila nájemné za 1-6/rok2 2. V 3/rok2 bude firmě dle smlouvy zaplaceno za realizaci reklamní kampaně v období 11-12/rok1 3. V 4/rok2 dle smlouvy firma zaplatí za provedený marketingový průzkum realizovaný v 10-12/rok1 4. V 12/rok1 bylo firmě zaplaceno za pronájem výrobní haly na období 1-12/rok2

131

Urči o jaký typ časového rozlišení se jedná 1.V 3/rok2 bude firmě dle smlouvy zaplaceno za realizaci reklamní kampaně v období 12/rok1 – 2/rok2 2.V 11/rok1 firma zaplatila nájemné za 12/rok1 – 2/rok2 3.V 12/rok1 bylo firmě zaplaceno za pronájem výrobní haly na období 12/rok1 – 2/rok2 4. V 4/rok2 dle smlouvy firma zaplatí za provedený marketingový průzkum realizovaný v 12/rok1 – 2/rok2

132

Rozpouštěj náklady / výnosy do více účetních období Nám byla fakturována za období 3/rok1 – 5/rok2 částka 150.000,- Kč Řešení – 1. část Rok 1 – březen až prosinec = 10 měsíců Rok 2 – leden až květen = 5 měsíců Celkem čerpán náklad15 měsíců ve výši 150.000,- Kč 1 měsíc = 150.000 / 15 = 10.000,- Kč Náklad budeme rozpouštět do dvou let

133

Řešení – 2. část: Rok 1– 10 měsíců * 10.000,- = 100.000,- 150.000,- Rok 2– 5 měsíců * 10.000,- = 50.000,- Firmě bylo fakturováno za čerpanou službu celkem 150.000,- Firma bude v roce 1 účtovat do nákladů poměrnou část ve výši 100.000,- a v roce 2 bude do nákladů účtovat poměrnou část ve výši 50.000,- Firmě bylo fakturováno za čerpanou službu celkem 150.000,- Firma bude v roce 1 účtovat do nákladů poměrnou část ve výši 100.000,- a v roce 2 bude do nákladů účtovat poměrnou část ve výši 50.000,-

134

Rozpouštěj náklady / výnosy do více účetních období Naše firma fakturuje za období 9/rok1 – 2/rok2 částku 120.000,- Kč Řešení – 1. část Rok 1– září až prosinec = 4 měsíce Rok 2– leden až únor = 2 měsíce Celkem vzniká výnos6 měsíců ve výši 120.000,- Kč 1 měsíc = 120.000 / 6 = 20.000,- Kč Výnos budeme rozpouštět do dvou let

135

Řešení – 2. část: Rok 1– 4 měsíce * 20.000,- = 80.000,- 120.000,- Rok 2– 2 měsíce * 20.000,- = 40.000,- Firma fakturovala za poskytnutou službu celkem 120.000,- Firma bude v roce 1 účtovat do výnosů poměrnou část ve výši 80.000,- a v roce 2 bude do výnosů účtovat poměrnou část ve výši 40.000,- Firma fakturovala za poskytnutou službu celkem 120.000,- Firma bude v roce 1 účtovat do výnosů poměrnou část ve výši 80.000,- a v roce 2 bude do výnosů účtovat poměrnou část ve výši 40.000,-

136

Vyřešte / doplňte Č.ř. Fakturované období Fakturovaná částka v Kč Počet měsíců v rok1 Počet měsíců v rok2 Kč na 1 měsíc Poměrná výše Kč v rok1 Poměrná výše Kč v rok2 12/rok1 – 4/rok260.000,- 26/rok1 – 5/rok214.000,- 311/rok1 – 3/rok215.000,- 44/rok1 – 6/rok218.000,- 58/rok1 – 8/rok224.000,-

137

Účet 381 – Náklady příštích období Řešení času Letos výdaj Příští rok náklad Příklad Nájemné placené předem Úhrada reklamní kampaně, která proběhne příští rok Úhrada předplatného na příští rok

138

Podnik zaplatil v 11/ rok1 hotově reklamní kampaň ve výši 300.000,- na období 11/rok1 – 4/rok2 Letos – rok1– výdaj + náklad Příští rok – rok2 – náklad Výsledek: Náklady příštích období Reklamní kampaň = 300.000,- Kč Trvala celkem 6 měsíců Poměrná část na 1 měsíc = 300.000 / 6 = 50.000,- Rok1 trvala 2 měsíce ….. náklady na 2 měsíce = 50.000 x 2 = 100.000 Kč Rok2 trvala 4 měsíce ….. náklady na 4 měsíce = 50.000 x 4 = 200.000 Kč Rok 1 381 / 211 výdej hotovosti na úhradu kampaně 300.000,- Kč 518 / 381 poměrná část nákladů – reklama 100.000,- Kč Rok 2 518 / 381 poměrná část nákladů – reklama 200.000,- Kč

139

Účet 382 – Komplexní náklady příštích období souhrn různých nákladů, které se vztahují k určitému účelu – záběh nové výroby, výzkumná činnost. náklady jsou kompenzovány na účtu 555 – Zúčtování komplexních nákladů příštích období a časově rozlišeny (max.4roky)

.")

140

Podnik zahájil v roce 1 vývoj nového výrobku. V průběhu vývoje vznikaly v běžné období níže uvedené náklady. Podnik tyto náklady časově rozlišil na 3 roky. Rok 1 Běžné náklady 501 / 112 spotřeba materiálu 500.000,- 521 / 331 hrubá mzda 100.000,- 502 / 321 spotřeba el. energie 200.000,- 518 / 321 ostatní služby 100.000,- Zúčtování komplex. nákladů příštích období 382 / 555 500.000 + 100.000 + 200.000 + 100.000 = 900.000,- Poměrná část dána do nákladů (rozlišení na 3 roky) 555 / 382 900.000 / 3 = 300.000,- Rok 2 Poměrná část dána do nákladů (rozlišení na 3 roky) 555 / 382 300.000,- Rok 3 Poměrná část dána do nákladů (rozlišení na 3 roky) 555 / 382 300.000,-

555 / / 3 = ,- Rok 2 Poměrná část dána do nákladů (rozlišení na 3 roky) 555 / ,- Rok 3 Poměrná část dána do nákladů (rozlišení na 3 roky) 555 / ,-.")

141

Účet 383 – Výdaje příštích období Řešení času Letos náklad Příští rok výdaj Příklad Nájemné placené pozadu Úhrada reklamní kampaně příští rok, která proběhla letos Úhrada předplatného poradu

142

Podnik zaplatil v 2/rok1 hotově předplatné ve výši 8.000,- Kč na období 9/rok1 – 4/rok2 Letos – rok1–náklad Příští rok – rok2 – náklad + výdaj Výsledek: Výdaje příštích období Předplatné = 8.000,- Kč Trvala celkem 8 měsíců Poměrná část na 1 měsíc = 8.000 / 8 = 1.000,- Rok1 trvala 4 měsíce ….. náklady na 4 měsíce = 1.000 x 4 = 4.000 Kč Rok2 trvala 4 měsíce ….. náklady na 4 měsíce = 1.000 x 4 = 4.000 Kč Rok 1 518 / 383 poměrná část nákladů – předplatné 4.000,- Rok 2 518 / 383 poměrná část nákladů – předplatné 4.000,- Kč 383 / 211 úhrada předplatného 8.000,- Kč

143

Účet 384 – Výnosy příštích období Řešení času Letos příjem Příští rok výnos Příklad Bylo nám dopředu uhrazeno za pronájem, za jinou službu

144

Podniku bylo v 12/rok1 uhrazeno hotově nájemné ve výši 10.000,- za období 1-3/rok2 Letos – rok1– příjem Příští rok – rok2 – výnos Výsledek: Výnosy příštích období Rok 1 211 / 384 příjem za nájemné 10.000,- Rok 2 384 / 648 tržba z pronájmu 10.000,-

145

Účet 385 – Příjmy příštích období Řešení času Letos výnos Příští rok příjem Příklad Bylo nám uhrazeno pozadu za pronájem, za jinou službu

146

Podniku bylo v 3/rok2 uhrazeno hotově 80.000,- Kč za provedený marketingový průzkum pro objednatele v období 6 – 12/rok1 Letos – rok1– výnos Příští rok – rok2 – příjem Výsledek: Příjmy příštích období Rok 1 385 / 602 tržba za provedené služby 80.000,- Rok 2 211 / 385 přijatá úhrada za provedené služby 80.000,-

147

ČR v širším pojetí Zahrnuje účtování pomocí – dohadných položek (účet 388, 389) – rezerv (účet 45X) Nastává za situace, kdy neznáme jeden z faktorů – účel, období, částka – důležitých pro určení nákladů a výnosů.

– rezerv (účet 45X) Nastává za situace, kdy neznáme jeden z faktorů – účel, období, částka – důležitých pro určení nákladů a výnosů.")

148

Účet 388 – Dohadné účty aktiv Jedná se o pohledávky, u kterých odhadujeme jejich výši, výnos patří do běžného období. – Jde zejména o náhradu škod ze strany pojišťovny, výnosové úroky, výnosy z pronájmu licencí a jiných majetkových práv. V běžné roce se účtuje do výnosů odhadnutá částka, v dalším účetním období se provede narovnání na již známou hodnotu.

149

V podniku vznikla v listopadu 2005 škoda na materiálu ve výši 800.000,-. K 31.12.2005 nebyla ze strany pojišťovny vyčíslena výše náhrad. Podnik odhadl, že škoda bude nahrazena v plné výši. V roce 2006 přiznala pojišťovna nárok na náhradu škody ve výši 790.000,- Rok 2005 582 / 112 vznik škody na materiálu 800.000,- 388 / 688 náhrada škody od pojišťovny – odhad 800.000,- Rok 2006 378 / 388 zrušení dohadné položky, nárok je znám 790.000,- 688 / 388 vynulování dohadné položky, vyrovnání rozdílu 10.000,- V podniku vznikla v 11/rok1 škoda na materiálu ve výši 800.000,-. K 31.12.rok1 nebyla ze strany pojišťovny vyčíslena výše náhrad. Podnik odhadl, že škoda bude nahrazena v plné výši. V roce2 přiznala pojišťovna nárok na náhradu škody ve výši 790.000,- Rok 1 549/ 112 vznik škody na materiálu 800.000,- 388 / 648 náhrada škody od pojišťovny – odhad 800.000,- Rok 2 378 / 388 zrušení dohadné položky, nárok je znám 790.000,- 648/ 388 vynulování dohadné položky, vyrovnání rozdílu 10.000,- 221 / 378 příjem přiznaného nároku od pojišťovny na účet 790.000,-

150

Účet 389 – Dohadné účty pasivní odhadujeme výši závazku. Náklad patří do běžného účetního období, ale dosud jsme od dodavateli neobdrželi doklad k zaúčtování nákladu. Odhad provádíme na základě pomocných dat – údaje z kupní smlouvy, faktury za předchozí období atd. V dalším účetním období opět vyrovnáváme rozdíl mezi odhadem a skutečností

151

V roce1 nebyla vyfakturovaná oprava počítače, odhad byl proveden na základě předběžné ceny na předávacím protokole opravny ve výši 3.500,- V roce2 podnik obdržel fakturu na opravu počítače ve výši 3.800,- Rok 1 511 / 389 nevyfakturovaná oprava počítače 3.500,- Rok 2 389 / 321 zrušení dohadné položky, závazek je znám 3.800,- 511 / 389 vynulování dohadné položky, vyrovnání rozdílu 300,-

152

Účet 45X – Rezervy pomáhají snižovat možná rizika, které je podnik na základě principu opatrnosti povinen účtovat – Rezervy zákonné se tvoří v souladu se zákonem o rezervách. Např. tvorba rezervy na opravu dlouhodobého hmotného majetku od 2. odpisové skupiny – Rezervy ostatní se tvoří nad rámec zákona o rezervách, na základě vnitropodnikových směrnic

153

Podnik plánuje opravu budovy za 4 roky. Předpokládaná výše nákladů je 600.000,- Podnik vytváří zákonnou rezervu. V posledním roce oprava provedena za 620.000,- Tvorba rezervy za rok 600.000,- / 4 = 150.000,- 1., 2., 3., 4. rok 552 / 451 tvorba rezervy 150.000,- (ve 4. roce je rezerva ve výši 600.000,-) 4. rok 451 / 552 čerpání rezervy 600.000,- 511 / 321 faktura na provedenou opravu 620.000,-

4. rok 451 / 552 čerpání rezervy ,- 511 / 321 faktura na provedenou opravu ,-.")

Podobné prezentace

2. ročník (Hotelnictví) 65-42-M/01 2. ročník.>")

>")