Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

Správa a řízení IS/IT Finanční aspekty BIVŠ BIVŠ

2

Obsah 1. Finanční řízení na úrovni útvaru Postavení útvaru IS/IT (jako hospodářské středisko) Postavení útvaru IS/IT (jako hospodářské středisko) Rozpočet Rozpočet Metriky hodnot IT Metriky hodnot IT 2. TCO

Postavení útvaru IS/IT (jako hospodářské středisko) Rozpočet Rozpočet Metriky hodnot IT Metriky hodnot IT 2. TCO.")

3

1.1 Postavení útvaru IS/IT Různé modely finančního řízení: Útvar jako režijní středisko Útvar jako nákladové středisko - rozpočet Systémy zúčtování IS/IT služeb IT chargeback - přeúčtování nákladů IT služeb zákazníkům, kteří je spotřebovávají (v případě interního poskytovatele business útvarům). IT chargeback - přeúčtování nákladů IT služeb zákazníkům, kteří je spotřebovávají (v případě interního poskytovatele business útvarům). Ziskové středisko Ziskové středisko Investiční středisko Investiční středisko

. Ziskové středisko Ziskové středisko Investiční středisko Investiční středisko.")

4

Nákladové středisko Nejsou platby za služby interním uživatelům Vedoucí IT má odpovědnost za náklady spojené s poskytováním služeb IT Na základě nákladů – rozpočet pro další rok

5

Ziskové středisko Vedoucí útvaru odpovídá za stanovení cen za služby IT včetně zisku, za kontrolu nákladů Výhody: Do IT se promítá stav na trhu IT služeb – nižší ceny Do IT se promítá stav na trhu IT služeb – nižší ceny Lepší produktivita Lepší produktivita Efektivní využívání zdrojů (kapacit) Efektivní využívání zdrojů (kapacit) Nevýhody: Často to není přijatelné po management Často to není přijatelné po management Náklady společné všem službám (bezpečnost, sdílené databáze,.. Náklady společné všem službám (bezpečnost, sdílené databáze,.. Ceny za služby mohou být zpočátku vyšší (podíl zisku) Ceny za služby mohou být zpočátku vyšší (podíl zisku)

Ceny za služby mohou být zpočátku vyšší (podíl zisku).")

6

Investiční středisko Útvar IT funguje jako nezávislá entita, všechna rozhodnutí na úrovní řízení IT Ceny pokrývají zisk i investice do nových aktiv Výhody: Vysoká samostatnost Vysoká samostatnost Vlastní strategie, organizační struktura, Vlastní strategie, organizační struktura, možnost nabízení služeb mimo organizaci možnost nabízení služeb mimo organizaci Přechod na outsourcing Přechod na outsourcing Nevýhody: Malá podpora potřeb/strategie businessu Malá podpora potřeb/strategie businessu Zpožďování investic Zpožďování investic Dlouhodobě neudržitelné Dlouhodobě neudržitelné

7

Přístupy k alokaci nákladů IT: Metodologie vycházející z nákladového účetnictví Metodologie vycházející z Activity/ Service Based Costing

8

Klasifikace IT služeb (1) Způsob platby: Pevné platby – nemá vliv objem čerpání, předvídatelné Pevné platby – nemá vliv objem čerpání, předvídatelné Variabilní – závisí na objemu Variabilní – závisí na objemu Druh služby Základní služby - využívají všichni uživatelé a náklady s nimi spojené musí sdílet Základní služby - využívají všichni uživatelé a náklady s nimi spojené musí sdílet Data \ LANData \ LAN EmailEmail IT podporaIT podpora Hlasové službyHlasové služby Řízení bezpečnostiŘízení bezpečnosti Řízení architekturyŘízení architektury Řízení kvality….Řízení kvality….

Způsob platby: Pevné platby – nemá vliv objem čerpání, předvídatelné Pevné platby – nemá vliv objem čerpání, předvídatelné Variabilní – závisí na objemu Variabilní – závisí na objemu Druh služby Základní služby - využívají všichni uživatelé a náklady s nimi spojené musí sdílet Základní služby - využívají všichni uživatelé a náklady s nimi spojené musí sdílet Data \ LANData \ LAN IT podporaIT podpora Hlasové službyHlasové služby Řízení bezpečnostiŘízení bezpečnosti Řízení architekturyŘízení architektury Řízení kvality….Řízení kvality….")

9

Klasifikace IT služeb (2) Abonentní služby službu je možné vybrat z katalogu služeb podle potřeby (zaměření), jsou součástí základní nabídky služeb službu je možné vybrat z katalogu služeb podle potřeby (zaměření), jsou součástí základní nabídky služeb Služby ERP systému Služby ERP systému Online bankovnictví Online bankovnictví Obchodní aplikace Obchodní aplikace Human Resources Management Human Resources Management Výzkum trhu Výzkum trhu Etc. Etc.

10

Klasifikace služeb (3) Variabilní služby podle potřeby pay-as-you-go služby Účtují se uživatelům pokud o ně požádá Služby jsou poskytované mimo standardní balíčky služeb Řízení projektu Řízení projektu IT konzultační služby IT konzultační služby Analýzy vlivu nové technologie na architekturu Analýzy vlivu nové technologie na architekturu Služby pořizování aktiv Služby pořizování aktiv Atd. Atd.

11

Nákladový model účtování Všechny náklady na IT se ve své přímé formě sečtou (např. organizační entita, celá organizace)

.")

12

Nákladový model - příklad Druh nákladu Příklad nákladu Přímé náklady Nákl. jednotka: útvar/katedra útvar/katedra fakulta fakulta budova budova Mzdy Mzdy300 Hardware (PC, monitory,tiskárny, media) 200 SW licence 100 Projecty, služby údržby 400 Celkem 1000 Nepřímé náklady Náklady na bezpečnost (firewaly, sítě) Celkové nepřímé náklady/ # útvarů 800/4=200 Zálohování Databáze Webové služby, helpdesk atd. Neabsorbované náklady Platy vedoucích Procento předešlých nákladů 5% 0,05*1200=60 Nájmy Elektřina Celkem za útvar 1260

200 SW licence 100 Projecty, služby údržby 400 Celkem 1000 Nepřímé náklady Náklady na bezpečnost (firewaly, sítě) Celkové nepřímé náklady/ # útvarů 800/4=200 Zálohování Databáze Webové služby, helpdesk atd. Neabsorbované náklady Platy vedoucích Procento předešlých nákladů 5% 0,05*1200=60 Nájmy Elektřina Celkem za útvar")

13

Model založený na ABC (SBC) (Activity/Service based Costing) Model bere v úvahu výsledek procesů IT – služba IT a sleduje náklady vynaložené na jednotku této služby (např. náklady na údržbu jednoho PC) SBC bere v úvahu všechny náklady na službu, včetně: přímé přímé sdílené sdílené Režijní Režijní Celkové výdaje IT se přepočítávají na všechny služby IT IT Departments Incur Costs……To Deliver Valuable Services Hardware Hardware Software Software Third-Party Services Third-Party Services Labor Labor Resources Resources Property Property Administration Administration Business-facing IT Services Business-facing IT Services Help Desk Service Help Desk Service Email Service Email Service Etc. Etc. Internal IT Services Internal IT Services Network Service Network Service Virtualization Service, etc Virtualization Service, etc

SBC bere v úvahu všechny náklady na službu, včetně: přímé přímé sdílené sdílené Režijní Režijní Celkové výdaje IT se přepočítávají na všechny služby IT IT Departments Incur Costs……To Deliver Valuable Services Hardware Hardware Software Software Third-Party Services Third-Party Services Labor Labor Resources Resources Property Property Administration Administration Business-facing IT Services Business-facing IT Services Help Desk Service Help Desk Service Service Service Etc. Etc. Internal IT Services Internal IT Services Network Service Network Service Virtualization Service, etc Virtualization Service, etc.")

14

Service Based Costing Předem – registr služeb Sledování nákladů podle jednotlivých služeb

15

Service Based Costing příklad Help Desk Druh nákladu Příklad nákladů # Přímé náklady Platby za mzdy zaměstnanců HD HW SW Externí služby Celkem: Přímé náklady 200 Nepřímé náklady (50% z přímých nákladů = 100) Školení Komunikace s externími databázemi Vedení databáze incidentů Celkem: přímé a nepřímé náklady 200 + 100 =300 Režijní náklady (10%) Exekutiva Nájem Cestovní náklady Celkem: přímé, nepřímé, režiujní 330 Celkem náklady za službu Nákladová jednotka: 1 požadavek (# 100) 3,3/1 požadavek

Školení Komunikace s externími databázemi Vedení databáze incidentů Celkem: přímé a nepřímé náklady =300 Režijní náklady (10%) Exekutiva Nájem Cestovní náklady Celkem: přímé, nepřímé, režiujní 330 Celkem náklady za službu Nákladová jednotka: 1 požadavek (# 100) 3,3/1 požadavek")

16

1.2 Rozpočet Kapitálový (investiční), provozní Kapitálové výdaje: Zahrnují nové investice (nové projekty) Zahrnují nové investice (nové projekty) Výdaje nejsou opakující se, spíše jednorázové Výdaje nejsou opakující se, spíše jednorázové Odepisují se v průběhu životního cyklu pořízených aktiv Odepisují se v průběhu životního cyklu pořízených aktiv

, provozní Kapitálové výdaje: Zahrnují nové investice (nové projekty) Zahrnují nové investice (nové projekty) Výdaje nejsou opakující se, spíše jednorázové Výdaje nejsou opakující se, spíše jednorázové Odepisují se v průběhu životního cyklu pořízených aktiv Odepisují se v průběhu životního cyklu pořízených aktiv")

17

Provozní výdaje Pokrývají operativní (každodenní) výdaje ???: Hardware: leasing, odpisy, poplatky za podporu a údržbu klientských počítačů (PC, notebooky), podnikovou výpočetní techniku (servery) správu dokumentů (tiskárny, skenery a plotry) a síťové infrastruktury (rozbočovače, směrovače a další sítě hardware). Hardware: leasing, odpisy, poplatky za podporu a údržbu klientských počítačů (PC, notebooky), podnikovou výpočetní techniku (servery) správu dokumentů (tiskárny, skenery a plotry) a síťové infrastruktury (rozbočovače, směrovače a další sítě hardware). Software: platby licencí, poplatky za podporu a údržbu, odpisy za SW aktiva Software: platby licencí, poplatky za podporu a údržbu, odpisy za SW aktiva Interní IT personál: vývojáři, operátoři, správci,. Interní IT personál: vývojáři, operátoři, správci,. Externí lidské zdroje: najatí specialisté, kteří pracují na základě smlouvy Externí lidské zdroje: najatí specialisté, kteří pracují na základě smlouvy Síťové a telekomunikační poplatky (hlasové a datové služby) Síťové a telekomunikační poplatky (hlasové a datové služby) Externí poskytovatelé IT služeb: Externí poskytovatelé IT služeb: Konzultanti, BPM,vývoj a integrace, help desk, architekti, projektoví manažeři….Konzultanti, BPM,vývoj a integrace, help desk, architekti, projektoví manažeři…. Další výdaje: cestovné, školení, energie, voda, nájemné, poštovné Další výdaje: cestovné, školení, energie, voda, nájemné, poštovné

, podnikovou výpočetní techniku (servery) správu dokumentů (tiskárny, skenery a plotry) a síťové infrastruktury (rozbočovače, směrovače a další sítě hardware). Software: platby licencí, poplatky za podporu a údržbu, odpisy za SW aktiva Software: platby licencí, poplatky za podporu a údržbu, odpisy za SW aktiva Interní IT personál: vývojáři, operátoři, správci,. Interní IT personál: vývojáři, operátoři, správci,. Externí lidské zdroje: najatí specialisté, kteří pracují na základě smlouvy Externí lidské zdroje: najatí specialisté, kteří pracují na základě smlouvy Síťové a telekomunikační poplatky (hlasové a datové služby) Síťové a telekomunikační poplatky (hlasové a datové služby) Externí poskytovatelé IT služeb: Externí poskytovatelé IT služeb: Konzultanti, BPM,vývoj a integrace, help desk, architekti, projektoví manažeři….Konzultanti, BPM,vývoj a integrace, help desk, architekti, projektoví manažeři…. Další výdaje: cestovné, školení, energie, voda, nájemné, poštovné Další výdaje: cestovné, školení, energie, voda, nájemné, poštovné.")

18

Postupy stanovení rozpočtu: Incrementální rozpočtování – předcházející rozpočet základ plus změny Zero-based rozpočtování – kompletní revize rozpočtu a jeho položek

20

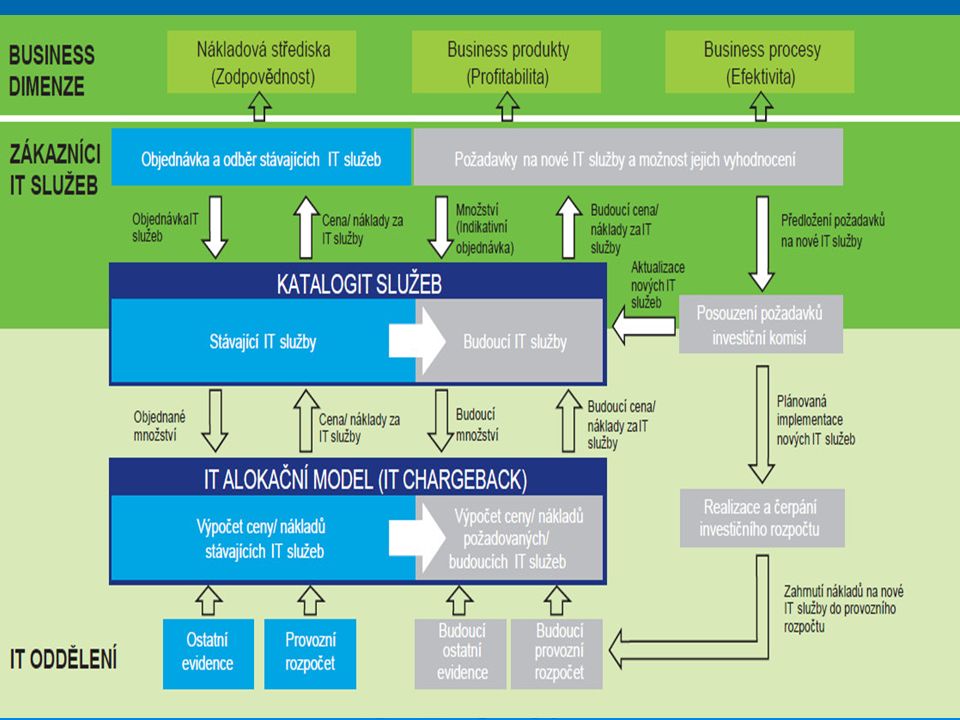

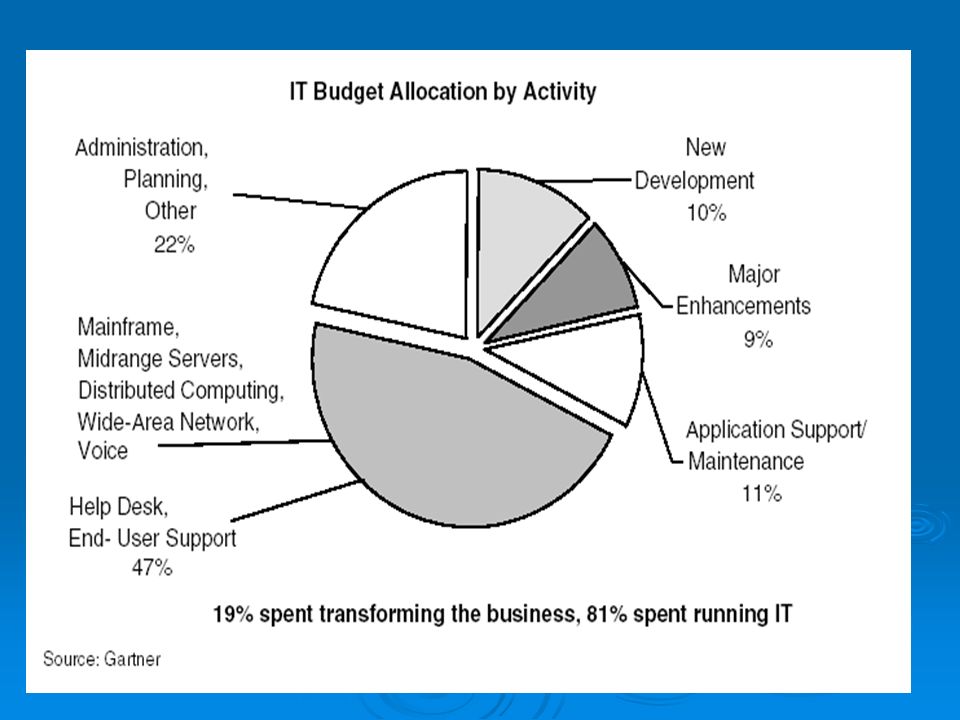

IT výdaje

22

1.3 Metriky hodnot IT IT budget jako procento příjmů organizace Roční příjem = 10 milionů Roční rozpočet IT = 400 tisíc 400/ 10 000 x 100 = 4 % 400/ 10 000 x 100 = 4 % Order-to-Cash calculations (e.g. total orders/BU and order value/BU) Výše rozpočtu na zaměstnance/uživatele Cena služeb

Výše rozpočtu na zaměstnance/uživatele Cena služeb.")

23

Další příklady IT metriky provozních rozpočtů Vývoj v čase Vývoj v čase IT provozní rozpočet jako procento celkových příjmů IT provozní rozpočet jako procento celkových příjmů Provozní rozpočet na jednoho zaměstnance/uživatele Provozní rozpočet na jednoho zaměstnance/uživatele IT provozní náklady na jedno PC IT provozní náklady na jedno PC IT metriky kapitálových rozpočtů Vývoj v čase Vývoj v čase IT kapitálový rozpočet jako procento celkových příjmů IT kapitálový rozpočet jako procento celkových příjmů Kapitálový rozpočet na jednoho zaměstnance/uživatele Kapitálový rozpočet na jednoho zaměstnance/uživatele IT kapitálový rozpočet jako procento provozního rozpočtu IT IT kapitálový rozpočet jako procento provozního rozpočtu IT

24

Další příklady Hardware metriky Vývoj nákladů na servery, paměť Vývoj nákladů na servery, paměť Vývoj nákladů na PC Vývoj nákladů na PC IT personální metriky Počet zaměstnanců na jednoho IT zaměstnance Počet zaměstnanců na jednoho IT zaměstnance Počet uživatelů na jednoho IT zaměstnance Počet uživatelů na jednoho IT zaměstnance Fluktuace zaměstnanců IT Fluktuace zaměstnanců IT Roční výdaje na školení IT zaměstnanců Roční výdaje na školení IT zaměstnanců Podíl externích zaměstnanců jako procento počtu IT zaměstnanců Podíl externích zaměstnanců jako procento počtu IT zaměstnanců

25

2. TCO

26

Možnosti využití TCO Tvorba rozpočtu a plánování Řízení životního cyklu aktiv Stanovení priorit při pořizování HW, SW Výběr dodavatelů Rozhodování týkající se koupě vs. leasing, outsourcing/cloud vs. on-premise

27

Základní problémy TCO 1. TCO pokrývá celý životní cyklus, ale jak je dlouhý? 2. Jak TCO identifikuje skryté náklady? 3. Jsou výsledky TCO ovlivněny osobním názorem analytika? 4. TCO model je základem analýzy 5. TCO je založen na odhadech cash flow (toku nákladů) 6. TCO – příklad 7. Co se dozvíme z výsledků TCO analýzy 8. TCO analýza nebere v úvahu různé přínosy pro business (kromě úspory nákladů, někdy)

6. TCO – příklad 7. Co se dozvíme z výsledků TCO analýzy 8. TCO analýza nebere v úvahu různé přínosy pro business (kromě úspory nákladů, někdy).")

28

1. TCO a životní cyklus TCO se snaží odhalit všechny přímé a skryté náklady vlastnictví v rámci celého životního vlastnictví nebo životního cyklu akvizice Různé názory na životní cyklus: Účetní životnost: počet let, po které bude aktivum odepisováné (daňové zákony a účetní standardy), snížení výsledku hospodaření při vytváření daňových úspor Účetní životnost: počet let, po které bude aktivum odepisováné (daňové zákony a účetní standardy), snížení výsledku hospodaření při vytváření daňových úspor Ekonomická životnost: počet let, v jejichž průběhu aktivum přináší větší odnotu, než stojí jeho pořízení, údržba. Jakmile náklady větší, konec ekonomické životnosti Ekonomická životnost: počet let, v jejichž průběhu aktivum přináší větší odnotu, než stojí jeho pořízení, údržba. Jakmile náklady větší, konec ekonomické životnosti Skutečná životnost : skutečný počet roků, kdy je aktivum v provozu Skutečná životnost : skutečný počet roků, kdy je aktivum v provozu Životnost pro TCO záleží na účelu analýzy

, snížení výsledku hospodaření při vytváření daňových úspor Účetní životnost: počet let, po které bude aktivum odepisováné (daňové zákony a účetní standardy), snížení výsledku hospodaření při vytváření daňových úspor Ekonomická životnost: počet let, v jejichž průběhu aktivum přináší větší odnotu, než stojí jeho pořízení, údržba. Jakmile náklady větší, konec ekonomické životnosti Ekonomická životnost: počet let, v jejichž průběhu aktivum přináší větší odnotu, než stojí jeho pořízení, údržba. Jakmile náklady větší, konec ekonomické životnosti Skutečná životnost : skutečný počet roků, kdy je aktivum v provozu Skutečná životnost : skutečný počet roků, kdy je aktivum v provozu Životnost pro TCO záleží na účelu analýzy.")

29

TCO a životní cyklus 1. Pokud je účelem TCO tvorby rozpočtu a plánování, životnost se obvykle bere jako celkový počet let, po které má vlastnictví nějaký finanční dopad: Začátek ŽC je při prvních nákladech (mohou nastat již před pořízením aktiva (viz skryté náklady) Začátek ŽC je při prvních nákladech (mohou nastat již před pořízením aktiva (viz skryté náklady) Konec ŽC – aktivum není spojeno s žádnými náklady, vše bylo zaplaceno, není důvod pro to, aby aktivum bylo v rozvaze výsledovky Konec ŽC – aktivum není spojeno s žádnými náklady, vše bylo zaplaceno, není důvod pro to, aby aktivum bylo v rozvaze výsledovky 2. ŽC pro TCO může pokrývat libovolný počet let, (3 roky, 5 let, 10 let) Obvykle v těchto situacích: 1. TCO analýza se provádí pro výběr dodavatele, nebo pro pořízení kapitálu 2. Skutečná životnost aktiva je nejistá 3. Organizace diktuje v rámci svých politik určitou délku životního cyklu pro daná aktiva (třídy aktiv)

Začátek ŽC je při prvních nákladech (mohou nastat již před pořízením aktiva (viz skryté náklady) Konec ŽC – aktivum není spojeno s žádnými náklady, vše bylo zaplaceno, není důvod pro to, aby aktivum bylo v rozvaze výsledovky Konec ŽC – aktivum není spojeno s žádnými náklady, vše bylo zaplaceno, není důvod pro to, aby aktivum bylo v rozvaze výsledovky 2. ŽC pro TCO může pokrývat libovolný počet let, (3 roky, 5 let, 10 let) Obvykle v těchto situacích: 1. TCO analýza se provádí pro výběr dodavatele, nebo pro pořízení kapitálu 2. Skutečná životnost aktiva je nejistá 3. Organizace diktuje v rámci svých politik určitou délku životního cyklu pro daná aktiva (třídy aktiv).")

30

2. Jak TCO identifikuje náklady? 1. Obvyklé náklady TCO – doprovázejí pořízení každého aktiva 1. Obvyklé náklady TCO – doprovázejí pořízení každého aktiva Náklady na pořízení: zaplacená cena Náklady na pořízení: zaplacená cena Náklady na údržbu: náklady záruky, údržby poradenství, udpaty, podle SLA) Náklady na údržbu: náklady záruky, údržby poradenství, udpaty, podle SLA) 2.Skryté náklady TCO – snadno se přehlédnou, nejsou zřetelně vázané na investici 2.Skryté náklady TCO – snadno se přehlédnou, nejsou zřetelně vázané na investici Náklady před pořízením a v průběhu pořizování aktiva Náklady před pořízením a v průběhu pořizování aktiva Náklady na zlepšení, upgrady Náklady na zlepšení, upgrady Náklady na rekonfiguraci Náklady na rekonfiguraci Náklady na instalaci, převoz, integraci s dalšími zařízeními. Náklady na instalaci, převoz, integraci s dalšími zařízeními. Náklady na provoz: mzdové nálady, elektrika. Náklady na provoz: mzdové nálady, elektrika. Náklady na změnu: reengineering procesů, školení Náklady na změnu: reengineering procesů, školení Náklady na podporu infrastruktury: topení, ventilace, osvětlení Náklady na podporu infrastruktury: topení, ventilace, osvětlení Nákklady spojené s dopadem na životní prostředí: konntrola ovzduší, nálady na reporting, nákklady na úklid Nákklady spojené s dopadem na životní prostředí: konntrola ovzduší, nálady na reporting, nákklady na úklid Náklady pojištění Náklady pojištění Náklady na bezpečnost Náklady na bezpečnost Fyzická bezpečnostFyzická bezpečnost Electronic ká (logická) bezpečnost, for example, security software applications or systems, offsite data backup, disaster recovery services, etc.Electronic ká (logická) bezpečnost, for example, security software applications or systems, offsite data backup, disaster recovery services, etc. Finanční náklady : náklady půjčky Finanční náklady : náklady půjčky Atd. podle různých druhů ploízení Atd. podle různých druhů ploízení

Náklady na údržbu: náklady záruky, údržby poradenství, udpaty, podle SLA) 2.Skryté náklady TCO – snadno se přehlédnou, nejsou zřetelně vázané na investici 2.Skryté náklady TCO – snadno se přehlédnou, nejsou zřetelně vázané na investici Náklady před pořízením a v průběhu pořizování aktiva Náklady před pořízením a v průběhu pořizování aktiva Náklady na zlepšení, upgrady Náklady na zlepšení, upgrady Náklady na rekonfiguraci Náklady na rekonfiguraci Náklady na instalaci, převoz, integraci s dalšími zařízeními. Náklady na instalaci, převoz, integraci s dalšími zařízeními. Náklady na provoz: mzdové nálady, elektrika. Náklady na provoz: mzdové nálady, elektrika. Náklady na změnu: reengineering procesů, školení Náklady na změnu: reengineering procesů, školení Náklady na podporu infrastruktury: topení, ventilace, osvětlení Náklady na podporu infrastruktury: topení, ventilace, osvětlení Nákklady spojené s dopadem na životní prostředí: konntrola ovzduší, nálady na reporting, nákklady na úklid Nákklady spojené s dopadem na životní prostředí: konntrola ovzduší, nálady na reporting, nákklady na úklid Náklady pojištění Náklady pojištění Náklady na bezpečnost Náklady na bezpečnost Fyzická bezpečnostFyzická bezpečnost Electronic ká (logická) bezpečnost, for example, security software applications or systems, offsite data backup, disaster recovery services, etc.Electronic ká (logická) bezpečnost, for example, security software applications or systems, offsite data backup, disaster recovery services, etc. Finanční náklady : náklady půjčky Finanční náklady : náklady půjčky Atd. podle různých druhů ploízení Atd. podle různých druhů ploízení.")

31

Skryté náklady – zdroje informací Zkušenosti uživatele s podobnými akvizicemi Politiky a standardy společnosti aplikované na životní cyklus aktiv Odvětvové standardy Doporučení dodavatele a jeho zkušenosti Publikované TCO analýzy na základě zkušeností jiných společností an dodavatelů Projektové plánování, jehož součástí je WBS a rozpad nákladů na jednotlivé činnosti Business plán organizace (model organizace, rozdělení nákladů podle kategorií, očekávané trendy, v technologiích, inflace, vliv kurzu měn, vývoj cen, vývoj objemu výroby, atd.

32

3. Jsou výsledky TCO ovlivněny osobním názorem analytika? Ano, analytici vybírají relevantní kategorie nákladů, které do odhadu zahrnou a určují jejich hodnoty. Proto je potřeba: Porovnávat odhady s údaji jiných společností/dodavatelů (důraz na to, aby se porovnání realizovalo s co nejvíce podobnými projekty) Porovnávat odhady s údaji jiných společností/dodavatelů (důraz na to, aby se porovnání realizovalo s co nejvíce podobnými projekty) Ověřovat si údaje u dalších profesí, jako jsou obchodníci, konzultanti, manažeři (důraz na správný odhad dopadu nákladů na rozpočet organizace a případně na porovnání různých variant řešení) Ověřovat si údaje u dalších profesí, jako jsou obchodníci, konzultanti, manažeři (důraz na správný odhad dopadu nákladů na rozpočet organizace a případně na porovnání různých variant řešení)

Porovnávat odhady s údaji jiných společností/dodavatelů (důraz na to, aby se porovnání realizovalo s co nejvíce podobnými projekty) Ověřovat si údaje u dalších profesí, jako jsou obchodníci, konzultanti, manažeři (důraz na správný odhad dopadu nákladů na rozpočet organizace a případně na porovnání různých variant řešení) Ověřovat si údaje u dalších profesí, jako jsou obchodníci, konzultanti, manažeři (důraz na správný odhad dopadu nákladů na rozpočet organizace a případně na porovnání různých variant řešení).")

33

4. TCO model je základem analýzy Nákladový model je model, který umožňuje identifikaci a analýzu nákladových položek spojených s daným projektem/akcí/investicí Náklady na pořízení Provozním náklady Náklady na změnu SoftwareObvyklé náklady Skryté náklady HardwareObvyklé náklady Skryté náklady Personál Skryté náklady Sítě a komunikace Skryté náklady Zařízení vybavení Skryté náklady Náklady podle druhu Náklady podle životního cyklu

34

Upřesnění druhů nákladů do jednotlivých kategorií Náklady na pořízení/ Hardware 2. řada, 1. sloupec Provozní náklady/ Personál 3. řada, 2. sloupec Pořizovací cena serveru Pořizovací cena PC Pořizovací cena paměti Ceny dalších periferních zařízení náklady na správu – Systémoví operátoři – Systémoví programátoři – Aplikační programátoři – Správa sítě – Řízení paměti – Řízení IT − Ostatní správa Řešení pracovních problémů Náklady na uzavírání smluv Náklady na průběžné vzdělávání

35

5. TCO je založen na odhadech cash flow (toku nákladů) pro dva scénáře Odhady toku nákladů v 1000 1. scénář: Navrhovaná investice (pořízení nového systému/aplikace) 1. rok2. rok3. rokCelkem Náklady na pořízení serveru 4548470608 2. scénář: Bez realizace investice (zachování současného stavu) 1. rok2. rok3. rokCelkem Náklady na server15464 282 Inkrementální cash flow (Pořízení minus současný stav) 1. rok2. rok3. rokCelkem Náklady na pořízení serveru 300206326

pro dva scénáře Odhady toku nákladů v scénář: Navrhovaná investice (pořízení nového systému/aplikace) 1. rok2. rok3. rokCelkem Náklady na pořízení serveru scénář: Bez realizace investice (zachování současného stavu) 1. rok2. rok3. rokCelkem Náklady na server Inkrementální cash flow (Pořízení minus současný stav) 1. rok2. rok3. rokCelkem Náklady na pořízení serveru")

36

Cash flow analýza pro pořízení systému

37

Údaje za tři roky v 1000 Pořízení Bez pořízení Rozdíly Total Cost of Ownership14,25617,258-3,002 Kapitálové výdaje (CAPEX)1,219707511 Provozní výdaje (OPEX)13,03716,550-3,513 Čistý tok nákladů——2,981 Čistá současná hodnota (8%) (NPV) ——2,365 Vnitřní výnosové procento (IRR)——121% Návratnost investice ( Return on Investment - ROI) ——24.9% Doba splatnosti investice——7 měsíců Výpočet tradičních finančních ukazatelů

1, Provozní výdaje (OPEX)13,03716,550-3,513 Čistý tok nákladů——2,981 Čistá současná hodnota (8%) (NPV) ——2,365 Vnitřní výnosové procento (IRR)——121% Návratnost investice ( Return on Investment - ROI) ——24.9% Doba splatnosti investice——7 měsíců Výpočet tradičních finančních ukazatelů")

38

1. Scénář – Realizace investice v 1,000 j Náklady na pořízení Náklady na provoz Náklady na změnu Celkem % TCO Software444121220 7855.5% Hardware874222122 1,2188.5% Personál1885,6993,9259,81268.8% Sítě a komunikace2551,0828922,22915.6% Vybavení/zařízení60461062121.5% Celkem1,8217,1705,26414,256— % TCO 12.8%50.3%36.9%—100.0%

39

2. Scénář: Bez pořízení investice V 1,000j Náklady na pořízení Náklady provozu Náklady na změnu Celkem % TCO Software274821384942.9% Hardware53997717074.1% Personál558,8735,95214,87986.2% Sítě a komunikace 1465434591,1496.7% Vybavení, zařízení 015 290.2% Celkem1,1049,6106,63417,258— % TCO 5.9%55.7%38.4%—100.0%

40

6. Co se z TCO dozvíme Upozorní na skryté náklady Při vhodně zvolených položkách nákladů (Např. Náklady na změnu) může včas upozornit na problémy (např. když se nevěnuje pozornost doprovázejícím změnám: upgrady, změny konfigurace, migrace na jiné platformy, změny kapacit,…) Tabulky rozdílů mezi scénáři mohou upozornit na úspory nákladů

může včas upozornit na problémy (např. když se nevěnuje pozornost doprovázejícím změnám: upgrady, změny konfigurace, migrace na jiné platformy, změny kapacit,…) Tabulky rozdílů mezi scénáři mohou upozornit na úspory nákladů.")

41

7. TCO analýza nebere v úvahu různé přínosy pro business TCO nevěnuje pozornost přínosům – předpokládá se, že jsou pro všechny varianty stejné, což často není pravda Bere v úvahu pouze úspory nákladů mezi různými scénáři, což lze považovat za jistou analýzu úspor/přínosů V příkladě je varianta Realizace investice lehce výhodnější

42

Otázky pro opakování: 1. Jaké jsou možnosti alokace nákladů na IT? 2. Jaký statut může mít útvar IT z pohledu finančního řízení 3. Jaké druhy služeb je vhodné rozlišovat z pohledu finančního řízení? 4. Jaké části má rozpočet IT, uveďte příklady nákladů 5. Uveďte příklady metrik hodnoty IT v organizacích 6. Vysvětlete principy TCO

Podobné prezentace

Open Value (pro celou společnost)OVSSelect PlusEAEAS Zákaznický profil Organizace kupující nový počítač nebo.>")