Download presentation

1

SYSTÉM PLÁNŮ A ROZPOČTŮ V PODNIKU

2

PLÁNY A ROZPOČTY = velice významným nástrojem řízení po linii vnitropodnikových útvarů a po linii odpovědnosti

3

OSNOVA TÉMATU: Vymezení základních pojmů Cíle systému plánů a rozpočtů

Časová dimenze rozpočtů Soustava plánů a rozpočtů Transformace rozpočtů podniku na nižší úrovně Formy rozpočtů Kontrola plnění rozpočtů

4

1. VYMEZENÍ ZÁKLADNÍCH POJMŮ

PLÁNOVÁNÍ = proces formulování cílů a cest k jejich dosažení. PLÁN = výstup tohoto procesu. Vyjadřuje věcně (naturálně) stanovené cíle a prostředky k jejich dosažení. ROZPOČTOVÁNÍ = formulování hodnotově vyjádřených cílů. Výstupem tohoto procesu jsou ROZPOČTY.

stanovené cíle a prostředky k jejich dosažení. ROZPOČTOVÁNÍ = formulování hodnotově vyjádřených cílů. Výstupem tohoto procesu jsou ROZPOČTY.")

5

2. CÍLE SYSTÉMU PLÁNŮ A ROZPOČTŮ

Přispět ke zkvalitnění procesu řízení v podniku. Plány a rozpočty jsou: Komunikační nástroj Kontrolní nástroj Motivační nástroj

6

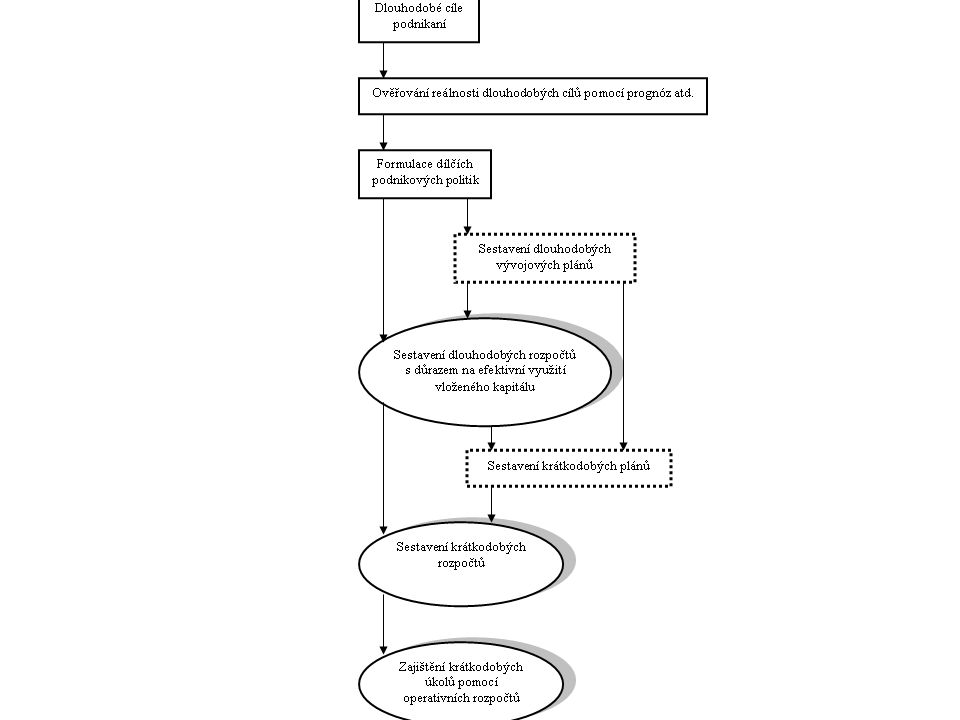

3. ČASOVÁ DIMENZE ROZPOČTŮ

dlouhodobé rozpočty taktické rozpočty Úkoly z ročních rozpočtů se dále rozepisují na kratší období (např. měsíc) a stanovují se zpřesněné úkoly útvarům a jejich zodpovědným vedoucím.

a stanovují se zpřesněné úkoly útvarům a jejich zodpovědným vedoucím.")

8

DLOUHODOBÉ ROZPOČTY Rozpočtované veličiny se vymezují globálně a zhuštěně. V rámci dlouhodobých rozpočtů se zpracovávají variantní řešení. Vychází ze zásady postupného zpřesňování. Nejdůležitější konkretizací dlouhodobého rozpočtu je ověření formulovaných cílů z hlediska finanční přijatelnosti. Rozpočtové období je vymezeno velmi flexibilně. Často se využívá systém klouzavých rozpočtů. Dlouhodobé rozpočty mají vzrůstající význam pro řízení režijních nákladů.

9

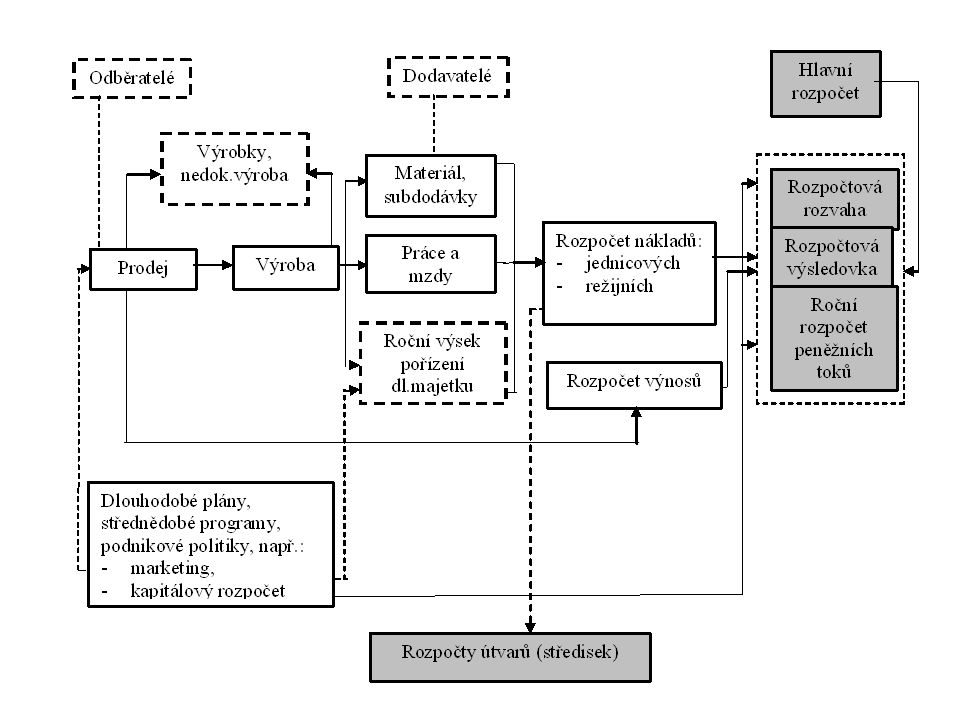

4. SOUSTAVA PLÁNŮ A ROZPOČTŮ

konkretizuje cíle podniku jako celku do podoby kvantifikovatelných výstupů systém integruje jednotlivé oblasti, které jsou rozpočtovány odděleně

11

SOUSTAVU PLÁNŮ A ROZPOČTŮ TVOŘÍ:

Plán prodeje Plán výroby Rozpočet výnosů z prodeje a inkasa tržeb Rozpočet spotřeby jednicového materiálu a z něj vyplývající rozpočet jeho nákupu Rozpočet jednicových mezd, resp. osobních nákladů a jejich výplaty Rozpočet variabilních nákladů a výdajů a rozpočet fixních nákladů a výdajů

12

SOUSTAVU PLÁNŮ A ROZPOČTŮ DÁLE TVOŘÍ:

Rozpočet investiční činnosti Rozpočet financování Rozpočet „daňových“ příjmů a výdajů Rozpočet peněžních toků z výsledkových operací finančních a investičních aktivit

13

KRITIKA VÝHRADNÍ ORIENTACE NA HODNOTOVÁ KRITÉRIA:

Cíle, vyjádřené v hlavním rozpočtu, vycházejí z požadavků vlastníků podniku. Plnění vrcholových hodnotových kritérií je obvykle hodnoceno v pravidelných ročních intervalech. Z toho plyne: Cíle vyjádřené v hlavním rozpočtu je třeba formulovat (i vyhodnocovat) v širším kontextu dalších hodnotových a naturálních kriterií.

v širším kontextu dalších hodnotových a naturálních kriterií.")

14

ŘEŠENÍ: BALANCED SCORECARD

Finanční kritéria Vztah k zákazníkům Vztah k zaměstnancům Vyjádření schopnosti podniku organizovat vnitřní podnikové procesy

15

5. TRANSFORMACE ROZPOČTŮ PODNIKU NA NIŽŠÍ ÚROVNĚ

16

JAKÉ VELIČINY TRANSFORMOVAT?

Kritéria pro vnitropodnikové úrovně by měla orientovat činnost pracovníků hierarchicky nižších útvarů k naplnění cílů podniku jako celku být v pravomoci pracovníků, kteří za jejich plnění odpovídají být útvarem a jeho pracovníky ovlivnitelná být motivačně účinná (měla by podporovat zájem pracovníků útvarů na jejich plnění)

")

17

JAKÉ VELIČINY TRANSFORMOVAT?

Základem rozpočtování jsou tokové veličiny. Jde především o rozpočtování nákladů. Jednicové náklady se odvozují z norem a kalkulací výkonů. Rozpočty režijních nákladů jsou chápány jako úkol pro pracovníky útvarů na vymezené období a na předpokládaný rozsah jejich aktivity.

18

JAK ZAJISTIT PROVÁZANOST SYSTÉMU?

postupně transformovat podnikové úkoly na nižší řídící a výkonné útvary rozpočty se sestavují nejprve na nejnižší úrovni a postupně se syntetizují až na úroveň podniku V podnikové praxi je nejčastěji aplikována KOMBINACE OBOU ZPŮSOBŮ.

19

6. FORMY ROZPOČTŮ PEVNÝ ROZPOČET A VARIANTNÍ ROZPOČTY

Tendence: Vývoj směřuje k využívání variantních rozpočtů.

20

INDEXNÍ ROZPOČTY A ROZPOČTOVÁNÍ S NULOVÝM ZÁKLADEM

Tendence: Především u útvarů pomocných a obslužných činností má metoda rozpočtování s nulovým základem velký význam.

21

ROZPOČTY STANOVENÉ NA PEVNĚ URČENÉ OBDOBÍ A KLOUZAVÉ ROZPOČTY

Tendence: Roste využívání klouzavých rozpočtů. Klouzavé rozpočty zajišťují návaznost mezi rozpočty.

22

LIMITNÍ ROZPOČTY A INDIKATIVNÍ ROZPOČTY

Tendence: Indikativní rozpočty dávají managementu možnost zhodnotit rozhodovací problém ve všech jeho souvislostech.

23

7. KONTROLA PLNĚNÍ ROZPOČTŮ

Kontrola plnění rozpočtů je založena na KVANTIFIKACI A ANALÝZE ODCHYLEK mezi skutečně dosaženou a rozpočtovanou úrovní hodnocené veličiny.

24

SKUTEČNĚ DOSAŽENÉ VELIČINY SE POROVNÁVAJÍ

s absolutním rozpočtem s rozpočtem lineárně přepočteným na skutečný objem aktivity s variantním rozpočtem

25

PŘÍKLAD Plán výroby podniku na měsíc leden činí 2 mil. Kč.

Na tento objem výroby byly stanoveny režijní náklady v celkové výši 400 tis. Kč. Ve skutečnosti však byl objem výroby 2,4 mil. Kč a skutečné režijní náklady 450 tis. Kč. Zhodnoťte plnění plánu.

26

ŘEŠENÍ PŘÍKLADU Budeme-li považovat rozpočet režijních nákladů za pevný, pak lze spočítat absolutní překročení režijních nákladů o částku 50 tis. Kč ( – )

")

27

Zohledníme-li změnu objemu výroby a přepočteme-li lineárně nákladový úkol na skutečný objem výroby:

Přepočtený nákladový úkol ( : ) = Kč Relativní úspora režijních nákladů = – = Kč

= Kč. Relativní úspora režijních nákladů = – = Kč.")

28

Na základě analýzy režijních nákladů bylo zjištěno, že 60% celkových režijních nákladů je fixních.

Fixní složka režijních nákladů 0, = Kč Přepočtený nákladový úkol v oblasti variabilních nákladů ( : ) = Kč Přepočtený nákladový úkol v oblasti celkových nákladů = Kč Porovnání skutečné výše režijních nákladů s přepočteným nákladovým úkolem – = Kč Jedná se tedy o překročení nákladů.

= Kč. Přepočtený nákladový úkol v oblasti celkových nákladů = Kč. Porovnání skutečné výše režijních nákladů s přepočteným nákladovým úkolem – = Kč. Jedná se tedy o překročení nákladů.")

č. 2005/2009 „Inovace předmětu Financování.>")

a ovládání její činnosti Tento název může také označovat skupinu vedoucích.>")