Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

Najčastejšie problémy v doterajšej praxi zákona č. 357/2015 Z. z

Najčastejšie problémy v doterajšej praxi zákona č. 357/2015 Z. z. o finančnej kontrole a audite a o zmene a doplnení niektorých zákonov Mária Pročková

2

Obsah Vymedzenie niektorých základných pojmov

Okruhy najčastejších problémov pri vykonávaní finančnej kontroly

3

Vymedzenie základných pojmov

FINANČNÁ OPERÁCIA alebo jej časť príjem, poskytnutie, použitie VF právny úkon , alebo iný úkon majetkovej povahy hotovostná, bezhotovostná realizuje sa vo viacerých fázach

4

Vymedzenie základných pojmov – časť FO

Príprava, rozhodovanie o uskutočnení Realizácia uzatvorenie zmluvy Realizácia vyplatenie zálohy Realizácia dodanie tovaru Úhrada faktúry Naplnenie cieľov Dodržanie podmienok

5

Vymedzenie základných pojmov – časť FO

verejné obstarávanie rozpočet Správa majetku účtovníctvo financie

6

Vymedzenie základných pojmov

FINANČNÁ KONTROLA súhrn činností zabezpečujúcich overovanie hospodárnosti, efektívnosti, účinnosti a účelnosti FO alebo ich častí pred ich uskutočnením, v ich priebehu až do ich konečného vysporiadania, zúčtovania, dosiahnutia a udržania výsledkov a cieľov FO alebo ich častí.

7

Vymedzenie základných pojmov

VEREJNÉ FINANCIE finančné prostriedky podľa osobitného predpisu (§ 2 písm. a), e) a f) a § 35a -523/2004 Z. z.) s ktorými hospodária právnické osoby verejnej správy, prostriedky Európskej únie, odvody Európskej únii § 35a FP, ktoré poskytuje subjekt verejnej správy PO alebo FO, až do ich použitia na určený účel, a to aj vtedy, ak sa poskytujú prostredníctvom inej PO

, e) a f) a § 35a -523/2004 Z. z.) s ktorými hospodária právnické osoby verejnej správy, prostriedky Európskej únie, odvody Európskej únii. § 35a FP, ktoré poskytuje subjekt verejnej správy PO alebo FO, až do ich použitia na určený účel, a to aj vtedy, ak sa poskytujú prostredníctvom inej PO.")

8

Vymedzenie základných pojmov

VEREJNÉ FINANCIE zo zahraničia poskytnuté na základe medzinárodných zmlúv, ktorými je SR viazaná, z rozpočtov členských štátov EÚ, z rozpočtov iných štátov ako členských štátov EÚ určené na financovanie a spolufinancovanie programov EÚ, vlastné finančné prostriedky osoby určené financovanie spoločných programov realizovaných na základe medzinárodných zmlúv, ktorými je SR viazaná alebo určené na spolufinancovanie programov EÚ

9

Okruhy problémov súvisiacich s vykonávaním finančnej kontroly

vymedzenie orgánov verejnej správy, vykonávanie základnej finančnej kontroly, vykonávanie administratívnej finančnej kontroly, Vykonávanie finančnej kontroly na mieste

10

Vymedzenie základných pojmov

ORGÁN VEREJNEJ SPRÁVY subjekt sektora verejnej správy podľa osobitného predpisu (523/2004 Z. z.) právnická osoba, prostredníctvom ktorej sa poskytujú verejné financie 523/2004 – PO zapísané v registri vedenom Štatistickým úradom SR v súlade s jednotnou metodikou platnou pre EÚ ( povinná finančná kontrola)

právnická osoba, prostredníctvom ktorej sa poskytujú verejné financie. 523/2004 – PO zapísané v registri vedenom Štatistickým úradom SR v súlade s jednotnou metodikou platnou pre EÚ ( povinná finančná kontrola)")

11

Vymedzenie orgánov verejnej správy

dostávajú verejné financie, resp. prostredníctvom nich sa poskytujú VF ale nespĺňajú základnú časť definície, t. j. že sú subjektom verejnej správy podľa zákona o rozpočtových pravidlách. Sú to napr. cirkevné školy, súkromné školy, zdravotné poisťovne Dôvera, Union, Neinvestičný fond – osoba, prostredníctvom ktorej sa poskytujú verejné financie

12

Základná finančná kontrola - najčastejšie okruhy problémov

ktorí zamestnanci orgánu verejnej správy majú základnú finančnú kontrolu vykonať, akým spôsobom môže štatutárny orgán určiť vedúceho zamestnanca musí byť na doklade uvedený súlad s § 6 ods. 4 zákona o finančnej kontrole a audite ako má byť správne vyjadrenie vykonania základnej finančnej kontroly typy finančných operácií

13

Základná finančná kontrola

obligatórna overovať vždy súlad každej FO alebo jej časti so skutočnosťami uvedenými v § 6 ods. 4 rozpočtom OVS na príslušný rok (schválený) rozpočtom OVS na 2 rozpočtové roky (RO pri verejnom obstarávaní) osobitnými predpismi alebo medzinárodnými zmluvami zmluvami rozhodnutiami vnútornými predpismi inými podmienkami poskytnutia VF (napr. čerpanie z fondu) štatutárny orgán OVS (alebo ním určený vedúci zamestnanec) a zamestnanec zodpovedný za rozpočet, verejné obstarávanie, správu majetku alebo za iné odborné činnosti podľa rozhodnutia štatutárneho orgánu OVS

rozpočtom OVS na 2 rozpočtové roky (RO pri verejnom obstarávaní) osobitnými predpismi alebo medzinárodnými zmluvami. zmluvami. rozhodnutiami. vnútornými predpismi. inými podmienkami poskytnutia VF (napr. čerpanie z fondu) štatutárny orgán OVS (alebo ním určený vedúci zamestnanec) a zamestnanec zodpovedný za rozpočet, verejné obstarávanie, správu majetku alebo za iné odborné činnosti podľa rozhodnutia štatutárneho orgánu OVS.")

14

Kontrola „4 očí“ ŠO alebo spoločný VZ Zamestnanec zodpovedný za VO

Zamestnanec zodpovedný za rozpočet, VO, prevzatie tovaru ŠO alebo VZ Zamestnanec zodpovedný za rozpočet VZ zamestnanca za rozpočet Zamestnanec zodpovedný za VO VZ zamestnanca za VO Zamestnanec zodpovedný za rozpočet Zamestnanec zodpovedný za VO ŠO alebo spoločný VZ

15

Základná finančná kontrola

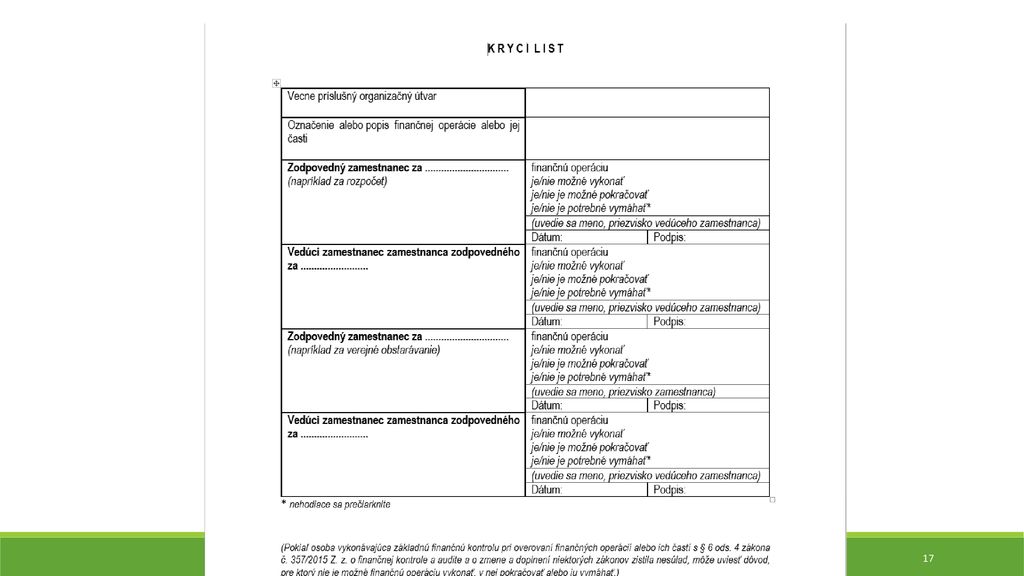

obec (ak má málo zamestnancov) môže vykonať priamo starosta obce a aspoň jedna FO poverená uznesením obecného zastupiteľstva na doklade súvisiacom s FO alebo jej časťou možnosť použiť aj krycí list, obal spisu, spoločný kontrolný list neprítomnosť vedúceho zamestnanca/starostu (krátkodobá, dlhodobá neprítomnosť)

môže vykonať priamo starosta obce a aspoň jedna FO poverená uznesením obecného zastupiteľstva. na doklade súvisiacom s FO alebo jej časťou. možnosť použiť aj krycí list, obal spisu, spoločný kontrolný list. neprítomnosť vedúceho zamestnanca/starostu (krátkodobá, dlhodobá neprítomnosť)")

16

Základná finančná kontrola

meno, priezvisko, podpis zamestnanca a vedúceho zamestnanca (štatutára) dátum vykonania základnej finančnej kontroly, vyjadrenie, či je možné FO vykonať, v nej pokračovať alebo vymáhať poskytnuté plnenie ak sa FO už vykonala (zúčtovanie platieb)

dátum vykonania základnej finančnej kontroly, vyjadrenie, či je možné FO vykonať, v nej pokračovať alebo. vymáhať poskytnuté plnenie ak sa FO už vykonala (zúčtovanie platieb)")

18

Administratívna finančná kontrola

súlad každej FO alebo jej časti s § 6 ods. 4, ak OVS poskytne, poskytol VF inej osobe alebo ak sa poskytujú v súlade s osobitným predpisom štatutárny orgán OVS (alebo ním určený vedúci zamestnanec) a zamestnanec zodpovedný za rozpočet, verejné obstarávanie, správu majetku alebo za iné odborné činnosti FO na základe správneho konania, súdneho konania, certifikačného overovania alebo iného konania – nevykonáva sa netýka tej časti VF, ktoré súvisia so zabezpečením vlastnej prevádzky OVS

a zamestnanec zodpovedný za rozpočet, verejné obstarávanie, správu majetku alebo za iné odborné činnosti. FO na základe správneho konania, súdneho konania, certifikačného overovania alebo iného konania – nevykonáva sa. netýka tej časti VF, ktoré súvisia so zabezpečením vlastnej prevádzky OVS.")

19

Administratívna finančná kontrola

výzva, oznámenie o poskytnutí VF posudzovanie žiadostí uzatvorenie zmluvy poskytnutie VF afk výzva, oznámenie o poskytnutí VF posudzovanie žiadostí uzatvorenie zmluvy poskytnutie VF zúčtovanie afk

20

Administratívna finančná kontrola

zistené nedostatky návrh ČS návrh S vyžiadať si písomné námietky v návrhu ČS, S, oboznámenie s návrhom ČS, návrhom S DORUČENÍM zohľadniť opodstatnené námietky v ČS, S, neopodstatnenosť námietok oznámiť v ČS, S ZASLAŤ ČS, S

21

Vykonávanie administratívnej finančnej kontroly

kedy vzniká povinnosť vykonať administratívnu finančnú kontrolu, čo je použitie a čo poskytnutie verejných financií, kto ju vykonáva, aký je rozdiel medzi základnou a administratívnou finančnou kontrolou, čo znamená transfer a vlastná prevádzka, čo je výsledkom administratívnej finančnej kontroly.

22

Porovnanie predchádzajúcej a súčasnej právnej úpravy vo finančnej kontrole

Vnútorná administratívna kontrola KTO: vedúci zamestnanec poverený vedúcim OVS a zamestnanci zodpovední za RO, VO, správu majetku alebo iné odborné činnosti AKO: podpis, dátum, vyjadrenie, či je FO v súlade s § 9a písm. a) až h) ČO: PFK vykonávanou ako administratívna FK OVS overuje každú FO (nielen vnútornou ale aj AKKO) Základná finančná kontrola KTO: štatutárny orgán alebo ním určený vedúci zamestnanec a zamestnanec zodpovedný za RO, VO, správu majetku alebo iné odborné činnosti AKO: meno, priezvisko, podpis, dátum, vyjadrenie, či je možné FO vykonať .... ČO: OVS overuje vždy súlad každej FO s § 6 ods. 4 na príslušných stupňoch riadenia

až h) ČO: PFK vykonávanou ako administratívna FK OVS overuje každú FO (nielen vnútornou ale aj AKKO) Základná finančná kontrola. KTO: štatutárny orgán alebo ním určený vedúci zamestnanec a zamestnanec zodpovedný za RO, VO, správu majetku alebo iné odborné činnosti. AKO: meno, priezvisko, podpis, dátum, vyjadrenie, či je možné FO vykonať .... ČO: OVS overuje vždy súlad každej FO s § 6 ods. 4 na príslušných stupňoch riadenia.")

23

Porovnanie predchádzajúcej a súčasnej právnej úpravy vo finančnej kontrole

AKKO základné pravidlá § 9b (poskytnutie dokladov, splnenie opatrení ...) návrh správy – doručený kontrolovanej osobe písomné vyjadrenie k nedostatkom, navrhnutým opatreniam a k lehote ma splnenie opatrení správa – zaslaná kontrolovanej osobe (skončenie AKKO) t. j. administratívna FK = vnútorná administratívna kontrola + administratívna kontrola kontrolovanej osoby = každá FO Administratívna finančná kontrola základné pravidlá § (poskytnutie dokladov, súčinnosti ...) návrh správy – doručený povinnej osobe písomné námietky k nedostatkom, navrhnutým opatreniam, odporúčaniam, lehote na predloženie písomného zoznamu splnených opatrení správa – zaslaná povinnej osobe (skončenie AFK)

návrh správy – doručený kontrolovanej osobe. písomné vyjadrenie k nedostatkom, navrhnutým opatreniam a k lehote ma splnenie opatrení. správa – zaslaná kontrolovanej osobe (skončenie AKKO) t. j. administratívna FK = vnútorná administratívna kontrola + administratívna kontrola kontrolovanej osoby = každá FO. Administratívna finančná kontrola. základné pravidlá § (poskytnutie dokladov, súčinnosti ...) návrh správy – doručený povinnej osobe. písomné námietky k nedostatkom, navrhnutým opatreniam, odporúčaniam, lehote na predloženie písomného zoznamu splnených opatrení. správa – zaslaná povinnej osobe (skončenie AFK)")

24

Finančná kontrola na mieste

možnosť FO overovať na mieste aspoň dvaja zamestnanci OVS na základe písomného poverenia vydaného štatutárnym orgánom OVS (obec – málo zamestnancov) OVS oprávnený organizačných útvaroch PO v jeho zriaďovateľskej, zakladateľskej pôsobnosti, akcionárske práva, vlastníctvo majetkových podielov PO, prostredníctvom ktorej sa poskytujú VF inej osobe, ktorej boli poskytnuté VF

OVS oprávnený. organizačných útvaroch. PO v jeho zriaďovateľskej, zakladateľskej pôsobnosti, akcionárske práva, vlastníctvo majetkových podielov. PO, prostredníctvom ktorej sa poskytujú VF. inej osobe, ktorej boli poskytnuté VF.")

25

Finančná kontrola na mieste

zistené nedostatky návrh ČS návrh S vyžiadať si písomné námietky v návrhu ČS, S, oboznámenie s návrhom ČS, návrhom S DORUČENÍM zohľadniť opodstatnené námietky v ČS, S, neopodstatnenosť námietok oznámiť v ČS, S ZASLAŤ ČS, S

26

Typy finančných operácií

Vyraďovanie/likvidácia majetku – iný úkon majetkovej povahy (ZFK) Oznámenie o výške a zložení funkčného platu (ZFK) Sociálny fond – iný úkon majetkovej povahy (ZFK) Zmluva vo verejnom záujme napr. na služby autobusovej dopravy – použitie verejných financií (ZFK, nevykonáva sa AFK) Príspevky obce/mesta pre FO resp. PO (ZFK vždy napr. pri narodení dieťaťa, AFK v prípade zúčtovania príspevku napr. na mladé talenty) Vystatovanie rozhodnutí napr. kolaudačné rozhodnutie, pridelenie licencie (ZFK pri príjme finančných prostriedkov do pokladne) Bankový výpis overuje sa správnosť vykonanej platby, samostatná ZFK sa nevykonáva, ide o formálnu kontrolu

Oznámenie o výške a zložení funkčného platu (ZFK) Sociálny fond – iný úkon majetkovej povahy (ZFK) Zmluva vo verejnom záujme napr. na služby autobusovej dopravy – použitie verejných financií (ZFK, nevykonáva sa AFK) Príspevky obce/mesta pre FO resp. PO (ZFK vždy napr. pri narodení dieťaťa, AFK v prípade zúčtovania príspevku napr. na mladé talenty) Vystatovanie rozhodnutí napr. kolaudačné rozhodnutie, pridelenie licencie (ZFK pri príjme finančných prostriedkov do pokladne) Bankový výpis overuje sa správnosť vykonanej platby, samostatná ZFK sa nevykonáva, ide o formálnu kontrolu.")

27

Ďakujem za pozornosť mária.prockova@mfsr.sk

Podobné prezentace