Práce s ekonomickými informacemi v oblasti mezd část 1. – mzdové výpisy Ing. Jitka Hlaváčková, Doc.Ing. Daniel Macek, Ph.D.

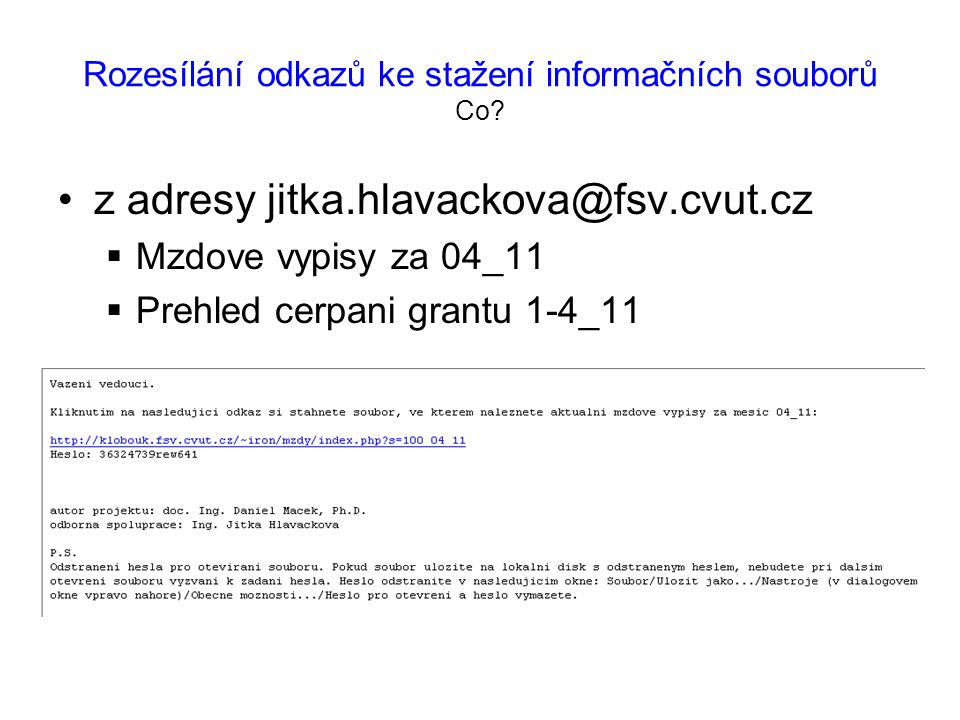

Rozesílání odkazů ke stažení informačních souborů Co? z adresy Mzdove vypisy za 04_11 Prehled cerpani grantu 1-4_11

Rozesílání odkazů ke stažení informačních souborů Adresáti katedrové výpisy vedoucí katedry možnost zasílat na druhou osobu (písemná žádost – Hlaváčková/Macek, informovat o případném ukončení zasílání !) grantové výpisy řešitel grantu možnost změnit adresáta (stačí žádost em – Hlaváčková/Macek)

Rozesílání odkazů ke stažení informačních souborů Kdy? v běžném měsíci 8. – 12. den (po naklopení dat do FISu) v prosinci (dle zveřejňovaného plánu) listopadové údaje cca 2. – 3. den I. předběžná uzávěrka cca 9. – 10. den II. předběžná uzávěrka cca 19. – 20. den

Rozesílání odkazů ke stažení informačních souborů Dostupnost souborů katedrové výpisy všechny výpisy z aktuálního roku výpisy za prosinec dostupné do následujícího dubna přehled čerpání grantů poslední aktualizovaný soubor obsahuje všechny údaje od začátku roku

Rozesílání odkazů ke stažení informačních souborů Archiv souborů Údaje z předchozích let sami si archivujete ! Hlaváčková Šestáková Macek

E05PRM01 - tato sestava obsahuje přehled o celkových pevných platech jednotlivých zaměstnanců střediska bez ohledu na zdroj financování. Tzn. údaje jsou shodné s údaji na „Podkladu pro mzdový výměr“. Tyto údaje nejsou skutečné čerpání mzdových prostředků !!!

E05PRM02 – tato sestava obsahuje údaje o celkových platech zaměstnanců v členění po zdrojích. Obsahuje všechny zdroje, včetně těch, které jsou na jiných střediscích. Součet těchto zdrojů je shodný s částkou v sestavě E05PRM01.Tato sestava musí být shodná s údaji v prográmcích „Podklady pro mzdový výměr“. Tyto údaje nejsou skutečné čerpání mzdových prostředků !!!

ECVREK04 - tato sestava obsahuje údaje o skutečném čerpání mzdových prostředků po jednotlivých zdrojích v příslušném měsíci po jednotlivých pracovnících. Sestava obsahuje pouze údaje o zdrojích vázaných k danému středisku. Částky se liší od údajů v sestavě E0PRM02 o rozdíly způsobené nemocí, dovolenou, svátkem a výplatou odměn.

ECVDOV01_S – tato sestava by měla být k dispozici v pololetí 2011.

S05NR02 - tato sestava obsahuje sumární údaje o skutečném čerpání mzdových prostředků v příslušném měsíci v členění po složkách mezd. Každý zdroj (akce) má svou vlastní záložku. Údaje jsou shodné se součty v sestavě ECVRK04.

S0NR02_S - tato sestava obsahuje sumární údaje o skutečném čerpání mzdových prostředků kumulativně nasčítaných od počátku roku v členění po složkách mezd. Každý zdroj (akce) má svou vlastní záložku.

DOVOLENÁ V době dovolené pobírá pracovník náhradu mzdy za dovolenou. Je to průměr, který je vypočítáván vždy z předchozího kalendářního čtvrtletí. Je členěn po zdrojích. Průměr je vypočten ze všech příjmů předchozího čtvrtletí. Jejich rozčlenění po zdrojích je dáno vzájemným procentním podílem oněch zdrojů.

časová osa – náhrady za dovolenou Výplata odměn na jiných zdrojích neovlivňuje průměr na dovolenou na katedře. POZOR !!! ale existuje jedna výjimka. V případě, že platnost akce vypršela (většinou na konci roku), potom v následujícím čtvrtletí jdou náhrady za dovolenou na náklady kmenového pracoviště, což je katedra.

PŘEÚČTOVÁNÍ Přeúčtování mezd je možné provést dvěma způsoby. Každý má své výhody a nevýhody. Vždy je lepší domluva s oddělením MÚ PaM, který způsob zvolit. Oba způsoby přeúčtování jsou legální.

I. Přeúčtování přímo ve mzdovém programu výhody –promítne se i v sestavách produkovaných ze mzdového účetnictví –je možno provést jmenovitě na konkrétních lidech nevýhody –v případě velkého počtu lidí značná pracnost –přeúčtování na konci roku je možno provádět pouze do ukončení zúčtování prosincové výplaty (tj. do 31. prosince)

II. Přeúčtování ve FISu výhody –možno přeúčtovat najednou celých částek, které se nečlení na jednotlivé lidi –přeúčtování na konci roku je možno provádět i po uzavření prosincové mzdové uzávěrky (asi do 15. ledna) nevýhody –tyto změny jsou vidět pouze v sestavách FIS a nejsou vidět v sestavách produkovaných mzdovým účetnictví, které se také předkládají kontrolám