Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

FEL ČVUT, katedra ekonomiky, manažerství a humanitních věd © Oldřich Starý, 2012 Finanční management Analýza projektu

2

Citlivostní analýza –analýza kritéria –analýza rozhodnutí –jednoparametrická –víceparametrická –deterministická –stochastická meze citlivostní analýzy vzájemná závislost proměnných

3

Analýza kritéria Proveďte analýzu citlivosti kriteriální funkce, nalezněte nejdůležitější vstupy (r = 10%) Varianta A 012NPV Tržby (příjmy) 6008001206,6 Provozní výdaje 300500686,0 Z toho materiál 100100173,6 mzdy200400512,4 Investice200 CF-200300300320,7 10 ·6010 ·8010 ·120,6

Varianta A 012NPV Tržby (příjmy) ,6 Provozní výdaje ,0 Z toho materiál ,6 mzdy ,4 Investice200 CF ,7 10 ·6010 ·8010 ·120,6")

4

Na jaké komponentě nejvíce závisí kriteriální funkce? a) Cena b) Materiál c) Mzdy: 10% změna vede k poklesu NPV o 16% d) Investice: 10% změna vede k poklesu NPV o 6,2% e) Diskont: 10% změna vede k poklesu NPV o 2%

Cena b) Materiál c) Mzdy: 10% změna vede k poklesu NPV o 16% d) Investice: 10% změna vede k poklesu NPV o 6,2% e) Diskont: 10% změna vede k poklesu NPV o 2%.")

5

Tornádo diagram + NPV- NPV - 16%+ 16% - 6,2%+ 6,2% - 5,4%+ 5,4% - 3,7%+ 3,7% - 2%+ 2% mzdy investice materiál cena diskont

6

Analýza rozhodnutí Zjistěte, kdy se změní vybraná varianta. Varianta B 012NPV Tržby (příjmy) 100030003388,4 Provozní výdaje 70020002289,3 Z toho materiál 60017001950,4 mzdy100300338,9 Investice700 CF-7003001000399,1

,4 Provozní výdaje ,3 Z toho materiál ,4 mzdy ,9 Investice700 CF ,1.")

7

Pro jakou změnu mzdových nákladů se změní rozhodnutí?

8

Totéž pro změnu investic. Výsledkem je 1,157, tj. stačí změna o 15,7%. Změna diskontu? Již jsme měli, pomocí dodatkové investice! IRR dodatkové investice je 18,3%.

9

Víceparametrická citlivostní analýza změna investičních nákladů změna nákladů na mzdy 1,15, známe z jednoparametrické CA 1,044, známe z jednoparametrické CA vybíráme B vybíráme A

10

Scénáře lze postihnout vzájemnou závislost proměnných obvykle realistický, pesimistický a optimistický podpora SW

11

Hledání bodu zvratu použití NPV použití ročních ekvivalentních hodnot použití účetních hodnot

12

Simulační metody metoda Monte Carlo modelování projektu určení pravděpodobnostních rozdělení simulace hotovostních toků, lze tak získat nevychýlenou prognózu CF lze použít i pro simulaci NPV? – –jaký použít diskont (bezrizikový) – –co znamená NPV – –lze ovlivnit diverzifikací,... Pozor na vzájemné závislosti proměnných! Očekávaná cena krát očekávané množství není očekávaný příjem!!

– –co znamená NPV – –lze ovlivnit diverzifikací,... Pozor na vzájemné závislosti proměnných. Očekávaná cena krát očekávané množství není očekávaný příjem!!.")

13

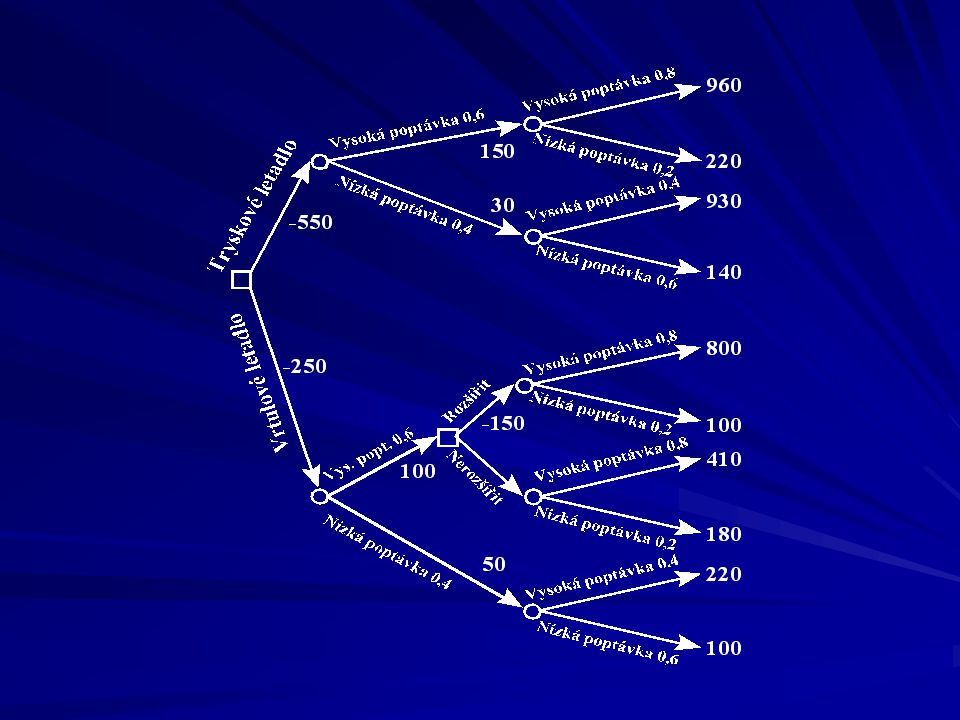

Rozhodovací stromy analýza vzájemně navazujících rozhodnutí příklad: Magna Charter tryskové letadlo - 550 tis. EUR nízká poptávka p = 60% p = 40% CF = 150 CF = 30 vysoká poptávka p = 80% vysoká poptávka nízká poptávka p = 20% CF = 960 CF = 220 p = 40% vysoká poptávka CF = 930 nízká poptávka p = 60% CF = 140 rozhoduje subjekt Syntaxe: rozhoduje náhoda

14

tryskové letadlo - 550 tis. EUR vysoká poptávka nízká poptávka p = 60% p = 40% CF = 150 CF = 30 vysoká poptávka p = 80% vysoká poptávka nízká poptávka p = 20% CF = 960 CF = 220 p = 40% vysoká poptávka CF = 930 nízká poptávka p = 60% CF = 140

15

vrtulové letadlo - 250 tis. EUR vysoká poptávka nízká poptávka p = 60% p = 40% CF = 100 CF = 50 vysoká poptávka p = 40% vysoká poptávka CF = 220 nízká poptávka p = 60% CF = 100 vysoká poptávka p = 80% nízká poptávka p = 20% CF = 410 CF = 180 vysoká poptávka p = 80% nízká poptávka p = 20% CF = 800 CF = 100 rozšířit provoz - 150 Rozšířit či nerozšířit provoz?

16

vtrulové letadlo - 250 tis. EUR vysoká poptávka nízká poptávka p = 60% p = 40% CF = 100 CF = 50 vysoká poptávka p = 40% vysoká poptávka CF = 220 nízká poptávka p = 60% CF = 100 rozšířit provoz NPV=450 Hodnota opce na rozšíření projektu je 117 - 52, tj. 65 tis. EUR.

18

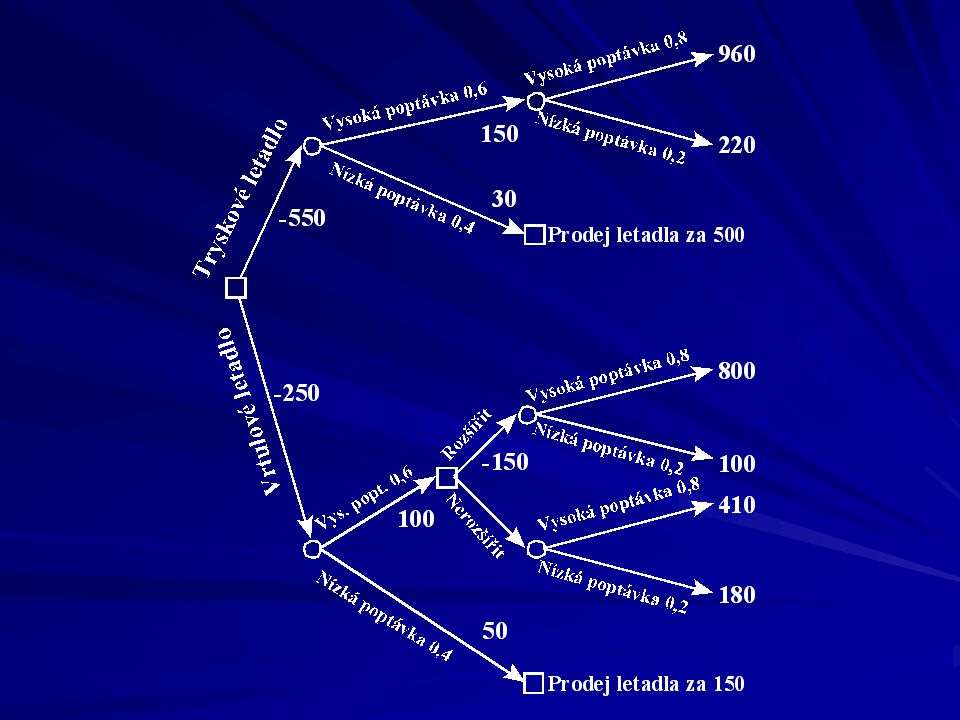

Opce opuštění projektu Jak se změní vaše rozhodnutí, pokud lze po prvním roce provozu prodat tryskové letadlo za 500 tis. EUR a vrtulové letadlo za 150 tis. EUR. Jaká je hodnota opce opuštění projektu? Postupem „od zadu“ získáme NPV pro tryskové letadlo 127 tis. EUR a pro vrtulové letadlo 123 tis. EUR. Opce na opuštění má hodnotu 31 tis. EUR pro tryskové letadlo a 6 tis. EUR pro vrtulové letadlo.

20

Matematický popis rozhodovacích stromů Množina možných stavů pro jednotlivé větve stromu je S = {S i } –náhodná veličina S i popisuje hodnotu procesu v čase i –nabývá tolika hodnot, kolik uzlů je pro daný čas v rámci stromu definováno Odděleně uvažujme množinu pravděpodobností {p j } a nazvěme ji mírou P –udává, s jakou pravděpodobností se dostaneme z jednoho stavu v čase i do jiného stavu (uzlu stromu) v čase i+1.

v čase i+1.")

21

Filtrace F i je historie průchodu stromem do času i –Filtrace F 0 je vlastně výchozí uzel – Filtrace F 1 je u Magny Charter buď vzestup poptávky (z uzlu 0 do 1, tj. {0,1} nebo pokles poptávky {0,2} atd.). Podmíněná očekávaná hodnota EP(S|F i ) –očekávaná hodnota náhodného procesu S pro filtraci F i a pro míru P –Pro filtraci F 0 je to vlastně očekávaná hodnota náhodného procesu v čase 0

. Podmíněná očekávaná hodnota EP(S|F i ) –očekávaná hodnota náhodného procesu S pro filtraci F i a pro míru P –Pro filtraci F 0 je to vlastně očekávaná hodnota náhodného procesu v čase 0.")

22

Abychom určili hodnotu investice do vrtulového letadla, stačí mám spočítat hodnotu EP(S|F 0 ) –S je náhodný proces včetně možných opcí –P je množina příslušných pravděpodobností Zahrnutí časové hodnoty peněz lze udělat s pomocí dalšího procesu B = {B i } –B i je budoucí hodnota jedné peněžní jednotky v čase i Zavedeme nový proces Z i = B i -1 S i –tento nový proces nahradí proces S –tento nový proces nahradí proces S –můžeme hovořit o diskontovaném procesu stavů Současná hodnota investice do letadla je jednoduše pak EP(B|F 0 )

–S je náhodný proces včetně možných opcí –P je množina příslušných pravděpodobností Zahrnutí časové hodnoty peněz lze udělat s pomocí dalšího procesu B = {B i } –B i je budoucí hodnota jedné peněžní jednotky v čase i Zavedeme nový proces Z i = B i -1 S i –tento nový proces nahradí proces S –tento nový proces nahradí proces S –můžeme hovořit o diskontovaném procesu stavů Současná hodnota investice do letadla je jednoduše pak EP(B|F 0 )")

Podobné prezentace