Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

Makroekonomické agregáty a posloupnost v SNÚ Jaromír Šindel sindelj@vse.cz 5HP501 – http://hp482.wz.czhttp://hp482.wz.cz

2

Obsah přednášky 1. Analytický pohled, využití 2. Základní koncept 3. Přehled agregátů 4. Základní agregáty a poměrové ukazatele

3

Analytický pohled, využití Fiskální politika - Maastricht, SGP (vládní dluh), daně, dotace, … Monetární politika – Finanční stabilita (finanční statistika), vnější nerovnováha, … Ekonomické analýzy – HDP, přerozdělení, důchody SNÚ vs. odvětvové statistiky

4

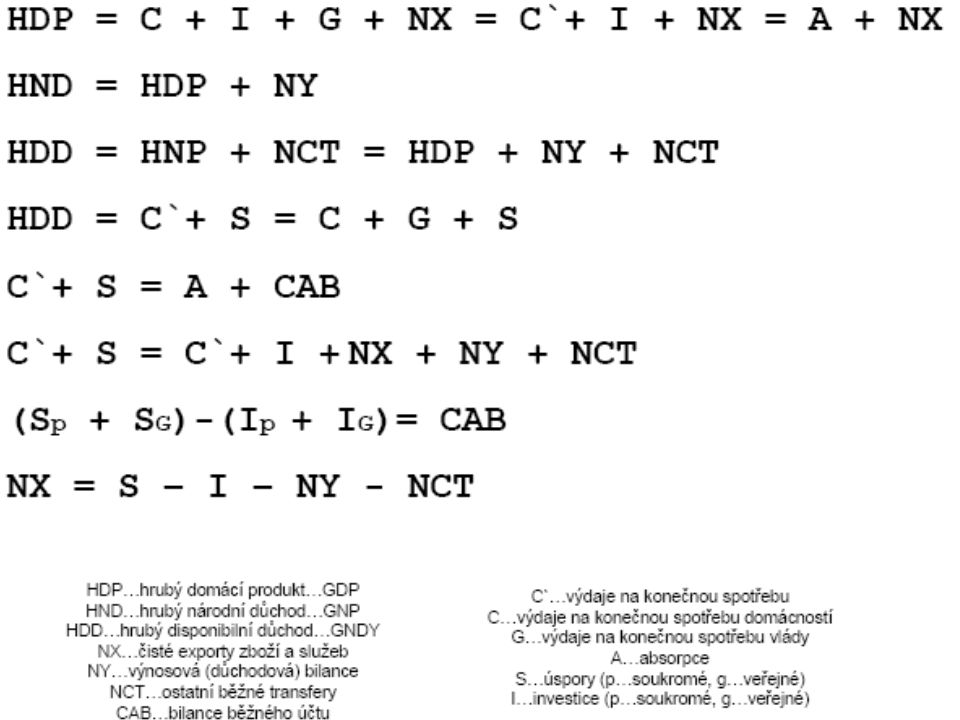

Základní koncept Celková zdroje (nabídka) zboží a služeb odpovídá celkovému užití: (1.1) Celkové zdroje zboží a služeb = Celkové užití zboží a služeb

zboží a služeb odpovídá celkovému užití: (1.1) Celkové zdroje zboží a služeb = Celkové užití zboží a služeb")

5

Základní koncept – otevřená ekonomika Celkové zdroje se skládají z domácí vyrobené produktu a importů (1.2) produkce + importy = = mezispotřeba + konečná spotřeba + hrubá tvorba kapitálu + exporty

produkce + importy = = mezispotřeba + konečná spotřeba + hrubá tvorba kapitálu + exporty")

6

Základní koncept (1.3) hrubá přidaná hodnota = produkce – mezispotřeba HDP = C + G + I + NX (1.4) produkce – mezispotřeba = HDP = = konečná spotřeba + hrubá tvorba kapitálu + exporty – importy

hrubá přidaná hodnota = produkce – mezispotřeba HDP = C + G + I + NX (1.4) produkce – mezispotřeba = HDP = = konečná spotřeba + hrubá tvorba kapitálu + exporty – importy")

7

Základní koncept - Problémy Strana užití (mezispotřeba + konečná spotřeba + hrubá tvorba kapitálu) measured from the perspective of the consumer or purchaser. Their values take into account the taxes and subsidies on goods and services. taxes on products increase and subsidies on products lower the prices payable by consumers. Strana zdrojů (Produkce) measured from the perspective of producers in terms of the receipts receivable by them leaving all of the taxes on goods and services aside while including subsidies on goods and services

measured from the perspective of producers in terms of the receipts receivable by them leaving all of the taxes on goods and services aside while including subsidies on goods and services.")

8

Základní koncept - Řešení taxes on goods and services have to be added to output and subsidies subtracted from output in order to arrive at a uniform valuation of supply and uses.

9

Základní koncept - HDP (1.5) produkce + daně na produkty – dotace produkty – mezispotřeba = = konečná spotřeba + hrubá tvorba kapitálu + exporty – importy HDP skrze výrobní metodu: (1.6) HDP = produkce + daně na produkty – dotace produkty – mezispotřeba

produkce + daně na produkty – dotace produkty – mezispotřeba = = konečná spotřeba + hrubá tvorba kapitálu + exporty – importy HDP skrze výrobní metodu: (1.6) HDP = produkce + daně na produkty – dotace produkty – mezispotřeba")

10

Základní koncept - HDP HDP výdajovou metodou: (1.8) HDP = konečná spotřeba + hrubá tvorba kapitálu + exporty – importy HDP důchodovou metodou: (1.9) HDP = náhrady zaměstnancům + daně z výroby a dovozu - dotace + hrubý provozní přebytek / smíšený důchod

HDP = konečná spotřeba + hrubá tvorba kapitálu + exporty – importy HDP důchodovou metodou: (1.9) HDP = náhrady zaměstnancům + daně z výroby a dovozu - dotace + hrubý provozní přebytek / smíšený důchod")

11

Co ovlivní HDP? To co prochází výdajovými komponentami a nekrátí se (pokles absorpce kompenzován růstem exportu). Příklad: Změna zdanění (z příjmů FO) od přímých daní k nepřímým (DPH). Příklad: Přepočítal se objem najímané práce a narostl o 5% v jednom roce.

. Příklad: Změna zdanění (z příjmů FO) od přímých daní k nepřímým (DPH). Příklad: Přepočítal se objem najímané práce a narostl o 5% v jednom roce..")

12

4 účetní principy a) All transactions are recorded on an accrual basis (i.e., payable and receivable), not on a cash basis (i.e., received and paid); b) Resources (receivables) are recorded on the right side and uses (payables) on the left side of the accounts. Liabilities are recorded on the right side and assets the left side of the accounts; c) The balancing or closing item, which is always the last item on the uses side of the accounts, closes (balances) the account; d) The balancing item is always the opening item of the next account, located as the first entry on the resources side of the account.

The balancing or closing item, which is always the last item on the uses side of the accounts, closes (balances) the account; d) The balancing item is always the opening item of the next account, located as the first entry on the resources side of the account..")

13

Základní koncept – Business accounts Odvozeno, ale neodpovídá Tržby …………………Produkce Náklady………………Mezispotřeba Mzdové náklady…….Náhrady zaměstn. Provozní zisk………..Provozní přebytek Zisk před zdaněním…Podnikatelský důchod Zisk po zdanění……..Disponibilní důchod

14

Sytém národních účtů

15

Income Account of Nation The following are important income concepts in national accounts: a) Primary income; b) Gross national income; c) Current transfers; d) Gross national disposable income; e) Gross saving.

Primary income; b) Gross national income; c) Current transfers; d) Gross national disposable income; e) Gross saving.")

16

Účet výrobků a služeb

17

a) It brings together the total supply and total uses of goods and services; b) It is balanced in itself and does not have a balancing item; c) Resources are recorded on the right side and uses on the left.

It brings together the total supply and total uses of goods and services; b) It is balanced in itself and does not have a balancing item; c) Resources are recorded on the right side and uses on the left.")

18

Jednoduchá sekvence národních účtů

19

Prvotní důchody a) Compensation of employees (labour cost); b) Taxes on production and imports; c) Mixed income: is the mixture of compensation of employees and operating surplus applied to the households that carry out economic activities but do not keep business accounts and therefore mix the payment to themselves and the operating surplus; d) Property income: i) Interest (excluding financial intermediation service charges indirectly measured – (FISIM); ii) Distributed income from corporations: e) Dividends; f) Withdrawals from income of quasi-corporations; i) Reinvested earnings on direct foreign investments; ii) Rent on land and sub-soil assets; g) Property income attributed to insurance policy holders.

Compensation of employees (labour cost); b) Taxes on production and imports; c) Mixed income: is the mixture of compensation of employees and operating surplus applied to the households that carry out economic activities but do not keep business accounts and therefore mix the payment to themselves and the operating surplus; d) Property income: i) Interest (excluding financial intermediation service charges indirectly measured – (FISIM); ii) Distributed income from corporations: e) Dividends; f) Withdrawals from income of quasi-corporations; i) Reinvested earnings on direct foreign investments; ii) Rent on land and sub-soil assets; g) Property income attributed to insurance policy holders.")

20

Běžné transfery – účet druhotného rozdělení a) Social contributions to and benefits from social insurance schemes, b) Taxes on income; c) Net non-life insurance premiums (i.e., excluding insurance service charges, which are the output of non-life insurance services) and claims other than social insurance; d) International assistance for current uses; e) Immigrants' remittances; f) Other miscellaneous transfers.

Social contributions to and benefits from social insurance schemes, b) Taxes on income; c) Net non-life insurance premiums (i.e., excluding insurance service charges, which are the output of non-life insurance services) and claims other than social insurance; d) International assistance for current uses; e) Immigrants remittances; f) Other miscellaneous transfers.")

21

Simplified Sequence …

22

Hrubý národní disponibilní důchod

23

Užití disponibilního důchodu --- úspory a konečná spotřeba

24

… simplified sequence …

25

Zjednodušená sekvence – rozvahy

26

Zjednodušená sekvence – nerezidenti (S.2) Obrácené znaménko !

Obrácené znaménko !")

27

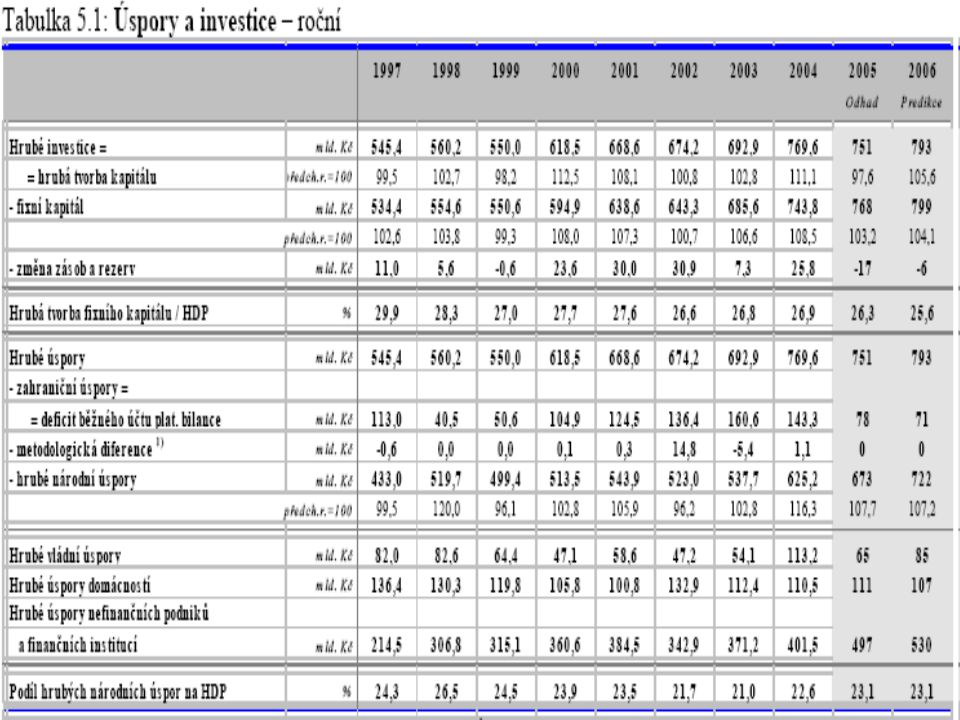

Kapitálový účet – účet akumulace Tvorba kapitálu – úspory vs. investice

28

Výdaje na konečnou spotřebu a)The Classification of the Functions of Government (COFOG); b) The Classification of Individual Consumption According to Purpose (COICOP); c) The Classification of the Purposes of Non-Profit Institutions Serving Households (COPNI).

The Classification of the Functions of Government (COFOG); b) The Classification of Individual Consumption According to Purpose (COICOP); c) The Classification of the Purposes of Non-Profit Institutions Serving Households (COPNI).")

29

Konečná spotřeba

30

Konečná spotřeba – anglické výrazy

31

Pohled na sektorové účty

32

Sektorový účet domácností

33

Sektorové účty ČR Salda druhotné rozdělení (mld. CZK)

")

34

Sektorové účty ČR Čisté půjčky / výpůjčky (mld. CZK)

")

35

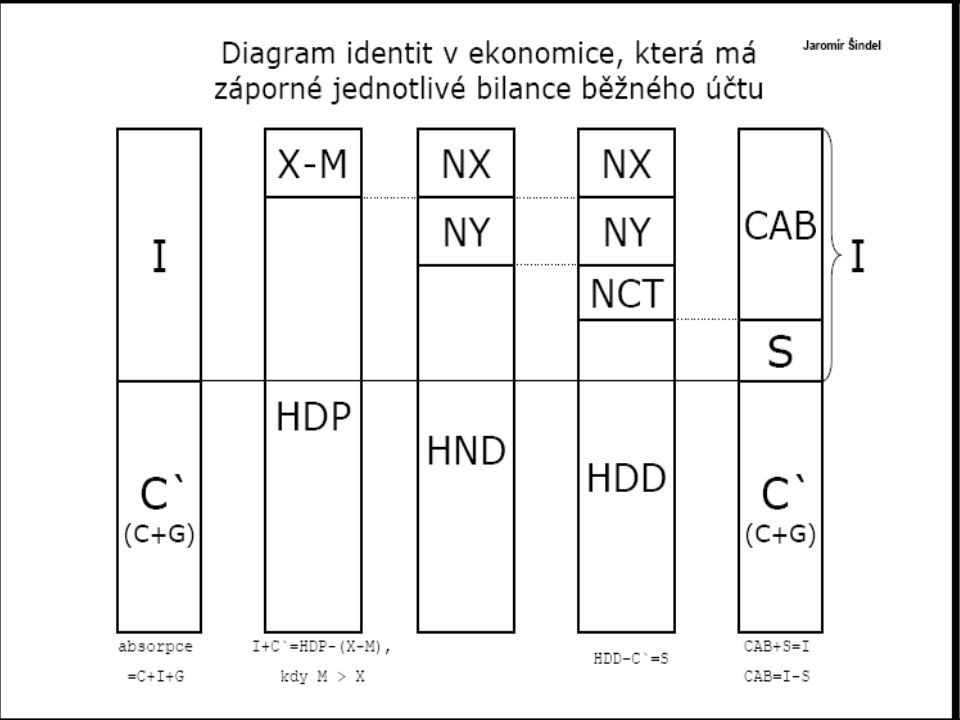

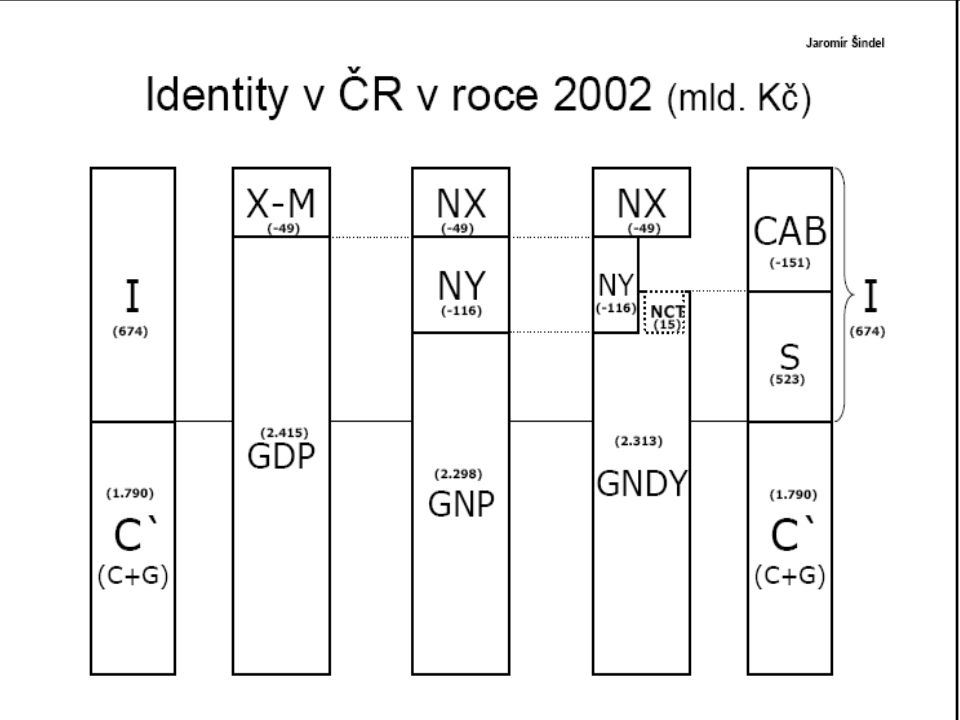

Identity v SNÚ Vztahy národního hospodářství s nerezidenty

39

Důchody, výdaje a kapitálové transakce ČR (běžné ceny, mil. Kč)

")

40

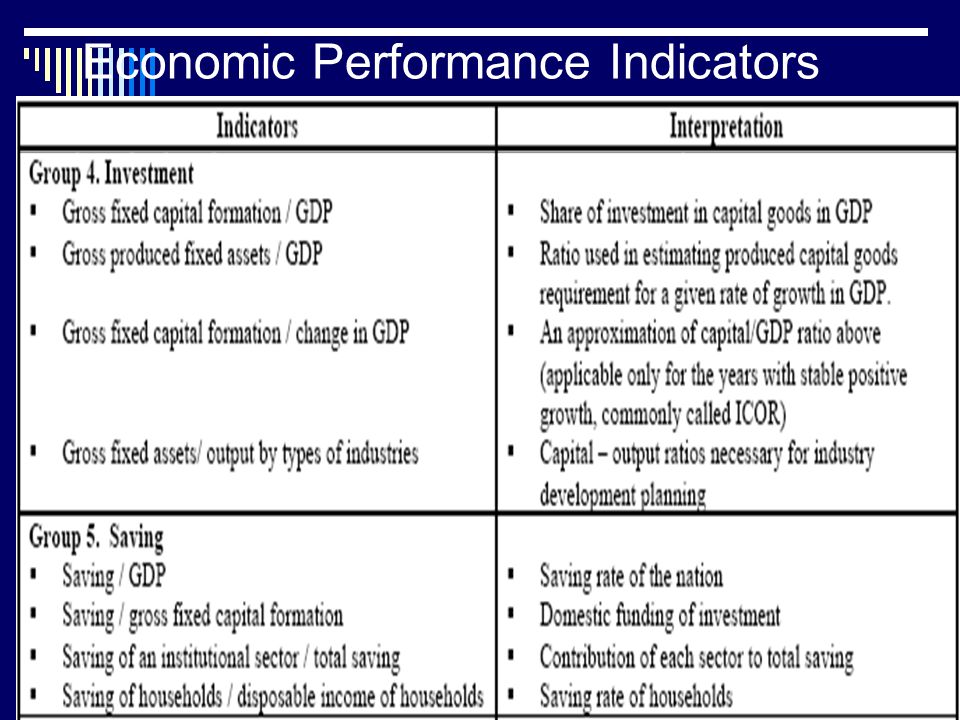

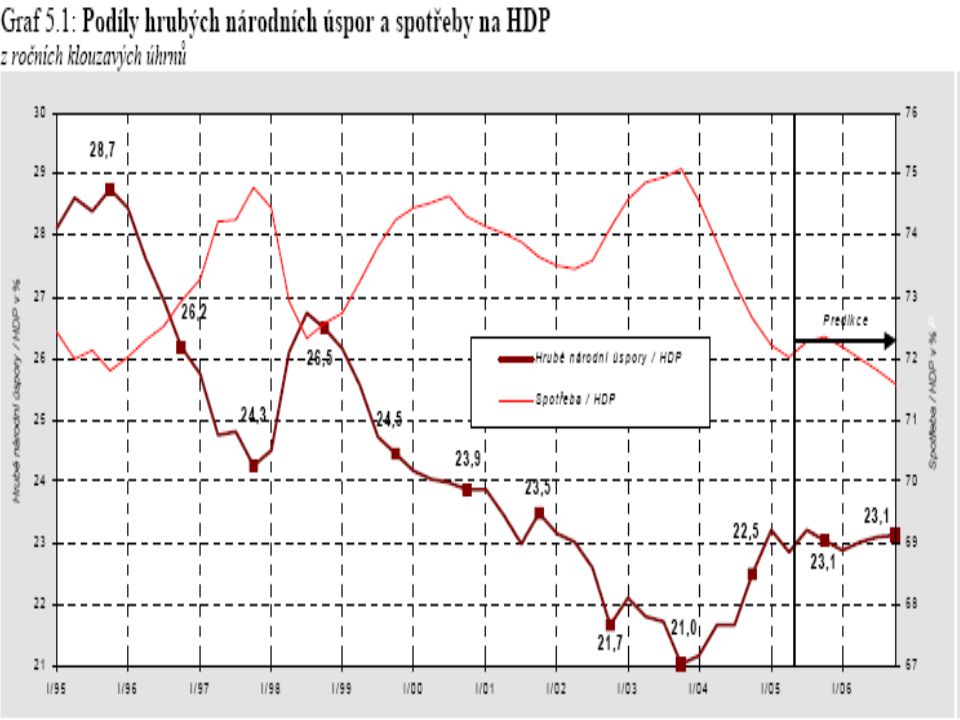

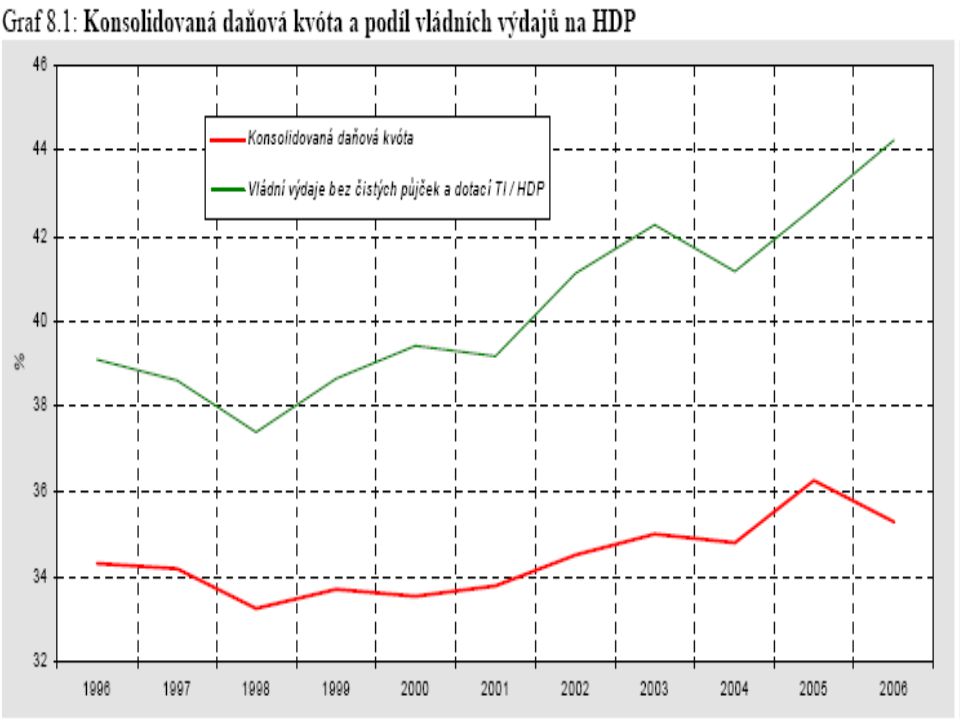

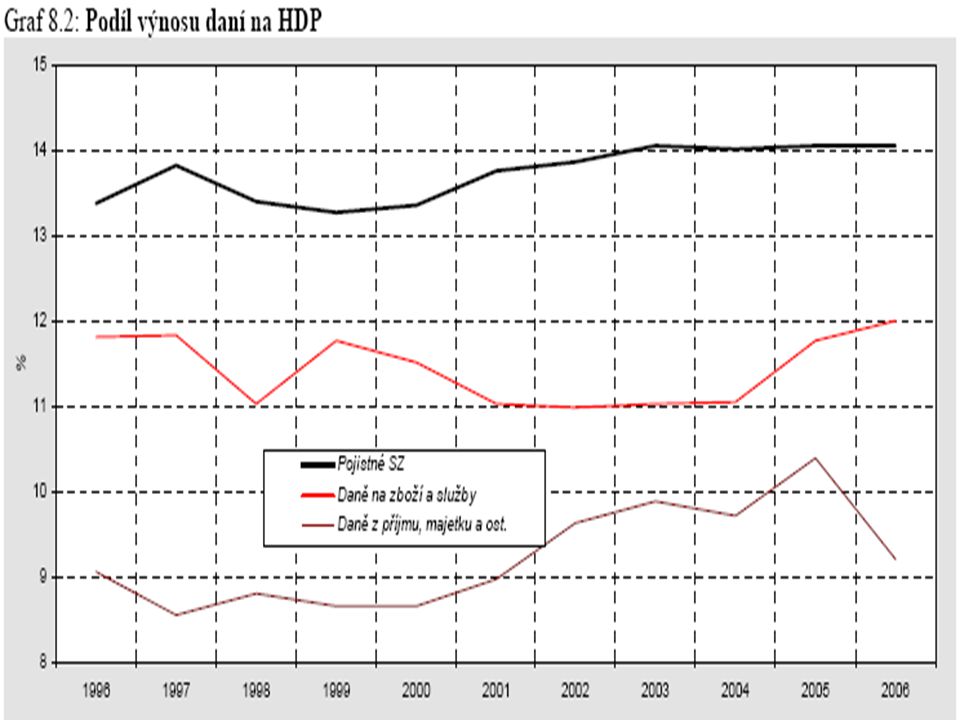

Poměrové ukazatele

41

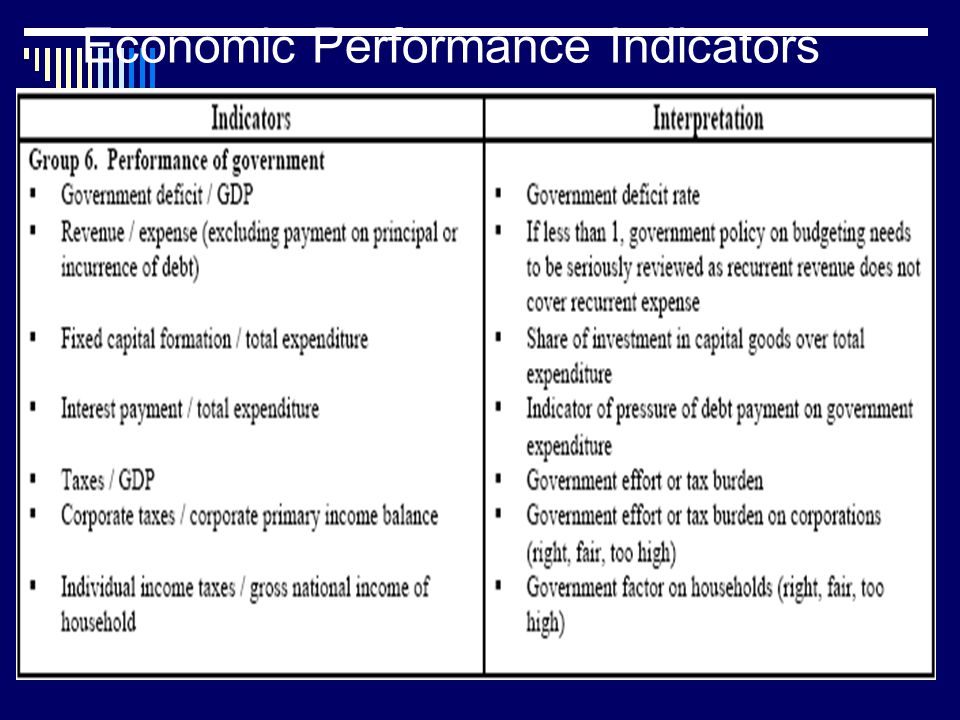

Economic Performance Indicators

Podobné prezentace

Václav Rybáček kontakt: katedra institucionální ekonomie konzultace:>")

výrobními.>")