Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

Finanční kontrola prováděcí vyhláška 416/2004Sb., aplikace v praxi

Kurz právního minima Mladá Boleslav 25. – Ing. Libuše Nivnická Projekt realizován za finanční podpory Ministerstva kultury ČR

2

Finanční kontrola prováděcí vyhláška 416/2004Sb.

§§1 – 6 Bližší podrobnosti o kontrolních metodách Zpřesňuje účel a obecné zásady výběru kontrolních metod § 2 – porovnávání §3 – sledování §4 šetření a ověřování §5 kontrolní výpočty §6 analýza

3

Finanční kontrola prováděcí vyhláška 416/2004Sb.

§§ 7 – 31Bližší podrobnosti o kontrolních postupech Veřejnosprávní kontrola ( § 11 zák.) – schvalovací, operační, hodnotící, revizní postupy Vnitřní kontrolní systém: - řídící kontrola ( § 26 – 27 zák.) - schvalovací, operační, hodnotící, revizní postupy nebo jejich kombinace - interní audit ( §28 zák.) – kombinace revizních a hodnotících postupů

– schvalovací, operační, hodnotící, revizní postupy. Vnitřní kontrolní systém: - řídící kontrola ( § 26 – 27 zák.) - schvalovací, operační, hodnotící, revizní postupy nebo jejich kombinace. - interní audit ( §28 zák.) – kombinace revizních a hodnotících postupů.")

4

Finanční kontrola prováděcí vyhláška 416/2004Sb.

Předběžná kontrola se zajistí § 10 Schvalovacími postupy: - příkazce operace ( §26 zák.) - správce rozpočtu (§26 zák.) - hlavního účetního a to : před učiněním právního úkonu ( nárok – veřejný příjem, závazek – veřejný výdaj) po vzniku nároku nebo závazku

- správce rozpočtu (§26 zák.) - hlavního účetního. a to : před učiněním právního úkonu ( nárok – veřejný. příjem, závazek – veřejný výdaj) po vzniku nároku nebo závazku.")

5

Schvalovací postupy předběžné kontroly při správě veřejných příjmů

§11Předběžná kontrola před vznikem závazku: Zajistí – příkazce operace §12 Předběžná kontrola po vzniku závazku: Zajistí – příkazce operace, hlavní účetní

6

Schvalovací postupy předběžné kontroly při řízení veřejných výdajů

§13 Předběžná kontrola před vznikem závazku( právní fáze): Zajistí příkazce operace a správce rozpočtu §14 předběžná kontrola po vzniku závazku ( finanční fáze): Zajistí příkazce operace a hlavní účetní

: Zajistí příkazce operace a správce rozpočtu. §14 předběžná kontrola po vzniku závazku ( finanční fáze): Zajistí příkazce operace a hlavní účetní.")

7

Schvalovací postupy předběžné kontroly při řízení veřejných výdajů

§13, (8) – příkazce operace může předložit správci rozpočtu návrh na kontrolní zajištění finančního krytí přepokládaných operací, ( 9) – podpis návrhu správcem rozpočtu je dokladem o kontrolním zajištění finančního krytí - limitovaný příslib

– příkazce operace může předložit správci rozpočtu návrh na kontrolní zajištění finančního krytí přepokládaných operací, ( 9) – podpis návrhu správcem rozpočtu je dokladem o kontrolním zajištění finančního krytí - limitovaný příslib.")

8

Finanční kontrola prováděcí vyhláška 416/2004Sb.

§ 16 použití technických prostředků , elektronický podpis

9

Finanční kontrola prováděcí vyhláška 416/2004Sb.

Průběžná kontrola se zajistí § 18 operačními postupy Úprava postupů průběžného sledování operací až do jejich konečného vypořádání a vyúčtování § 19 průběžné nebo periodické prověření

10

Finanční kontrola prováděcí vyhláška 416/2004Sb.

§22 Hodnotící postupy : určení a výkony Skutečnosti shromážděné a dokumentované operačními a revizními postupy při řídící kontrole nebo veřejnosprávní kontrole. Údaje o uskutečněných operacích Porovnání údajů analýza

11

Finanční kontrola prováděcí vyhláška 416/2004Sb.

Následná kontrola se zajistí ( při veřejnosprávní kontrole i řídící kontrole) §24 – 26 revizními postupy V kontrolní aktivitě jsou obsaženy dva prvky: Inspekční auditní

§24 – 26 revizními postupy. V kontrolní aktivitě jsou obsaženy dva prvky: Inspekční. auditní.")

12

Finanční kontrola prováděcí vyhláška 416/2004Sb.

§§ 27 – 31 auditní postupy (Rozpracovává §6, odst. 2 zákona) Jsou zde zpřesnění týkající se především univerzální logické posloupnosti úkonů v etapě přípravy, výkonu a realizace výsledků konkrétního typu auditu.

Jsou zde zpřesnění týkající se především univerzální logické posloupnosti úkonů v etapě přípravy, výkonu a realizace výsledků konkrétního typu auditu.")

13

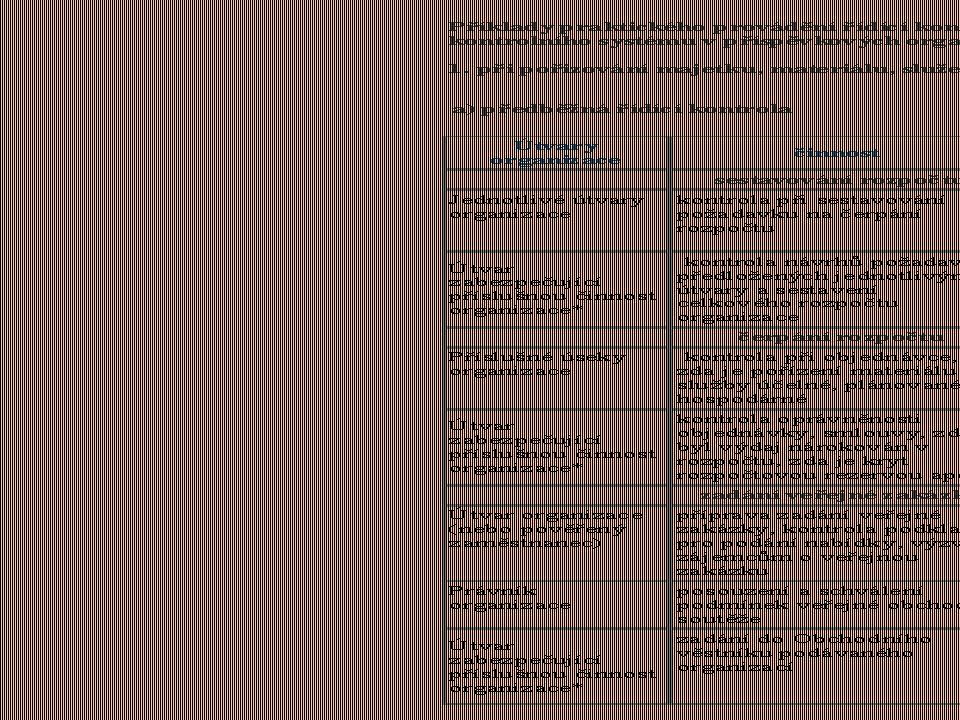

Finanční kontrola prováděcí vyhláška 416/2004Sb., aplikace v praxi

Dokumentace provádění řídící kontroly Viz. povinnost vedoucího orgánu veřejné správy ( § 25, pís c) zák 320/2001 Sb. – zajistit, aby o všech operacích byl proveden záznam) Záznam by měl obsahovat údaje: kdo, kde, kdy ( za přítomnosti koho) kontrolu provedl, co bylo předmětem , jaké nedostatky byly zjištěny, jaká opatření byla přijata. Vedoucí organizace může vnitřním předpisem stanovit, ve kterých případech není nutno vyhotovovat záznam a je možné jej nahradit jiným způsobem. Výstupem mohou být doklady v činnosti již vznikající opatřené podpisy odpovědných zaměstnanců s připojenou poznámkou ( razítkem), o jakou fázi kontroly jde. ( faktury, zápis z porad, doklad o účasti nařízených ved. Zaměstnanců na poradách podřízených zaměst., cestovní příkaz , podpis v pokladní knize,objednávka, smlouva,vyjádření právníka, platební příkaz, účetní doklad tzv. „ košilka“, apod.

zák 320/2001 Sb. – zajistit, aby o všech operacích byl proveden záznam) Záznam by měl obsahovat údaje: kdo, kde, kdy ( za přítomnosti koho) kontrolu provedl, co bylo předmětem , jaké nedostatky byly zjištěny, jaká opatření byla přijata. Vedoucí organizace může vnitřním předpisem stanovit, ve kterých případech není nutno vyhotovovat záznam a je možné jej nahradit jiným způsobem. Výstupem mohou být doklady v činnosti již vznikající opatřené podpisy odpovědných zaměstnanců s připojenou poznámkou ( razítkem), o jakou fázi kontroly jde. ( faktury, zápis z porad, doklad o účasti nařízených ved. Zaměstnanců na poradách podřízených zaměst., cestovní příkaz , podpis v pokladní knize,objednávka, smlouva,vyjádření právníka, platební příkaz, účetní doklad tzv. „ košilka , apod.")

16

Finanční kontrola prováděcí vyhláška 416/2004Sb., aplikace v praxi

Struktura operací – příloha interní směrnice Dle aktuálního hodnocení rizik je možné časové parametry měnit Operace Příkazce operace Možnost limitního příslibu Časový limit Investiční výdaje ředitel ne Jednorázově Propagační materiál Vedoucí ÚŘ Ano Čtvrtletní Knihy Vedoucí ÚKF Měsíční Spoje Ředitelka Roční …….

17

Finanční kontrola prováděcí vyhláška 416/2004Sb., aplikace v praxi

Související Interní dokumenty: Logická provázanost Zřizovací listina Organizační řád Pracovní řád Interní směrnice – příkaz ředitele k zavedení systému finanční kontroly - oběh účetních dokladů - spisový a archivní řád - další

18

metodické materiály CHJ - xx

Finanční kontrola Užitečné odkazy metodické materiály CHJ - xx Děkuji za pozornost. Ing. Libuše Nivnická

Podobné prezentace

>")

>")

>")