Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

Finanční účetnictví 1 Majetek, jeho oceňování a opotřebení – osnova přednášky Radmila Herzánová

2

Rozdělení dlouhodobého majetku

Dlouhodobý majetek hmotný Dlouhodobý majetek nehmotný Dlouhodobý majetek finanční

3

Pořízení dlouhodobého hmotného a nehmotného majetku

nákupem, vlastní výrobou, vkladem, Darováním Nabytím práv k výsledkům duševní činnosti

4

Oceňování nakoupeného majetku

musíme ocenit pořizovací cenou, jež zahrnuje cenu pořízení majetku a dále vedlejší náklady, které jsou s pořízením tohoto majetku spojené: přípravu a zabezpečení pořizovaného majetku odměny za poradenské služby, odměny za zprostředkování, správní poplatky, platby za poskytnuté záruky, platby za expertízy, platby za patentové rešerše, předprojektové přípravné práce úroky z úvěru do doby zařazení majetku do užívání (účetní jednotka má právo volby, zda tyto úroky zařadí či nikoliv do pořizovací ceny), průzkumné, geologické, geodetické a projektové práce, a to včetně variantních řešení clo, doprava, montáž, umělecká díla, jež jsou součástí objektu (např. fresky na zdi), licence, patenty a práva, jež byla využita při pořizování majetku, zabezpečovací, konzervační a udržovací práce, a další (viz § 47 odst.1 vyhlášky 500/2002 Sb.) DPH v případě neplátce

, průzkumné, geologické, geodetické a projektové práce, a to včetně variantních řešení. clo, doprava, montáž, umělecká díla, jež jsou součástí objektu (např. fresky na zdi), licence, patenty a práva, jež byla využita při pořizování majetku, zabezpečovací, konzervační a udržovací práce, a další (viz § 47 odst.1 vyhlášky 500/2002 Sb.) DPH v případě neplátce.")

5

Dlouhodobý nehmotný majetek

Nehmotným majetkem jsou: Zřizovací výdaje Nehmotné výsledky výzkumu a vývoje Software Licence, patenty Další ocenitelná práva Nabytý úplatně nebo vytvořený vlastní činností Vstupní cena je vyšší než ,- Kč ( podle vnitřních předpisů účetní jednotky) Doba použitelnosti je delší než 1 rok

Doba použitelnosti je delší než 1 rok.")

6

Dlouhodobý nehmotný majetek

Účtová skupina 01 – Dlouhodobý nehmotný majetek 01 - Dlouhodobý nehmotný majetek Dlouhodobý nehmotný majetek Zřizovací výdaje Nehmotné výsledky výzkumu a vývoje Software Ocenitelná práva Ostatní dlouhodobý nehmotný majetek

7

Dlouhodobý nehmotný majetek - opotřebení

Odpisy – finanční vyjádření výše opotřebení majetku Opotřebení – fyzické nebo morální Zahrnování odpisů u majetku, který se vztahuje ke zdanitelným příjmům do nákladů, vynaložených k zajištění těchto příjmů, provádí účetní jednotka podle svých vnitřních předpisů Do nákladů zahrnujeme roční odpis (odpis za zdaňovací období) Účetní odpisy – podle vnitřní směrnice účetní jednotky Daňové odpisy – podle Zákona o daních z příjmů

Účetní odpisy – podle vnitřní směrnice účetní jednotky. Daňové odpisy – podle Zákona o daních z příjmů.")

8

Dlouhodobý nehmotný majetek - odpisování

Kromě vlastníka může nehmotný majetek odepisovat i účetní jednotka, která má právo na jeho používání U majetku s právem užívání na dobu určitou je odpis stanoven jako podíl ceny majetku a doby sjednané smlouvou Odepisuje se rovnoměrně bez přerušení a to: Audiovizuální dílo 18 měsíců Software a výsledky výzkumu a vývoje 36 měsíců Zřizovací výdaje 60 měsíců Ostatní 72 měsíců

9

Dlouhodobý hmotný majetek

Dlouhodobý hmotný majetek odepisovaný – během činnosti účetní jednotky dochází k morálnímu nebo fyzickému opotřebení Dlouhodobý majetek neodepisovaný – jeho hodnota se vlivem činností účetní jednotky nesnižuje

10

DHM v zákoně o daních z příjmů

Samostatné movité věci jejichž vstupní cena je vyšší než ,- Kč a mají provozně-technické funkce delší než 1 rok Budovy, domy, byty Stavby, oplocení Pěstitelské celky trvalých porostů… Dospělá zvířata jejich cena je vyšší než ,- Kč (mimo zásob) Jiný hmotný majetek (technické zhodnocení,…) Pozemky – neodpisují se Umělecké sbírky, umělecká díla (pokud nejsou součástí stavby) – neodepisují se

Jiný hmotný majetek (technické zhodnocení,…) Pozemky – neodpisují se. Umělecké sbírky, umělecká díla (pokud nejsou součástí stavby) – neodepisují se.")

11

Dlouhodobý hmotný majetek v účetní osnově

02 - Dlouhodobý hmotný majetek odpisovaný Stavby Samostatné movité věci a soubory movitých věcí Pěstitelské celky trvalých porostů Základní stádo a tažná zvířata Ostatní dlouhodobý hmotný majetek

12

Dlouhodobý hmotný majetek v účetní osnově

03 - Dlouhodobý hmotný majetek neodpisovaný Pozemky Umělecká díla a sbírky

13

Odpisy dlouhodobého hmotného majetku

Účetní odpisy Lineární (rovnoměrné) zrychlené Daňové odpisy Zrychlené

zrychlené. Daňové odpisy. Zrychlené.")

14

Použití účetních a daňových odpisů

Účetní jednotky účtují vždy o účetních odpisech. Porušením této zásady by porušily povinnost věrného a poctivého zobrazení hodnoty majetku. Daňové odpisy vypočte účetní jednotka pro potřeby stanovení základu daně z příjmů a o hodnotu rozdílu mezi účetními a daňovými odpisy upraví základ daně v daňovém přiznání. (výpočet se neprojeví v účetnictví)

")

15

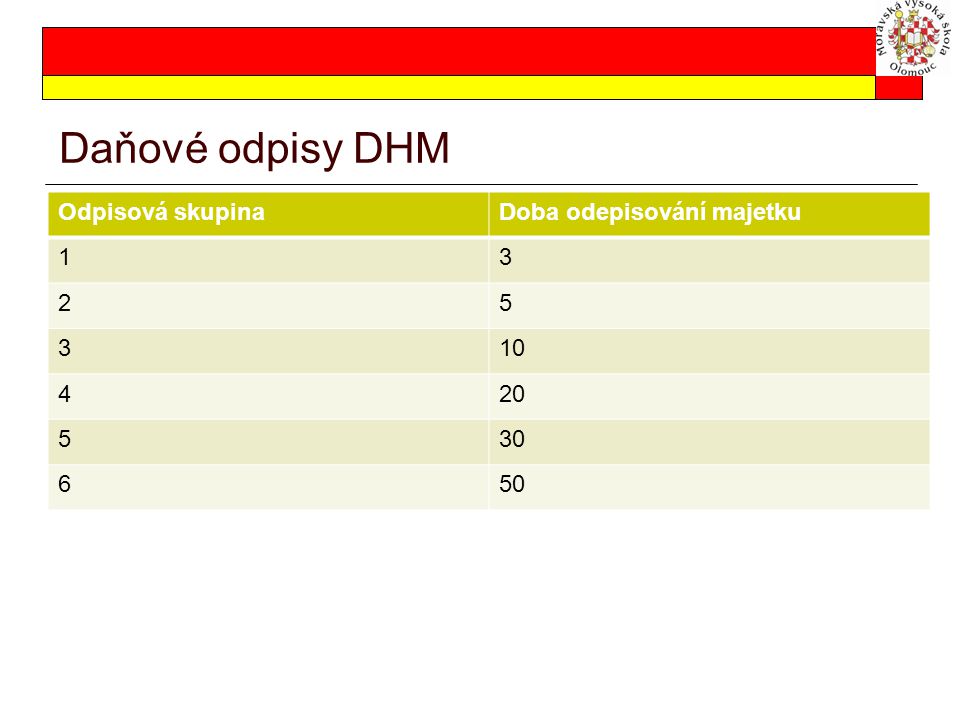

Daňové odpisy DHM Odpisová skupina Doba odepisování majetku 1 3 2 5 10

4 20 30 6 50

16

Účetní odpisy Účetní odpisy si stanovuje účetní jednotka sama. Mezi nejznámější typy patří: rovnoměrné (lineární) odpisy, degresivní (zrychlené) odpisy, z nichž uveďme následující dvě techniky DDB (Double-Declining-Balance Method) SYD (Sum-of-the-Years‘-Digits Method) výkonové odpisy. Odpisy zaokrouhlujeme na celé koruny (směrem nahoru).

odpisy, z nichž uveďme následující dvě techniky. DDB (Double-Declining-Balance Method) SYD (Sum-of-the-Years‘-Digits Method) výkonové odpisy. Odpisy zaokrouhlujeme na celé koruny (směrem nahoru).")

17

Rovnoměrné účetní odpisy

Nejjednodušší technikou v oblasti účetních odpisů je použití lineárních (rovnoměrných) odpisů. Odpis za období pak stanovíme jako podíl vstupní (pořizovací či jiné) ceny a doby životnosti majetku: VC ∕ n kde VC …vstupní cena, n …doba životnosti (počet let (období) odpisování) Podle vnitřních účetních směrnic počítáme odpisy měsíční nebo roční (zahrneme do nákladů až na konci účetního období)

odpisů. Odpis za období pak stanovíme jako podíl vstupní (pořizovací či jiné) ceny a doby životnosti majetku: VC ∕ n. kde. VC …vstupní cena, n …doba životnosti (počet let (období) odpisování) Podle vnitřních účetních směrnic počítáme odpisy měsíční nebo roční (zahrneme do nákladů až na konci účetního období)")

18

Příklad odpisového plánu majetku při použití rovnoměrných účetních odpisů

Cena stroje předpokládaná doba používání 5 let rok odpis oprávky Zůstatková cena 2008 2009 2010 2011 2012 1 Celkem

19

Zrychlené účetní odpisy metoda DDB

Metoda vychází z konstantního procenta odepisování (tzv. procento DDB) a klesajícího základu. ZC – zůstatková cena (poslední rok je odpis ve výši zůstatkové ceny)

a klesajícího základu. ZC – zůstatková cena. (poslední rok je odpis ve výši zůstatkové ceny)")

20

Příklad odpisového plánu metodou DDB

Výpočet % DDB podle vzorce: 40%

21

Odpisový plán metodou DDB - tabulka

rok odpis oprávky Zůstatková cena 1 2 3 4 1 5 1 celkem x

22

Zrychlené účetní odpisy metodou SYD

Metoda vychází z konstantní odpisové základny (vstupní ceny) a snižujícího se procenta odpisování. n* …počet let, po které bude majetek ještě odpisován, ∑ni …součet číslic let odpisování

a snižujícího se procenta odpisování. n* …počet let, po které bude majetek ještě odpisován, ∑ni …součet číslic let odpisování.")

23

Příklad odpisového plánu metodou SYD

Stroj v pořizovací hodnotě , používání 5 let 1 – výpočet sumy let ∑ n-i = 15

24

Odpisový plán metodou SYD

rok odpis oprávky Zůstatková cena 1 2 3 4 1 80 000 5 1 celkem x

25

Srovnání hodnot odpisů

rok lineární DDB SYD 1 2 3 4 5 80 000

26

Dlouhodobý finanční majetek

Majetkové cenné papíry – držené za účelem účasti na podílech na zisku Dlužné cenné papíry – nakoupené dluhopisy, které bude účetní jednotka vlastnit po dobu delší než 1 rok

27

Dlouhodobý finanční majetek

06 - Dlouhodobý finanční majetek Podílové cenné papíry a podíly v podnicích s rozhodujícím vlivem Podílové cenné papíry a podíly v podnicích s podstatným vlivem Realizovatelné cenné papíry a podíly Dlužné cenné papíry držené do splatnosti Půjčky podnikům ve skupině Ostatní půjčky Ostatní dlouhodobý finanční majetek

28

Ocenění DM finančního Ocenění pořizovací cenou včetně vedlejších pořizovacích nákladů – přímé náklady související s pořízením (podíly, cenné papíry, deriváty) Ocenění reálnou hodnotou – tržní hodnota vyhlášená burzou, kvalifikovaný odhad (znalce) pokud není tržní hodnota k dispozici Přecenění ke konci účetního období - hodnotu vkladových cenných papírů přeceňujeme na reálnou hodnotu vkladu použitím ekvivalence, zohledňujeme tak skutečnou hodnotu vkladu na základě zisku nebo ztráty společnosti, jejíž cenné papíry vlastníme.

Ocenění reálnou hodnotou – tržní hodnota vyhlášená burzou, kvalifikovaný odhad (znalce) pokud není tržní hodnota k dispozici. Přecenění ke konci účetního období - hodnotu vkladových cenných papírů přeceňujeme na reálnou hodnotu vkladu použitím ekvivalence, zohledňujeme tak skutečnou hodnotu vkladu na základě zisku nebo ztráty společnosti, jejíž cenné papíry vlastníme.")

Podobné prezentace

Vypracoval : Ing. Jana Šustrová Projekt Anglicky v odborných.>")