Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

ÚČETNICTVÍ PRO MANAŽERY

Jaroslava Hyršlová

2

TÉMATA Vymezení, vývoj a pojetí manažerského účetnictví

Členění nákladů a výnosů podniku s důrazem na rozhodování Alokace nákladů a její vztah k řízení po linii výkonů, po linii odpovědnosti a k rozhodování Metodické otázky využití kalkulace v řízení po linii výkonů Specifika kalkulace s přiřazováním nákladů podle aktivit - metoda ABC Využití rozdílových metod v řízení přímých nákladů

3

TÉMATA Systém plánů a rozpočtů Řízení režijních nákladů

Odpovědnostní účetnictví Krátkodobé rozhodovací úlohy nevyžadující vklad prostředků Cenová rozhodování

4

LITERATURA Král, B. a kol.: Manažerské účetnictví. Management Press, Praha 2006 Král, B. a kol.: Nákladové a manažerské účetnictví. Prospektrum, Praha 1997 Schroll, R. a kol.: Manažerské účetnictví v podmínkách tržního hospodářství. Trizonia, Praha 1993 Král, B. a kol.: Vnitropodnikové účetnictví. Trizonia, Praha 1994 Hradecký, M., Král, B.: Řízení režijních nákladů. Prospektrum, Praha 1995 Kolektiv autorů: Manažerské účetnictví v případových studiích a úlohách. VŠE Praha, Praha 1997

5

PODMÍNKY ABSOLVOVÁNÍ PŘEDMĚTU A ZPŮSOB ZKOUŠKY

Podmínkou pro uznání zkoušky je dosažení minimálně 51 bodů (tj. 51 %) ze 100 možných. Tyto body lze získat: max. 30 bodů ze zápočtového testu; max. 20 bodů za úspěšné vyřešení případové studie; max. 50 bodů za ústní část zkoušky.

ze 100 možných. Tyto body lze získat: max. 30 bodů ze zápočtového testu; max. 20 bodů za úspěšné vyřešení případové studie; max. 50 bodů za ústní část zkoušky.")

6

VÝVOJ A POJETÍ MANAŽERSKÉHO ÚČETNICTVÍ

7

OSNOVA TÉMATU: Informační systém podniku

Účetnictví jako součást informačního systému podniku Manažerské účetnictví jako součást účetního systému podniku vymezení manažerského účetnictví základní úkoly manažerského účetnictví Rozdíly mezi finančním a manažerským účetnictvím Složky manažerského účetnictví Současné vývojové tendence manažerského účetnictví

8

1. INFORMAČNÍ SYSTÉM PODNIKU

všechny podnikové informace komplexní softwarový produkt

9

1. INFORMAČNÍ SYSTÉM PODNIKU

KOMPLEXNÍ PODNIKOVÉ INFORMAČNÍ SYSTÉMY BY MĚLY: podporovat celopodnikové záměry, cíle a priority poskytovat kompletní a relevantní informace podporovat všechny významné podnikové procesy mít jednoduchou a průhlednou architekturu být integrovány z hlediska datového, funkčního, softwarového, hardwarového i metodického

10

1. INFORMAČNÍ SYSTÉM PODNIKU

ÚKOLY PODNIKOVÉHO INFORMAČNÍHO SYSTÉMU: poskytovat informace příslušným pracovníkům nejdůležitějším cílem je optimalizovat výkon podniku

11

1. INFORMAČNÍ SYSTÉM PODNIKU

INFORMACE = data, statistiky a jiné kvalitativní či kvantitativní údaje, které jsou využívány pro rozhodování. Základní schéma systému má tři hlavní elementy: zdroj informací, vlastní informace, jejich obsah, formu a způsoby přenosu, příjemce informací

12

2. ÚČETNICTVÍ JAKO SOUČÁST INFORMAČNÍHO SYSTÉMU PODNIKU

ÚČETNICTVÍ je vždy spojeno s rozhodovacími procesy. Poskytuje uživatelům informace, které jim umožní učinit si správný názor na finanční situaci podniku a na jeho výsledky hospodaření a přijmout včas správná rozhodnutí.

13

2. ÚČETNICTVÍ JAKO SOUČÁST INFORMAČNÍHO SYSTÉMU PODNIKU

FUNKCE ÚČETNICTVÍ: informační registrační je základním východiskem pro vyměření daňových povinností je důkazním prostředkem při vedení sporů informuje vlastníky, jak manažeři spravují svěřený majetek a jak s ním hospodaří poskytuje informace pro rozhodovací procesy

14

2. ÚČETNICTVÍ JAKO SOUČÁST INFORMAČNÍHO SYSTÉMU PODNIKU

UŽIVATELÉ ÚČETNÍCH INFORMACÍ: Vlastníci Věřitelé Dodavatelé zboží a služeb Zákazníci Vedení podniku Zaměstnanci Vláda Veřejnost Konkurence

15

2. ÚČETNICTVÍ JAKO SOUČÁST INFORMAČNÍHO SYSTÉMU PODNIKU

SLOŽKY ÚČETNÍHO SYSTÉMU:

16

3. MANAŽERSKÉ ÚČETNICTVÍ JAKO SOUČÁST ÚČETNÍHO SYSTÉMU PODNIKU

DEFINICE PODLE ÚČETNÍCH STANDARDŮ: Manažerské účetnictví je aplikací principů účetnictví a finančního řízení s cílem vytvořit, ochránit, zachovat a zvýšit hodnotu, jakož i tuto hodnotu poskytnout zainteresovaným skupinám.

17

3. MANAŽERSKÉ ÚČETNICTVÍ JAKO SOUČÁST ÚČETNÍHO SYSTÉMU PODNIKU

MANAŽERSKÉ ÚČETNICTVÍ = integrální součástí řízení. Vyžaduje identifikaci, vytváření, prezentaci, interpretaci a využití informací v souvislosti s tvorbou podnikatelské strategie, plánovacími a kontrolními aktivitami, rozhodováním, hospodárným využitím zdrojů, zvyšováním výkonnosti a hodnoty dodávané zákazníkům, ochranou hmotných a nehmotných aktiv, správou a vnitřní kontrolou společnosti.

18

3. MANAŽERSKÉ ÚČETNICTVÍ JAKO SOUČÁST ÚČETNÍHO SYSTÉMU PODNIKU

DEFINICE PODLE B. KRÁLE: MANAŽERSKÉ ÚČETNICTVÍ = systém, který zobrazuje a zkoumá ekonomickou realitu - eviduje, třídí, seskupuje, analyzuje a uspořádává informace o podnikatelské činnosti do přehledů, výkazů a jiných podkladů, ústících do návrhů či opatření, která mají napomoci řídícím pracovníkům při jejich rozhodování a řízení

19

3. MANAŽERSKÉ ÚČETNICTVÍ JAKO SOUČÁST ÚČETNÍHO SYSTÉMU PODNIKU

ZÁKLADNÍ ÚKOLY MANAŽERSKÉHO ÚČETNICTVÍ: poskytovat informace pro finanční účetnictví poskytovat informace o nákladech, výnosech a rentabilitě výkonů poskytovat informace pro útvarové odpovědnostní řízení poskytovat informace pro řízení po linii procesů (činností) zajišťovat běžnou kontrolu nákladů poskytovat další informace pro řízení a rozhodování

zajišťovat běžnou kontrolu nákladů. poskytovat další informace pro řízení a rozhodování.")

20

4. ROZDÍLY MEZI MANAŽERSKÝM A FINANČNÍM ÚČETNICTVÍM

Faktor Manažerské účetnictví Finanční účetnictví Uživatelé interní externí Systém volný předepsaný Časové zaměření minulost / budoucnost minulost Zprávy a výstupy podrobné sumarizované Přístup přísně vymezený Periodicita pružnost (podle potřeby) 12 po sobě jdoucích měsíců (kalendářní nebo hospodářský rok) Měrné jednotky podle potřeby Kč

12 po sobě jdoucích měsíců (kalendářní nebo hospodářský rok) Měrné jednotky. podle potřeby. Kč.")

21

5. SLOŽKY MANAŽERSKÉHO ÚČETNICTVÍ

SLOŽKY SYSTÉMU (PODLE B. KRÁLE):

:")

22

5. SLOŽKY MANAŽERSKÉHO ÚČETNICTVÍ

SLOŽKY SYSTÉMU (PODLE V. MUNZARA):

:")

23

5. SLOŽKY MANAŽERSKÉHO ÚČETNICTVÍ

SHRNUTÍ: Oblast Manažerské účetnictví Druh řízení operativní, taktické i prvky strategického řízení Zaměření hospodárnost i efektivnost Vztah k ekonomickému okolí podniku vnitřní, ale i vnější jevy ovlivňující rozhodování Vztah k prvkům řízení soustavná kontrola, rozbor, upozorňování, informace pro rozhodování, úkoly pro budoucnost Časová orientace na budoucnost Struktura nákladů (výnosů) nejrůznější struktury podřízené zejména typu rozhodovacích úloh Rozsah nákladů (výnosů) vybrané náklady (popř. výnosy) Časový úsek zjišťování informací různé časové úseky podle sledovaného cíle

nejrůznější struktury podřízené zejména typu rozhodovacích úloh. Rozsah nákladů (výnosů) vybrané náklady (popř. výnosy) Časový úsek zjišťování informací. různé časové úseky podle sledovaného cíle.")

24

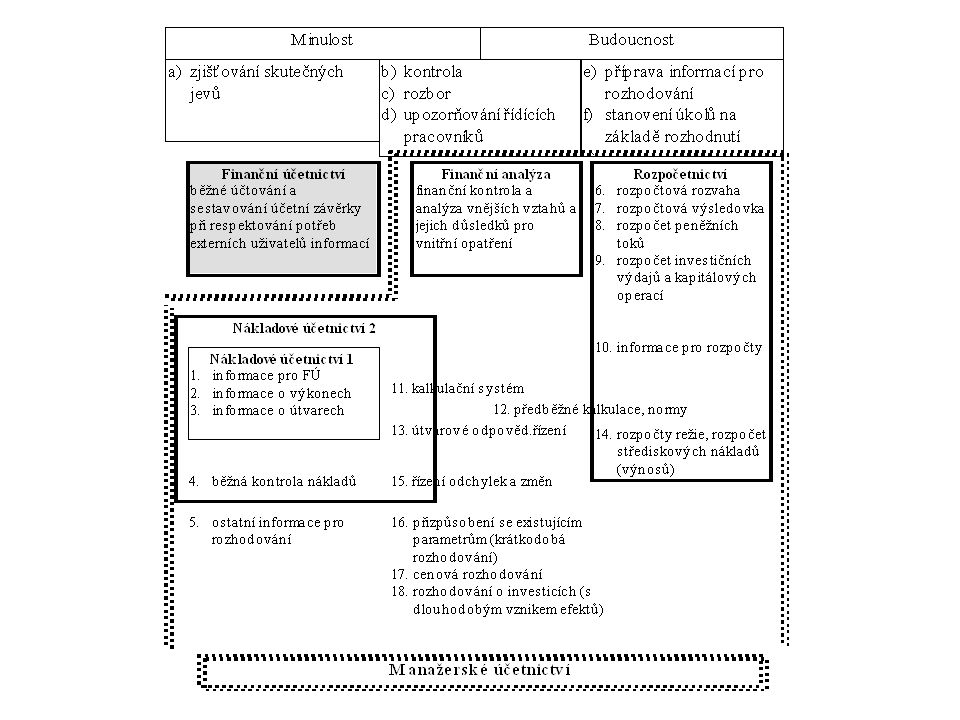

VAZBY MEZI PRVKY ŘÍZENÍ, SLOŽKAMI INFORMAČNÍHO SYSTÉMU PODNIKU A ÚKOLY MANAŽERSKÉHO ÚČETNICTVÍ

26

6. SOUČASNÉ VÝVOJOVÉ TENDENCE MANAŽERSKÉHO ÚČETNICTVÍ

KRITIKA MANAŽERSKÉHO ÚČETNICTVÍ: Přetížení účetními čísly Deformace výrobkových nákladů Účetní informace se soustřeďují pouze na interní data

27

6. SOUČASNÉ VÝVOJOVÉ TENDENCE MANAŽERSKÉHO ÚČETNICTVÍ

DŮSLEDKY PRO ÚČETNICTVÍ: zainteresovat zaměstnance na sběru dat změny ve struktuře nákladů a v chování nákladů vzhledem ke snižování zásob se snižuje i potřebnost podrobných účetních informací o nich při investičním rozhodování bude velmi obtížné odhadnout budoucí peněžní toky nefinanční metody měření výkonnosti

Podobné prezentace

>")