Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

Metodika vyhodnocení ekonomické výhodnosti modelů pro správu lesů

Ing. Martin Chytrý, Ph.D. říjen 2010

2

Dne 27. června 2007 podepsali Ministerstvo zemědělství České republiky a Konfederace lesnických a dřevozpracujících svazů Memorandum o principech hospodaření se státním lesním majetkem do roku 2010. Jedním z bodů byla ustanovena komise pro vyhodnocení ekonomické výhodnosti použitých modelů pro správu lesů ve vlastnictví státu.

3

Použité modely pro správu lesů

lesnické zakázky typu A – lokalita OM (dále jen model OM) – předmětem této zakázky byl nákup služeb v pěstební a těžební činnosti bez prodeje dříví, dříví zůstalo na OM v majetku státního podniku, který jej dále prodával ve své vlastní režii, lesnické zakázky typu B – lokalita P (dále jen model P) – předmětem této zakázky byl nákup služeb v pěstební a těžební (pouze hlavní řez, který oddělil strom od pařezu) činnosti a prodej dříví u pařezu. Cena dříví byla rovněž součástí výběrového řízení a rozhodujícím kritériem bylo tzv. saldo, tj. rozdíl mezi náklady a výnosy.

– předmětem této zakázky byl nákup služeb v pěstební a těžební činnosti bez prodeje dříví, dříví zůstalo na OM v majetku státního podniku, který jej dále prodával ve své vlastní režii, lesnické zakázky typu B – lokalita P (dále jen model P) – předmětem této zakázky byl nákup služeb v pěstební a těžební (pouze hlavní řez, který oddělil strom od pařezu) činnosti a prodej dříví u pařezu. Cena dříví byla rovněž součástí výběrového řízení a rozhodujícím kritériem bylo tzv. saldo, tj. rozdíl mezi náklady a výnosy.")

4

Analytická evidence v účetnictví

Primární podmínka - nastavení analytické evidence nákladů a výnosů v obou typech zakázek tak, aby bylo umožněno objektivní porovnání modelů. Od byly v analytické evidenci na úrovni jednotlivých středisek samostatně sledovány přímé náklady a výnosy související s realizací lesnické zakázky podle jednotlivých Smluvních územních jednotek (dále jen SÚJ). Na SÚJ byly vedle „komplexní zakázky“ realizovány i další zakázky (např. JŘBÚ), tyto nebyly předmětem samostatného sledování. Jako středisko byla nastavena příslušná „komplexní smlouva“ s identifikací SÚJ.

. Na SÚJ byly vedle „komplexní zakázky realizovány i další zakázky (např. JŘBÚ), tyto nebyly předmětem samostatného sledování. Jako středisko byla nastavena příslušná „komplexní smlouva s identifikací SÚJ.")

5

Metody vyhodnocení – různé úhly pohledu

Vyhodnocení průměrných nákladů a průměrného zpeněžení – a) metoda vychází z předpokladu, že oba posuzované soubory dat byly zvoleny tak, že reprezentují průměrné podmínky hospodaření v lesích, b) metoda vyhodnocuje výsledek hospodaření z pohledu LČR. Posouzení odlišnosti výrobních podmínek zvolených modelů – a) metoda indexuje přímé náklady i zpeněžení dřeva podle skupin dřevin a skupin hmotnatostí za účelem zpracování indexu struktury zakázky. Porovnání výhodnosti zakázek a) metoda vyhodnocuje rozdíl mezi dosaženými tržbami a virtuální možností při použití druhé metody, b) metoda vyhodnocuje výsledek hospodaření z pohledu dodavatele.

metoda vychází z předpokladu, že oba posuzované soubory dat byly zvoleny tak, že reprezentují průměrné podmínky hospodaření v lesích, b) metoda vyhodnocuje výsledek hospodaření z pohledu LČR. Posouzení odlišnosti výrobních podmínek zvolených modelů – a) metoda indexuje přímé náklady i zpeněžení dřeva podle skupin dřevin a skupin hmotnatostí za účelem zpracování indexu struktury zakázky. Porovnání výhodnosti zakázek. a) metoda vyhodnocuje rozdíl mezi dosaženými tržbami a virtuální možností při použití druhé metody, b) metoda vyhodnocuje výsledek hospodaření z pohledu dodavatele.")

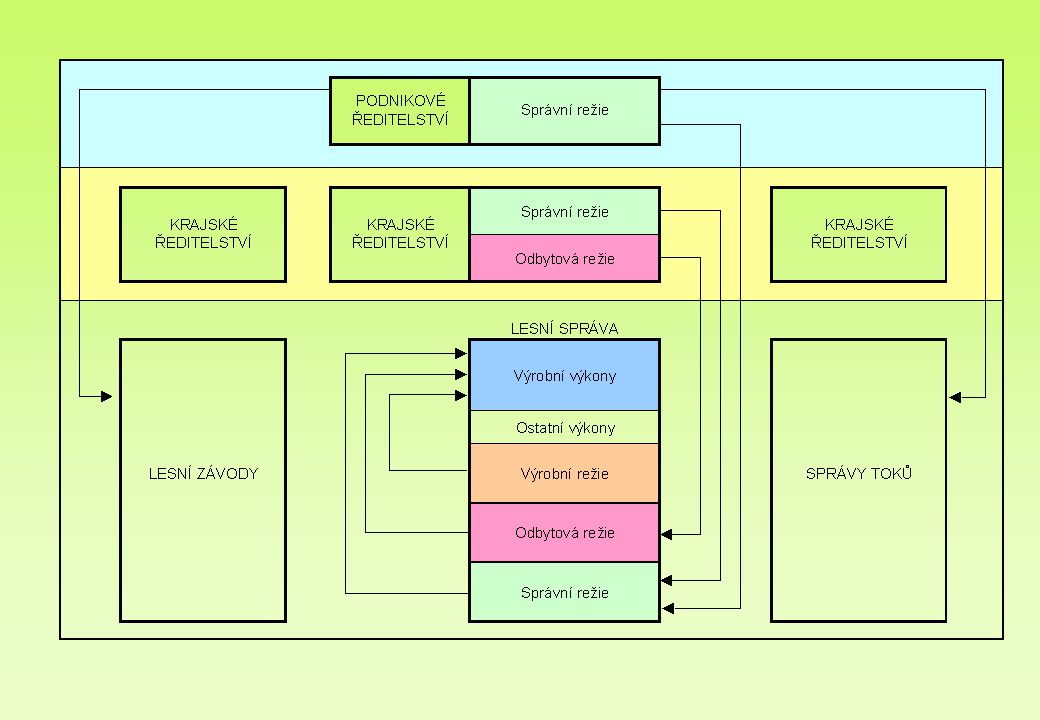

6

Zpracování analyzovaných dat

U obou modelů byly náklady pěstební i těžební činnosti prvotně sledovány v programu MVO. Podklad pro účetní evidenci nákladů (odsouhlasení a rozdělení přijatých faktur) zpracovával odpovědný výrobní pracovník lesní správy v programu MVO. Výnosy (každá vydaná faktura, popř. samofaktura) byla účtována odpovědným pracovníkem lesní správy na příslušnou SÚJ, k níž výnos patřil. V případě souhrnné fakturace provedl odpovědný pracovník rozdělení souhrnné faktury na jednotlivé SÚJ dle podkladů z MVO, dle dat z pohybu dřevní hmoty. Účtování probíhalo buď přímo v programu fakturace (odbyt) nebo rozúčtováním faktur v účetnictví.

zpracovával odpovědný výrobní pracovník lesní správy v programu MVO. Výnosy (každá vydaná faktura, popř. samofaktura) byla účtována odpovědným pracovníkem lesní správy na příslušnou SÚJ, k níž výnos patřil. V případě souhrnné fakturace provedl odpovědný pracovník rozdělení souhrnné faktury na jednotlivé SÚJ dle podkladů z MVO, dle dat z pohybu dřevní hmoty. Účtování probíhalo buď přímo v programu fakturace (odbyt) nebo rozúčtováním faktur v účetnictví.")

7

Prvotní evidence – model P

Náklady a výnosy byly sledovány na výkonech: 012 až 058 (pěstební činnost) a 111 až 119 a 145 (těžební činnost).

a. 111 až 119 a 145 (těžební činnost).")

8

Prvotní evidence – model OM

Náklady a výnosy byly sledovány na výkonech: 012 až 058 (pěstební činnost), 111 až 141 (těžební činnost) a 851 až 855 (odbytová činnost). Účtování odbytových nákladů souvisí výhradně s modelem OM. Odbytové náklady: které bylo možno přímo přiřadit, byly účtovány na příslušnou SÚJ, které byly společné pro více zakázek, byly účtovány na společné středisko a následně rozpuštěny na příslušnou SÚJ v okamžiku rozpouštění režijních nákladů.

, 111 až 141 (těžební činnost) a. 851 až 855 (odbytová činnost). Účtování odbytových nákladů souvisí výhradně s modelem OM. Odbytové náklady: které bylo možno přímo přiřadit, byly účtovány na příslušnou SÚJ, které byly společné pro více zakázek, byly účtovány na společné středisko a následně rozpuštěny na příslušnou SÚJ v okamžiku rozpouštění režijních nákladů.")

9

Režijní náklady Režijní náklady jsou náklady společné pro celou organizační jednotku (lesní správu, krajské ředitelství, podnikové ředitelství). K přesnému stanovení úplných vlastních nákladů je nutno tyto náklady rozpustit na příslušné výkony. Režie byly rozpuštěny v několika krocích. Nejdříve byly rozpuštěny režie k vyjmenovaným výkonům (tyto výkony se netýkaly pěstební a těžební činnosti) pevným procentem, poté byly samostatně (na sobě nezávisle) rozpuštěny výrobní a správní režie k ostatním výkonům. Pro jednotlivé režie byly stanoveny rozpouštěcí základny (přímé náklady, u správní režie tržby).

pevným procentem, poté byly samostatně (na sobě nezávisle) rozpuštěny výrobní a správní režie k ostatním výkonům. Pro jednotlivé režie byly stanoveny rozpouštěcí základny (přímé náklady, u správní režie tržby).")

11

Vyhodnocení průměrných nákladů a průměrného zpeněžení

Základnou pro vyhodnocování průměrných nákladů byl zvolen objem těžeb v m3. Pro vyhodnocování byly z účetnictví státního podniku převzaty podle SÚJ vyhlášených v souladu s memorandem: úplné vlastní náklady na pěstební činnost (NPČOMx a NPČPx, kde x značí číslo SÚJ), úplné vlastní náklady na těžební činnost, u modelu OM včetně odbytových nákladů (NTČOMx a NTČPx), tržby za dříví na příslušné lokalitě (TDOMx a TDPx), objem těžeb v m3 (OTOMx a OTPx).

, úplné vlastní náklady na těžební činnost, u modelu OM včetně odbytových nákladů (NTČOMx a NTČPx), tržby za dříví na příslušné lokalitě (TDOMx a TDPx), objem těžeb v m3 (OTOMx a OTPx).")

12

Kontrola správnosti dat

Data roku 2008 byla podrobena zevrubné logické analýze a byly vyřazeny SÚJ, které vykazovaly zjevné logické nesrovnalosti (např. chyběly náklady pěstební nebo těžební činnosti, chyběly tržby za prodané dříví, průměrné zpeněžení vykazovalo nereálné hodnoty). Data roku 2009 byla podrobena statistické analýze. Pro tři posuzované hodnoty (průměrné náklady PČ, průměrné náklady TČ a průměrné zpeněžení) byly vypočítány směrodatné odchylky s, které byly následně podrobeny Grubbsovu parametrickému testu.

. Data roku 2009 byla podrobena statistické analýze. Pro tři posuzované hodnoty (průměrné náklady PČ, průměrné náklady TČ a průměrné zpeněžení) byly vypočítány směrodatné odchylky s, které byly následně podrobeny Grubbsovu parametrickému testu.")

13

Průměrné hodnoty v Kč/m3 - vzorce

Průměrné náklady pěstební činnosti model OM PNPČOM = ∑ NPČOMx / ∑ OTOMx Průměrné náklady těžební činnosti model OM PNTČOM = ∑ NTČOMx / ∑ OTOMx Průměrné zpeněžení dříví model OM PZDOM = ∑ TDOMx / ∑ OTOMx - 2009 PZDOM = ∑ TDOMx / (∑ OTOMx - ZSZ) Průměrné náklady pěstební činnosti model P PNPČP = ∑ NPČPx / ∑ OTPx Průměrné náklady těžební činnosti model P PNTČP = ∑ NTČPx / ∑ OTPx Průměrné zpeněžení dříví model P PZDP = ∑ TDPx / ∑ OTPx

Průměrné náklady pěstební činnosti model P. PNPČP = ∑ NPČPx / ∑ OTPx. Průměrné náklady těžební činnosti model P. PNTČP = ∑ NTČPx / ∑ OTPx. Průměrné zpeněžení dříví model P. PZDP = ∑ TDPx / ∑ OTPx.")

14

Zdůvodní změny metodiky 2008/2009

V roce 2008 nebyla změna stavu zásob (dále jen ZSZ) do vyhodnocení promítnuta. Na základě diskuse bylo komisí rozhodnuto zahrnout v roce 2009 do výpočtu i ZSZ u modelu OM, protože došlo k poklesu zásob o 174 tis. m3, což mělo zásadní vliv na vyhodnocení. U modelu P je dříví prodáváno smluvnímu partnerovi po skácení, proto neovlivňuje ZSZ. Tržby za dříví u modelu OM zahrnovaly veškeré tržby, tj. včetně tržeb za dříví realizovaného za zásob. Objem těžeb byl proto při výpočtu průměrného zpeněžení dříví povýšen o poměrnou část realizovaných zásob dříví, která připadala na dodávky modelu OM.

do vyhodnocení promítnuta. Na základě diskuse bylo komisí rozhodnuto zahrnout v roce 2009 do výpočtu i ZSZ u modelu OM, protože došlo k poklesu zásob o 174 tis. m3, což mělo zásadní vliv na vyhodnocení. U modelu P je dříví prodáváno smluvnímu partnerovi po skácení, proto neovlivňuje ZSZ. Tržby za dříví u modelu OM zahrnovaly veškeré tržby, tj. včetně tržeb za dříví realizovaného za zásob. Objem těžeb byl proto při výpočtu průměrného zpeněžení dříví povýšen o poměrnou část realizovaných zásob dříví, která připadala na dodávky modelu OM.")

15

Srovnatelné základny v Kč/m3 - vzorce

Cena dříví na pni model OM CDPOM = PZDOM - PNTČOM Cena dříví na pni model P CDPP = PZDP - PNTČP Výsledek lesnických činností model OM VLČOM = CDPOM - PNPČOM Výsledek lesnických činností model P VLČP = CDPP - PNPČP Metodika vyhodnocení průměrných nákladů a průměrného zpeněžení vychází z předpokladu, že oba posuzované soubory dat byly zvoleny tak, že reprezentují průměrné podmínky hospodaření v lesích.

16

Vyhodnocení zakázek, kde dříví bylo realizováno na lokalitě P v Kč/m3

Lokalita Pěstební činnost (PČ) Náklady na těžbu Výnosy za prodej u P Cena dříví na pni Výsledek les.činností P 2008 369 235 956 721 352 P 2009 349 281 894 613 264 Vyhodnocení zakázek, kde dříví bylo realizováno na lokalitě OM v Kč/m3 Lokalita Pěstební činnost (PČ) Náklady na těžbu, přibližování a odbyt Výnosy z prodeje na OM (ES atd.) Cena dříví na pni Výsledek les.činností OM 2008 240 549 911 362 122 OM 2009 230 567 946 379 149

Náklady na těžbu. Výnosy za prodej u P. Cena dříví na pni. Výsledek les.činností. P P Vyhodnocení zakázek, kde dříví bylo realizováno na lokalitě OM. v Kč/m3. Lokalita. Pěstební činnost. (PČ) Náklady na těžbu, přibližování a odbyt. Výnosy z prodeje na OM (ES atd.) Cena dříví na pni. Výsledek les.činností. OM OM")

17

Posouzení odlišnosti výrobních podmínek zvolených modelů

U obou modelů jsou shodně vydefinovány parametry: - dřevina a - hmotnatost. Dřeviny byly agregovány do 5 skupin (dále jen SD) – SM, BO, MD, BK a DB. Hmotnatost těženého porostu byla agregovaná do 8 skupin hmotnatostí (dále jen SH). Z dat evidence výroby byly zpracovány tabulky procentuelního zastoupení jednotlivých SH podle SD, a to jak pro model OM tak i pro model P.

– SM, BO, MD, BK a DB. Hmotnatost těženého porostu byla agregovaná do 8 skupin hmotnatostí (dále jen SH). Z dat evidence výroby byly zpracovány tabulky procentuelního zastoupení jednotlivých SH podle SD, a to jak pro model OM tak i pro model P.")

18

Zvolený reprezentant pro porovnání výrobních podmínek

Hodnota 1 - skupina dřevin SM o hmotnatosti vyšší než 1 m3 (zastoupení 36 – 40 %). Ostatní parametry podle SH a SD byly vztaženy k této základní hodnotě. Vynaložené náklady i realizované tržby přepočítány na jednu srovnatelnou úroveň.

. Ostatní parametry podle SH a SD byly vztaženy k této základní hodnotě. Vynaložené náklady i realizované tržby přepočítány na jednu srovnatelnou úroveň.")

19

Zpracování dat – metoda P

PPNTČPSD,SH - průměrné přímé náklady těžební činnosti u metody P pro dřevinu SD o hmotnatosti SH v Kč/m3 PZDPSD,SH - průměrné zpeněžení dřeva u metody P pro dřevinu SD o hmotnatosti SH v Kč/m3 CDPPSD,SH - cena dříví na pni u metody P pro dřevinu SD o hmotnatosti SH v Kč/m3 CDPPSD,SH = PZDPSD,SH – PPNTČPSD,SH

20

Zpracování dat – metoda OM

PPNTČOMSD,SH - průměrné přímé náklady těžební činnosti u metody OM pro dřevinu SD o hmotnatosti SH v Kč/m3 PZDOMSD,SH - průměrné zpeněžení dřeva u metody OM pro dřevinu SD o hmotnatosti SH v Kč/m3 CDPOMSD,SH - cena dříví na pni u metody OM pro dřevinu SD o hmotnatosti SH v Kč/m3 CDPOMSD,SH = PZDOMSD,SH – PPNTČOMSD,SH

21

Průměrné zpeněžení dřeva u metody OM pro dřevinu SD o hmotnatosti SH v Kč/m3

Objem skutečně vyfakturovaných tržeb v Kč podle SÚJ. Průměrné zpeněžení sortimentů u LČR podle SD. Sortimentace z těžebních projektů podle SD, SH a sortimentů. Sestavena modelová matice průměrného zpeněžení podle SD a SH v Kč/m3.

22

Indexace dat Jako základ byla zvolena pro obě metody hodnota 1 pro index ceny dříví na pni pro dřevinu smrk o hmotnatosti 1 m3+ . ICDPOM1,100 = ICDPP1,100 = 1 Ostatní indexy byly dopočítány následovně: ICDPOMSD,SH = CDPOMSD,SH / CDPOM1,100 (odpovídá indexaci vypočtené z modelu) ICDPPSD,SH = CDPPSD,SH / CDPP1,100

ICDPPSD,SH = CDPPSD,SH / CDPP1,100.")

23

Index průměrné ceny dříví na pni u metody P v roce 2008

SD Dřevina SH 9 14 19 29 49 69 99 100 1 SM 0,00 0,11 0,29 0,47 0,64 0,75 0,89 1,00 2 BO -0,04 0,13 0,18 0,33 0,58 0,66 0,73 3 MD -0,12 -0,03 0,06 0,25 0,46 0,70 0,91 1,14 4 BK -0,10 -0,01 0,12 0,35 0,59 0,71 0,92 5 DB -0,06 0,05 0,14 0,37 0,63 1,39 1,56 Index průměrné ceny dříví na pni u metody OM v roce 2008 SD Dřevina SH 9 14 19 29 49 69 99 100 1 SM -0,07 0,10 0,30 0,54 0,72 0,85 0,98 1,00 2 BO 0,08 0,23 0,49 0,66 0,80 0,88 0,95 3 MD -0,10 0,02 0,18 1,12 1,26 1,57 4 BK 0,16 0,24 0,36 0,79 0,90 1,06 5 DB 0,33 0,32 0,60 0,67 1,22 1,54 2,15 2,52

24

Indexace dat Strukturu těžeb na příslušné SÚJ charakterizuje:

PICDPOMx - průměrný index ceny dříví na pni u metody OM na SÚJ x PICDPPx - průměrný index ceny dříví na pni u metody P na SÚJ x Průměrný index ceny dříví na pni pro každou metodu. PICDPOM - průměrný index ceny dříví na pni u metody OM = ( ∑(PICDPOMx * OTOMx)) / ∑OTOMx PICDPP - průměrný index ceny dříví na pni u metody P = ( ∑(PICDPPx * OTPx)) / ∑OTPx

) / ∑OTOMx. PICDPP - průměrný index ceny dříví na pni u metody P. = ( ∑(PICDPPx * OTPx)) / ∑OTPx.")

25

Průměrný index ceny dříví na pni

2008 2009 PICDPOM 0,936 0,838 PICDPP 0,825 0,791

26

Zvolený reprezentant DZCDPOM – dosažená základní cena dříví na pni u metody OM pro dřevinu smrk o hmotnatosti 1 m3+ . DZCDPOM = PZDOM * PICDPP DZCDPP – dosažená základní cena dříví na pni u metody P pro dřevinu smrk o hmotnatosti 1 m3+ . DZCDPP = PZDP * PICDPP

27

Zvolený reprezentant 2008 2009 DZCDPOM 436 500 DZCDPP 874 776

28

Porovnání výhodnosti zakázek

Rozdíl mezi skutečně dosaženými tržbami realizovanými metodou OM a virtuální možností při použití metody P = ∑ TDOMx - ∑(CDPPSD,SH * OTOMSD,SH) Rozdíl mezi skutečně dosaženými tržbami realizovanými metodou P a virtuální možností při použití metody OM = ∑ TDPx - ∑(CDPOMSD,SH * OTPSD,SH) Pokud je výsledek se znaménkem plus je použitá metoda výhodnější, než metoda virtuální, pokud je výsledek se znaménkem mínus je virtuální metoda výhodnější, než metoda použitá.

Rozdíl mezi skutečně dosaženými tržbami realizovanými metodou P a virtuální možností při použití metody OM. = ∑ TDPx - ∑(CDPOMSD,SH * OTPSD,SH) Pokud je výsledek se znaménkem plus je použitá metoda výhodnější, než metoda virtuální, pokud je výsledek se znaménkem mínus je virtuální metoda výhodnější, než metoda použitá.")

29

Porovnání výhodnosti zakázek

2008 2009 Metoda P nahrazena metodou OM - 477,6 - 389,5 Metoda OM nahrazena metodou P + 592,4 + 613,3

30

Oba analyzované soubory dat jsou determinovány již rozdílnými předpoklady, které vyplývají ze zadání. Cena dříví na pni u metody P vyplývá: a) ze zpětně indexovaných cen nabídnutých v roce 2007 a b) ze skutečně dosažené struktury těžeb. Cena dříví u metody OM je výsledkem: a) skutečně dosažených realizačních cen, b) ze skutečně dosažené struktury těžeb a c) modelových dopočtů za pomoci těžebních projektů a skutečně dosaženého průměrného zpeněžení dříví. Tyto rozdílné metodické vlivy nelze eliminovat, protože způsoby vyhlašování zakázek předurčují možnosti evidence struktury nákladů a výnosů.

ze zpětně indexovaných cen nabídnutých v roce 2007 a. b) ze skutečně dosažené struktury těžeb. Cena dříví u metody OM je výsledkem: a) skutečně dosažených realizačních cen, b) ze skutečně dosažené struktury těžeb a. c) modelových dopočtů za pomoci těžebních projektů a skutečně dosaženého průměrného zpeněžení dříví. Tyto rozdílné metodické vlivy nelze eliminovat, protože způsoby vyhlašování zakázek předurčují možnosti evidence struktury nákladů a výnosů.")

31

Děkuji za pozornost Ing. Martin Chytrý, Ph.D.

Vojenské lesy a statky ČR, s.p. Divize Hořovice Slavíkova 106 Jince Tel.: Fax:

Podobné prezentace

>")