Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

2

označením peněžní formy kapitálu, který má podobu zápůjček nebo výpůjček na finančních trzích nebo u finančních institucí.

3

se cokoli, co je všeobecně přijímáno při placení za zboží a za služby nebo při úhradě dluhu.

4

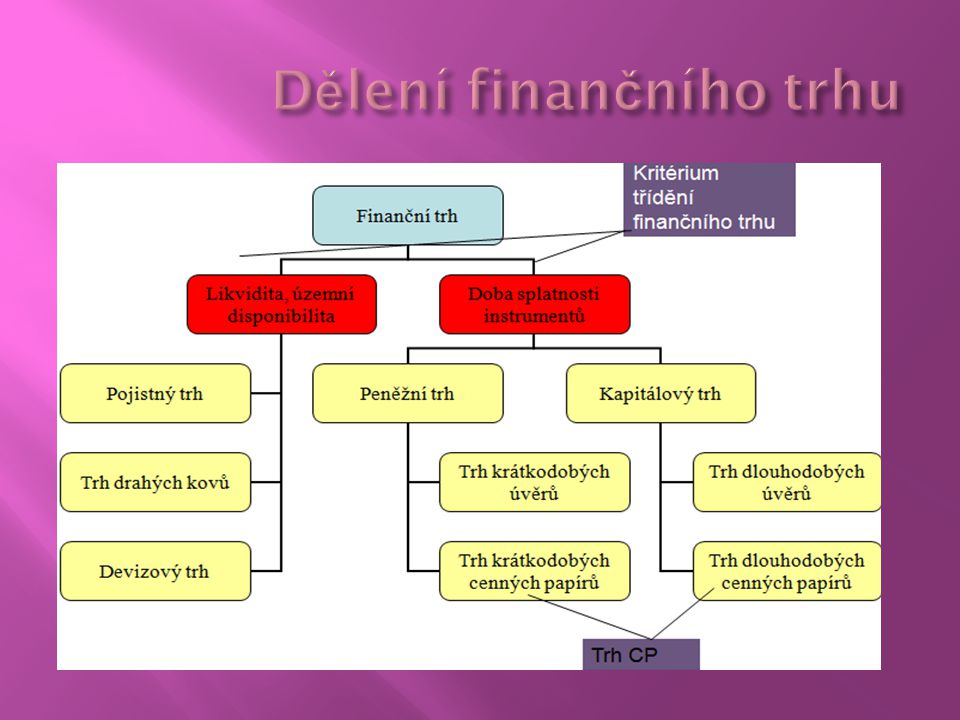

Můžeme charakterizovat jako soustředění nabídky volných peněžních prostředků a poptávky po nich a soustavu institucí a nástrojů k soustřeďování a používání (umísťování) těchto peněžních prostředků za účasti finan č ních zprost ř edkovatel ů.

těchto peněžních prostředků za účasti finan č ních zprost ř edkovatel ů.")

5

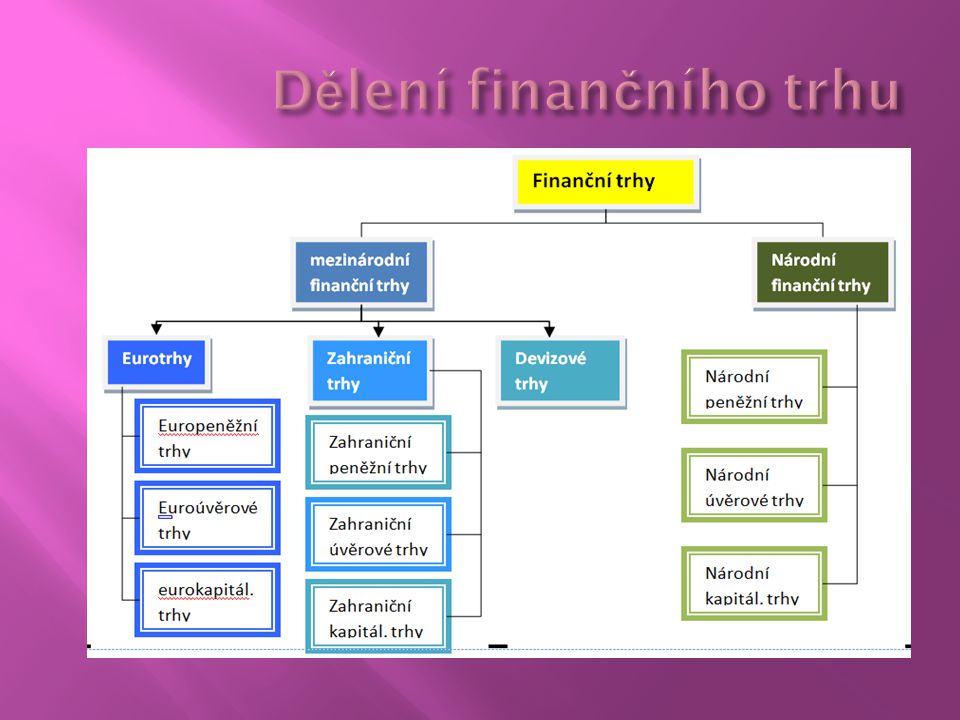

Finanční trh je systém nástrojů a vztahů mezi nimi, jejichž prostřednictvím dochází k soustřeďování a přelévání volných finančních prostředků na základě nabídky a poptávky.

6

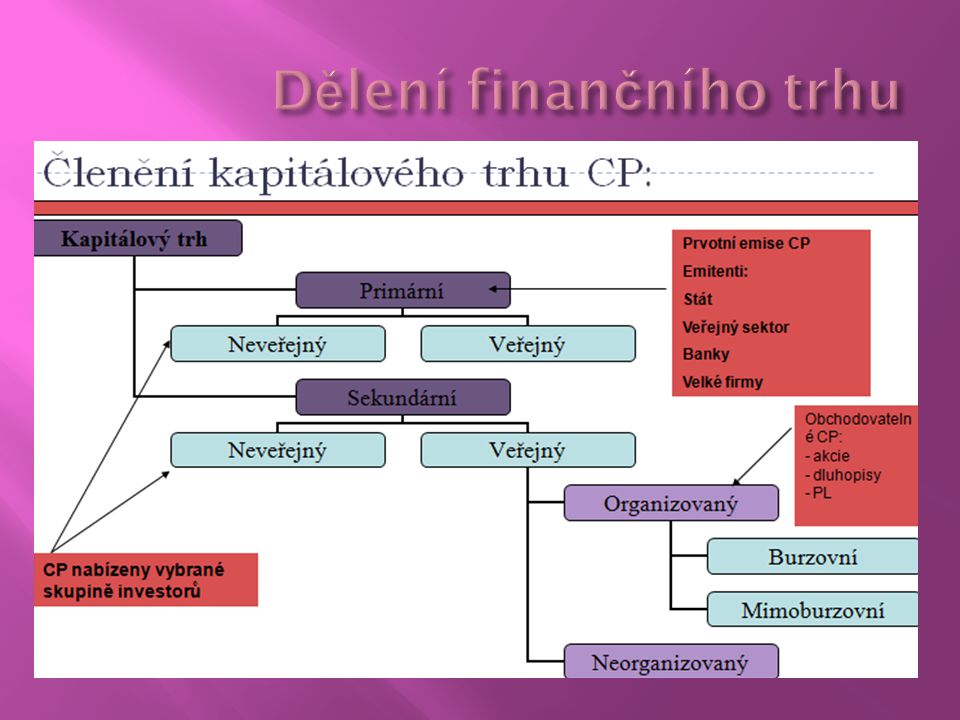

pen ě žní trh kapitálový trh primární trh sekundární trh

7

Soustřeďování dočasně volných zdrojů peněžních prostředků Pružné přelévání kapitálu mezi odvětvími (alokace volných zdrojů tam, kde je jejich využití nejefektivnější) Přerozdělování volných zdrojů (přeměna úspor v investice)

Přerozdělování volných zdrojů (přeměna úspor v investice)")

8

Riziko úpadku dlužníka Riziko snížení hodnoty kapitálu Riziko snížení příjmu ze zapůjčeného kapitálu Riziko spojené s potřebou rychlé návratnosti úvěru

12

Riziko úpadku dlužníka Riziko snížení hodnoty kapitálu (Inflace, snížení hodnoty akcií, …) Riziko snížení příjmu ze zapůjčeného kapitálu Riziko spojené s potřebou rychlé návratnosti úvěru

Riziko snížení příjmu ze zapůjčeného kapitálu Riziko spojené s potřebou rychlé návratnosti úvěru")

13

přímo polopřímo nepřímo

14

Věřitelé Dlužníci Finanční zprostředkovatelé

15

vstupují na finanční trh, představují spojení mezi dlužníky a věřiteli Zprostředkovatel, který zajišťuje přesun peněz, nebo kapitál mají 2 základní formy: 1. banky 2. nebankovní finanční zprostředkovatelé :

16

pojišťovny: penzijní fondy: vzájemné fondy: podílové a investiční fondy firmy cenných papírů

17

liberalizace na finančních trzích nárůst volatility peněžních a finančních veličin – volatilita = pohyb hodnot rozvoj techniky a technologie

18

transformace peněz a kapitálu redukce transakčních nákladů monitorování bonity dlužníka racionalizace platebního systému

19

stimulační motivační stabilizační alokační distribuční Shromažďovací

20

alokační obchodní (likvidity) cenotvorná (informační) diverzifikace rizika realizace vlastnických práv funkce uchovatele hodnoty depozitní

cenotvorná (informační) diverzifikace rizika realizace vlastnických práv funkce uchovatele hodnoty depozitní")

21

peníze dluhové instrumenty investiční instrumenty finanční instrumenty reálné instrumenty

22

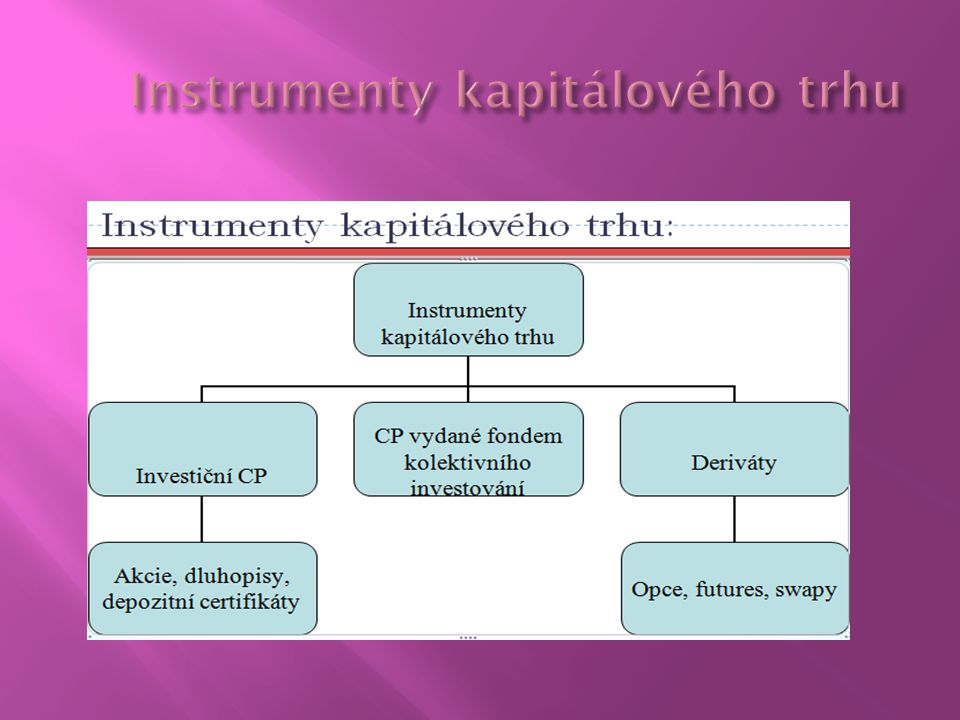

předmět instrumentu je aktivum, ze kterého mi plyne nárok budoucí cash flow investiční cenné papíry cenné papíry kolektivního investování odvozené investiční nástroje složené investiční nástroje speciální typy smluv

24

většinou nemají hmatatelnou podobu; v situaci inflace ztrácejí hodnotu patří sem všechny typy cenných papírů deriváty pojistné produkty bankovní účty

25

většinou hmatatelné podoby v situaci inflace a nestability většinou hodnota roste drahé kovy drahokamy

26

Investování chápeme i jako pořízení takového aktiva, které v budoucnosti přinese svému vlastníkovi určitý ekonomický prospěch investice je oběť dnešní jisté hodnoty (spotřeby) ve prospěch budoucí nejisté spotřeby

ve prospěch budoucí nejisté spotřeby")

27

Investiční cenné papíry CP vydané fondem Deriváty

28

ČNB Ministerstvo financí

29

informace o bankovním sektoru v ČR, bankovní dohled ČNB centrální registr úvěrů, který spravuje ČNB

30

seznam pojišťoven působících v ČR a jejich vybrané souhrnné údaje seznam pojistných matematiků seznam a registr pojišťovacích zprostředkovatelů a likvidátorů pojistných událostí informace ke zkouškám odborné způsobilosti pro pojišťovací zprostředkovatele či makléře

31

informace o pravomocných rozhodnutích ČNB o nabídkách převzetí a o manažerských obchodech seznamy subjektů působících na kapitálovém trhu ČR, seznamy kótovaných cenných papírů, informace pro zájemce o makléřské zkoušky

32

přehled penzijních fondů působících v ČR indikátory jejich hospodaření výroční zprávy orgánů dohledu nad penzijním připojištěním

33

zabezpečení dostatečných informací spolehlivosti finančního trhu řízení monetární politiky Upravuje fungování burzy Upravuje mimoburzovní trh centrální depozitáře centrální depozitáře

34

Zákon o České národní bance č. 6/1993 Sb. Zákon o bankách č. 21/1992 Sb. Zákon č. 87/1995Sb., o spořitelních a úvěrních družstvech Zákon č. 253/2008 Sb., o některých opatřeních proti legalizaci výnosů z trestné činnosti a financování terorismu Zákon č. 189/2004 Sb., o kolektivním investování Zákon č. 591/1992 Sb., o cenných papírech Zákon č. 190/2004 Sb., o dluhopisech

35

Zákon č. 42/1994 Sb., o penzijním připojištění se státním příspěvkem Zákon č. 340/2006 Sb., o činnosti institucí zaměstnaneckého penzijního pojištění z členských států Evropské unie na území České republiky Zákon č. 15/1998 Sb., o dohledu v oblasti kapitálového trhu Zákon č. 513/1991 Sb., obchodní zákoník Zákon č. 40/1964 Sb.,občanský zákoník (spotřebitelské smlouvy o finančních službách) Zákon č. 104/2008 Sb., o nabídkách převzetí a o změně některých dalších zákonů (zákon o nabídkách převzetí)

Zákon č. 104/2008 Sb., o nabídkách převzetí a o změně některých dalších zákonů (zákon o nabídkách převzetí).")

36

Banka bývá charakterizována jako zprost ř edkovatel pohybu finan č ních prost ř edk ů mezi jednotlivými ekonomickými subjekty. Úroková instituce

37

Úrok vyjádřený v procentech z hodnoty zapůjčeného kapitálu se nazývá úrokovou sazbou. úrokové období - období, za něž se úroky platí nebo připisují k dluhu, zvolí rok (což je nejčastější praxe), úroková sazba se označuje symbolem p.a. – z latinského per annum.

, úroková sazba se označuje symbolem p.a. – z latinského per annum..")

38

jednoduché úro č ení složeném úro č ení

39

úročení polh ů tné (dekurzívní) úročení p ř edlh ů tné (anticipativní)

úročení p ř edlh ů tné (anticipativní)")

40

u = úrok, K = kapitál, p = úroková sazba v %, d = doba splatnosti ve dnech, i = úroková míra v setinách, t = doba splatnosti v letech

41

K 0 = hodnota dluhu na počátku (vyplacená částka). I = úroková sazba v setinách p.a. K 1 = kapitál splatný za rok

42

Za období t roků:

43

splátka = úmor + úrok

45

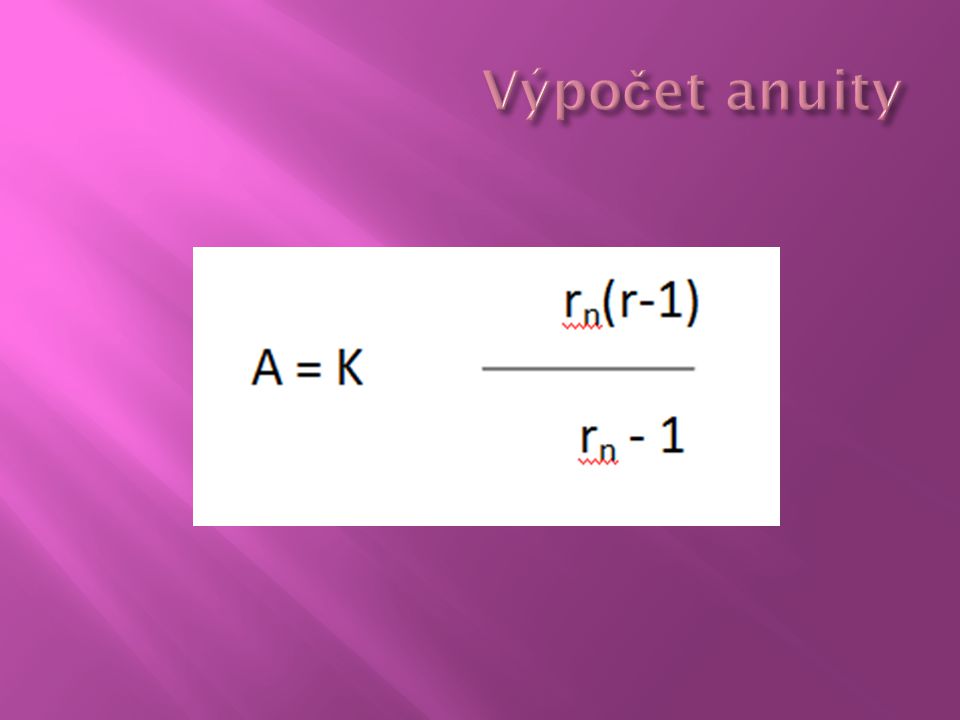

Uvedeme na ilustrativním p ř íkladu p ě tiletého úv ě ru 200000 K č p ř i 9% úrokové sazb ě výpo č et anuity a porovnání b ě žného (tab.1) a anuitního splácení tohoto úv ě ru (tab.2).

a anuitního splácení tohoto úv ě ru (tab.2).")

46

Rok Úvěr na počátku roku ÚrokyÚmorSplátka Úvěr na konci roku 1200000180004000058000160000 2 144004000054400120000 3 10800400005080080000 4 7200400004720040000 5 360040000 436000

47

Rok Úvěr na počátku roku ÚrokyÚmorSplátka Úvěr na konci roku 1200000180003341851418166582 2 149923642651418130155 3 11714397045141890451 4 81404327851418 547172424647172514180

Podobné prezentace