Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

KALKULACE NÁSTROJ ŘÍZENÍ PO LINII VÝKONŮ

2

OSNOVA TÉMATU Vymezení základních pojmů

Proč se přiřazují náklady předmětu kalkulace? Jak se přiřazují náklady předmětu kalkulace? Struktura nákladů v kalkulaci Kalkulace plných a variabilních nákladů Kalkulace s přiřazováním nákladů podle aktivit Kalkulační systém podniku

3

1. VYMEZENÍ ZÁKLADNÍCH POJMŮ

4

KALKULACE = propočet nákladů, zisku, ceny nebo jiné HODNOTOVÉ VELIČINY

na výrobek, práci nebo službu, na činnost nebo operaci, na podnikovou investiční akci nebo jinak vyjádřenou JEDNOTKU VÝKONU

5

POJEM KALKULACE MÁ TYTO VÝZNAMY:

Kalkulace = činnost, která vede ke zjištění nebo stanovení nákladů na výkon Kalkulace = výsledek uvedené činnosti Kalkulace = systém

6

PŘEDMĚT KALKULACE KALKULAČNÍ JEDNICE = konkrétní výkon (vymezený měrnou jednotkou a druhem), na který se stanovují nebo zjišťují náklady a další hodnotové veličiny KALKULOVANÉ MNOŽSTVÍ = určitý počet kalkulačních jednic, pro něž se stanovují nebo zjišťují celkové náklady

, na který se stanovují nebo zjišťují náklady a další hodnotové veličiny. KALKULOVANÉ MNOŽSTVÍ = určitý počet kalkulačních jednic, pro něž se stanovují nebo zjišťují celkové náklady.")

7

2. PROČ SE PŘIŘAZUJÍ NÁKLADY PŘEDMĚTU KALKULACE?

8

Každý způsob alokace musí respektovat nejen vztah nákladu k objektu, ale

ROZHODOVACÍ ÚLOHU, která bude na základě tohoto přiřazení řešena.

9

TYPY ROZHODOVACÍCH ÚLOH:

Úlohy o způsobu využití ekonomických zdrojů na vytvořené kapacitě Úlohy, vycházející z propočtu nákladů na výkony Cenová rozhodování Úlohy, jejichž cílem je zainteresovat manažery a zaměstnance na jednání, které je ku prospěchu podniku Reprodukční úlohy Úlohy o vázanosti zdrojů v produktech podnikové činnosti

10

Z hlediska praktické využitelnosti kalkulací:

nákladové položky je nutné přiřazovat podle PRINCIPU, KTERÝ MUSÍ BÝT ZNÁM UŽIVATELI.

11

Nepřímé náklady přiřazené kalkulační jednici jsou nejvýrazněji ovlivněny VOLBOU ROZVRHOVÉ ZÁKLADNY.

Rozvrhová základna by měla být ve vztahu PŘÍČINNÉ SOUVISLOSTI jak k rozvrhovaným nákladům, tak i k objektu alokace. KALKULAČNÍ VYROVNÁNÍ = přesun nákladů mezi jednotlivými druhy výkonů; získáme zkreslené informace

12

3. JAK SE PŘIŘAZUJÍ NÁKLADY PŘEDMĚTU KALKULACE?

13

PŘÍMÉ NÁKLADY Nejprve se stanoví náklad na kalkulační jednici a pak náklady na kalkulované množství.

14

PŘÍKLAD Na výrobu 1 t chemikálie je třeba 1 t suroviny S1 a 1 t suroviny S2. Podnik je schopen zajistit surovinu S1 za cenu 100 000 Kč/t a surovinu S2 za cenu 25 000 Kč/t. Pro následující období byl stanoven plán výroby chemikálie ve výši 5 000 t. Stanovte náklad na kalkulační jednici (= 1 tuna chemikálie) a na kalkulované množství (= 5 000 t chemikálie).

a na kalkulované množství (= t chemikálie).")

15

ŘEŠENÍ PŘÍKLADU Náklad na kalkulační jednici (n) = = 100 000 = 125 000 Kč Náklad na kalkulované množství (N) = = 125 000 * 5 000 = 625 mil. Kč

= = * = 625 mil. Kč.")

16

PŘÍMÉ NÁKLADY Nejprve se stanoví náklady na kalkulované množství a poté se vypočtou náklady na kalkulační jednici.

17

PŘÍKLAD Na výrobní aparatuře se vyrábí pouze chemikálie A. Roční odpis aparatury = 2 mil.Kč. Podnik předpokládá, že za daný rok bude na zařízení vyrobeno 1 000 tun chemikálie A. Stanovte náklad na kalkulační jednici (= 1 tuna chemikálie A) a na kalkulované množství (= 1 000 t chemikálie A).

a na kalkulované množství (= t chemikálie A).")

18

ŘEŠENÍ PŘÍKLADU Náklad na kalkulované množství (N) = = 2 mil. Kč

Náklad na kalkulační jednici (n) = = 2 000 000 / 1 000 = 2 000 Kč/ 1t

= = / = Kč/ 1t.")

19

NEPŘÍMÉ NÁKLADY ROZVRHOVÁ ZÁKLADNA = pomocí ní jsou nepřímé náklady přerozděleny mezi jednotlivé výkony ROZVRHOVÁ ZÁKLADNA vyjadřuje co nejužší příčinný vztah mezi vynaloženými náklady a jednotlivými výkony

20

Pro zjištění průměrné výše fixní složky nepřímých nákladů připadající na kalkulační jednici se používají tyto metody: Kalkulace dělením s poměrovými čísly Přirážková kalkulace Kalkulace ve stupňových výrobách Kalkulace ve sdružených výrobách

21

KALKULACE DĚLENÍM S POMĚROVÝMI ČÍSLY

Používá se v podnicích, kde se stejným technologickým procesem vyrábí více druhů výkonů, lišících se velikostí, hmotností, jakostí nebo pracností. Rozdíly v nákladech nejsou způsobeny zvláštnostmi technologie, ale jinými příčinami (např. velikostí, hmotností, jakostí, skladbou použitého materiálu).

.")

22

PŘÍKLAD V chemické výrobně se vyrábějí tři výrobky (A,B,C).

Výrobní režie útvaru, společná všem výrobkům, byla stanovena rozpočtem ve výši Kč. Plánovaný objem produkce je u výrobku A 400 t, u výrobku B 700 t a u výrobku C 150 t. Nepřímý náklad rozvrhneme podle technologické pracnosti, která je u A 4,5 hod/t, u B 6 hod/t a u C 12 hod/t.

23

Technologická pracnost

ŘEŠENÍ PŘÍKLADU Celkové nepřímé náklady (N) stanovené rozpočtem jsou Kč Druh výrobku měr. jed. A B C Celkem Objem produkce (Q) t 400 700 150 x Technologická pracnost hod/t 4,5 6 12 ki 0,75 1 2 Qi ki 300 1 300 ni Kč/t 390 520 1 040 Ni Kč

stanovené rozpočtem jsou Kč. Druh výrobku. měr. jed. A. B. C. Celkem. Objem produkce (Q) t x. Technologická pracnost. hod/t. 4, ki. 0, Qi ki ni. Kč/t Ni. Kč")

24

ZPŮSOB VÝPOČTU:

25

PŘIRÁŽKOVÁ KALKULACE Používá se v podnicích, kde se vyrábí dva nebo více druhů nákladově různorodých výkonů. Pro přiřazování nákladů výkonům se používají hodnotově nebo naturálně vyjádřené ROZVRHOVÉ ZÁKLADNY.

26

PŘÍKLAD Nepřímé náklady činí v plánovacím období 5 670 000 Kč.

Jako rozvrhová základna byl zvolen plánovaný počet hodin výrobních dělníků, který je Máme stanovit podíl z celkového nepřímého nákladu na kalkulační jednici výrobku A, na jehož zhotovení je normováno 3,5 hod.

27

ŘEŠENÍ PŘÍKLADU Na kalkulační jednici výrobku A připadá 183,75 Kč nepřímého nákladu.

28

PŘÍKLAD Nepřímé náklady v plánovacím období činí 643 500 Kč.

Jako rozvrhová základna byl zvolen plánovaný objem přímých mezd výrobních dělníků, který je Kč. Máme stanovit podíl z celkového nepřímého nákladu na kalkulační jednici výrobku B, jestliže přímé mzdy činí 40 Kč/kus.

29

ŘEŠENÍ PŘÍKLADU Na kalkulační jednici výrobku B připadá 66 Kč nepřímého nákladu.

30

KALKULACE S NĚKOLIKA PŘIRÁŽKAMI

Kalkulaci lze zpřesnit tím, že se nepřímé náklady rozdělí na více položek a pro každou z nich se zvolí rozvrhová základna.

31

KALKULACE VE STUPŇOVÉ VÝROBĚ

Výroba mnoha výkonů často probíhá v několika výrobních stupních, které je od sebe možné evidenčně oddělit. V těchto případech volíme postup stupňové kalkulace, při němž se zjišťují náklady pro jednotlivé výrobní stupně. Podle charakteru a uspořádání výrobního procesu lze použít buď způsob rozvrhový (fázový), nebo postupný.

, nebo postupný.")

32

ROZVRHOVÝ ZPŮSOB Sledují se v každém stupni náklady na zpracování podle jednotlivých kalkulačních položek. Náklady společné celému výrobnímu procesu se sledují zvlášť. Rozvrhový způsob lze použít za předpokladu, že veškerý materiál se spotřebovává již v prvním stupni výsledek jednoho výrobního stupně se zpracuje celý ve stupni následujícím a stupňů není příliš mnoho

33

ROZVRHOVÝ ZPŮSOB Kalkulační položky Výrobní stupeň Celý výrobní proces

1. 2. 3. Kč/t % Náklady na materiál 1 200 60,6 Náklady na zpracování: - energie 54 20 40 114 5,8 - mzdy 37 15 29 81 4,1 - výrobní režie 160 135 140 435 22,0 Správní režie 52 2,6 Prodejní režie 98 4,9 Celkem 251 170 209 1980 100,0

34

POSTUPNÝ ZPŮSOB Uplatňuje se především v těch stupňových výrobách, kde materiál nevstupuje do výrobního procesu pouze v prvním stupni, ale i v dalších a výsledek jednoho stupně se používá jako polotovar v navazujícím stupni. Kalkulace se provádí tak, že se v každém výrobním stupni zjistí veškeré náklady spojené s výrobou, a ty pak slouží jako ocenění polotovaru pro další výrobní stupeň.

35

PŘÍKLAD Výrobek se vyrábí ve třech výrobních stupních. Na 1 t polotovaru ve 2. stupni se spotřebovává 1,5 t polotovaru z 1. stupně, na 1 t finálního výrobku se spotřebovává 0,5 t polotovaru z 2. výrobního stupně. S1, S2, S3 jsou suroviny v jednotlivých výrobních stupních

36

POSTUPNÝ ZPŮSOB Kalkulační položky

Náklady na kalkulační jednici v Kč/t Struktura nákladů 3. st. v % 1. stup. P1 2. stup. P2 3. stup. V Suroviny 800 1 000 300 13,0 Polotovary - 1 800 1 550 67,4 Energie 70 50 80 3,5 Mzdy 110 4,8 Výrobní režie 250 180 260 11,3 Celkem 1 200 3 100 2 300 100

37

NEVÝHODA: V kalkulaci konečného produktu nejsou náklady v kalkulačním členění od počátku výroby, ale je tam zachycen pouze poslední stupeň zpracování. Chceme-li zjistit skutečnou strukturu zpracovatelských nákladů v podniku musíme sestavit PRŮBĚŽNOU KALKULACI, v níž se polotovary "rozbalují" do původních kalkulačních položek.

38

Náklady na kalkulační jednici v Kč/t

PRŮBĚŽNÁ KALKULACE Kalkulační položky Náklady na kalkulační jednici v Kč/t Strukt. nákladů 1. st. 2. stup. 3. stup. P1 Ost. Cel. P2 3. st. v % 1 2 3 4 5 6 7 8 9 Suroviny 800 1200 1 000 2 200 1 100 300 1 400 60,9 Energie 70 105 50 155 77,5 80 157,5 6,8 Mzdy 120 190 95 110 205 8,9 Výr. režie 250 375 180 555 277,5 260 537,5 23,4 Celkem 1 200 x 3 100 2 300 100,0

39

KALKULACE VE SDRUŽENÉ VÝROBĚ

Zpravidla všechny náklady jsou nepřímé a musíme je mezi výrobky rozdělit. Používáme metodu: odečítací (zbytkovou, zůstatkovou) rozčítací

rozčítací.")

40

ODEČÍTACÍ METODA Vychází z rozdělení výrobků na hlavní a vedlejší.

Veškeré náklady se započítávají hlavnímu výrobku a hodnota vedlejších výrobků se odečítá. Je to metoda jednoduchá, ale problém v ní působí ocenění vedlejších výrobků. Veškeré změny v nákladech se promítají jen u hlavního výrobku.

41

ROZČÍTACÍ METODA Podle charakteru rozčítací základny rozlišujeme tři skupiny rozčítacích metod: Metody, vycházející z výrobního procesu. Metody, vycházející z užitné hodnoty. Metody, vycházející z hodnoty výrobků.

42

4. STRUKTURA NÁKLADŮ V KALKULACI

43

STRUKTURA NÁKLADŮ V KALKULACI ZÁVISÍ

na uživateli na rozhodovací úloze

44

TYPOVÝ KALKULAČNÍ VZOREC

1. Přímý materiál 2. Mzdy výrobních pracovníků 3. Ostatní přímé náklady 4. Výrobní režie Vlastní náklady výroby (položky 1 až 4) 5. Správní režie Vlastní náklady výkonu (položky 1 až 5) 6. Prodejní náklady Plné vlastní náklady výkonu (položky 1 až 6) Zisk (ztráta) Prodejní cena

5. Správní režie. Vlastní náklady výkonu (položky 1 až 5) 6. Prodejní náklady. Plné vlastní náklady výkonu (položky 1 až 6) Zisk (ztráta) Prodejní cena.")

45

RETROGRÁDNÍ KALKULACE

= vzájemný vztah reálné kalkulace nákladů, průměrného zisku a dosažené ceny je rozdílový Základní cena výkonu - Dočasná cenová zvýhodnění - Slevy zákazníkům Cena po úpravách - Náklady Zisk

46

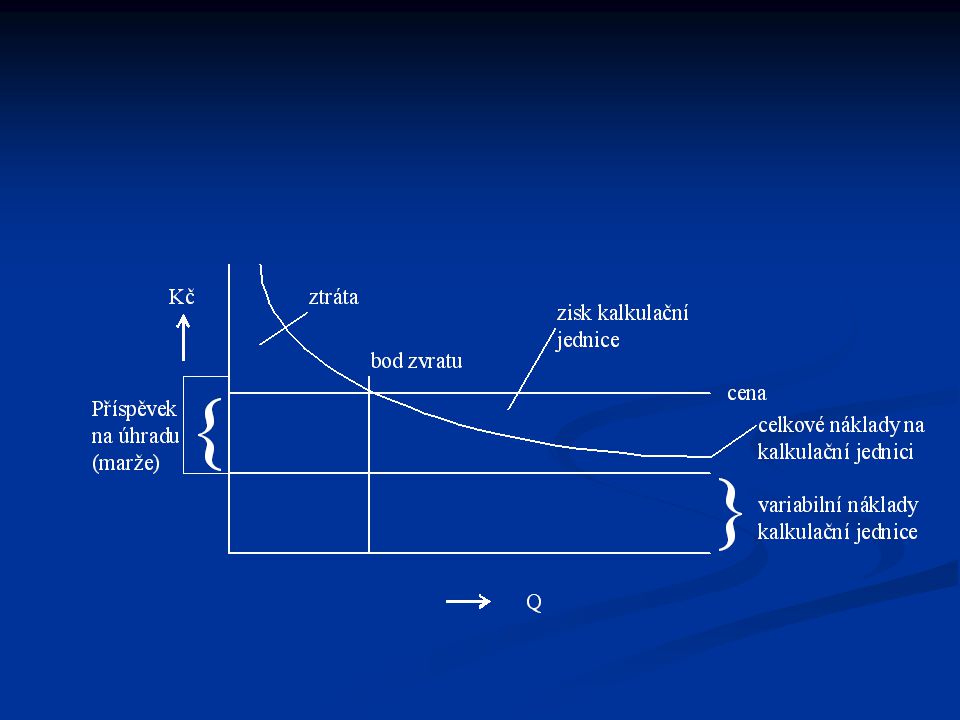

KALKULACE VARIABILNÍCH NÁKLADŮ

Cena - Variabilní náklady výkonu jednicové náklady variabilní režie Marže (příspěvek na úhradu) - Fixní náklady v průměru připadající na výkon Zisk v průměru připadající na výkon

- Fixní náklady v průměru připadající na výkon. Zisk v průměru připadající na výkon.")

47

DYNAMICKÁ KALKULACE NÁKLADY VÝROBY Prodejní režie variabilní fixní

Přímé jednicové náklady Ostatní přímé náklady variabilní fixní PŘÍMÉ NÁKLADY CELKEM Výrobní režie NÁKLADY VÝROBY Prodejní režie variabilní fixní NÁKLADY VÝKONU Správní režie PLNÉ NÁKLADY VÝKONU

48

KALKULACE SE STUPŇOVITÝM ROZVRSTVENÍM FIXNÍCH NÁKLADŮ

Cena - Variabilní náklady výkonu jednicové náklady variabilní režie MARŽE I - Fixní náklady výkonu MARŽE II - Fixní náklady skupiny výkonů MARŽE III - Fixní náklady podniku ZISK (ZTRÁTA)

")

49

5. KALKULACE PLNÝCH A VARIABILNÍCH NÁKLADŮ

50

KALKULACE PLNÝCH NÁKLADŮ (tzv. absorpční kalkulace) mají význam při

dlouhodobých analýzách nákladové náročnosti finálních výkonů stanovení, resp. obhajobě cen individuálně prováděných zakázek a řešení tzv. reprodukčních úloh

51

KALKULACE PLNÝCH NÁKLADŮ

staticky vyjadřuje průměrnou výši nákladů připadajících na jednotku výkonu Je však „pravdivá“ pouze za předpokladu, že se NEZMĚNÍ OBJEM A STRUKTURA VÝKONŮ, KTERÉ BYLY VZATY ZA ZÁKLAD PROPOČTU

52

PŘÍKLAD Položka Na 1 tunu Na 100 tun Jednicový materiál 50 000,-

,- Jednicové mzdy 10 000,- ,- Výrobní režie 25 000,- ,- Prodejní režie 5 000,- ,- Správní režie 6 000,- ,- Zjistěte náklady na 1 tunu za předpokladu, že objem produkce bude 90 tun a režijní náklady mají charakter fixních nákladů. Cena za 1 tunu produkce činí ,- Kč.

53

ŘEŠENÍ PŘÍKLADU Položka / Kč na tunu Při objemu 90 t Při objemu 100 t

Jednicový materiál 50 000,- Jednicové mzdy 10 000,- Výrobní režie 27 778,- 25 000,- Prodejní režie 5 556,- 5 000,- Správní režie 6 667,- 6 000,- Náklady celkem ,- 96 000,- Zisk 44 999,- 49 000,- Cena ,-

54

KALKULACE PLNÝCH NÁKLADŮ

ZISK NA KALKULAČNÍ JEDNICI není vhodným kritériem pro posuzování výhodnosti výkonů: jeho úroveň je podmíněna způsobem rozvrhování nepřímých nákladů výkony přinášejí podniku zisk až od okamžiku, kdy byly uhrazeny fixní náklady zisk na kalkulační jednici není konstantní veličinou, ale mění se změnou objemu a struktury produkce

55

KALKULACE VARIABILNÍCH NÁKLADŮ

klade důraz na přiřazení VARIABILNÍCH NÁKLADŮ kalkulovaným výkonům rozdíl mezi cenou a variabilními náklady představuje PŘÍSPĚVEK NA ÚHRADU FIXNÍCH NÁKLADŮ A NA TVORBU ZISKU zůstává na kalkulační jednici i při změnách objemu a struktury produkce KONSTANTNÍ

57

PŘÍKLAD Položka Na 1 tunu Na 100 tun Jednicový materiál 50 000,-

,- Jednicové mzdy 10 000,- ,- Výrobní režie 25 000,- ,- Prodejní režie 5 000,- ,- Správní režie 6 000,- ,- Sestavte kalkulaci variabilních nákladů na 1 tunu produkce za předpokladu, že plánujeme vyrábět 90 tun a 100 tun produkce. Režijní náklady mají charakter fixních nákladů. Cena za 1 tunu produkce činí ,- Kč.

58

ŘEŠENÍ PŘÍKLADU Položka / Kč na tunu Při objemu 90 t Při objemu 100 t

Jednicový materiál 50 000,- Jednicové mzdy 10 000,- Variabilní náklady celkem 60 000,- Příspěvek na úhradu 85 000,- Cena ,-

59

6. KALKULACE S PŘIŘAZOVÁNÍM NÁKLADŮ PODLE AKTIVIT

60

ZMĚNY V PODNIKATELSKÝCH PROCESECH:

Zákazníci mají zájem o komplexní dodávky; narůstá struktura prováděných výkonů, podstatná část sortimentu se realizuje v malých množstvích. Výrobci jsou nuceni dodávat široký sortiment výkonů v krátkých časových intervalech. Zkracuje se doba životnosti nabízených produktů. Rostou požadavky zákazníků na kvalitu výkonů. Výkony se individualizují. Mění se způsob provádění výkonů – klesá podíl jednicové práce a roste podíl automatizovaně probíhajících procesů.

61

ZMĚNY VE STRUKTUŘE NÁKLADŮ:

Klesá podíl jednicových nákladů v relaci k nákladům režijním. Velká část režijních nákladů jsou náklady fixní. Rostou náklady na obslužné, pomocné, informační, plánovací, kontrolní a strategicky orientované aktivity (např. náklady na výzkum a vývoj, náklady na řízení výroby, náklady na kontrolu kvality, náklady na nákupní a prodejní činnosti).

.")

62

Nový přístup k řízení nákladů vychází ze vztahu

NÁKLADŮ K AKTIVITÁM, ČINNOSTEM A PROCESŮM

64

METODA ABC Přináší nové informace zejména ve třech oblastech:

pro řízení aktivit, činností a procesů pro řízení po linii výkonů pro řízení po linii útvarů

65

METODA ABC MÁ I OMEZENÍ:

je velmi náročná na rozsah zjišťovaných informací efektivnost využití informací je ovlivněna tím, jak přesně se podaří rozpoznat náklady závislé a nezávislé na objemu hodnocené aktivity problémy vznikají s přiřazováním nákladů, které jsou společné více aktivitám

66

7. KALKULAČNÍ SYSTÉM PODNIKU

67

KALKULAČNÍ SYSTÉM PODNIKU

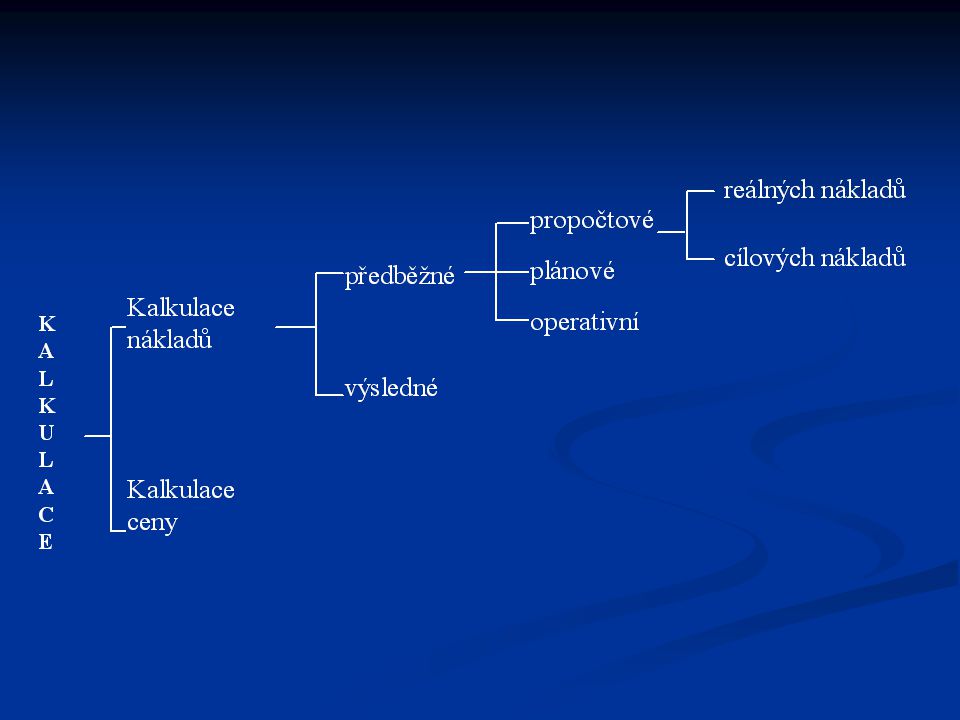

= soubor všech v podniku používaných kalkulací a vazeb mezi nimi Kalkulace se liší DOBOU SESTAVENÍ A VZTAHEM K ČASOVÉMU HORIZONTU JEJICH VYUŽITÍ

68

KALKULACE nástroj řízení po linii výkonů

východisko pro tvorbu podnikových plánů podklad pro rozhodování o optimálním sortimentu podklad pro rozhodování o způsobu provádění výkonů podklad pro cenová rozhodování a pro cenová vyjednávání

70

PROPOČTOVÁ KALKULACE Cíl = poskytnout podklady pro předběžné posouzení efektivnosti, resp. pro návrh ceny nově zaváděného nebo individuálně prováděného výkonu V posledních letech je hlavním cílem propočtové kalkulace vyjádřit cílové podmínky, aby byl podnik při prodeji výkonu úspěšný = tzv. KALKULACE CÍLOVÝCH NÁKLADŮ

71

KALKULACE CÍLOVÝCH NÁKLADŮ

průzkum trhu výzkum a vývoj produktu stanovení cílové prodejní ceny stanovení cílové marže, zisku nebo jiné hodnotové veličiny propočtová kalkulace jako výraz cílových nákladů konstrukční a technologická příprava jednání s dodavateli

72

PLÁNOVÁ KALKULACE Má význam především pro výkony, které se opakují v průběhu delšího časového intervalu. Používá se jako podklad pro sestavení podnikových plánů a je významným nástrojem řízení hospodárnosti jednicových nákladů.

73

OPERATIVNÍ KALKULACE Vyjadřuje úroveň nákladů, které odpovídají dosaženým konkrétním podmínkám, v nichž je výrobní proces uskutečňován. Využívá se při zadávání nákladového úkolu výrobním útvarům a při kontrole jeho plnění. Používá se jako informační podklad pro cenová vyjednávání s odběrateli.

74

VÝSLEDNÁ KALKULACE Je nástrojem kontroly hospodárnosti výrobních útvarů. Vyjadřuje skutečné náklady připadající na jednotku výkonu, vyráběnou v konkrétních podmínkách. Tyto náklady se porovnávají s nákladovým úkolem, který vyplývá zpravidla z operativní kalkulace.

75

KALKULACE CENY Zobrazuje toky zpětné návratnosti nákladů a zisku uskutečněné ve formě výnosů. Využívají se pro návrhy cen individuálně nabízených výkonů. Sestavují se tzv. „stínové“ cenové kalkulace, které mají význam jak pro dodavatele výkonu, tak pro jeho odběratele.

Podobné prezentace