Stáhnout prezentaci

1

VŠFS

2

Rozhodnutí řídícího orgánu Výběrová komise Expertní posouzení Hodnocení přijatelnosti Posouzení formální správnosti Podání projektu

3

Příručka pro žadatele

10

Projekt musí odpovídat výzvě – nutné reagovat na požadavky konkrétní výzvy Dbát na celkovou úroveň zpracování projektu Zaměřit se na jasné zdůvodnění potřebnosti projektu a jeho dopady/přínosy pro cílové skupiny Psát jasný a srozumitelný popis k jednotlivým bodům žádosti, zdůvodnit a vysvětlit jednotlivé části Zpracovat jasnou analýzu cílové skupiny Jasný a přehledný rozpočet projektu

11

Promyšlení způsobu realizace projektu - rozdělení rolí příjemce a dodavatelů Realizace dodavatelskými službami – do žádosti mít promyšlenou i zadávací dokumentaci Návaznost rozpočtu a příloh na klíčové aktivity projektu Detailnější popis klíčových aktivit

12

Podrobnější popis rizikovosti projektu - Kontrola projektu, dodavatelská rizika, vnější a vnitřní rizika. Přímá podpora – rozpočet musí odpovídat velikosti cílové skupině v souvislosti s popisem přímé podpory v KA Publicita – pozor na duální činnosti příjemce a dodavatele

13

Možná rizika: nejasně vymezená cílová skupina – příliš obecná, nekonkrétní, nespecifikovaná aktivity neodpovídající schopnostem a možnostem CS rozpor - výběr x popis CS – správně vybraná CS (Benefit) z popisu však vyplývá, že se jedná o nesprávnou CS

z popisu však vyplývá, že se jedná o nesprávnou CS")

14

Žádost musí představovat komplexní soubor aktivit zaměřených na cílovou skupinu s cílem pomoci jí s uplatněním na trhu práce! Aktivity by měly být po většinu doby realizace zaměřeny na cílovou skupinu! Aktivity by měly být provázány s: realizačním týmem (kdo) rozpočtem (za kolik) harmonogramem (kdy) monitorovacími indikátory (výstup)

rozpočtem (za kolik) harmonogramem (kdy) monitorovacími indikátory (výstup).")

15

Možná rizika: příliš obecné vymezení aktivit pouze jedna či dvě oprávněné aktivity nekomplexnost aktivit aktivity netvoří logický celek absence vazby na trh práce nevhodně zvolené aktivity ve vztahu k CS neoprávněné aktivity (vzdělávání realizačního týmu) aktivity nezaměřené na práci s cílovou skupinou (metodiky, analýzy, studie,…)

aktivity nezaměřené na práci s cílovou skupinou (metodiky, analýzy, studie,…)")

16

Možná rizika: nepřehledný příliš obecný (popis položky, jednotka, počet, cena) neprovázaný s aktivitami – neodůvodněné položky nadhodnocený (využívat doporučené ceny a výši mezd a platů, příp. zdůvodnit výši) obsahuje položky spadající do nepřímých nákladů Nejčastější chyby (kapitoly a položky): PC – HW a základní SW = jedna položka chybějící/nadhodnocený audit – nad 3 miliony povinný

obsahuje položky spadající do nepřímých nákladů Nejčastější chyby (kapitoly a položky): PC – HW a základní SW = jedna položka chybějící/nadhodnocený audit – nad 3 miliony povinný.")

17

mzdové příspěvky – max. trojnásobek minimální mzdy uvedení položek, které náleží do nepřímých nákladů chybné procento nepřímých nákladů – nelze měnit oproti výzvě (18 % nebo 16 %) porušení závazných limitů kapitol (včetně NN) - viz Metodika způsobilých výdajů OP LZZ (část pro grantové projekty) a výzva → nově znamená vyřazení žádosti! Podrobné informace (limity kapitol, přímé a nepřímé náklady, nezpůsobilé náklady apod.) – Metodika způsobilých výdajů OP LZZ

porušení závazných limitů kapitol (včetně NN) - viz Metodika způsobilých výdajů OP LZZ (část pro grantové projekty) a výzva → nově znamená vyřazení žádosti. Podrobné informace (limity kapitol, přímé a nepřímé náklady, nezpůsobilé náklady apod.) – Metodika způsobilých výdajů OP LZZ.")

18

Uvádějte reálně dosažitelné hodnoty, při schválení projektu k financování jsou hodnoty závazné a lze je měnit pouze podstatnou změnou projektu! V MZ se již vykazují v detailním členění Možná rizika: extrémní hodnoty (příliš nízké – příliš vysoké) nejasné hodnoty – co je danou hodnotou míněno (např. nové / inovované produkty) neprovázanost na aktivity chybné uvedení hodnoty MI výchozí hodnota vyšší než 0 datum dosažení stanovené hodnoty (spíše ke konci projektu)

nejasné hodnoty – co je danou hodnotou míněno (např. nové / inovované produkty) neprovázanost na aktivity chybné uvedení hodnoty MI výchozí hodnota vyšší než 0 datum dosažení stanovené hodnoty (spíše ke konci projektu).")

19

Před vyplněním daného MI si pečlivě přečtěte jeho definici v Metodice monitorovacích indikátorů OP LZZ! Nejvíce chyb v MI „Počet vytvořených pracovních míst“ – patří do něj: nově vytvořená pracovní místa místa pro sebezaměstnání (OSVČ) Nepatří - odborné praxe, stáže, místa na zkoušku, zprostředkované PM, umístění na existující místo, místa v realizačním týmu atd. POZOR – pro vytváření nových PM, umístění na volná PM či zprostředkování PM u jiného zaměstnavatele je nutné mít povolení ke zprostředkování dle zákona č. 435/2004 Sb., o zaměstnanosti; netýká se vytváření či obsazování míst u žadatele a partnera projektu

Nepatří - odborné praxe, stáže, místa na zkoušku, zprostředkované PM, umístění na existující místo, místa v realizačním týmu atd. POZOR – pro vytváření nových PM, umístění na volná PM či zprostředkování PM u jiného zaměstnavatele je nutné mít povolení ke zprostředkování dle zákona č. 435/2004 Sb., o zaměstnanosti; netýká se vytváření či obsazování míst u žadatele a partnera projektu.")

20

Nejčastější chyby: chybějící podpisy (žádost + přílohy) odlišný počet listů (seznam příloh x skutečnost) pevnost vazby chybějící doklady o právní subjektivitě (viz Příručka pro žadatele OP LZZ) není jasné, kdo je statutárním zástupcem organizace Projektová žádost musí být: finalizovaná v aplikaci Benefit7 (ne pracovní verze) po finalizaci a odeslání nelze do projektu zasahovat (tj. provedení storna finalizace) = vyřazení žádosti!

= vyřazení žádosti!.")

21

VŠFS

22

Závěrečná monitorovací zpráva, žádost o závěrečnou platbu Monitorovací zprávy, žádosti o platbu Zahájení projektu (ZoZRP) Schválení projektu, podpis smlouvy

Schválení projektu, podpis smlouvy")

23

Finanční řízení Zálohové platby Změny rozpočtu Realizace klíčových aktivit Plnění indikátorů PublicitaZadávání zakázekUdržitelnostKontroly projektů

24

„Desatero příruček“ http://www.esfcr.cz/07-13/oplzz/desatero-op-lzz http://www.esfcr.cz/07-13/oplzz/desatero-op-lzz

26

„Právní akt o poskytnutí podpory“ Obsahuje datum zahájení a ukončení projektu Projekt obvykle přílohou Je možná změna?

27

Nepodstatná změna Nutné nahlásit okamžitě ▪ Př.: změna kontaktní osoby Nutné nahlásit v nejbližší monitorovací zprávě ▪ Př.: Nepodstatná změna rozpočtu Podstatná změna Formální žádost poskytovateli ▪ Př.: Změna partnera, Změna data zahájení, ukončení, změna indikátorů, Podstatná změna rozpočtu,… Je možná změna výše dotace?

28

V případě fúze, rozdělení, převod jmění na společníka IČ je klíčové Žádost o souhlas s přechodem práv a povinností Je možné projekt předčasně ukončit?

29

Ve výjimečných případech Žádost ze strany příjemce Řízení o odnětí dotace ▪ Neúplné nebo nepravdivé údaje v žádosti ▪ Udělení dotace v rozporu se zákonem nebo právem EU ▪ Nemožnost splnění účelu dotace ▪ Rozhodnutí EK o navrácení veřejné podpory ▪ Umožnění výkonu nelegální práce Snížení rozpočtu nebo vrácení dotace z důvodu porušení rozpočtové kázně

30

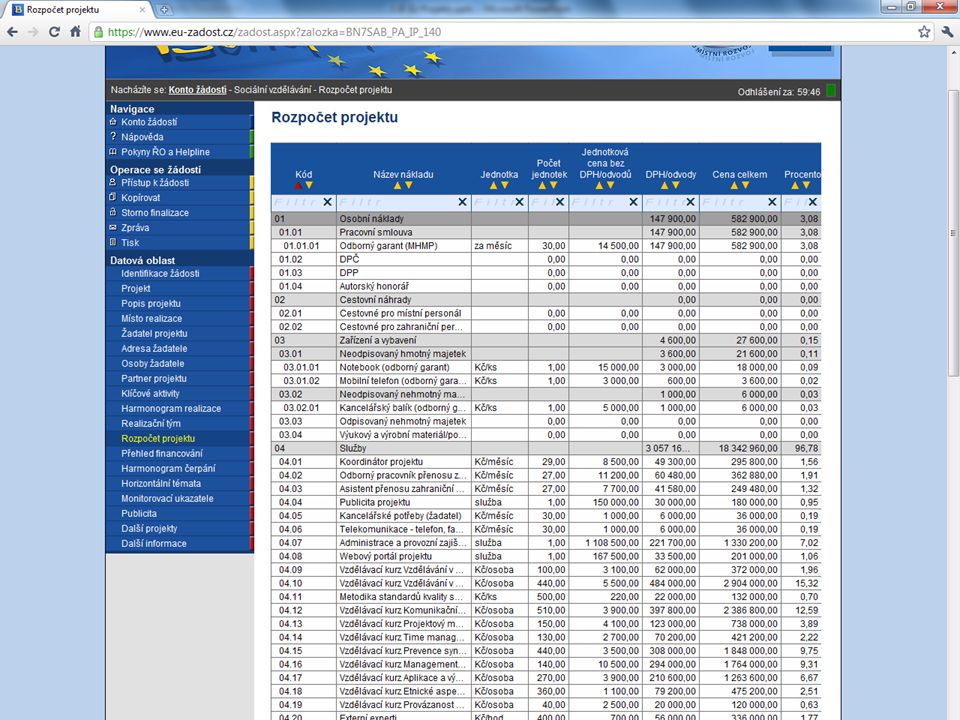

Rozpočet projektu Struktura rozpočtu ▪ Osobní náklady ▪ Cestovné ▪ Zařízení a vybavení ▪ Nákup služeb ▪ Stavební úpravy ▪ Přímá podpora ▪ Křížové financování

31

Uvnitř kapitol Mezi kapitolami do 15 % objemu původního rozpočtu kapitoly Mezi kapitolami nad 15 % Je možné vytvářet a rušit položky kapitol

32

1. krok přesun rozpočtových prostředků z kapitoly Osobní náklady do kapitoly Nákup služeb ve výši odpovídající 10 % celkového objemu způsobilých výdajů kapitoly Osobní náklady nutno ověřit, zda kapitola Nákup služeb v tomto případě nepřekročí limit 60 %, nebo 70 %, resp. limit stanovený ve výzvě pro předkládání projektů 2. krok oznámení v nejbližší monitorovací zprávě/dodání nového rozpočtu

33

Účetnictví, doklady Povinnost vést účetnictví v souladu s předpisy ČR 1. Doklad musí splňovat náležitosti daňového dokladu 2. Doklady musí být správné, úplné, průkazné, srozumitelné a chronologicky vedené 3. Při kontrole povinnost poskytnout daňovou evidenci v plném rozsahu 4. Příjmy a výdaje vedeny transparentně a s jednoznačnou vazbou na projekt Doklady musí být konkrétní ▪ Př: Občerstvení, pronájem salonku, kancelářské potřeby, administrativní činnost

34

Konkrétní podmínky pro každou rozpočtovou kapitolu Osobní náklady / Mzdy Cestovné Zařízení a vybavení Přímá podpora

35

Může mít projekt příjmy?

36

Pronájem, prodej Zápisné Smluvní pokuty Průběžné vykazování v MZ Odečítání od způsobilých nákladů

38

Účast partnerů musí být opodstatněná a nezastupitelná Zajištění aktivit, bez jejichž realizace by nebylo možné dosáhnout cílů projektu Příjemce tyto aktivity nemůže zajistit vlastními silami Nesmí se jednat o skrytou dodávku služeb Př.: Zpracování MZ, Vytvoření webu projektu, Dodání počítačů

39

Partner s finančním příspěvkem Partner bez finančního příspěvku

40

Pravidla přísnější než u Zákona o veřejných zakázkách Závazné postupy pro zakázky malého rozsahu Povinnost zveřejňovat Povinnost postupovat transparentně a nediskriminačně

41

Projektových aktivit V žádosti uvedeno, co bude udržitelné Příklady: ▪ Web? ▪ Kurzy? ▪ Vzdělávání zaměstnanců? Nově vytvořených pracovních míst 6 měsíců od vzniku

42

Povinnost označit finanční spoluúčast EU a fondu (ESF) Závazná loga a texty

Závazná loga a texty")

43

ZoZRP 2+1 měsíc po zahájení projektu MZ každých 6 měsíců (+1) Závěrečná MZ: měsíc po ukončení projektu

Závěrečná MZ: měsíc po ukončení projektu")

44

Administrativní kontrola Kontroly na místě U příjemce, u partnerů Není se čeho bát Čím dříve, tím lépe Kontrola vzorků operací Příklady kontrol na místě ČR EU

45

Dle právních předpisů ČR Archivace Obvykle 10 let od konce projektu Mzdové listy až 30 let Veškeré doklady Veškeré výstupy (metodiky, publikace, zápisy z jednání,…)

")

Projektová část 2.9.2010.>")