Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

Sociální zabezpečení Důvody pro rozvoj sociálního zabezpečení

Nástroje sociálního zabezpečení Problémy sociálního zabezpečení Stárnutí populace jako rizikový faktor růstu výdajů na sociální zabezpečení

2

Důvody pro rozvoj sociálního zabezpečení

Člověk se dostane v životě do nesnází, v nichž potřebuje pomoc a podporu - peněžní, věcnou i jinou POMOC může být: vlastní (úspory, soukromé pojištění) od druhých lidí nebo soukromých organizací - charita, zaměstnavatelé od veřejného sektoru (stát, obec …)

od druhých lidí nebo soukromých organizací - charita, zaměstnavatelé. od veřejného sektoru (stát, obec …)")

3

Společná strategie modernizace sociální ochrany (EU 1999)

ČTYŘI CÍLE: zajistit, aby se vyplatilo pracovat a poskytovat zaručený příjem (1), zajistit zaručené důchody a udržitelné důchodové systémy (2), podporovat sociální integraci (3), zajistit vysokou kvalitu a udržitelnost zdravotní péče (4)

, zajistit zaručené důchody a udržitelné důchodové systémy (2), podporovat sociální integraci (3), zajistit vysokou kvalitu a udržitelnost zdravotní péče (4)")

4

5 základních oblastí sociálního zabezpečení

zabezpečení ve stáří starobní pozůstalostní důchody zabezpečení v nemoci a v invaliditě, vč. zdravotní péče invalidní důchody, nemocenské dávky zabezpečení v nezaměstnanosti rodinná politika - zejména podpora rodin s dětmi sociální (resp. chudinská) péče

péče.")

5

Nástroje sociálního zabezpečení

sociální pojištění - hrazeno z pojistného státní sociální podpora - hrazena z daní sociální pomoc - vztahuje se na případy chudoby sociální služby - věcné

6

Historie sociálního pojištění

Počátky na přelomu 19. a 20. století Otto von Bismarck 1771 – 1781 vydány penzijní normály zakládající nárok na penze 1908 přijat zákon o starobním a invalidním pojištění 1951 zřízení státní správy důchodového zabezpečení 1957 uplatňování zásluhového hlediska, stanovena věková hranice pro odchod do důchodu

7

Členění sociálních výdajů z veřejných rozpočtů (podle OECD):

veřejné výdaje na zdraví (zdravotní péče + nemocenská a invalidní důchody) důchody starobní a pozůstalostní výdaje na rodinu výdaje na zaměstnanost sociální pomoc výdaje na bydlení výdaje na vzdělání výdaje na podporu spoření jiné

důchody starobní a pozůstalostní. výdaje na rodinu. výdaje na zaměstnanost. sociální pomoc. výdaje na bydlení. výdaje na vzdělání. výdaje na podporu spoření. jiné.")

8

SOCIÁLNÍ POJIŠTĚNÍ - je to pojištění sociálních rizik - může být soukromé nebo veřejné Soukromé - pojišťuje proti riziku chudoby ve stáří, nemoci, ztrátě majetku, ztrátě výdělku apod. Veřejné - totéž, navíc přerozděluje Systém veřejného soc. pojištění Průběžné = současné pojistné platí důchody Fondové = zaplacené pojistné je později zdrojem důchodu

9

Problémy sociálního zabezpečení

Principy nového systému sociální ochrany v ČR byly postaveny v první polovině 90. let minulého století... Nedostatky: nebyly stanoveny stejné podmínky nároku pro muže a pro ženy (např. neexistoval vdovecký důchod), jednotlivé sociální dávky měly konstantní úroveň zpravidla po celou dobu pobírání

, jednotlivé sociální dávky měly konstantní úroveň zpravidla po celou dobu pobírání.")

10

Stárnutí populace jako rizikový faktor růstu výdajů na sociální zabezpečení

11

Struktura ČR podle věkových skupin a pohlaví v roce 1930

85+ 80-84 75-79 70-74 65-69 55-59 50-54 45-49 40-44 35-39 30-34 25-29 20-24 15-19 10-14 5-9 0-4 200 400 600 Populace (v tisících) 60-64 muži ženy

muži ženy.")

12

Struktura ČR podle věkových skupin a pohlaví v roce 1990

85+ 80-84 75-79 70-74 65-69 55-59 50-54 45-49 40-44 35-39 30-34 25-29 20-24 15-19 10-14 5-9 0-4 200 400 600 Populace (v tisících) 60-64 muži ženy

muži ženy.")

13

Struktura ČR podle věkových skupin a pohlaví v roce 2030

85+ 80-84 75-79 70-74 65-69 55-59 50-54 45-49 40-44 35-39 30-34 25-29 20-24 15-19 10-14 5-9 0-4 200 400 600 Populace (v tisících) 60-64 muži ženy

muži ženy.")

16

Nezaměstnanost

17

Současný důchodový systém

Zákon č. 155/1995 Sb. o důchodovém pojištění Princip sociální solidarity Základní důchodový systém, který je státní, průběžně financovaný, povinný. Doplňkový důchodový systém, který je dobrovolný. Zatím neexistuje druhý pilíř – zaměstnanecké penzijní systémy.

18

Financování důchodového systému

PAYG (pay-as-you-go) Průběžný systém financování Důchody jsou financovány dnešními odvody na důchodové pojištění Problémy: spoléhá na mezigenerační solidaritu velká citlivost na demografický vývoj a ekonomické faktory

Průběžný systém financování. Důchody jsou financovány dnešními odvody na důchodové pojištění. Problémy: spoléhá na mezigenerační solidaritu. velká citlivost na demografický vývoj a ekonomické faktory.")

19

Financování důchodového systému

Fondové financování současné platby důchodového pojištění jdou do fondů, kde se úročí a jsou vypláceny až při dosažení důchodového věku daných účastníků Výhoda: platby důchodového pojištění jsou zhodnocovány ALE při zvýšené inflaci nemusí být reálného zhodnocení dosaženo

20

Příspěvkově a dávkově definované důchodové systémy

Příspěvkový DS stanoví se výše příspěvku, který odvádí účastníci a posléze se určí výše dávek Dávkový DS stanoví se výše dávek, které mají účastníci pobírat a s ohledem na výši dávek se určí výše příspěvku Výše dávek a příspěvku je závislá na demografických a ekonomických faktorech

21

Český výdajový program na důchody

průběžně financovaný a příspěvkově definovaný problémy současného systému: demografické faktory prodlužující se střední délka života, nízká porodnost, nezaměstnanost

22

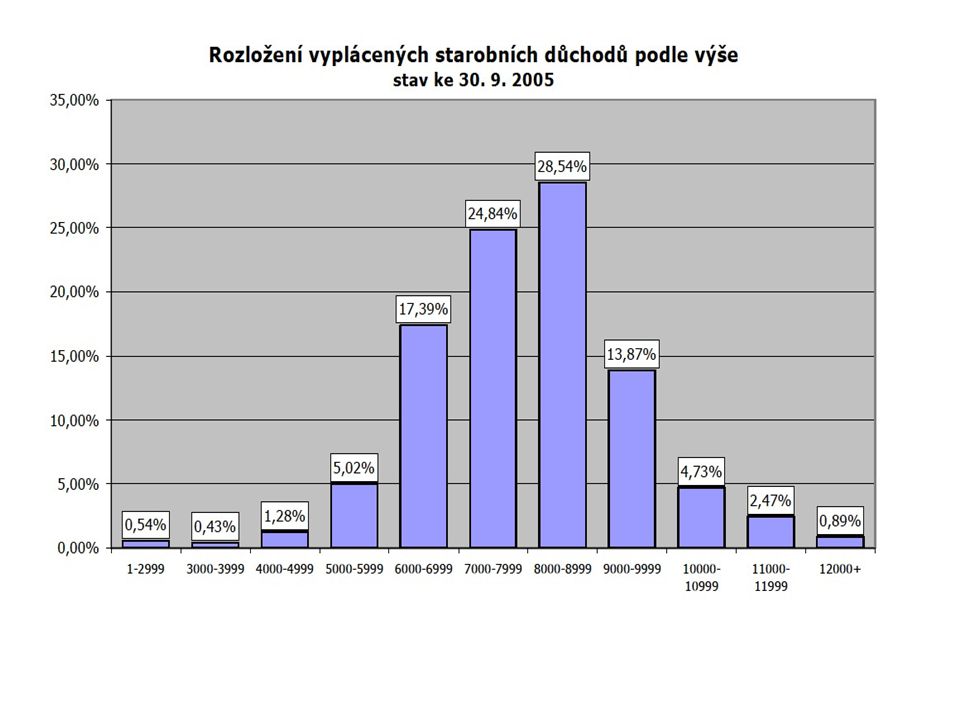

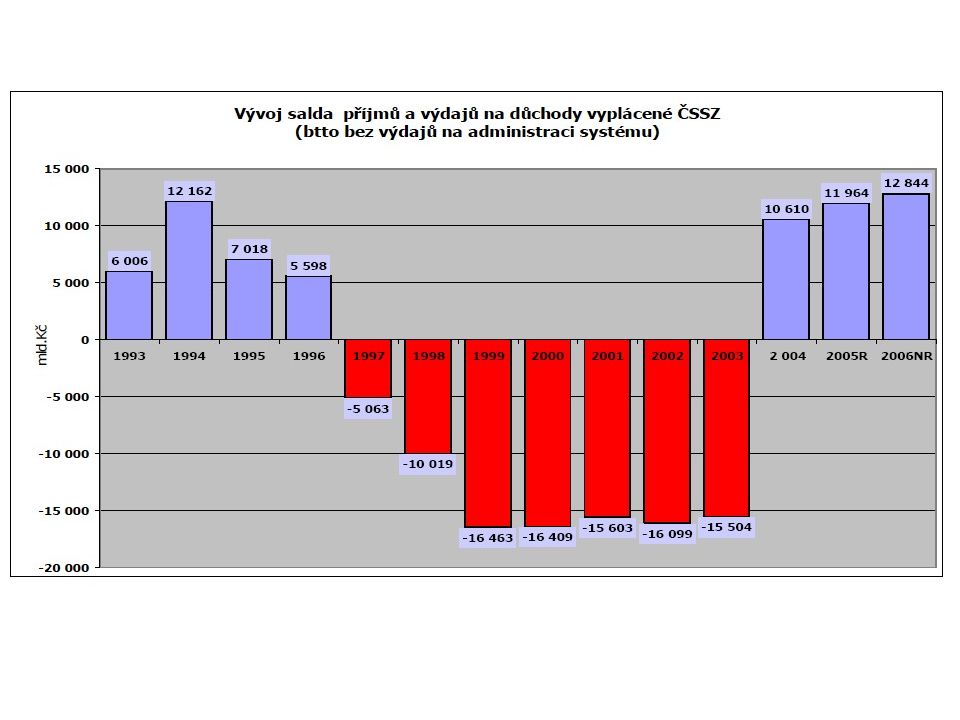

Vývoj příjmů a výdajů důchodového pojištění

23

Proč je třeba důchodová reforma?

Každý rok je důchodový účet ve schodku 30 – 40 mld.Kč Zvyšuje se průměrný věk dožití Mění se struktura obyvatelstva, ubývá ekonomicky aktivních a přibývá důchodců

24

Demografické prognózy

Nárůst ekonomicky neaktivního obyvatelstva: ⇒ 12% občanů nad 65 let ⇒ 15 % občanů nad 65 let ⇒ 29 % občanů nad 65 let Zvyšování průměrného věku dožití: - Průměrný věk dožití 1990 ⇒ 72 let - Průměrný věk dožití 2011 ⇒ 77 let

25

Věkové složení obyvatelstva 2009

26

Proč je třeba důchodová reforma? II.

Pokrýt schodek důchodového účtu při stávající úrovni důchodu by znamenalo: Zvýšit pojistné z 28% na 40% Zvýšit DPH na 25 – 26% Zvýšit korporátní daň z 19% na 38% Zvýšit daň z příjmů FO z 19% na 38% Prodloužit věk odchodu do důchodu na 71 – 72 let Snížit veškeré vyplácené penze o 1/3

27

Důchodová reforma I. I. Pilíř

Snížit míru solidarity v systému, snížit výši důchodů. Rozšířit rozhodné období z něhož se zjišťují příjmy pro výpočet důchodu. Zvýšit věkovou hranici odchodu do důchodu. Sjednotit věkovou hranici odchodu do důchodu u mužů a žen.

28

Kdy půjdeme do důchodu? Rok narození Muži Ženy (0 dětí) Ženy (1 dítě)

Ženy (2 děti) 1950 62 r+6 m 61 r 59 r + 8 m 58 r + 4 m 1960 64 r + 2 m 63 r + 8 m 62 r + 2 m 1970 65 r + 10 m 1980 67 r + 6 m 1984 68 r + 2 m 1985 68 r + 4 m 1986 68 r + 6 m 1987 68 r + 8 m 1988 68 r + 10 m 1990 69 r + 2 m 1993 69 r + 8 m

r+6 m. 61 r. 59 r + 8 m. 58 r + 4 m r + 2 m. 63 r + 8 m. 62 r + 2 m r + 10 m r + 6 m r + 2 m r + 4 m r + 6 m r + 8 m r + 10 m r + 2 m r + 8 m.")

29

Důchodová reforma II. II.Pilíř

Zavedení II. Pilíře důchodového systému. Dobrovolný vstup do systému do věku 35 let. Účastník si sníží pojistnou sazbu do I. Pilíře o 3% a bude mít povinnost k nim přidat další 2% z vlastních zdrojů. Prostředky ve druhém pilíři bude možné dědit. Investiční správu budou provádět penzijní společnosti se zvláštní licencí.

30

Vyplatí se vstup do II. Pilíře?

Do důchodu jdu za 40 let ( je mi 28 let) Hrubá mzda Státní důchod Státní důchod po opt - outu Důchod od fondu Celkový důchod Rozdíl 15 000 20 763 17 649 2 371 20 020 743 20 000 22 485 19 113 3 162 22 275 210 25 000 24 208 20 576 3 952 24 528 320 30 000 25 930 22 040 4 743 26 783 853 35 000 27 652 23 504 5 533 29 037 1 385 40 000 29 374 24 968 6 324 31 292 1 918 45 000 31 097 26 432 7 114 33 546 2 449 50 000 32 819 27 896 7 905 35 801 2 982

Hrubá mzda. Státní důchod. Státní důchod po opt - outu. Důchod od fondu. Celkový důchod. Rozdíl")

31

Je vstup do II. Pilíře bezpečný?

Globální krize v roce 2008 odčerpala v USA 26% hodnoty úspor z penzijních fondů. Maďarsko bylo nuceno privátní penzijní fondy znárodnit. Úspory v privátních penzijních fondech jsou dlouhodobě málo výnosné. Akcionáři fondů a manažeři nenesou žádné riziko za špatné investice.

32

Důchodová reforma III. III. Pilíř Důchodové spoření na dobrovolné bázi

Nový zákon o penzijním spoření Posílení rodinné solidarity - děti budou moci zvýšit příjmy svých rodičů, kteří poživateli starobního důchodu

33

Cíle důchodové reformy

Minimálně 50% občanů bude mít dodatečný důchod ze II. Pilíře Dodatečný důchod dosáhne výše alespoň ¼ státního důchodu Více možností výplaty důchodu než v současném systému. Vytvořit vhodný způsob investování ve II. a III. Pilíři, který bude respektovat různé životní fáze účastníků těchto systémů.

34

Harmonogram důchodové reformy

I. Polovina roku 2011 ⇒ Příprava návrhů zákonů II. Polovina roku 2011 ⇒ Projednání návrhů zákonů Parlamentem II. Polovina roku 2012 ⇒ Licencování operátorů a možnost volby vstupu do II. Pilíře Od roku 2013 ⇒ faktický start fungování II. Pilíře

Podobné prezentace

Ministerstvo práce a sociálních věcí ČR.>")

>")