Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

Rozpočtová soustava a rozpočtový proces

2

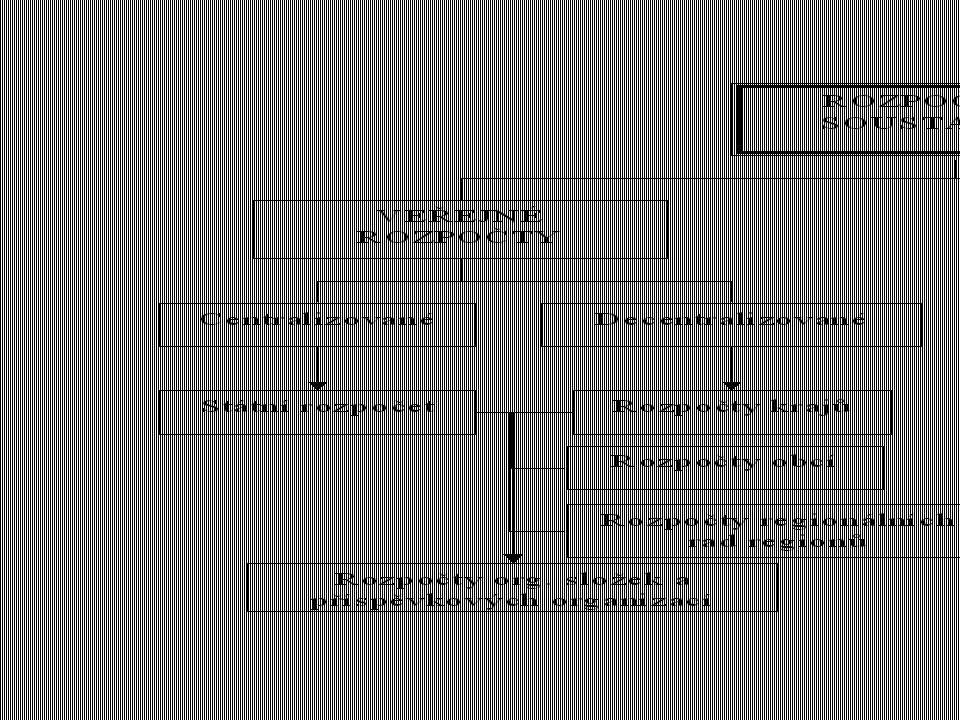

Charakteristika rozpočtové soustavy

Rozpočtovou soustava: Soustava veřejných rozpočtů (včetně rozpočtových vztahů fungujících uvnitř této soustavy) a instituce, které zabezpečují tvorbu, rozdělování, užití a kontrolu toků jednotlivých okruhů finančních prostředků v rámci této soustavy

a instituce, které zabezpečují tvorbu, rozdělování, užití a kontrolu toků jednotlivých okruhů finančních prostředků v rámci této soustavy.")

6

Funkce veřejných rozpočtů

funkce alokační funkce stabilizační funkce redistribuční NAVÍC: funkce autorizační funkce kontrolní a řídící funkce informační

7

Rozpočtové zásady (na příkladu státního rozpočtu)

Zásada úplnosti – státní rozpočet má obsahovat všechny finanční operace Zásada jednotnosti - veškeré příjmy a výdaje procházejí centrálním rozpočtem Zásada reálnosti a pravdivosti Zásada každoročního sestavování a schvalování Zásada vyrovnanosti - vyžaduje vyrovnanost rozpočtu alespoň v delším časovém období Zásada publicity Zásada přehlednosti – jde o pevné stanovení věcné struktury rozpočtů

8

Ke skupině zásad uplatňovaných při hospodaření s rozpočtovými prostředky je možné zařadit ještě další zásady, jako: Zásadu efektivnosti a hospodárnosti, Zásada přednosti výdajů před příjmy vyjadřuje skutečnost, že výdaje by se měly využívat k ekonomickému růstu, pro který je třeba zajistit příslušné prostředky. Rozpočtové příjmy by proto měly stabilizovat ekonomiku aby byl umožněn její růst.

9

Rozpočtová pravidla mají charakter právní normy zákon o rozpočtových pravidlech a zákon o rozpočtových pravidlech územních rozpočtů upravují hospodaření s veř. prostředky, poskytování dotací nižším stupňům, přesuny v rámci rozpočtových omezení a sankce za porušení rozpočtové kázně.

10

Zákon o rozpočtových pravidlech

největší prostor věnován tvorbě, funkci a obsahu státního rozpočtu; dále střednědobému výhledu, střednědobému výdajovému rámci; státním fondům; organizačním složkám státu… 2004 reforma veř. rozpočtů – harmonizace naší legislativy a legislativy EU výdajový rámec na 2 roky po roce, na který byl schválen rozpočet přesnější úprava sankcí za porušení rozpočtové kázně Státní fond životního prostředí a Státní fond dopravní infrastruktury – spolufinancování programů ze strukturálních fondů EU zavedení fondu státních záruk- výdaje na hrazení záruk; rozpočtování těchto výdajů na základě pravděpodobnosti

11

Rozpočtová pravidla

12

Zákon o rozpočtových pravidlech územních rozpočtů

upravuje tvorbu, postavení, obsah a funkce rozpočtů územních samosprávných celků stanovují pravidla hospodaření s jejich finančními prostředky upravují zřizování nebo zakládání právnických osob územními samosprávnými celky

13

Rozpočtová pravidla

14

Rozpočtová skladba jednotnost pro všechny peněžní operace veřejných rozpočtů, peněžní (cash) princip zaznamenávání operací, možnost konsolidace, tj. kumulace jednotlivých veřejných rozpočtů bez dvojího načítání, čtyři hlediska třídění: odpovědnostní, druhové, odvětvové a konsolidační

15

Hledisko odpovědnostní - z hlediska odpovědnostního se třídí příjmy a výdaje státního rozpočtu podle správců kapitol Hledisko druhové - třídí všechny příjmy a výdaje veřejných rozpočtů podle příjmových a výdajových druhů, které vycházejí z ekonomické charakteristiky jednotlivých finančních operací

16

Hledisko odvětvové - třídí příjmy a výdaje podle odvětví

Hledisko odvětvové - třídí příjmy a výdaje podle odvětví. Odvětvová klasifikace organizuje vládní činnosti podle jejich účelu nebo funkce (např. vzdělání, sociální zabezpečení, bydlení aj.) Hledisko konsolidační - třídí výdaje vynakládané uvnitř soustavy veřejných rozpočtů a ostatních veřejných peněžních fondů a příjmy vznikající uvnitř této soustavy.

Hledisko konsolidační - třídí výdaje vynakládané uvnitř soustavy veřejných rozpočtů a ostatních veřejných peněžních fondů a příjmy vznikající uvnitř této soustavy.")

17

Státní rozpočet centralizovaný peněžní fond

zahrnuje převážnou část veřejných výdajů je právní normou, tj. zákonem (viz rozpočtový proces)

")

18

Státní rozpočet jako součást veřejných rozpočtů

Plán finančního hospodaření státu „Státní rozpočet představuje vztahy, které zabezpečují financování některých funkcí státu v rozpočtovém roce.“ (§ 5 odst. 1, zákona č. 218/2000 Sb., o rozpočtových pravidlech a o změně některých souvisejících zákonů) Součást veřejných rozpočtů

Součást veřejných rozpočtů.")

19

Státní rozpočet Nejvýznamnější položka veřejných rozpočtů

Podíl výdajů SR na celkových výdajích veřejných rozpočtů v roce 2009 – 60,3 % Zdroj: Návrh státního závěrečného účtu ČR za rok 2009, sešit B II, str. 8

20

Rozpočet ČR 2011

21

Rozpočet ČR 2011

22

Rozpočet ČR 2011 Výdaje SR

23

Fiskální cíl bude v roce 2011 splněn s velkou rezervou

16. listopadu 2011 Ministerstvo financí zveřejnilo aktualizovaný Fiskální výhled ČR. Odhad deficitu celého vládního sektoru na rok 2011 je 142 mld. Kč, v poměrovém vyjádření 3,7 % HDP. Ve srovnání s odhadem v dubnové Notifikaci vládního dluhu a deficitu je odhad po zohlednění nových skutečností lepší přibližně o 12 mld. Kč. Oproti předcházejícímu roku by tak mělo dojít ke zlepšení deficitu vládního sektoru o 1,1 procentního bodu. Odhady jsou tradičně uvedeny v akruální metodice, která je odlišná od hotovostní metodiky, jež se používá pro státní rozpočet. „Plán vlády, který původně počítal s deficitem 4,6 % HDP, bude v tomto roce splněn s velkou rezervou,“ uvedl ministr financí Miroslav Kalousek. „Důležitá je také likvidace strukturálního deficitu, tedy schodku očištěného o vliv hospodářského cyklu a jednorázové operace. Ten se nám podaří snížit o 1,2 procentního bodu,“ dodal ministr financí. Přes prudké zhoršení výhledu globální ekonomické situace s potenciálně významně negativními dopady na exportně orientovanou ekonomiku ČR byly i nadále zachovány střednědobé cíle fiskální konsolidace. K nim se v dubnu tohoto roku usnesla vláda a zavázala se k nim v letošní aktualizaci Konvergenčního programu. Podíly deficitů vládního sektoru k HDP v roce 2012 a 2013 by měly dosáhnout hodnot 3,2 % a 2,9 %, přičemž deficitní cíl pro rok 2014 je stanoven ve výši 1,9 % HDP. Dále platí, že další deficitní cíle budou stanoveny tak, aby nejpozději v roce 2016 byla bilance sektoru vládních institucí vyrovnána úplně. Současný střednědobý výdajový rámec vlády již reflektuje zhoršený makroekonomický výhled s odrazem v nižším naplnění daňových příjmů a počítá s účinností novel zákonů souvisejících s vytvořením jednoho inkasního místa až v roce V průměru je v letech výhledu (2012–2014) odhadován roční dopad konsolidačních opatření na saldo na necelých 44 mld. Kč, přičemž tato opatření se budou dotýkat jak výdajové, tak příjmové strany veřejných rozpočtů.

odhadován roční dopad konsolidačních opatření na saldo na necelých 44 mld. Kč, přičemž tato opatření se budou dotýkat jak výdajové, tak příjmové strany veřejných rozpočtů.")

24

Skuteč-nost leden-říjen 2010 Skuteč-nost leden-říjen

Plnění státního rozpočtu na konci října 2011 v mld. Kč Ukazatel Skuteč-nost leden-říjen 2010 2011 % plnění v roce 2010 Index 2011/2010 Schválený rozpočet Rozpočet po změnách*) Skuteč-nost leden-říjen % plnění 1 2 3 4 5=4:3 6 7=4:1 PŘÍJMY CELKEM 834,51 1055,70 1070,83 838,64 78,3 79,5 100,5 VÝDAJE CELKEM 931,24 1190,70 1205,94 930,12 77,1 76,8 99,9 SALDO -96,73 -135,00 -135,11 -91,48 67,7 59,4 94,6

Skuteč-nost leden-říjen. % plnění =4: =4:1. PŘÍJMY CELKEM. 834, , , ,64. 78,3. 79,5. 100,5. VÝDAJE CELKEM. 931, , , ,12. 77,1. 76,8. 99,9. SALDO. -96, , , ,48. 67,7. 59,4. 94,6.")

25

Funkce státního rozpočtu

Alokační Redistribuční Stabilizační Regulační Kontrolní Řídící Informační

26

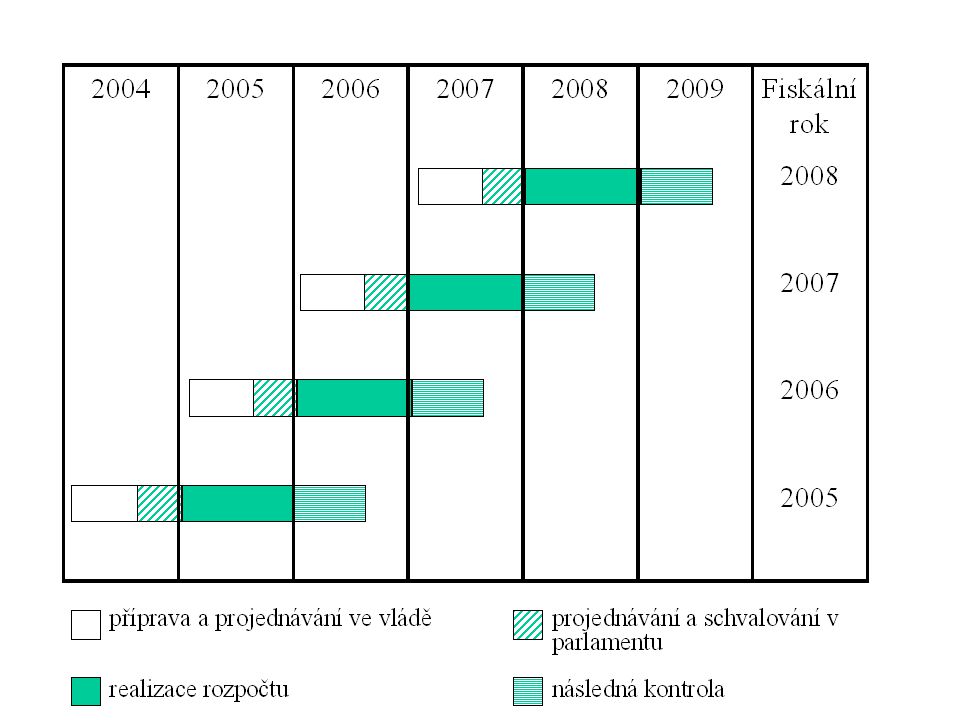

Podstata a průběh rozpočtového procesu

příprava a projednávání návrhu rozpočtu ve vládě (orgánu moci výkonné), projednávání a schvalování návrhu v parlamentu (orgánu moci zákonodárné), realizace rozpočtu, tj. hospodaření podle rozpočtu v průběhu rozpočtového roku, následná kontrola

, projednávání a schvalování návrhu v parlamentu (orgánu moci zákonodárné), realizace rozpočtu, tj. hospodaření podle rozpočtu v průběhu rozpočtového roku, následná kontrola.")

27

Příprava návrhu rozpočtu

při plánování příjmů a výdajů rozpočtu na příští rok se bere v úvahu skutečný vývoj příjmů a výdajů v minulých letech i od začátku roku, kdy se pracuje na rozpočtu; vliv předpokládané inflace; případné změny daňových sazeb a vliv uvažovaných změn v potřebě veř. služeb zvláštní pozornost je věnována struktuře příjmů a výdajů, plánovanému saldu a způsobu úhrady deficitu

28

Realizace a kontrola rozpočtu

Za realizaci státního rozpočtu mají zodpovědnost příslušné státní instituce, kterým byly finanční prostředky přiděleny. Za příjmovou část rozpočtu zodpovídá ministerstvo financí (pomocí fin. úřadů a ředitelství) Kontrolu plnění rozpočtu zajišťuje MF ČR a Nejvyšší kontrolní úřad, právo kontroly má zároveň i vláda a zákonodárné orgány.

Kontrolu plnění rozpočtu zajišťuje MF ČR a Nejvyšší kontrolní úřad, právo kontroly má zároveň i vláda a zákonodárné orgány")

29

Realizace a kontrola rozpočtu

3x ročně jednotliví správci kapitol, org. složky státu, státní příspěvkové organizace předkládají ministerstvu financí finanční výkazy, v pololetí navíc účetní výkazy (rozvaha a výkaz zisků a ztrát. MF ČR sestavuje čtvrtletně zprávu o vývoji hospodaření státního rozpočtu, tyto zprávy jsou schvalovány a předkládány na vědomí Poslanecké sněmovně. Po ukončení roku zpracovávají tyto složky roční zprávy o svém hospodaření, na jejichž základě připraví MF návrh státního závěrečného účtu, který musí být předložen k projednání Poslanecké sněmovně do ( v červnu bývá zpravidla schválen)

")

31

Střednědobý rozpočtový výhled a střednědobý výdajový rámec

je uplatněno tříleté období (n, n +1, n +2) a klouzavý princip, tzn., že se vždy při přípravě návrhu nového státního rozpočtu na období n posune střednědobý výhled a střednědobý výdajový rámec o rok dopředu SRV – očekávané příjmy a výdaje st. rozpočtu a státních fondů, vláda projednává návrh SRV společně s návrhem rozpočtu, poslanecké sněmovně se dává pouze na vědomí SVR – celkový limit výdajů centrální vlády; projednává vláda, schvaluje poslanecká sněmovna (jedno číslo na každé období) SRV a SVR- cílem je posílení fiskální disciplíny a zlepšení alokační efektivnosti veřejných rozpočtů

a klouzavý princip, tzn., že se vždy při přípravě návrhu nového státního rozpočtu na období n posune střednědobý výhled a střednědobý výdajový rámec o rok dopředu. SRV – očekávané příjmy a výdaje st. rozpočtu a státních fondů, vláda projednává návrh SRV společně s návrhem rozpočtu, poslanecké sněmovně se dává pouze na vědomí. SVR – celkový limit výdajů centrální vlády; projednává vláda, schvaluje poslanecká sněmovna (jedno číslo na každé období) SRV a SVR- cílem je posílení fiskální disciplíny a zlepšení alokační efektivnosti veřejných rozpočtů")

32

Střednědobé výdajové rámce

33

Metody rozpočtování nabídkový přístup poptávkový přístup

34

Kontrola a audit v České republice

institucionální a laická Institucionální - Parlament ČR, Nejvyšší kontrolní úřad a Úřad pro ochranu hospodářské soutěže Laická - zákon o svobodném přístupu k informacím

Podobné prezentace