Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

Porada vedoucích ekonomických a finančních odborů obcí II. a III. typu

Krajský úřad Jihomoravského kraje Brno, 1. duben 2014

2

Program Státní závěrečný účet 2013 Ing. Antonín Špaček

Zahájení Ing. Ludmila Hrachovinová Zhodnocení přenosu výkazů do CSÚIS Ing. Jana Tomková Zhodnocení finančního vypořádání za rok 2013 Ing. Antonín Špaček Státní závěrečný účet 2013 Ing. Antonín Špaček Dopady nového RUDu obcí Ing. Marek Kurka Změny v účetních postupech a výkazech 2014 Ing. Jana Tomková Schvalování účetních závěrek Ing. Antonín Špaček Volby do EP – „volební směrnice“ Ing. Marek Kurka Daňové změny neziskové poplatníka Ing. Antonín Špaček Dotazy, diskuse a závěr Krajský úřad Jihomoravského kraje Brno, 1. duben 2014

3

Krajský úřad Jihomoravského kraje - kontakty

Odbor ekonomický, oddělení financování obcí vedoucí oddělení financování obcí - Ing. Antonín Špaček (telefon , ) hlavní metodik rozpočtu - Ing. Marek Kurka (telefon , ) hlavní metodička účetnictví - Ing. Jana Tomková (telefon , ) Krajský úřad Jihomoravského kraje Brno, 1. duben 2014

hlavní metodik rozpočtu - Ing. Marek Kurka. (telefon , ) hlavní metodička účetnictví - Ing. Jana Tomková. (telefon , ) Krajský úřad Jihomoravského kraje. Brno, 1. duben")

4

Zhodnocení roční účetní závěrky za rok 2013

předložení výkazů FIN 2-12M (příloha 2, vyhl. 449/2009 Sb.) - nejpozději poslední pracovní den před 10. únorem následujícího roku (10. bylo pondělí ... předání do pátku 7. února) předložení účetních výkazů (příloha 3, vyhl. 383/2009 Sb.) - do následujícího roku a vybrané účetní jednotky, které předávají účetní záznamy podle § 3a této vyhlášky (tj. ÚJ s PAP) do 25. února následujícího roku (je-li termín stanoven na sobotu, neděli či svátek, potom nejbližší příští pracovní den) předložení výkazů PAP – nejpozději do 25. února následujícího roku termíny byly ze strany krajského úřadu stanoveny takto: sběr účetních obratů měst, obcí a DSO do 20. ledna 2014, s ohledem na nutnost provedení konsolidací, základních kontrol účetnictví a kontrol dotací jednoznačně deklarovaná možnost zaslat další dávky s doplněním účetních zápisů (předpisy faktur, daň z příjmů, inventurní rozdíly ... ) výkazy neškolských příspěvkových organizací do 10. února 2014

- nejpozději poslední pracovní den před 10. únorem následujícího roku (10. bylo pondělí ... předání do pátku 7. února) předložení účetních výkazů (příloha 3, vyhl. 383/2009 Sb.) - do následujícího roku a vybrané účetní jednotky, které předávají účetní záznamy podle § 3a této vyhlášky (tj. ÚJ s PAP) do 25. února následujícího roku (je-li termín stanoven na sobotu, neděli či svátek, potom nejbližší příští pracovní den) předložení výkazů PAP – nejpozději do 25. února následujícího roku. termíny byly ze strany krajského úřadu stanoveny takto: sběr účetních obratů měst, obcí a DSO do 20. ledna 2014, s ohledem na nutnost provedení konsolidací, základních kontrol účetnictví a kontrol dotací. jednoznačně deklarovaná možnost zaslat další dávky s doplněním účetních zápisů (předpisy faktur, daň z příjmů, inventurní rozdíly ... ) výkazy neškolských příspěvkových organizací do 10. února")

5

Zhodnocení roční účetní závěrky za rok 2013

nové vnitrovýkazové kontroly na mínusové zůstatky na účtech Chybná vazba syntetický účet 019 pro korekce - běžné obd, rozdíl -... Chybná vazba syntetický účet 262 pro netto - běžné obd, rozdíl -... Chybná vazba syntetický účet 311 pro netto - běžné obd, rozdíl -... Chybná vazba syntetický účet 314 pro netto - běžné obd, rozdíl -... Chybná vazba syntetický účet 315 pro netto - běžné obd, rozdíl -... Chybná vazba syntetický účet 321 pro netto - běžné obd, rozdíl -... Chybná vazba syntetický účet 324 pro netto - běžné obd, rozdíl -... Chybná vazba syntetický účet 331 pro netto - běžné obd, rozdíl -... Chybná vazba syntetický účet 335 pro netto - běžné obd, rozdíl -... Chybná vazba syntetický účet 377 pro netto - běžné obd, rozdíl -... Chybná vazba syntetický účet 383 pro netto - běžné obd, rozdíl -... Chybná vazba syntetický účet 388 pro netto - běžné obd, rozdíl -... Chybná vazba syntetický účet 419 pro netto - běžné obd, rozdíl -...

6

Zhodnocení roční účetní závěrky za rok 2013

KRK PAP nové křížové kontroly spuštěné na konci roku (kdyby tyto nové KRK PAP proběhly alespoň za období 09/2013, dalo se opravit, nyní nebyl časový prostor pro opravy za celý rok 2013) zajistit opravu mezi městy a jejich PO a mezi městy navzájem nelze dořešit chybné vazby vůči ministerstvům či jiným ústředním vládním institucím nejčastější rozdíly mezi JMK a obcemi: příspěvek na IDS JMK - JMK má jako partnera obec, obec by měla mít jako partnera JMK, IČ dotace poskytnuté z rozpočtu JMK - JMK vyúčtovává až k datu finančního vyúčtování uvedeného ve smlouvě, tj. není zde časový soulad, pokud obec vyúčtuje dotaci již v roce, ve kterém se měla dotace využít dotace s 5 místným ÚZ (např ) - jsou pro JMK průtok, tj. neúčtuje na 349, ale na 374. Partner je příslušné ministerstvo. Obec musí uvést IČ ministerstva a použít účet 346.

zajistit opravu mezi městy a jejich PO a mezi městy navzájem. nelze dořešit chybné vazby vůči ministerstvům či jiným ústředním vládním institucím. nejčastější rozdíly mezi JMK a obcemi: příspěvek na IDS JMK - JMK má jako partnera obec, obec by měla mít jako partnera JMK, IČ dotace poskytnuté z rozpočtu JMK - JMK vyúčtovává až k datu finančního vyúčtování uvedeného ve smlouvě, tj. není zde časový soulad, pokud obec vyúčtuje dotaci již v roce, ve kterém se měla dotace využít. dotace s 5 místným ÚZ (např ) - jsou pro JMK průtok, tj. neúčtuje na 349, ale na 374. Partner je příslušné ministerstvo. Obec musí uvést IČ ministerstva a použít účet 346.")

7

Zasílání výkazů PAP v roce 2014

§ 3a technické vyhlášky – stanovení hranice pro sestavování výkazů PAP příspěvkové organizace aktiva celkem (netto) > 100 mil. Kč ve dvou bezprostředně předcházejících účetních obdobích (z neškolských PO bude nově v r sestavovat PAP Správa majetku města Vyškova) obce počet obyvatel > 3000 (k ) stejné obce jako v r. 2013 Termín pro sběr výkazů PAP za 03/2014 14. –

> 100 mil. Kč ve dvou bezprostředně předcházejících účetních obdobích. (z neškolských PO bude nově v r sestavovat PAP Správa majetku města Vyškova) obce. počet obyvatel > 3000 (k ) stejné obce jako v r Termín pro sběr výkazů PAP za 03/ –")

8

Zasílání výkazů PAP v roce 2014

9

Vykazování partnerů pro konsolidaci

od je platná nová Příloha č. 2a vyhlášky 383/2009 Sb. zveřejnilo MF ČR pokyn k „NE“vykazování partnerů pro konsolidaci PRÁVNÍ JISTOTA??? dosud nebyla vydána nová metodika tvorby PAP pro rok 2014, která byla v připomínkovém řízení na počátku ledna 2014

10

Nové části výkazu PAP od je platná nová Příloha č. 2a vyhlášky 383/2009 Sb. část XIV. Přehled majetkových účastí a jejich změn část XV. Přehled podrozvahových účtů část XVI. Počáteční a koncové stavy na vybraných podrozvahových účtech v členění podle jednotlivých partnerů podrozvahového účtu část XVII. Vysvětlení významných částek Příloha č. 2b Termíny pro předávání Pomocného analytického přehledu nové části XIV. – XVII. neuvádí....

11

Nové části výkazu PAP – stanovisko MF ČR

reakce odboru 28 na dotaz k vykazování částí XIV. – XVII. Předávání Částí XIV, XV, XVI a XVII výkazu PAP je v roce 2014 založeno na dobrovolné bázi, tedy nejedná se o povinnost, a to s ohledem na skutečnost, že prozatím nenabyla účinnosti konsolidační vyhláška státu, a tudíž v Příloze č. 2b k vyhlášce č. 383/2009 Sb., technická vyhláška o účetních záznamech, ve znění pozdějších předpisů, není prozatím stanoven termín pro předávání těchto části výkazu do Centrálního systému účetních informací státu. V roce 2014 budou tedy tyto části předávány vybranými účetními jednotkami, které se zúčastní pilotního projektu sestavení účetních výkazů za ČR a za dílčí konsolidační celky státu, a dobrovolně dalšími vybranými účetními jednotkami, pokud tyto části budou chtít předat do Centrálního systému účetních informací státu. Ohledně problematiky sledování partnerů "P2x" očekáváme v brzké době rozhodnutí, poté Vás i ostatní účetní jednotky budeme ihned informovat.

12

Změna závazného rozhraní pro sběr účetních a rozpočtových dat

V souvislosti se změnami v právních předpisech došlo ke změně závazného rozhraní pro vstup dat rozpočtu a účetnictví do modulu WINUCR, kterým odbor ekonomický KrÚ JMK sumarizuje účetní a rozpočtová data obcí a dobrovolných svazků obcí. rozšíření slova "číslo dokladu" ze současných 6 na nově 9 míst (znamená rozšíření kapacity čísla) rozsah slova "ÚZ" se rozšiřuje z 8 na 9 míst (v důsledku rozšíření hodnoty rozpočtové skladby "nástroj" ze 2 na 3 místa - viz číselník nástrojů uveřejněný na stránkách MF ČR) rozsah slova "ORJ" se rozšiřuje ze 4 na 10 míst (v důsledku účtování o PAP a "identifikátoru veřejné zakázky"). Nové závazné rozhraní má identifikaci 56Gg a je zveřejněno na webu firmy Gordic:

rozsah slova ÚZ se rozšiřuje z 8 na 9 míst (v důsledku rozšíření hodnoty rozpočtové skladby nástroj ze 2 na 3 místa - viz číselník nástrojů uveřejněný na stránkách MF ČR) rozsah slova ORJ se rozšiřuje ze 4 na 10 míst (v důsledku účtování o PAP a identifikátoru veřejné zakázky ). Nové závazné rozhraní má identifikaci 56Gg a je zveřejněno na webu firmy Gordic: fileticket=ragGUNvoasQ%3d&tabid=36&language=cs-CZ.")

13

Zhodnocení finančního vypořádání za rok 2013

termíny dle vyhlášky č. 52/2008 Sb. byly ze strany krajského úřadu dodrženy, žádná z obcí se nedopustila porušení rozpočtové kázně – zadržení prostředků státního rozpočtu tím, že by včas neodvedla vratku dotace zpět do státního rozpočtu prostřednictvím Jihomoravského kraje, v roce 2013 byly prostřednictvím Jihomoravského kraje obcím zaslány dotace z jednotlivých resortů státního rozpočtu (formou kompenzačních operací) v celkové výši Kč ,84 rok Kč ,93 rok Kč ,93 z toho byly v rámci finančního vypořádání za rok 2013 odvedeny vratky v celkové výši Kč ,47.

v celkové výši Kč ,84. rok Kč ,93. rok Kč ,93. z toho byly v rámci finančního vypořádání za rok 2013 odvedeny vratky v celkové výši Kč ,47.")

14

Zhodnocení finančního vypořádání za rok 2013

ÚZ Podpora terénní sociální práce – vratka Kč ,90 ÚZ Dotace na výkon činnosti obce s rozšířenou působností v oblasti sociálně-právní ochrany dětí – vratka Kč ,02 ÚZ Podpora prevence kriminality - program č – neinvestice – vratka Kč ,80 ÚZ Úhrada nákladů na zpracování osnov podle § 26 odst. 2 lesního zákona – vratka Kč 666,16 ÚZ Náklady na činnost odborného lesního hospodáře podle § 37 odst. 6 a 7 lesního zákona – vratka Kč 5.423,00 ÚZ Účelové dotace na výdaje spojené s volbou prezidenta ČR – vratka Kč 5.569,33 ÚZ Účelové dotace na výdaje spojené s volbami do Parlamentu České republiky – vratka Kč ,60 (MF ČR) ,66 (doplatky obcím) ÚZ Účelové dotace na výdaje spojené s volbami do zastupitelstev v obcích – vratka Kč ,00.

,66 (doplatky obcím) ÚZ Účelové dotace na výdaje spojené s volbami do zastupitelstev v obcích – vratka Kč ,00.")

15

Zhodnocení finančního vypořádání za rok 2013

ÚZ Vzdělávání v Egon centrech krajů a obcí s rozšířenou působností – EU ÚZ Zvýšení kvality řízení v úřadech územní veřejné správy – EU ÚZ Zvýšení kvality řízení v úřadech územní veřejné správy - EU – investice část B. přílohy č. 10 k vyhlášce č. 52/2008 Sb. hodnoty ve sloupcích poskytnuto celkem k roku, v němž byl byl projekt ukončen částka dle rozhodnutí (případně po dodatcích rozhodnutí) někteří vyplnili pouze hodnotu roku 2013 čerpáno celkem k roku, v němž byl projekt ukončen pouze skutečně inkasované prostředky použité celkem k roku, v němž byl projekt ukončen vratka dotací při finančním vypořádání uvádí se částka, i když bylo vráceno již dříve, nikoli přímo v rámci FV.

někteří vyplnili pouze hodnotu roku čerpáno celkem k roku, v němž byl projekt ukončen. pouze skutečně inkasované prostředky. použité celkem k roku, v němž byl projekt ukončen. vratka dotací při finančním vypořádání. uvádí se částka, i když bylo vráceno již dříve, nikoli přímo v rámci FV.")

16

Zhodnocení finančního vypořádání za rok 2013

Příloha č.10 k vyhlášce č. 52/2008 Sb. Kraj: Jihomoravský kraj Kapitola: Ministerstvo vnitra ČR Souhrn - finanční vypořádání dotací poskytnutých obcím a dobrovolným svazkům obcí prostřednictvím kraje Část B. Finanční vypořádání dotací poskytnutých na projekty spolufinancované z rozpočtu Evropské unie a z prostředků finančních mechanismů v Kč na dvě desetinná místa účelový znak Ukazatel Poskytnuto celkem k roku, v němž byl projekt ukončen Čerpáno celkem k roku, v němž byl projekt ukončen Použito celkem k roku, v němž byl projekt ukončen Vratka dotací při finančním vypořádání a b 1 2 3 4 = 2 - 3 B 1. Neinvestiční dotace celkem ,79 ,20 ,19 ,01 v tom: 14013 Město Veselí nad Moravou CZ.1.04/4.1.01/ Systémovými prostředky k vyšší kvalitě řízení lidských zdrojů ,55 ,34 ,77 ,57

17

Zhodnocení finančního vypořádání za rok 2013

ÚZ Dotace na výkon činnosti obce s rozšířenou působností v oblasti sociálně-právní ochrany dětí 21 obcí s rozšířenou působností = dotace Kč ,- vratka v průběhu roku 2013 = město Břeclav Kč ,- 2 města (Břeclav, Hodonín) dotaci nedočerpala a tudíž v rámci finančního vypořádání vrátila takto nevyužité prostředky zpět do státního rozpočtu, 1 město (Tišnov) dotaci vyčerpalo v plné výši, tudíž nerealizovalo vratku finančních prostředků ani nenárokuje doplatek dotace, pro 18 zbývajících měst byla výše poskytnuté dotace nedostačující a tudíž v rámci finančního vypořádání nárokují doplatek dotace v celkové výši Kč ,94.

dotaci nedočerpala a tudíž v rámci finančního vypořádání vrátila takto nevyužité prostředky zpět do státního rozpočtu, 1 město (Tišnov) dotaci vyčerpalo v plné výši, tudíž nerealizovalo vratku finančních prostředků ani nenárokuje doplatek dotace, pro 18 zbývajících měst byla výše poskytnuté dotace nedostačující a tudíž v rámci finančního vypořádání nárokují doplatek dotace v celkové výši Kč ,94.")

18

Zhodnocení finančního vypořádání za rok 2013

ÚZ Dotace na výkon činnosti obce s rozšířenou působností v oblasti sociálně-právní ochrany dětí účelový znak Ukazatel Poskytnuto k Čerpáno k Vráceno v průběhu roku na výdajový účet poskytovatele (pro poskytovatele informativní) Vráceno v průběhu roku na příjmový účet poskytovatele Skutečně použito k Vratka dotací při finančním vypořádání Výdaje s ÚZ z dotace r (tj. částka =< sl. 2) Výdaje s ÚZ doplatek r (tj. část výdajů převyšující částku ve sl. 2 a b 1 2 3 4 5a 5b 6 = a A.1. Neinvestiční dotace celkem ,00 ,00 ,00 0,00 ,98 ,94 83 879,02 v tom: 13011 Dotace na činnosti vykonávané obcemi s rozšířenou působností v oblasti sociálně-právní ochrany dětí Blansko ,00 ,37 Boskovice ,00 ,00 Brno ,00 ,31 Břeclav ,00 ,00 ,62 53 112,38 Bučovice ,00 ,76 Hodonín ,00 ,36 30 766,64 Hustopeče ,00 80 647,46 Ivančice ,00 ,82 Kuřim ,00 88 894,22 Kyjov ,00 ,20 Mikulov ,00 5 313,00 Moravský Krumlov ,00 ,44 Pohořelice ,00 ,00 Rosice ,00 ,55 Slavkov u Brna ,00 ,32 Šlapanice ,00 ,18 Tišnov ,00 Veselí nad Moravou ,00 ,00 Vyškov ,00 ,35 Znojmo ,00 ,23 Židlochovice ,00 ,73

Vráceno v průběhu roku na příjmový účet poskytovatele. Skutečně použito k Vratka dotací při finančním vypořádání. Výdaje s ÚZ z dotace r (tj. částka =< sl. 2) Výdaje s ÚZ doplatek r (tj. část výdajů převyšující částku ve sl. 2. a. b a. 5b. 6 = a. A.1. Neinvestiční dotace celkem , , ,00. 0, , , ,02. v tom: Dotace na činnosti vykonávané obcemi s rozšířenou působností v oblasti sociálně-právní ochrany dětí. Blansko , ,37. Boskovice , ,00. Brno , ,31. Břeclav , , , ,38. Bučovice , ,76. Hodonín , , ,64. Hustopeče , ,46. Ivančice , ,82. Kuřim , ,22. Kyjov , ,20. Mikulov , ,00. Moravský Krumlov , ,44. Pohořelice , ,00. Rosice , ,55. Slavkov u Brna , ,32. Šlapanice , ,18. Tišnov ,00. Veselí nad Moravou , ,00. Vyškov , ,35. Znojmo , ,23. Židlochovice , ,73.")

19

Zhodnocení finančního vypořádání za rok 2013

ÚZ Dotace na výkon činnosti obce s rozšířenou působností v oblasti sociálně-právní ochrany dětí za každou obec odeslány Tab. č. 1a - příloha č. 9 FV Tab. č. 2 - Vyúčtování dle rozpočtových položek Tab. č. 3 - Vybrané ukazatele OSPOD MPSV – velmi podrobná metodika FV dotace OSPOD doplatky dotace žádost o doplatek – obec předkládá přímo MPSV, krajskému úřadu kopii informace k FV OSPOD doručeny jak sociálním odborům, tak i finančním.

20

Zhodnocení finančního vypořádání za rok 2013

ÚZ – Volba prezidenta ČR doplatky uplatněny v rámci finančního vypořádání v případě uznání nároků lze očekávat příjem doplatků v měsících 06 – 07/2014. Okres Poskytnuto Vyčerpáno Vratka/doplatek Vratka Vratka v průběhu 2013 Vratka v rámci FV Doplatek Blansko ,00 Kč ,68 Kč ,32 Kč ,98 Kč 0,00 Kč ,66 Kč Brno – město ,00 Kč ,07 Kč ,93 Kč Brno – venkov ,00 Kč ,01 Kč ,99 Kč ,94 Kč ,51 Kč 3 564,43 Kč ,95 Kč Břeclav ,00 Kč ,17 Kč ,83 Kč Hodonín ,00 Kč ,19 Kč ,81 Kč ,31 Kč 858,50 Kč Vyškov ,00 Kč ,98 Kč ,02 Kč ,82 Kč 9 267,80 Kč Znojmo ,00 Kč ,28 Kč ,72 Kč ,93 Kč ,03 Kč 2 004,90 Kč ,21 Kč Celkem ,00 Kč ,38 Kč ,62 Kč ,74 Kč ,41 Kč 5 569,33 Kč ,12 Kč

21

Zhodnocení finančního vypořádání za rok 2013

ÚZ – Volby do Poslanecké sněmovny Parlamentu ČR nároky na doplatky doplaceny přímo v rámci FV. Okres Poskytnuto Vyčerpáno Vratka/doplatek Vratka Doplatek Blansko ,00 Kč ,52 Kč ,48 Kč ,23 Kč 86 764,75 Kč Brno – město ,00 Kč ,83 Kč ,17 Kč 0,00 Kč Brno – venkov ,00 Kč ,72 Kč ,28 Kč ,68 Kč 26 250,40 Kč Břeclav ,00 Kč ,18 Kč ,82 Kč Hodonín ,00 Kč ,04 Kč ,96 Kč ,25 Kč 2 614,29 Kč Vyškov ,00 Kč ,44 Kč ,56 Kč ,56 Kč 462,00 Kč Znojmo ,00 Kč ,67 Kč ,33 Kč ,55 Kč ,22 Kč Celkem ,00 Kč ,40 Kč ,60 Kč ,26 Kč ,66 Kč

22

Zhodnocení finančního vypořádání za rok 2013

ÚZ – Volby do zastupitelstev obcí volby v závěru roku – Stošíkovice na Louce (obec s pověřeným úřadem = Znojmo) mzdy v závěru roku x uplatnění nároku v rámci FV za obec. Vratky dotací mimo režim finančního vypořádání vratka SPOD ÚZ – Veselí nad Moravou.

mzdy v závěru roku x uplatnění nároku v rámci FV za obec. Vratky dotací mimo režim finančního vypořádání. vratka SPOD ÚZ – Veselí nad Moravou.")

23

Zhodnocení předávání podkladů pro sestavení státního závěrečného účtu ČR za rok 2013

termín předložení podkladů k sestavení SZÚ ČR dle vyhlášky č. 419/2001 Sb., včetně zpracování a předložení hodnotící zprávy, byl ze strany krajského úřadu dodržen obcemi byl termín pro předložení podkladů rovněž (až na výjimky) dodržen, pouze dílčí problémy v předkládání údajů např. tabulka úvěrů, půjček – v záhlaví je uvedeno, že sem nepatří půjčky od státních fondů, přesto sem byly v některých případech vyplněny návratné finanční výpomoci od SFŽP.

dodržen, pouze dílčí problémy v předkládání údajů. např. tabulka úvěrů, půjček – v záhlaví je uvedeno, že sem nepatří půjčky od státních fondů, přesto sem byly v některých případech vyplněny návratné finanční výpomoci od SFŽP.")

24

Finanční hospodaření obcí a DSO JMK

hospodaření obcí a DSO JMK v roce 2013 – VELMI DOBRÉ rok 2009 – schodek ,0 mil. Kč (dopady hospodářské krize) rok 2010 – přebytek ,2 mil. Kč (484 přebytek, 322 schodek) rok 2011 – přebytek ,4 mil. Kč (532 přebytek, 273 schodek) rok 2012 – přebytek ,8 mil. Kč (524 přebytek, 283 schodek) rok 2013 – přebytek ,2 mil. Kč (596 přebytek, 210 schodek) výrazný vliv města Brna – na celkovém přebytku se podíl 1/2, většina velkých měst vykazuje přebytky.

rok 2010 – přebytek 540,2 mil. Kč (484 přebytek, 322 schodek) rok 2011 – přebytek 1 116,4 mil. Kč (532 přebytek, 273 schodek) rok 2012 – přebytek 1 762,8 mil. Kč (524 přebytek, 283 schodek) rok 2013 – přebytek 2 572,2 mil. Kč (596 přebytek, 210 schodek) výrazný vliv města Brna – na celkovém přebytku se podíl 1/2, většina velkých měst vykazuje přebytky.")

25

Financující operace v hospodaření obcí a DSO JMK 2013

krátkodobě přijaté půjčené prostředky z tuzemska – ČERPÁNÍ A SPLÁCENÍ TÉMĚŘ V ROVNOVÁZE dlouhodobě přijaté půjčené prostředky z tuzemska – VÍCE SPLÁCENY NEŽ ČERPÁNY, dlouhodobě přijaté půjčené prostředky ze zahraničí – pouze splácení – vliv výhradně města Brna (úvěr od EIB) v roce 2011 vliv na výrazné snížení zadluženosti obcí – město Brno splatilo dluhopisy (žádný ÚSC v rámci JMK je nyní nevykazuje), pokles zadluženosti i v roce 2013 – téměř o 0,5 mld. Kč.

v roce 2011 vliv na výrazné snížení zadluženosti obcí – město Brno splatilo dluhopisy (žádný ÚSC v rámci JMK je nyní nevykazuje), pokles zadluženosti i v roce 2013 – téměř o 0,5 mld. Kč.")

26

Položka výkazu Schválený rozpočet v Kč 31 Rozpočet po změnách v Kč 32 Výsledek od poč. roku v Kč 33 Krátkodobé přijaté půjčené prostředky (+) 8113 ,00 ,00 ,43 Uhrazené splátky krátkodobých přijatých půjčených prostředků 8114 ,00 ,00 ,26 8213 0,00 8214 ,00 Nepřevedené částky vyrovnávající schodek 8905 ,00 ,43 ,60 D.III.1. Krátkodobé úvěry 281 ,57 ,93 D.III.2. Eskontované krátkodobé dluhopisy (směnky) 282 D.III.3. Krátkodobé závazky z vydaných dluhopisů 283 D.III.4. Jiné krátkodobé půjčky 289 ,00 ,00 ,26

, , ,43. Uhrazené splátky krátkodobých přijatých půjčených prostředků , , , , ,00. Nepřevedené částky vyrovnávající schodek , , ,60. D.III.1. Krátkodobé úvěry , ,93. D.III.2. Eskontované krátkodobé dluhopisy (směnky) 282. D.III.3. Krátkodobé závazky z vydaných dluhopisů D.III.4. Jiné krátkodobé půjčky , , ,26.")

27

Financující operace v hospodaření obcí a DSO JMK 2013

operace řízení likvidity – příjmy a výdaje téměř v rovnováze, zůstatky na základních běžných účtech ÚSC – zvýšení 1 537,5 mil. Kč zůstatky na běžných účtech peněžních fondů – zvýšení 486,9 mil. Kč společně s účty termínovaných vkladů zvýšení o 2 000,3 mil. Kč !

28

Významné ukazatele hospodaření obcí JMK 2013 / 2012

daňové příjmy – růst o 12,1 % nominální přírůstek obce ,1 mil. Kč sdílené daně vlastní Jihomoravský kraj +2,8 % obce +12,6 % teoretické propočty dopadů nového RUDu pro obce JMK 1 200,0 – 1 400,0 mil. Kč sdílené daně obcí (včetně motivačních složek) ,3 mil. Kč loterie, VHP (položky 1351, 1355) mil. Kč poplatek za odpad (položka 1340) ,6 mil. Kč správní poplatky mil. Kč „optické“ navýšení – DPPO za obce (položka 1122) +90,1 mil. Kč.

,3 mil. Kč. loterie, VHP (položky 1351, 1355) +98 mil. Kč. poplatek za odpad (položka 1340) + 82,6 mil. Kč. správní poplatky +48 mil. Kč. „optické navýšení – DPPO za obce (položka 1122) +90,1 mil. Kč.")

29

Významné ukazatele hospodaření obcí JMK 2013 / 2012

daňové příjmy – růst o 12,1 % nominální přírůstek obce ,1 mil. Kč sdílené daně vlastní Jihomoravský kraj +2,8 % obce +12,6 % teoretické propočty dopadů nového RUDu pro obce JMK 1 200,0 – 1 400,0 mil. Kč sdílené daně obcí (včetně motivačních složek) ,3 mil. Kč loterie, VHP (položky 1351, 1355) mil. Kč poplatek za odpad (položka 1340) ,6 mil. Kč správní poplatky mil. Kč „optické“ navýšení – DPPO za obce (položka 1122) +90,1 mil. Kč.

,3 mil. Kč. loterie, VHP (položky 1351, 1355) +98 mil. Kč. poplatek za odpad (položka 1340) + 82,6 mil. Kč. správní poplatky +48 mil. Kč. „optické navýšení – DPPO za obce (položka 1122) +90,1 mil. Kč.")

30

Významné ukazatele hospodaření obcí JMK 2013 / 2012

kapitálové příjmy -10,9 % (trend jednotlivých období značně nevyrovnaný přijaté dotace – pokles o 4,9 % možný dopad nového RUDu obcí - snížení resortních dotací promítnutí zrušení transferů mezi obcemi na školství. běžné výdaje - růst o 4,0 % (nominálně o 3 253,4 mil. Kč) kapitálové výdaje – pokles o 1,5 % (značně variabilní vývoj v čase) výdaje nerostly v návaznosti na zvýšené příjmy z nového RUDu obcí dovozujeme opatrnost obcí s cílem zjištění skutečných dopadů nového RUDu obcí na rozpočet konkrétní obce.

kapitálové výdaje – pokles o 1,5 % (značně variabilní vývoj v čase) výdaje nerostly v návaznosti na zvýšené příjmy z nového RUDu obcí. dovozujeme opatrnost obcí s cílem zjištění skutečných dopadů nového RUDu obcí na rozpočet konkrétní obce.")

31

Významné ukazatele hospodaření obcí JMK 2013 / 2012

příjmy spolufinancované z EU ,4 mil. Kč poprvé od roku 2009 zastaven rostoucí trend těchto příjmů výdaje spolufinancované z EU ,4 mil. Kč nadále rostou, nikoli však výrazně. objem sjednaných úvěrů a půjček od bankovních ústavů a jiných fyzických a právnických osob – 807,9 mil. Kč Česká spořitelna, Komerční banka, ... ČR – zásadní vliv 4 největších měst (na celkové zadluženosti obcí se podílejí více než 50%) v roce 2013 byl již k dispozici návrh státního závěrečného účtu (vnější resortní připomínkové řízení ).

v roce 2013 byl již k dispozici návrh státního závěrečného účtu (vnější resortní připomínkové řízení ).")

32

Státní závěrečný účet 2013 136 056,9 mil. Ukazatel

skutečnost k rozpočet 2013 skutečnost k % plnění rozp. Index 2013/ 2012 schválený po všech změnách 1 2 3 4 5 6 7 I. Daňové příjmy ,5 ,0 ,9 100,6 111,1 z toho: Daně z příjmů fyzických osob 32 915,3 37 400,0 35 853,4 95,9 108,9 Daně z příjmů právnických osob 33 178,7 35 600,0 36 055,1 101,3 108,7 Daň z přidané hodnoty 55 744,2 62 600,0 64 148,4 102,5 115,1 Poplatky a daně z vybr. činností 14 091,3 16 149,0 15 932,6 98,7 113,1 Daň z nemovitostí 9 602,1 9 000,0 9 736,0 108,2 101,4 II. Nedaňové příjmy (pokonsolidaci) 29 528,2 30 491,6 29 191,2 95,7 98,9 III. Kapitálové příjmy 9 073,6 9 650,0 7 482,3 77,5 82,5 Vlastní příjmy ,3 ,6 ,4 98,8 107,7 IV. Přijaté transfery (po konsolidaci) 62 501,7 45 153,6 70 136,3 62 695,2 89,4 100,3 Příjmy celkem (po konsolidaci) kkkkonsolidacikonsolidaci)264 859,5 ,0 ,2 ,9 ,6 96,3 105,9 I. Běžné výdaje (po konsolidaci) ,5 ,2 ,0 ,3 97,8 103,4 II. Kapitálové výdaje 72 147,8 73 716,8 94 019,7 69 136,2 73,5 95,8 Výdaje celkem (po konsolidaci) ,3 ,0 ,7 ,5 101,1 Saldo příjmů a výdajů (po konsol) 6 145,7 -974,8 17 886,1 .

, , ,2. 95,7. 98,9. III. Kapitálové příjmy , , ,3. 77,5. 82,5. Vlastní příjmy , , ,4. 98,8. 107,7. IV. Přijaté transfery (po konsolidaci) , , , ,2. 89,4. 100,3. Příjmy celkem (po konsolidaci) kkkkonsolidacikonsolidaci) , , , , ,6. 96,3. 105,9. I. Běžné výdaje (po konsolidaci) , , , ,3. 97,8. 103,4. II. Kapitálové výdaje , , , ,2. 73,5. 95,8. Výdaje celkem (po konsolidaci) , , , ,5. 101,1. Saldo příjmů a výdajů (po konsol) 6 145, , ,1. .")

33

Státní závěrečný účet 2013 Souhrnné údaje o zadluženosti obcí ČR v letech 2002–2013 (v mld. Kč) Ukazatel 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 Úvěry 27,3 35,2 38,5 43,7 47,1 46,7 47,4 55,8 59,9 60,9 68,3 68,8 Komunální dluhopisy 15,9 21,7 23,9 23,5 22,9 22,6 22,7 14,7 15,8 14,0 13,8 15,0 Přijaté návratné finanční výpomoci a ostatní dluhy 12,6 13,5 12,4 11,8 10,9 9,9 10,0 10,1 7,6 7,5 7,9 8,4 Celkem 70,4 74,8 79,0 80,9 79,2 80,1 80,6 83,3 82,4 90,0 92,2 Emisi komunálních dluhopisů vykazuje hl. m. Praha (10,5 mld. Kč) a statutární města Ostrava (2,5 mld. Kč) a Liberec (2,0 mld. Kč).

a statutární města Ostrava (2,5 mld. Kč) a Liberec (2,0 mld. Kč).")

34

Státní závěrečný účet 2013 Stavy na účtech a stav zadluženosti obcí a jimi zřízených příspěvkových organizací v letech 2002–2013 (v mld. Kč) Ukazatel 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 Stav na účtech celkem 39,8 47,1 52,2 61,8 65,6 72,6 87,6 69,6 72,5 71,2 87,3 98,5 Zadluženost celkem 55,8 70,4 74,9 79,0 81,0 79,3 80,1 80,6 83,3 82,4 90,0 92,2 Rozdíl -16,1 -23,3 -22,7 -17,2 -15,4 -6,7 7,5 -11,0 -10,8 -11,2 -2,7 6,3 Převýšení hodnoty dluhu (k čemuž naposledy došlo v roce 2008) o 6,3 mld. Kč. Údaje o zadluženosti obcí ČR bez hl. m. Prahy, Brna, Ostravy a Plzně v letech (v mld. Kč) Ukazatel 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 Úvěry 16,5 18,4 19,8 22,0 25,7 25,9 26,9 34,8 35,5 36,3 36,4 34,9 Komunální dluhopisy 0,0 2,0 Přijaté návratné finanční výpomoci a ostatní dluhy 9,7 9,6 9,1 8,6 7,8 7,0 7,4 6,5 5,7 6,1 Celkem 26,2 28,0 28,9 30,6 33,5 32,9 34,3 41,3 43,2 44,0 44,5 43,0

o 6,3 mld. Kč. Údaje o zadluženosti obcí ČR bez hl. m. Prahy, Brna, Ostravy a Plzně v letech (v mld. Kč) Ukazatel Úvěry. 16,5. 18,4. 19,8. 22,0. 25,7. 25,9. 26,9. 34,8. 35,5. 36,3. 36,4. 34,9. Komunální dluhopisy. 0,0. 2,0. Přijaté návratné finanční výpomoci a ostatní dluhy. 9,7. 9,6. 9,1. 8,6. 7,8. 7,0. 7,4. 6,5. 5,7. 6,1. Celkem. 26,2. 28,0. 28,9. 30,6. 33,5. 32,9. 34,3. 41,3. 43,2. 44,0. 44,5. 43,0.")

35

Vývoj sdílených daňových příjmů obcí v roce 2013

v roce 2013 kladné dopady nového RUDu obcí analýza obcí JMK k roků 2012/2013 – růst o 887,2 mil. Kč, i u města Brna zaznamenán růst (původně mělo klesat), analýza obcí JMK k roků 2012/2013 – růst o 874,6 mil. Kč u města Brna již zaznamenán pokles (89,6 mil. Kč), analýza obcí JMK k roků 2012/2013 – růst o 1 525,3 mil. Kč i u města Brna zaznamenán růst (29,0 mil. Kč), dosažené hodnoty = především vliv DPH, v meziročním srovnání projev vlivu „motivační složky“ DPFO za OSVČ. zahrnuty položky 1111, 1112, 1113, 1121 a 1211 (tedy včetně motivací). 35

, analýza obcí JMK k roků 2012/2013 – růst o 874,6 mil. Kč. u města Brna již zaznamenán pokles (89,6 mil. Kč), analýza obcí JMK k roků 2012/2013 – růst o 1 525,3 mil. Kč. i u města Brna zaznamenán růst (29,0 mil. Kč), dosažené hodnoty = především vliv DPH, v meziročním srovnání projev vlivu „motivační složky DPFO za OSVČ. zahrnuty položky 1111, 1112, 1113, 1121 a 1211 (tedy včetně motivací). 35.")

36

Vývoj sdílených daňových příjmů obcí v roce 2013

analýza obcí JMK k roků 2012/2013 – růst o 1 525,3 mil. Kč okres Blansko ,7 mil. Kč město Brno ,0 mil. Kč okres Brno-venkov ,3 mil. Kč okres Břeclav ,2 mil. Kč okres Hodonín ,2 mil. Kč okres Vyškov ,7 mil. Kč okres Znojmo ,2 mil. Kč výsledky jednotlivých obcí = VELICE INDIVIDUÁLNÍ = vliv kritérií počet obyvatel 10 % počet dětí MŠ a žáků ZŠ navštěvujících školu zřizovanou obcí 7 % postupné přechody 80 % rozloha katastrální území 3 % (max. 10 ha na obyvatele). 36

. 36.")

37

Návrh nového systému sdílených daní Průměrný výnos na obyvatele (v Kč)

Záměry nového RUDu obcí u všech obcí ČR Počet obyvatel Návrh nového systému sdílených daní OD DO Počet obcí Sdílené daně (Kč) Průměrný výnos na obyvatele (v Kč) 1 100 481 34 084 9,0 101 200 1 052 201 500 1 964 501 1 000 1 355 9,2 1 001 2 000 725 2 001 5 000 397 5 001 10 000 140 10 001 20 000 69 20 001 50 000 41 50 001 16 9,7 2 9,9 Obce (bez PHA a BOP) 6 242 9,3 Praha 29,2 Plzeň 17,4 Ostrava 17,5 Brno Celkem 6 246 x 37

Průměrný výnos na obyvatele (v Kč) , , , ,9. Obce (bez PHA a BOP) ,3. Praha ,2. Plzeň ,4. Ostrava ,5. Brno Celkem x. 37.")

38

Výsledky nového RUDu obcí v Jihomoravském kraji

38

39

Výsledky nového RUDu obcí v Jihomoravském kraji

39

40

Výsledky nového RUDu obcí v Jihomoravském kraji

40

41

Školství vs. rozpočtové určení daní

nárůst sdílených daní o cca 12 mld. Kč – v tom cca 1,5 mld. Kč příspěvek na žáka, výnos na žáka cca 8,0 tis. Kč hodnota tohoto čísla bývá přeceňována – platí pouze v celorepublikovém měřítku výpočet: sdílené daně obcí x % váhy / počet žáků výpočet: 124,9 mld. Kč x 7 % / žáků = cca 7.960,- Kč / žák v jednotlivých obcích nelze tento zjednodušený výpočet uplatnit (sdílené daně jednotlivé obce jsou závislé na všech kritériích RUDu) novelou školského zákona byla od zrušena povinnost platit za „dojíždějící“ žáky. 41

novelou školského zákona byla od zrušena povinnost platit za „dojíždějící žáky. 41.")

42

Školství vs. rozpočtové určení daní

další možnosti dopočtu objemu sdílených daňových výnosů připadající na kritérium počtu žáků ZŠ a MŠ: stanovení koeficientu jen pro kritérium žáci MŠ a ZŠ: celkový koeficient pro výpočet sdílených daní je tvořen součtem jednotlivých koeficientů dle stanovených kritérií dle zákona o RUD, koeficient žáci - kritérium s váhou 7 % = počet žáků v obci / počet žáků za celou ČR * 7 %, 121,7 mld. Kč * 7 % / žáků = 7 578,14 Kč zpětný dopočet ze sdílených daní za rok 2013 objem sdílených daní obce za rok 2013 / koeficient dle vyhlášky * 100 = objem sdílených daní pro všechny obce ČR, objem sdílených daní pro všechny obce ČR * koeficient na žáky pro konkrétní obec = objem sdílených daní obce připadající na počet žáků ZŠ a MŠ 42

43

Novela zákona o účetnictví (563/1991 Sb.)

zákonné opatření Senátu č. 344/2013 Přijatá úprava reaguje na nový občanský zákoník, zákon o důchodovém spoření, zákon o doplňkovém penzijním spoření, zákon o investičních společnostech a investičních fondech, zákon o obchodních korporacích. změny bez dopadu na vedení účetnictví obcí a DSO

44

Novela prováděcí vyhlášky (410/2009 Sb.)

vyhláška č. 473/2013 Sb. (dvojí účinnost – část od a část od ) Přijatá úprava reaguje na nový občanský zákoník, zákon o důchodovém spoření, zákon o doplňkovém penzijním spoření, zákon o investičních společnostech a investičních fondech, zákon o obchodních korporacích. Implementace některých ustanovení směrnice Rady č. 2011/85/EU o požadavcích na rozpočtové rámce členských států, zajištění požadavků Českého statistického úřadu na vykazování předfinancování transferů nezbytnost úpravy některých ustanovení pro zajištění lepší struktury informací v účetních závěrkách vybraných účetních jednotek pro jejich uživatele zpřesnění doposud používaných formulací zejména v případě obsahových vymezení jednotlivých položek účetních výkazů za účelem zvýšení právní jistoty účetních jednotek.

Přijatá úprava reaguje na nový občanský zákoník, zákon o důchodovém spoření, zákon o doplňkovém penzijním spoření, zákon o investičních společnostech a investičních fondech, zákon o obchodních korporacích. Implementace některých ustanovení směrnice Rady č. 2011/85/EU o požadavcích na rozpočtové rámce členských států, zajištění požadavků Českého statistického úřadu na vykazování předfinancování transferů. nezbytnost úpravy některých ustanovení pro zajištění lepší struktury informací v účetních závěrkách vybraných účetních jednotek pro jejich uživatele. zpřesnění doposud používaných formulací zejména v případě obsahových vymezení jednotlivých položek účetních výkazů za účelem zvýšení právní jistoty účetních jednotek.")

45

Novela prováděcí vyhlášky

mínusové zůstatky vykázány pouze na účtech 227, 319, 401, 404, 405, 406, 407, 408 a syntetických účtů účtových skupin 43 a 49, nové účty 035 a 036 pro dlouhodobý nehm. (A.I.10) a hmotný (A.II.11) majetek určený k prodeji zrušení vykazování v příloze přes účty 790 VÝZNAMNOST doporučená volba analytik 035, 036 – hodnota SU/AU původního zatřídění do slova UZ. Účet 031 – A.II.1 Pozemky – neobsahuje součásti pozemku, které jsou odpisovány a vykazují se jako majetek nebo jeho části v položkách „A.II.3. Stavby“, „A.II.5. Pěstitelské celky trvalých porostů“, „A.II.7. Ostatní dlouhodobý hmotný majetek“ podle odstavce 7 písmene d).

a hmotný (A.II.11) majetek určený k prodeji. zrušení vykazování v příloze přes účty 790. VÝZNAMNOST. doporučená volba analytik 035, 036 – hodnota SU/AU původního zatřídění do slova UZ. Účet 031 – A.II.1 Pozemky – neobsahuje součásti pozemku, které jsou odpisovány a vykazují se jako majetek nebo jeho části v položkách „A.II.3. Stavby , „A.II.5. Pěstitelské celky trvalých porostů , „A.II.7. Ostatní dlouhodobý hmotný majetek podle odstavce 7 písmene d).")

46

Novela prováděcí vyhlášky

NOZ v § 1240 a násl. definuje nový pojem „právo stavby“ vykazování práva stavby na účtu A.II.3. Stavby realizované právo stavby, dle § 55 zatím nerealizované právo stavby – není součástí stavby, ale vykazuje se v položce „Stavby“ h) právo stavby, pokud není záměrem účetní jednotky realizovat stavbu vyhovující právu stavby a proto není vykazováno jako součást ocenění stavby podle písmene a) nebo jako součást ocenění v rámci položky „B.I. Zásoby“. na účtu B.I. Zásoby u VÚJ výjimečně, pouze pokud je ÚJ developer mělo by se odpisovat, spíše rovnoměrným způsobem (s průběhem času se hodnota asi opravdu zmenšuje), ocenění pořizovací cenou (problém s inflací).

právo stavby, pokud není záměrem účetní jednotky realizovat stavbu vyhovující právu stavby a proto není vykazováno jako součást ocenění stavby podle písmene a) nebo jako součást ocenění v rámci položky „B.I. Zásoby . na účtu B.I. Zásoby. u VÚJ výjimečně, pouze pokud je ÚJ developer. mělo by se odpisovat, spíše rovnoměrným způsobem (s průběhem času se hodnota asi opravdu zmenšuje), ocenění pořizovací cenou (problém s inflací).")

47

Novela prováděcí vyhlášky

účet A.II.7. Ostatní dlouhodobý hmotný majetek doplnění výčtu: d) věcná břemena k pozemku a stavbě s výjimkou užívacího práva, pokud nejsou vykazována jako součást ocenění položky „A.II.3. Stavby“ nebo jako součást ocenění v rámci položky „B.I. Zásoby“. věcné břemeno je vykazováno jako hmotný majetek - „vyvést“ na účet 029 pouze nová věcná břemena (samostatná, nikoliv ta, která jsou součástí nějaké stavby), neprovádí se aktivace (nevyvádí se stará VB), pokud dříve proběhly výsledovkou obec platí za zřízení věcného břemene – např. následné zajištění přístupu k majetku obce - náklad na účtu 029 (přes 042) výdajová položka 6129 obec přijímá platbu za poskytnutou služebnost (věcné břemeno) - výnos na účtu 602, příjem na položce 2119 obec platí za zřízení věcného břemene v souvislosti s výstavbou nového majetku – náklad na účtu 021 (přes 042), výdajová položka 6121 (věcná břemena na straně povinného – samostatná analytika) stanovení významnosti kompetentní orgán pro schvalování VB zřizovaných ve prospěch obce je zastupitelstvo – právní výklad dle nového občanského zákoníku – na VB je pohlíženo jako na věcné právo k nemovitosti, tedy věc nemovitou

věcná břemena k pozemku a stavbě s výjimkou užívacího práva, pokud nejsou vykazována jako součást ocenění položky „A.II.3. Stavby nebo jako součást ocenění v rámci položky „B.I. Zásoby . věcné břemeno je vykazováno jako hmotný majetek - „vyvést na účet 029 pouze nová věcná břemena (samostatná, nikoliv ta, která jsou součástí nějaké stavby), neprovádí se aktivace (nevyvádí se stará VB), pokud dříve proběhly výsledovkou. obec platí za zřízení věcného břemene – např. následné zajištění přístupu k majetku obce - náklad na účtu 029 (přes 042) výdajová položka obec přijímá platbu za poskytnutou služebnost (věcné břemeno) - výnos na účtu 602, příjem na položce obec platí za zřízení věcného břemene v souvislosti s výstavbou nového majetku – náklad na účtu 021 (přes 042), výdajová položka 6121 (věcná břemena na straně povinného – samostatná analytika) stanovení významnosti. kompetentní orgán pro schvalování VB zřizovaných ve prospěch obce je zastupitelstvo – právní výklad dle nového občanského zákoníku – na VB je pohlíženo jako na věcné právo k nemovitosti, tedy věc nemovitou.")

48

Novela prováděcí vyhlášky

Zrušení účtu Pohledávky z titulu daní a obdobných dávek účet 319 – B.II.8. Pohledávky z přerozdělovaných daní – obsahuje u územních samosprávných celků a u Státního fondu dopravní infrastruktury pohledávky vzniklé v souvislosti s rozpočtovým určením daní. (MF ČR - Jsme si vědomí možné neexistence průkazného účetního záznamu pro zachycení vzniku této pohledávky. Proto pokud takový k dispozici není, VÚJ o této skutečnosti neúčtuje. V některých méně častých případech však takový účetní záznam k dispozici je a pak je nezbytné příslušnou pohledávku zachytit a vykázat na samostatné položce.)

")

49

Novela prováděcí vyhlášky

rozdělení účtu 336, který dosud zahrnoval sociální, zdravotní i důchodové spoření na účty 336, 337 a 338 („plovoucí“ účty – vykazovány v aktivech či pasivech podle charakteru zůstatku) účet B.II.10 Sociální zabezpečení - obsahuje částky závazků z titulu sociálního pojištění podle zákona upravujícího pojistné na sociální zabezpečení a příspěvek na státní politiku zaměstnanosti, účet B.II.11 Zdravotní pojištění - obsahuje částky závazků z titulu zdravotního pojištění podle zákona upravujícího veřejné zdravotní pojištění, účet B.II.12 Důchodové spoření - obsahuje částky závazků z titulu důchodo- vého spoření podle zákona upravujícího pojistné na důchodové spoření. závazné analytiky (v části A.5 výkazu Příloha se mají vykazovat pouze závazky) 00xx až 04xx závazek 05xx až 09xx pohledávka Pokud má obec závazek, je vhodné ponechat stávající AU s rozlišením odvodu za zaměstnance a zaměstnavatele.

účet B.II.10 Sociální zabezpečení - obsahuje částky závazků z titulu sociálního pojištění podle zákona upravujícího pojistné na sociální zabezpečení a příspěvek na státní politiku zaměstnanosti, účet B.II.11 Zdravotní pojištění - obsahuje částky závazků z titulu zdravotního pojištění podle zákona upravujícího veřejné zdravotní pojištění, účet B.II.12 Důchodové spoření - obsahuje částky závazků z titulu důchodo- vého spoření podle zákona upravujícího pojistné na důchodové spoření. závazné analytiky (v části A.5 výkazu Příloha se mají vykazovat pouze závazky) 00xx až 04xx závazek. 05xx až 09xx pohledávka. Pokud má obec závazek, je vhodné ponechat stávající AU s rozlišením odvodu za zaměstnance a zaměstnavatele.")

50

Novela prováděcí vyhlášky

účet 263 – B.III.15. Ceniny obsahují druhy platebních prostředků nahrazujících peníze, za něž byla při nákupu uhrazena částka odpovídající jejich jmenovité hodnotě a které slouží k úhradě nebo potvrzují úhradu poplatků, zboží nebo služeb, přičemž se zejména jedná o poštovní známky, kolky, dálniční známky, předplacené jízdenky, telefonní karty, stravenky do provozoven veřejného stravování a dárkové poukázky, a to do okamžiku jejich spotřeby; ceninami nejsou zejména peníze, cenné papíry, stravenky do vlastního zařízení závodního stravování účetní jednotky, pokutové bloky a bankovní platební karty, účet 431 – C.III.2 Výsledek hospodaření ve schvalovacím řízení - obsahuje výsledek hospodaření předcházejících účetních období do okamžiku schválení účetní závěrky.

51

Novela prováděcí vyhlášky - podrozvahy

ostatní krátkodobá podmíněná aktiva – nově účet 991 (dříve na účtu 949) ostatní dlouhodobá podmíněná aktiva – nově účet 992 (dříve na účtu 951) ostatní krátkodobá podmíněná pasiva – nově účet 993 (dříve na účtu 985) ostatní dlouhodobá podmíněná pasiva – nově účet 994 (dříve na účtu 986) Účtová skupina 96 - Podmíněné závazky z důvodu užívání cizího majetku 961 - Krátkodobé podmíněné závazky z leasingových smluv operativního leasingu 962 - Dlouhodobé podmíněné závazky z leasingových smluv operativního leasingu 963 - Krátkodobé podmíněné závazky z finančního leasingu 964 - Dlouhodobé podmíněné závazky z finančního leasingu 965 - Krátkodobé podmíněné závazky z důvodu užívání cizího majetku na základě smlouvy o výpůjčce 966 - Dlouhodobé podmíněné závazky z důvodu užívání cizího majetku na základě smlouvy o výpůjčce 967 - Krátkodobé podmíněné závazky z důvodu užívání cizího majetku nebo jeho převzetí z jiných důvodů (dříve na 963) 968 - Dlouhodobé podmíněné závazky z důvodu užívání cizího majetku nebo jeho převzetí z jiných důvodů (dříve na 964)

ostatní dlouhodobá podmíněná aktiva – nově účet 992 (dříve na účtu 951) ostatní krátkodobá podmíněná pasiva – nově účet 993 (dříve na účtu 985) ostatní dlouhodobá podmíněná pasiva – nově účet 994 (dříve na účtu 986) Účtová skupina 96 - Podmíněné závazky z důvodu užívání cizího majetku Krátkodobé podmíněné závazky z leasingových smluv operativního leasingu Dlouhodobé podmíněné závazky z leasingových smluv operativního leasingu Krátkodobé podmíněné závazky z finančního leasingu Dlouhodobé podmíněné závazky z finančního leasingu Krátkodobé podmíněné závazky z důvodu užívání cizího majetku na základě smlouvy o výpůjčce Dlouhodobé podmíněné závazky z důvodu užívání cizího majetku na základě smlouvy o výpůjčce Krátkodobé podmíněné závazky z důvodu užívání cizího majetku nebo jeho převzetí z jiných důvodů (dříve na 963) Dlouhodobé podmíněné závazky z důvodu užívání cizího majetku nebo jeho převzetí z jiných důvodů (dříve na 964)")

52

Novela prováděcí vyhlášky - podrozvahy

Účtová skupina 97 a 98 - Další podmíněné závazky a ostatní podmíněná pasiva 97x - zůstávají shodné 981 - Krátkodobé podmíněné závazky z poskytnutých zajištění z poskytnutých garancí jednorázových 982 - Dlouhodobé podmíněné závazky z poskytnutých zajištění z poskytnutých garancí jednorázových 983 - Krátkodobé podmíněné závazky z poskytnutých garancí ostatních 984 - Dlouhodobé podmíněné závazky z poskytnutých garancí ostatních 985 - Krátkodobé podmíněné závazky ze soudních sporů, správních řízení a jiných řízení (dříve na 983) 986 - Dlouhodobé podmíněné závazky ze soudních sporů, správních řízení a jiných řízení (dříve na 984) 985 - Ostatní krátkodobá podmíněná pasiva 986 - Ostatní dlouhodobá podmíněná pasiva

Dlouhodobé podmíněné závazky ze soudních sporů, správních řízení a jiných řízení (dříve na 984) Ostatní krátkodobá podmíněná pasiva Ostatní dlouhodobá podmíněná pasiva.")

53

Novela prováděcí vyhlášky – Výkaz Příloha část D.

D.1. Počet jednotlivých věcí a souborů majetku nebo seznam tohoto majetku“ obsahuje v případě majetku, který byl oceněn podle § 25 odst. 1 písm. k) zákona, nebo v případě souborů tohoto majetku podle § 71 odst. 2 písm. a) počet jednotlivých věcí a souborů majetku a odkaz na průkazný účetní záznam o skutečném stavu tohoto majetku, nebo seznam tohoto majetku, D.2. Celková výměra lesních pozemků s lesním porostem“ obsahuje celkovou výměru lesních pozemků s lesním porostem uvedenou v m2, pokud účetní jednotka vlastní nebo jí přísluší hospodaření k více než 10 ha m2 lesních pozemků s lesním porostem, D.3. Výše ocenění celkové výměry lesních pozemků s lesním porostem ve výši 57 Kč/m2“ obsahuje výši ocenění celkové výměry lesních pozemků s lesním porostem uvedené v položce „D.2. Celková výměra lesních pozemků s lesním porostem“ přílohy stanovenou jako součin této výměry a průměrné hodnoty zásoby surového dřeva na m2, která činí 57 Kč za m2; hodnota se uvádí v Kč, D.4. Výměra lesních pozemků s lesním porostem oceněných jiným způsobem“ obsahuje výměru lesních pozemků s lesním porostem, pokud účetní jednotka vlastní nebo jí přísluší hospodaření k více než m2 lesních pozemků s lesním porostem, v případě, že účetní jednotka má k dispozici ocenění lesního porostu také jiným způsobem než podle předchozího bodu; hodnota se uvádí v m2, D.5. Výše ocenění lesních pozemků s lesním porostem oceněných jiným způsobem“ obsahuje výši ocenění celkové výměry lesních pozemků s lesním porostem uvedené v položce „D.4. Výměra lesních pozemků s lesním porostem oceněných jiným způsobem“ přílohy; hodnota se uvádí v Kč, D.6. Průměrná výše ocenění výměry lesních pozemků s lesním porostem oceněných jiným způsobem“ obsahuje průměrnou výši ocenění lesních pozemků s lesním porostem uvedených v položce „D.4. Výměra lesních pozemků s lesním porostem oceněných jiným způsobem“ přílohy, vypočtenou jako vážený aritmetický průměr; hodnota se uvádí v Kč/m2, D.7. Komentář k ocenění lesních pozemků jiným způsobem“ obsahuje bližší informace k položkám „D.4. Výměra lesních pozemků s lesním porostem oceněných jiným způsobem“ až „D.6. Průměrná výše ocenění výměry lesních pozemků s lesním porostem oceněných jiným způsobem“, zejména o způsobu stanovení výše ocenění a důvodu provedení tohoto ocenění,

zákona, nebo v případě souborů tohoto majetku podle § 71 odst. 2 písm. a) počet jednotlivých věcí a souborů majetku a odkaz na průkazný účetní záznam o skutečném stavu tohoto majetku, nebo seznam tohoto majetku, D.2. Celková výměra lesních pozemků s lesním porostem obsahuje celkovou výměru lesních pozemků s lesním porostem uvedenou v m2, pokud účetní jednotka vlastní nebo jí přísluší hospodaření k více než 10 ha m2 lesních pozemků s lesním porostem, D.3. Výše ocenění celkové výměry lesních pozemků s lesním porostem ve výši 57 Kč/m2 obsahuje výši ocenění celkové výměry lesních pozemků s lesním porostem uvedené v položce „D.2. Celková výměra lesních pozemků s lesním porostem přílohy stanovenou jako součin této výměry a průměrné hodnoty zásoby surového dřeva na m2, která činí 57 Kč za m2; hodnota se uvádí v Kč, D.4. Výměra lesních pozemků s lesním porostem oceněných jiným způsobem obsahuje výměru lesních pozemků s lesním porostem, pokud účetní jednotka vlastní nebo jí přísluší hospodaření k více než m2 lesních pozemků s lesním porostem, v případě, že účetní jednotka má k dispozici ocenění lesního porostu také jiným způsobem než podle předchozího bodu; hodnota se uvádí v m2, D.5. Výše ocenění lesních pozemků s lesním porostem oceněných jiným způsobem obsahuje výši ocenění celkové výměry lesních pozemků s lesním porostem uvedené v položce „D.4. Výměra lesních pozemků s lesním porostem oceněných jiným způsobem přílohy; hodnota se uvádí v Kč, D.6. Průměrná výše ocenění výměry lesních pozemků s lesním porostem oceněných jiným způsobem obsahuje průměrnou výši ocenění lesních pozemků s lesním porostem uvedených v položce „D.4. Výměra lesních pozemků s lesním porostem oceněných jiným způsobem přílohy, vypočtenou jako vážený aritmetický průměr; hodnota se uvádí v Kč/m2, D.7. Komentář k ocenění lesních pozemků jiným způsobem obsahuje bližší informace k položkám „D.4. Výměra lesních pozemků s lesním porostem oceněných jiným způsobem až „D.6. Průměrná výše ocenění výměry lesních pozemků s lesním porostem oceněných jiným způsobem , zejména o způsobu stanovení výše ocenění a důvodu provedení tohoto ocenění,")

54

Novela prováděcí vyhlášky – Výkaz Příloha část K.

K. Doplňující informace k poskytnutým garancím nelze stanovit jednoznačný algoritmus – bude nutné vždy ruční vyplnění

55

Novela prováděcí vyhlášky – Výkaz Příloha část L.

L. Doplňující informace o projektech partnerství veřejného a soukromého sektoru nelze stanovit jednoznačný algoritmus – bude nutné vždy ruční vyplnění

56

Novela prováděcí vyhlášky – Výkaz Příloha část M.

§ 45 písm. m) doplňující informace k příjmům a výdajům obsahuje doplňující informace k příjmům a výdajům příspěvkových organizací, jejichž zřizovatelem je organizační složka státu, Vzhledem k obsahovému vymezení se nijak nedotýká obcí, DSO ani jimi zřizovaných PO.

doplňující informace k příjmům a výdajům obsahuje doplňující informace k příjmům a výdajům příspěvkových organizací, jejichž zřizovatelem je organizační složka státu, Vzhledem k obsahovému vymezení se nijak nedotýká obcí, DSO ani jimi zřizovaných PO.")

57

Novela prováděcí vyhlášky – Výkaz Příloha část N

Doplňující informace k položce výkazu zisku a ztráty „A.I.13. Mzdové náklady"; členění položek vychází z obsahového vymezení položek rozpočtové skladby třídy 5 (seskupení položek 50 a 54) podle vyhlášky o rozpočtové skladbě.“ MF ČR dne zveřejnilo „Metodický pokyn k vyplnění Přílohy č. 5 části N. vyhlášky č. 410/ Doplňující informace k položce výkazu zisku a ztráty: A.I.13. Mzdové náklady“. Materiál je k dispozici na našich stránkách i na stránkách MF ČR na odkaze: V návaznosti na Metodický pokyn MF ČR vydal Gordic Doplněk metodiky pro ÚSC, který je zveřejněn na našich stránkách. Pro správné automatické naplnění části N výkazu Příloha je nutné dodržovat závazné analytiky Gordic u účtů 521 a 790.

podle vyhlášky o rozpočtové skladbě. MF ČR dne zveřejnilo „Metodický pokyn k vyplnění Přílohy č. 5 části N. vyhlášky č. 410/ Doplňující informace k položce výkazu zisku a ztráty: A.I.13. Mzdové náklady . Materiál je k dispozici na našich stránkách i na stránkách MF ČR na odkaze: V návaznosti na Metodický pokyn MF ČR vydal Gordic Doplněk metodiky pro ÚSC, který je zveřejněn na našich stránkách. Pro správné automatické naplnění části N výkazu Příloha je nutné dodržovat závazné analytiky Gordic u účtů 521 a 790.")

58

Novela prováděcí vyhlášky – Výkaz Příloha část N

59

Novela prováděcí vyhlášky – Výkaz Příloha část N

V průběhu roku 2014 nebudou vykazovány sloupce minulých období.

61

Novela prováděcí vyhlášky – Výkaz Příloha část N

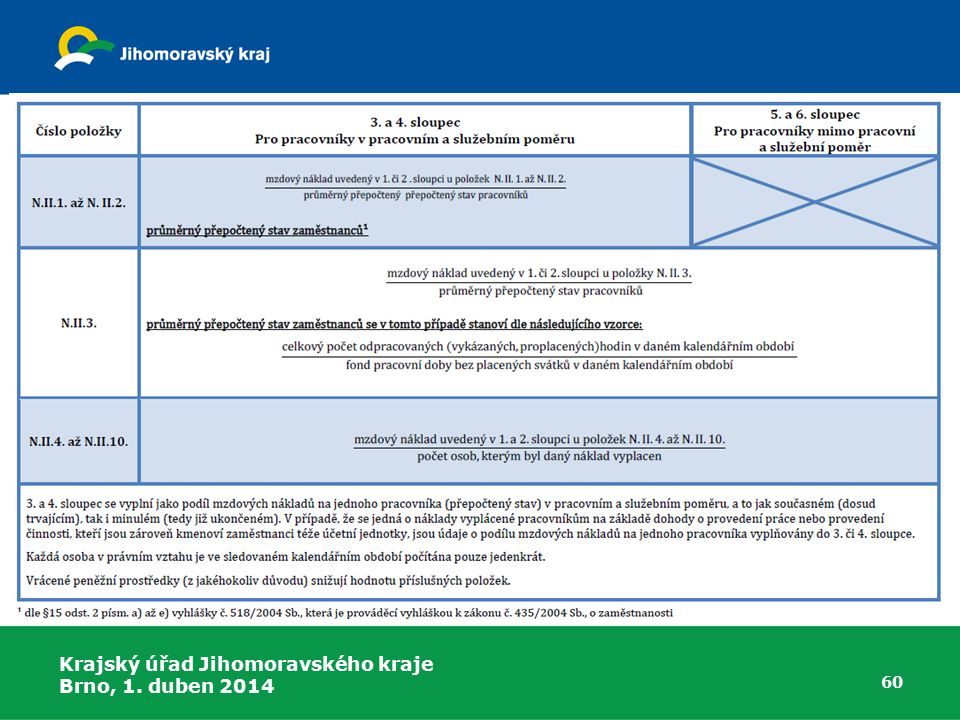

§ 15 odst. 2 vyhlášky č. 518/2004 Sb. Průměrný roční přepočtený počet zaměstnanců se zjišťuje jako podíl celkového počtu skutečně odpracovaných hodin těmito zaměstnanci v daném kalendářním roce, zvýšeného o neodpracované hodiny v důsledku dočasné pracovní neschopnosti, za kterou je poskytováno nemocenské, v důsledku čerpání dovolené na zotavenou, z důvodu překážek v práci na straně zaměstnavatele, z důvodu překážek v práci na straně zaměstnance, pokud se jedná o překážky, při kterých má zaměstnanec nárok na náhradu mzdy nebo platu nebo mu podle § 192 odst. 1 část věty druhé za středníkem zákoníku práce náhrada mzdy nebo platu nepřísluší, v důsledku ošetřování dítěte nebo péče o ně nebo ošetřování jiného člena domácnosti, za které náleží ošetřovné, a celkové stanovené týdenní pracovní doby bez svátků připadající v daném kalendářním roce na jednoho zaměstnance pracujícího po stanovenou týdenní pracovní dobu“.

62

Novela prováděcí vyhlášky – Výkaz Příloha část N

Účet 521 Hospodářská činnost 00xx – 011x platy zaměstnanců v pracovním poměru (Příloha N.II.1) 012x ostatní platy (hrazené refundace jiným organizacím) (Příloha N.II.2) 013x – 019x ostatní osobní výdaje (Příloha N.II.3) x platy představitelů státní moci a některých orgánů (nejsou v hospodářské čin., pouze v hlavní) x odměny členů zastupitelstev obcí a krajů (nejsou v hospodářské čin., pouze v hlavní) 020x odstupné (Příloha N.II.6) 021x odchodné (Příloha N.II.7) 022x ostatní platby za provedenou práci jinde nezařazené (Příloha N.II.8) 023x mzdové náhrady (Příloha N.II.9) 024x – náhrady mezd v době nemoci (Příloha N.II.10) Hlavní činnost 03xx – 04xx platy zaměstnanců v pracovním poměru (Příloha N.II.1) pol. 5011 05xx ostatní platy (hrazené refundace jiným organizacím) (Příloha N.II.2) pol. 5019 06xx ostatní osobní výdaje (Příloha N.II.3) pol. 5021 070x – 071x platy představitelů státní moci a některých orgánů (Příloha N.II.4) pol. 5022 08xx odměny členů zastupitelstev obcí a krajů (Příloha N.II.5) pol. 5023 072x – 073x odstupné (Příloha N.II.6) pol. 5024 074x – 075x odchodné (Příloha N.II.7) pol. 5026 076x – 077x ostatní platby za provedenou práci jinde nezařazené (Příloha N.II.8) pol. 5029 078x – 079x mzdové náhrady (Příloha N.II.9) pol. 5051 0911 – náhrady mezd v době nemoci (Příloha N.II.10) pol. 5024

012x ostatní platy (hrazené refundace jiným organizacím) (Příloha N.II.2) 013x – 019x ostatní osobní výdaje (Příloha N.II.3) x platy představitelů státní moci a některých orgánů (nejsou v hospodářské čin., pouze v hlavní) x odměny členů zastupitelstev obcí a krajů (nejsou v hospodářské čin., pouze v hlavní) 020x odstupné (Příloha N.II.6) 021x odchodné (Příloha N.II.7) 022x ostatní platby za provedenou práci jinde nezařazené (Příloha N.II.8) 023x mzdové náhrady (Příloha N.II.9) 024x – 0298 náhrady mezd v době nemoci (Příloha N.II.10) Hlavní činnost. 03xx – 04xx platy zaměstnanců v pracovním poměru (Příloha N.II.1) pol xx ostatní platy (hrazené refundace jiným organizacím) (Příloha N.II.2) pol xx ostatní osobní výdaje (Příloha N.II.3) pol x – 071x platy představitelů státní moci a některých orgánů (Příloha N.II.4) pol xx odměny členů zastupitelstev obcí a krajů (Příloha N.II.5) pol x – 073x odstupné (Příloha N.II.6) pol x – 075x odchodné (Příloha N.II.7) pol x – 077x ostatní platby za provedenou práci jinde nezařazené (Příloha N.II.8) pol x – 079x mzdové náhrady (Příloha N.II.9) pol – 0998 náhrady mezd v době nemoci (Příloha N.II.10) pol")

63

Novela prováděcí vyhlášky – Výkaz Příloha část N

Účet 790 Přepočtený stav pracovníků v pracovním a služebním poměru 0101 platy zaměstnanců v pracovním poměru (Příloha N.II.1) 0102 ostatní platy (hrazené refundace jiným organizacím) (Příloha N.II.2) 0103 ostatní osobní výdaje (Příloha N.II.3) 0104 platy představitelů státní moci a některých orgánů (Příloha N.II.4) 0105 odměny členů zastupitelstev obcí a krajů (Příloha N.II.5) 0106 odstupné (Příloha N.II.6) 0107 odchodné (Příloha N.II.7) 0108 ostatní platby za provedenou práci jinde nezařazené (Příloha N.II.8) 0109 mzdové náhrady (Příloha N.II.9) 0110 náhrady mezd v době nemoci (Příloha N.II.10) Přepočtený stav pracovníků mimo pracovní a služební poměr x platy zaměstnanců v pracovním poměru (Příloha N.II.1) x ostatní platy (hrazené refundace jiným organizacím) (Příloha N.II.2) 0203 ostatní osobní výdaje (Příloha N.II.3) 0204 platy představitelů státní moci a některých orgánů (Příloha N.II.4) 0205 odměny členů zastupitelstev obcí a krajů (Příloha N.II.5) 0206 odstupné (Příloha N.II.6) 0207 odchodné (Příloha N.II.7) 0208 ostatní platby za provedenou práci jinde nezařazené (Příloha N.II.8) 0209 mzdové náhrady (Příloha N.II.9) 0210 náhrady mezd v době nemoci (Příloha N.II.10) 0999 uzavírací účet pro proúčtování pohybu

0102 ostatní platy (hrazené refundace jiným organizacím) (Příloha N.II.2) 0103 ostatní osobní výdaje (Příloha N.II.3) 0104 platy představitelů státní moci a některých orgánů (Příloha N.II.4) 0105 odměny členů zastupitelstev obcí a krajů (Příloha N.II.5) 0106 odstupné (Příloha N.II.6) 0107 odchodné (Příloha N.II.7) 0108 ostatní platby za provedenou práci jinde nezařazené (Příloha N.II.8) 0109 mzdové náhrady (Příloha N.II.9) 0110 náhrady mezd v době nemoci (Příloha N.II.10) Přepočtený stav pracovníků mimo pracovní a služební poměr. x platy zaměstnanců v pracovním poměru (Příloha N.II.1) x ostatní platy (hrazené refundace jiným organizacím) (Příloha N.II.2) 0203 ostatní osobní výdaje (Příloha N.II.3) 0204 platy představitelů státní moci a některých orgánů (Příloha N.II.4) 0205 odměny členů zastupitelstev obcí a krajů (Příloha N.II.5) 0206 odstupné (Příloha N.II.6) 0207 odchodné (Příloha N.II.7) 0208 ostatní platby za provedenou práci jinde nezařazené (Příloha N.II.8) 0209 mzdové náhrady (Příloha N.II.9) 0210 náhrady mezd v době nemoci (Příloha N.II.10) 0999 uzavírací účet pro proúčtování pohybu.")

64

Novela prováděcí vyhlášky – Výkaz Příloha část N

Rozbor dle Ing. Přibylové Údaj v řádku N II.2. - položka RS 5019 – Ostatní platy - zahrnuje především refundace platů hrazené jiným organizacím. Podle metodického pokynu má zde být údaj o podílu mzdových nákladů na jednoho pracovníka ve sl. 3. a 4., což je podíl na jednoho pracovníka v pracovním nebo služebním poměru. Pokud ale ÚSC refunduje plat, pak jej refundujeme pracovníkům, kteří nemají k ÚSC pracovní ani služební poměr. I po dobu uvolnění pro ÚCS jsou počítány do stavu pracovníků u svého zaměstnavatele. Nedá se tedy hovořit o tom, že mají k ÚSC pracovní nebo služební poměr. Jedná se například o hasiče zásahové jednotky při zásahu nebo školení, o členy rady ÚSC, kteří například z důvodů jednání rady v pracovní době jsou uvolněni ze zaměstnání. Je pravda, že refundace je poskytována podle zameškaných hodin, ale přepočtený počet pracovníků dle uvedeného vzorce zde není vhodné použít. Odpovídal by spíše vzorec, který je použit u údaje N.II. 3 – položka RS 5021 – Ostatní osobní náklady u prací mimo pracovní poměr, stejně jako to, že by údaj měl být spíše ve sloupci 5. a 6.

65

Novela prováděcí vyhlášky – Výkaz Příloha část N

Rozbor dle Ing. Přibylové Údaj v řádku N.II.4 – položka RS 5022 – Platy představitelů státní moci a některých orgánů Údaj v řádku N II.8 – položky RS 5026 – Odchodné vyplácené představitelům státní moci a některých orgánů po pravdě řečeno nevíme, jaké platy by u ÚSC připadaly v úvahu Údaje v řádku N.II.4 – N.II.10 se podíl počítá na počet osob, kterým byl náklad vyplacen – zde dochází k tomu, že bude opakovaně během roku vypláceno jedné osobě (náhrada za nemoc) nebo odměny zastupitelům – bude nutné sledovat četnost případů podle osob – takové sledování bude muset zajistit mzdová účtárna, programy pro zpracování mezd takové sledování nezajišťují. Přitom konečný ukazatel nemá příliš velkou porovnatelnost. Například široký údaj na řádku N II.5 – položka RS 5023 – odměny členů zastupitelstev obcí a krajů a to uvolněných i neuvolněných včetně odměn za vedení komisí a výborů, pokud se jedná o členy zastupitelstva. Zde by údaje byly určitým způsobem porovnatelné v množině obcí s určitým ohraničením počtu obyvatelstva (od toho se odvíjí počet členů zastupitelstva), ale v celkové množině obcí se jedná o údaj, o kterém nevíme, proč byl zvolen.

nebo odměny zastupitelům – bude nutné sledovat četnost případů podle osob – takové sledování bude muset zajistit mzdová účtárna, programy pro zpracování mezd takové sledování nezajišťují. Přitom konečný ukazatel nemá příliš velkou porovnatelnost. Například široký údaj na řádku N II.5 – položka RS 5023 – odměny členů zastupitelstev obcí a krajů a to uvolněných i neuvolněných včetně odměn za vedení komisí a výborů, pokud se jedná o členy zastupitelstva. Zde by údaje byly určitým způsobem porovnatelné v množině obcí s určitým ohraničením počtu obyvatelstva (od toho se odvíjí počet členů zastupitelstva), ale v celkové množině obcí se jedná o údaj, o kterém nevíme, proč byl zvolen.")

66

Změny ČÚS ČÚS č. 701 – Účty a zásady účtování na účtech

Víceméně pouze terminologické změny. ČÚS č Fondy účetní jednotky Na obce a DSO bez zásadních dopadů. Reakce na dřívější změny právních předpisů a drobné terminologické úpravy. ČÚS č. 705 – Rezervy Opět pouze technické či terminologické změny. ČÚS č. 706 – Opravné položky a vyřazení pohledávek Věcné břemeno může snížit hodnoty dotčeného majetku - zvážit tvorbu opravné položky (tj. "dočasného" snížení hodnoty majetku, nikoli "trvalého„) - pokud bude shledáno jako významné. ČÚS č. 707 – Zásoby Pouze technické změny.

- pokud bude shledáno jako významné. ČÚS č. 707 – Zásoby. Pouze technické změny.")

67

Změny ČÚS ČÚS č. 708 – Odpisování dlouhodobého majetku

pokračuje požadavek na provádění kategorizace a přiřazování kódu z číselníku CZ-CPA, ačkoliv jde o nevyužívaný údaj – upravené znění bodu 3.1. písm. a) vymezení pojmu zbytková hodnota - bod 3.1. nové písm. f) přesnění vymezení zahájení či ukončení odpisování - upravené znění bodu 4.3. zdůrazněna průběžná aktualizace odpisového plánu vlivem používání příslušného majetku - upravené znění bodu 4.11. Doporučení v roce 2014 prověřit, zda majetky s nastavenou zbytkovou hodnotou tuto hodnotu opravdu mají - nové přechodné ustanovení bod 9.2. ČÚS č. 709 – Vlastní zdroje Zpřesnění účtování o majetku určeném k prodeji oceněném reálnou hodnotou ČÚS č. 710 – Dlouhodobý nehmotný majetek a dlouhodobý hmotný majetek Pouze terminologické a technické změny.

vymezení pojmu zbytková hodnota - bod 3.1. nové písm. f) přesnění vymezení zahájení či ukončení odpisování - upravené znění bodu 4.3. zdůrazněna průběžná aktualizace odpisového plánu vlivem používání příslušného majetku - upravené znění bodu Doporučení v roce 2014 prověřit, zda majetky s nastavenou zbytkovou hodnotou tuto hodnotu opravdu mají - nové přechodné ustanovení bod 9.2. ČÚS č. 709 – Vlastní zdroje. Zpřesnění účtování o majetku určeném k prodeji oceněném reálnou hodnotou. ČÚS č. 710 – Dlouhodobý nehmotný majetek a dlouhodobý hmotný majetek. Pouze terminologické a technické změny.")

68

Vývoj strategie účetnictví státu

První náměstek ministra financí Lukáš Wagenknecht a náměstkyně pro daně a cla Simona Hornochová plánují zahájit odbornou debatu nad dalším vývojem v oblasti účetnictví. „Zejména v oblasti účetnictví státu je nezbytné začít diskuze nad přiblížením mezinárodním standardům pro veřejný sektor. Soukromé účetnictví se přibližuje mezinárodním účetním standardům IFRS, obdobně účetnictví státu by mělo být v souladu s mezinárodními účetními standardy pro veřejnou sféru IPSAS. Proto si myslím, že je vhodné řešit tyto dva celky více samostatně,“ uvedl náměstek Wagenknecht. „Současně bychom rádi řešili problematiku účetnictví státu v návaznosti na vývoj státní pokladny a vnitřního řídícího a kontrolního systému dle doporučení Evropské komise. Cílem je vytvořit skutečné podmínky k zavedení účinného efektivního řízení veřejných financí. Stávající stav účetnictví veřejného sektoru dosažení tohoto cíle spíše brání,“ doplnil.

69

Schvalování účetních závěrek

vyhláška č. 220/2013 Sb., o požadavcích na schvalování účetních závěrek některých vybraných účetních jednotek poprvé v roce 2013 za účetní období (tj. závěrku) roku 2012, hlavní cíl – zvýšení validity informací obsažených v účetní závěrce, potvrzení, že účetní závěrka představuje věrný a poctivý obraz finančního účetnictví a finanční pozice obce jde o jiný (ve vztahu k účetnictví o kvalitativně vyšší) úkon, než představovalo např. „schvalování“ účetní závěrky v rámci projednávání závěrečného účtu. ČÍ ÚČETNÍ ZÁVĚRKA JE SCHVALOVÁNA KÝM? obec x zastupitelstvo obce příspěvková organizace obce x rada obce.

roku 2012, hlavní cíl – zvýšení validity informací obsažených v účetní závěrce, potvrzení, že účetní závěrka představuje věrný a poctivý obraz finančního účetnictví a finanční pozice obce. jde o jiný (ve vztahu k účetnictví o kvalitativně vyšší) úkon, než představovalo např. „schvalování účetní závěrky v rámci projednávání závěrečného účtu. ČÍ ÚČETNÍ ZÁVĚRKA JE SCHVALOVÁNA KÝM obec x zastupitelstvo obce. příspěvková organizace obce x rada obce.")

70

Schvalování účetních závěrek - procesy

původní návrh vyhlášky - předpoklad, že účetní jednotka bližší podmínky podkladů pro schvalování a časový a věcný harmonogram činností, včetně podmínek součinnosti útvaru interního auditu, stanoví zpravidla vnitřním předpisem, ve schváleném znění schvalovací vyhlášky však tato povinnost zpracování vnitřního předpisu stanovena není. doporučení - povinnosti a procesy popsané v jednotlivých ustanoveních vyhlášky předpokládají stanovení podrobnější pravidel pro jejich naplnění samostatným vnitřním předpisem ke schvalování účetní závěrky vymezením ve stávajících vnitřních předpisech (např. ke zpracování účetnictví, k zajištění řídící kontroly, v případě větších organizací v organizačních řádech, v jednacím řádu zastupitelstva, statutu interního auditu apod.) příspěvkové organizace - nastavení povinností a procesů musí proběhnout ze strany zřizovatele.

příspěvkové organizace - nastavení povinností a procesů musí proběhnout ze strany zřizovatele.")

71

Schvalování účetních závěrek - procesy

Zajištění podkladů pro schválení účetní závěrky stanovení odpovědnosti za kompletaci podkladů a včasné předložení schvalujícímu orgánu, zpráva o výsledku přezkoumání hospodaření obce či DSO - bude třeba nastavit data jednání schvalujícího orgánu, aby zpráva byla součástí podkladů a současně schvalování proběhlo ve stanoveném termínu. stanovení odpovědnosti za předávání a kompletaci zpráv o výsledcích finančních kontrol či jiných kontrol se vztahem k účetnictví, v případě zřízení interního auditu organizační vymezení, že se podílí na vypracování podkladů pro schválení účetní závěrky, vymezení povinnosti předávat zprávy o zjištěních z provedených auditů se vztahem k účetnictví, vymezení povinnosti předávání zprávy o výsledcích interního auditu, vymezení postupu, jakým způsobem mají být vznášeny a následně budou zajištěny účetní záznamy a doplňující informace vyžádané schvalujícím orgánem.

72

Schvalování účetních závěrek - procesy

Zajištění podkladů pro schválení účetní závěrky stanovení odpovědnosti za kompletaci podkladů a včasné předložení schvalujícímu orgánu, zpráva o výsledku přezkoumání hospodaření obce či DSO - bude třeba nastavit data jednání schvalujícího orgánu, aby zpráva byla součástí podkladů a současně schvalování proběhlo ve stanoveném termínu. stanovení odpovědnosti za předávání a kompletaci zpráv o výsledcích finančních kontrol či jiných kontrol se vztahem k účetnictví, v případě zřízení interního auditu organizační vymezení, že se podílí na vypracování podkladů pro schválení účetní závěrky, vymezení povinnosti předávat zprávy o zjištěních z provedených auditů se vztahem k účetnictví, vymezení povinnosti předávání zprávy o výsledcích interního auditu, vymezení postupu, jakým způsobem mají být vznášeny a následně budou zajištěny účetní záznamy a doplňující informace vyžádané schvalujícím orgánem.

73

Schvalování účetních závěrek - procesy

Protokol o schvalování účetní závěrky vymezení způsobu zpracování protokolu o schvalování účetní závěrky (lze uvést přímo vzor protokolu nebo vymezit, co vše musí obsahovat usnesení schvalujícího orgánu a jeho přílohy, aby mohlo funkci tohoto protokolu naplnit (nahradit) obsahem příloh by pak zpravidla byl: zápis o prvotním neschválení účetní závěrky (§ 7, odst. 3 vyhlášky), identifikace účetních záznamů vztahujících se k následujícímu účetnímu období (oprava chyb) - pokud byly součástí podkladů.

obsahem příloh by pak zpravidla byl: zápis o prvotním neschválení účetní závěrky (§ 7, odst. 3 vyhlášky), identifikace účetních záznamů vztahujících se k následujícímu účetnímu období (oprava chyb) - pokud byly součástí podkladů.")

74

Schvalování účetních závěrek - procesy

Zajištění činností v průběhu účetního období vymezení zajištění přístupu k mezitímním účetním závěrkám nebo vyžádaným informacích z těchto mezitímních účetních závěrek a dalším podkladům - jasně definovat rozsah, způsob a termíny, kterým budou tyto informace přístupné (IT-prostor či fyzické zpřístupnění) rozsah může být individuální - někde postačí samotná mezitímní účetní závěrka, někde mohou být požadovány komentáře k jednotlivým výkazům - je třeba jasně vymezit.

rozsah může být individuální - někde postačí samotná mezitímní účetní závěrka, někde mohou být požadovány komentáře k jednotlivým výkazům - je třeba jasně vymezit.")

75

Přenos informace o účetní závěrce do CSÚIS

částka č. 181 Sbírky zákonů ze dne zveřejněna vyhláška č. 472/2013 Sb., kterou se mění vyhláška č. 383/2009 Sb. do Přílohy č. 4 této vyhlášky (Termíny pro předávání jiných účetních záznamů) bylo doplněno: doplněno přechodné ustanovení: Informaci o schválení nebo neschválení účetní závěrky za účetní období roku 2012 a mimořádné účetní závěrky s rozvahovým dnem v průběhu roku 2012 podle přílohy č. 4 vyhlášky č. 383/2009 Sb., ve znění účinném ke dni účinnosti této vyhlášky předává účetní jednotka ve lhůtě stanovené v příloze č. 3 vyhlášky č. 383/2009 Sb., ve znění účinném ke dni účinnosti této vyhlášky pro předávání řádné účetní závěrky za rok 2013. 16a Informace o schválení nebo neschválení účetní závěrky, včetně souvisejících informací v případě řádné účetní závěrky do roku následujícího po účetním období, za které je účetní závěrka schvalována; v případě mimořádné účetní závěrky do 3 měsíců od rozvahového dne

bylo doplněno: doplněno přechodné ustanovení: Informaci o schválení nebo neschválení účetní závěrky za účetní období roku 2012 a mimořádné účetní závěrky s rozvahovým dnem v průběhu roku 2012 podle přílohy č. 4 vyhlášky č. 383/2009 Sb., ve znění účinném ke dni účinnosti této vyhlášky předává účetní jednotka ve lhůtě stanovené v příloze č. 3 vyhlášky č. 383/2009 Sb., ve znění účinném ke dni účinnosti této vyhlášky pro předávání řádné účetní závěrky za rok a. Informace o schválení nebo neschválení účetní závěrky, včetně souvisejících informací. v případě řádné účetní závěrky do roku následujícího po účetním období, za které je účetní závěrka schvalována; v případě mimořádné účetní závěrky do 3 měsíců od rozvahového dne.")

76

Přenos informace o účetní závěrce do CSÚIS

Ministerstvo financí dne 20. ledna 2014 zveřejnilo informaci Kompetenčního centra Integrovaného informačního systému Státní pokladny (KC IISSP) - aktualizaci XSD schémat - Balíček č pro oblast CSÚIS, tento balíček přinesl i očekávané XSD schéma nového výkazu Schvalování účetní závěrky 20. leden únor 2014 (resp. 25. únor 2014)

- aktualizaci XSD schémat - Balíček č pro oblast CSÚIS, tento balíček přinesl i očekávané XSD schéma nového výkazu Schvalování účetní závěrky. 20. leden únor 2014 (resp. 25. únor 2014)")

77

Přenos informace o účetní závěrce do CSÚIS - vyplnění

Informace o schválení či neschválení účetní závěrky (element Rozhodnuti) se vyplní jedním ze čtyř identifikátorů: Schvaleno - účetní závěrka byla schvalujícím orgánem nebo schvalující účetní jednotkou schválena NeschvalenoVecneDuvody - účetní závěrka nebyla schvalujícím orgánem nebo schvalující účetní jednotkou schválena z věcných důvodů – podle § 7 odst. 1 nebo § 19 odst. 1 vyhlášky č. 220/2013 Sb. NeschvalenoFormalniDuvody - účetní závěrka nebyla schvalujícím orgánem nebo schvalující účetní jednotkou schválena z formálních důvodů – podle § 7 odst. 2 nebo § 19 odst. 2 vyhlášky č. 220/2013 Sb. NeschvalenoUplynutiCasu - schvalující orgán nebo schvalující účetní jednotka neprovedl v požadované lhůtě podle § 28 odst. 1 vyhlášky č. 220/2013 Sb. úkon schválení či neschválení účetní závěrky.

se vyplní jedním ze čtyř identifikátorů: Schvaleno - účetní závěrka byla schvalujícím orgánem nebo schvalující účetní jednotkou schválena. NeschvalenoVecneDuvody - účetní závěrka nebyla schvalujícím orgánem nebo schvalující účetní jednotkou schválena z věcných důvodů – podle § 7 odst. 1 nebo § 19 odst. 1 vyhlášky č. 220/2013 Sb. NeschvalenoFormalniDuvody - účetní závěrka nebyla schvalujícím orgánem nebo schvalující účetní jednotkou schválena z formálních důvodů – podle § 7 odst. 2 nebo § 19 odst. 2 vyhlášky č. 220/2013 Sb. NeschvalenoUplynutiCasu - schvalující orgán nebo schvalující účetní jednotka neprovedl v požadované lhůtě podle § 28 odst. 1 vyhlášky č. 220/2013 Sb. úkon schválení či neschválení účetní závěrky.")

78

Přenos informace o účetní závěrce do CSÚIS - vyplnění

element RozhodnutiDatum vyplní vybraná účetní jednotka datem, kdy bylo provedeno rozhodnutí o schválení či neschválení účetní závěrky, pokud schvalující orgán neprovedl úkon schválení či neschválení ve lhůtě stanovené § 28 odst. 1 vyhlášky č. 220/2013 Sb., do elementu RozhodnutiDatum účetní jednotka vyplňuje hodnotu data účetní závěrka nebyla schválena z věcných nebo formálních důvodů (tj. element Rozhodnuti obsahuje hodnotu NeschvalenoVecneDuvody nebo NeschvalenoFormalniDuvody), účetní jednotka je povinna do výkazu přiložit dokument se zápisem o neschválení účetní závěrky podle § 7 odst. 3 nebo § 19 odst. 3 vyhlášky č. 220/2013 Sb., a to do elementu NeschvaleniZapis.

, účetní jednotka je povinna do výkazu přiložit dokument se zápisem o neschválení účetní závěrky podle § 7 odst. 3 nebo § 19 odst. 3 vyhlášky č. 220/2013 Sb., a to do elementu NeschvaleniZapis.")

79

Přenos informace o účetní závěrce do CSÚIS - vyplnění

Údaj Popis Specifikace IČ Identifikační číslo vybrané účetní jednotky, k jejíž účetní závěrce se schválení / neschválení vztahuje Povinnost zasílat informaci o schvalování účetních závěrek do CSÚIS je účinná od v souladu s Přechodným ustanovením č. 2 vyhlášky č. 472/2013 Sb. Vybrané účetní jednotky, které zanikly do , tuto povinnost nemají. Sestaveno k Datum sestavení účetní závěrky, k níž se schválení / neschválení vztahuje Příznak mimořádná ÚZ Označení v případě, že se jedná o mimořádnou účetní závěrku buď se nevyplní, tzn. jedná se o řádnou účetní závěrku, nebo se vyplní hodnotou TRUE, jedná se o mimořádnou účetní závěrku Poznámka KrÚ JMK: v praxi zajištěno volbou pořizování informací o schválení řádné či mimořádné účetní závěrce.

80

Přenos informace o účetní závěrce do CSÚIS - vyplnění

Stav Rozhodnutí Výrok o schválení nebo neschválení účetní závěrky Schvaleno NeschvalenoVecneDuvody NeschvalenoFormalniDuvody NeschvalenoUplynutiCasu Datum rozhodnutí Datum rozhodování o schválení nebo neschválení účetní závěrky schvalujícím orgánem/ schvalující účetní jednotkou Poznámka: datum jednání. Schvalující orgán Schvalující orgán nebo schvalující účetní jednotka rozhodující o schválení nebo neschválení účetní závěrky programy zpravidla umožňují výběr z rozbalovacích menu a tudíž volbu z nabídky.

81

Přenos informace o účetní závěrce do CSÚIS - vyplnění

Seznam osob rozhodujících o schválení nebo neschválení Identifikace (jméno a příjmení) všech osob rozhodujících o schválení nebo neschválení účetní závěrky Poznámka: Zadávání jednotlivých osob třeba na jednotlivé řádky! Přiložení zápisu o neschválení Zde je možné přiložit zápis o neschválení účetní závěrky. Zápis o neschválení účetní závěrky se přikládá pouze v případě neschválení účetní závěrky z věcných důvodů nebo formálních důvodů Identifikace průkazných účetních záznamů podle § 6 odst. 3 vyhlášky, příp. přiložení dokumentu s identifikací průk. úč. záznamů Zde účetní jednotka bez ohledu na to, zda její účetní závěrka byla či nebyla schválena, uvádí identifikaci průkazných účetních záznamů podle § 6 odst. 3 vyhlášky č. 220/2013 Sb. (pokud takovéto účetní záznamy existují), případně popis dalších skutečností významných pro uživatele účetní závěrky. Současně má možnost účetní jednotka přiložit tyto dokumenty v podobě souboru. Každý z těchto dokumentů musí být vytvořen jako samostatný element ZaznamUcetni. Vyjádření účetní jednotky, příp. přiložení dokumentu Vyjádření účetní jednotky Text vyjádření účetní jednotky, jejíž účetní závěrka je schvalována, k výroku o schválení nebo neschválení účetní závěrky nebo k zápisu o neschválení účetní závěrky, příp. k dalším skutečnostem souvisejícím se schvalováním. Zde je možné přiložit dokument s vyjádřením účetní jednotky k výroku o schválení nebo neschválení účetní závěrky nebo k zápisu o neschválení účetní závěrky, příp. k dalším skutečnostem souvisejícím se schvalováním

všech osob rozhodujících o schválení nebo neschválení účetní závěrky. Poznámka: Zadávání jednotlivých osob třeba na jednotlivé řádky! Přiložení zápisu o neschválení. Zde je možné přiložit zápis o neschválení účetní závěrky. Zápis o neschválení účetní závěrky se přikládá pouze v případě neschválení účetní závěrky z věcných důvodů nebo formálních důvodů. Identifikace průkazných účetních záznamů podle § 6 odst. 3 vyhlášky, příp. přiložení dokumentu s identifikací průk. úč. záznamů. Zde účetní jednotka bez ohledu na to, zda její účetní závěrka byla či nebyla schválena, uvádí identifikaci průkazných účetních záznamů podle § 6 odst. 3 vyhlášky č. 220/2013 Sb. (pokud takovéto účetní záznamy existují), případně popis dalších skutečností významných pro uživatele účetní závěrky. Současně má možnost účetní jednotka přiložit tyto dokumenty v podobě souboru. Každý z těchto dokumentů musí být vytvořen jako samostatný element ZaznamUcetni. Vyjádření účetní jednotky, příp. přiložení dokumentu Vyjádření účetní jednotky. Text vyjádření účetní jednotky, jejíž účetní závěrka je schvalována, k výroku o schválení nebo neschválení účetní závěrky nebo k zápisu o neschválení účetní závěrky, příp. k dalším skutečnostem souvisejícím se schvalováním. Zde je možné přiložit dokument s vyjádřením účetní jednotky k výroku o schválení nebo neschválení účetní závěrky nebo k zápisu o neschválení účetní závěrky, příp. k dalším skutečnostem souvisejícím se schvalováním.")

82

Přenos informace o účetní závěrce do CSÚIS - vyplnění

Zkušenosti z Informací o schválení účetní závěrky k neschválení účetní závěrky z časových, popř. jiných, důvodů, špatný výběr schvalujícího orgánu v případě dobrovolných svazků obcí (uváděno zastupitelstvo obce), zbytečné přílohy ve formě přiložených souborů (scany účetní závěrky, zprávy o výsledku přezkoumání hospodaření apod.), uvádění členů schvalujícího orgánu na "jednom řádku" (v důsledku chybějící údaje ve zpětném protokolu), neuvádění některých údajů (např. členů schvalujícího orgánu), chybná volba menu řádná/mimořádná účetní závěrka, překlepy v jménech a příjmení členů schvalujícího orgánu formou speciálních znaků (při převzetí výkazu je hlášena chybná XML-struktura zaslaného výkazu).