Stáhnout prezentaci

1

Daň z přidané hodnoty Nepřímá daň

2

Nepřímé daně jsou jednou z položek, které obecně přispívají do veřejných rozpočtů nejvýznamněji. EU harmonizuje sazby daně z přidané hodnoty, stejně tak spotřební daně hlavně z důvodu, aby se nevytvářely bariéry při obchodování se zbožím na jednotném trhu EU. Směrnice omezují základní sazbu DPH, která nesmí být nižší než 15 %. Dále státy mohou zavést jednu nebo dvě snížené sazby, nejnižší však 5 %. Do kategorie výrobků a služeb se sníženou sazbou mohou být zařazeny služby sociální nebo služby kulturní povahy a některé potraviny.

3

Sazby daně z přidané hodnoty

Zdroj:

4

Výnos z nepř. daní v % z HDP r. 2014

Zdroj:

5

Daň je zakalkulována v ceně výrobků

Daň je zakalkulována v ceně výrobků. Platí ji kupující, spotřebitel/poplatník, odvádí ji plátce DPH – podnik. Plnění, která jsou předmětem DPH A) Dodání zboží nebo převod nemovitosti za úplatu B) Poskytnutí služby C)……. Podnikatel, který překročí obrat 1 milion Kč za posledních 12 kalendářních měsíců, je povinen podat přihlášku k registraci k dani do 15 dnů po skončení měsíce, v němž byl překročen stanovený limit. Stává se tak plátcem DPH.

Dodání zboží nebo převod nemovitosti za úplatu. B) Poskytnutí služby. C)……. Podnikatel, který překročí obrat 1 milion Kč za posledních 12 kalendářních měsíců, je povinen podat přihlášku k registraci k dani do 15 dnů po skončení měsíce, v němž byl překročen stanovený limit. Stává se tak plátcem DPH.")

6

U zdanitelného plnění se uplatňuje:

základní sazba daně ve výši 21 % (2013), nebo první snížená sazba daně 15 % (2013) - (potraviny, tiskoviny, knihy, teplo), v r % (do té doby 10%). druhá snížená sazba DPH je 10% (2015) - kojenecká výživa a potraviny pro malé děti, očkovací látky, léky, bezlepkové potraviny

, nebo. první snížená sazba daně 15 % (2013) - (potraviny, tiskoviny, knihy, teplo), v r % (do té doby 10%). druhá snížená sazba DPH je 10% (2015) - kojenecká výživa a potraviny pro malé děti, očkovací látky, léky, bezlepkové potraviny.")

7

Zboží podléhající snížené sazbě:

Potraviny včetně nápojů (vyjma alkoholických) a krmiva pro zvířata; Knihy, brožury, letáky, prospekty, noviny a časopisy Zdravotnické prostředky Palivové dřevo …………….

a krmiva pro zvířata; Knihy, brožury, letáky, prospekty, noviny a časopisy. Zdravotnické prostředky. Palivové dřevo. …………….")

8

Služby podléhajících snížené sazbě:

Opravy zdravotnických prostředků, Opravy invalidních vozíků. Úprava a rozvod vody prostřednictvím sítí. Odvádění a čištění odpadních vod Sběr a přeprava komunálního odpadu. Pozemní hromadná pravidelná doprava cestujících a jejich zavazadel. Osobní doprava lanovými a visutými drahami a lyžařskými vleky. Vodní hromadná pravidelná doprava Letecká hromadná pravidelná doprava cestujících a jejich zavazadel. Ubytovací služby. Poskytnutí oprávnění vstupu na filmová představení. Poskytnutí oprávnění ke vstupu do muzeí a jiných kulturních zařízení Poskytnutí oprávnění vstupu na sportovní události; Služby posiloven a fitcenter. Pohřební a související služby Služby tureckých lázní, saun, parních lázní a solných jeskyní. …………………

9

Osvobození od DPH 1. poštovní služby,

2. rozhlasové a televizní vysílání, 3. finanční činnosti, 4. pojišťovací činnosti, 5. převod a nájem pozemků, staveb, bytů a nebytových prostor (pozemku, stavby, podzemní stavby, inženýrské sítě …. dodání nemovité věci je osvobozeno od DPH po uplynutí 5 let od vydání kolaudačního souhlasu ( § 56), 6. výchova a vzdělávání, 7. zdravotnické služby a zboží, 8. sociální pomoc, 9. provozování loterií a jiných podobných her.

, 6. výchova a vzdělávání, 7. zdravotnické služby a zboží, 8. sociální pomoc, 9. provozování loterií a jiných podobných her.")

10

Zdaňovací období Čtvrtletní pokud obrat nepřesáhl za kalendářní rok 10 milionů korun, Měsíční při překročení obratu nad 10 mil. Kč

11

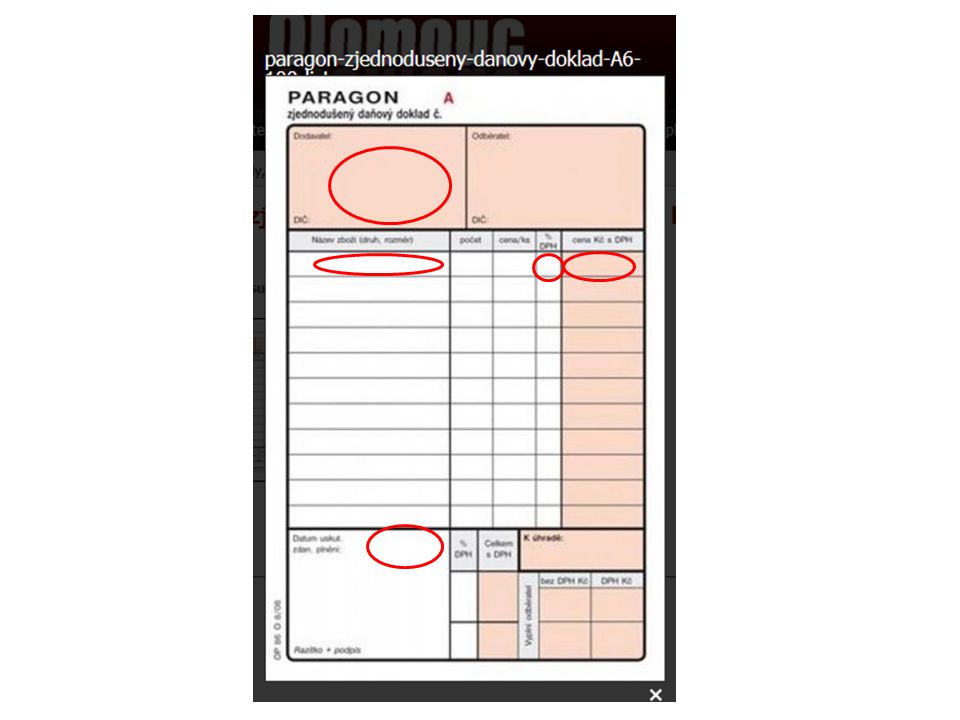

Vystavení daňového dokladu

Plátce je povinen vyhotovit daňový doklad za každé zdanitelné plnění nejdříve dnem uskutečnění zdanitelného plnění a nejpozději do 15 dnů od tohoto dne. Zjednodušený daňový doklad pro platbu v hotovosti do 10 tisíc Kč (vč. DPH) obsahuje: • obchodní firmu (nebo jméno a příjmení) a sídlo (či místo podnikání) plátce • DIČ plátce, který uskutečňuje zdanitelné plnění • evidenční číslo daňového dokladu • rozsah a předmět plnění (název zboží, služby, údaj o množství zboží, rozsahu služby) • datum vystavení dokladu • datum uskutečnění plnění nebo datum přijetí úplaty, a to ten den, který nastane dříve (pokud se liší od data vystavení daňového dokladu) • výše ceny celkem včetně DPH • údaj o základní nebo snížené sazbě DPH, případně údaj, že jde o zdanitelné plnění osvobozené od DPH Za správnost a úplnost zjednodušeného daňového dokladu a výpočet DPH odpovídá kupující

obsahuje: • obchodní firmu (nebo jméno a příjmení) a sídlo (či místo podnikání) plátce • DIČ plátce, který uskutečňuje zdanitelné plnění • evidenční číslo daňového dokladu • rozsah a předmět plnění (název zboží, služby, údaj o množství zboží, rozsahu služby) • datum vystavení dokladu • datum uskutečnění plnění nebo datum přijetí úplaty, a to ten den, který nastane dříve (pokud se liší od data vystavení daňového dokladu) • výše ceny celkem včetně DPH • údaj o základní nebo snížené sazbě DPH, případně údaj, že jde o zdanitelné plnění osvobozené od DPH Za správnost a úplnost zjednodušeného daňového dokladu a výpočet DPH odpovídá kupující")

13

Běžný daňový doklad musí mít navíc oproti zjednodušenému daňovému dokladu : obchodní firmu nebo jméno a příjmení, sídlo nebo místo podnikání osoby, pro kterou se uskutečňuje plnění (která platí). Pokud je to plátce, tak také jeho DIČ vyčíslený základ pro DPH (jednotková cena bez DPH x množství) základní nebo sníženou sazbu DPH (nebo sdělení, že plnění je osvobozené od DPH, a odkaz na příslušné ustanovení zákona o DPH) výši DPH zaokrouhlenou na koruny nebo na haléře Za správnost a úplnost běžného daňového dokladu a výpočet DPH odpovídá ten, kdo jej vydává.

. Pokud je to plátce, tak také jeho DIČ. vyčíslený základ pro DPH (jednotková cena bez DPH x množství) základní nebo sníženou sazbu DPH (nebo sdělení, že plnění je osvobozené od DPH, a odkaz na příslušné ustanovení zákona o DPH) výši DPH zaokrouhlenou na koruny nebo na haléře. Za správnost a úplnost běžného daňového dokladu a výpočet DPH odpovídá ten, kdo jej vydává.")

16

Reverse charge Zboží nebo služby nejsou zdaňovány, tak jak je obvyklé, jejich dodavatelem, ale naopak jejich odběratelem či příjemcem. Tento postup se uplatňuje u zboží a služeb v mezinárodním obchodě, a to jak v rámci EU, tak i ostatních zemí (tzv. třetích zemí). Mechanismus reverse charge ulehčuje odběrateli či příjemci zdanit zboží nebo službu ve svém státě bez složitého uplatňování nároku na odpočet daně v jiném státě. Přenesení daně u zboží Při dodání zboží uvedeného v příloze číslo 5 k tomuto zákonu, včetně dodání tohoto zboží po zpracování v podobě čištění, leštění, třídění, řezání, štěpení, lisování nebo odlévání ingotů plátci, použije plátce režim přenesení daňové povinnosti. Komentář: Plátce postupuje podle režimu přenesení daňové povinnosti, pokud dodá zboží uvedené v příloze číslo 5 k zákonu plátci. Do přílohy číslo 5 patří struska, odpady z plastů, sběrový papír, použité hadry, skleněné střepy, odpad z drahých kovů, odpad a šrot ze železa, oceli, mědi, niklu, hliníku, olova, zinku, cínu atd. § 92e Přenesení daně u služeb Při poskytnutí stavebních nebo montážních prací, které odpovídají číselnému kódu klasifikace produkce CZ-CPA 41 až 43 platnému od 1. ledna 2008, plátci, použije plátce režim přenesení daňové povinnosti. Komentář: Plátce postupuje podle režimu přenesení daňové povinnosti, pokud poskytuje stavební práce, které jsou uvedeny pod číselnými kódy klasifikace produkce CZ-CPA 41 až 43, platné od , plátci. Plátce je povinen použít tento režim bez ohledu na rozsah provedených prací. Při poskytnutí stavebních nebo montážních prací osobě, která není plátcem, se režim přenesení daňové povinnosti nepoužije. Použití tohoto režimu má odloženou účinnost od § 92f Přenesení daně u PHM Při dodání benzinu a nafty v množství vyšším než l na jednu dodávku, použije plátce režim přenesení daňové povinnosti. Komentář: Plátce postupuje podle režimu přenesení daňové povinnosti při dodání uvedených pohonných hmot plátci u každé dodávky, kterou překročí stanovený limit l. Při dodání uvedených pohonných hmot do stanoveného limitu plátci a při dodání osobě, která není plátcem, se režim přenesení daňové povinnosti nepoužije. Režim je navržen jako nástroj pro zamezení daňových úniků s tím, že byla Komise požádána o schválení možnosti použití tohoto režimu. ČR dosud rozhodnutí Komise neobdržela. Pokud Komise použití tohoto režimu nepovolí, bude v průběhu legislativního procesu navrženo vypuštění tohoto ustanovení, případně posunutí jeho účinnosti.

. Mechanismus reverse charge ulehčuje odběrateli či příjemci zdanit zboží nebo službu ve svém státě bez složitého uplatňování nároku na odpočet daně v jiném státě. Přenesení daně u zboží. Při dodání zboží uvedeného v příloze číslo 5 k tomuto zákonu, včetně dodání tohoto zboží po zpracování v podobě čištění, leštění, třídění, řezání, štěpení, lisování nebo odlévání ingotů plátci, použije plátce režim přenesení daňové povinnosti. Komentář: Plátce postupuje podle režimu přenesení daňové povinnosti, pokud dodá zboží uvedené v příloze číslo 5 k zákonu plátci. Do přílohy číslo 5 patří struska, odpady z plastů, sběrový papír, použité hadry, skleněné střepy, odpad z drahých kovů, odpad a šrot ze železa, oceli, mědi, niklu, hliníku, olova, zinku, cínu atd. § 92e Přenesení daně u služeb. Při poskytnutí stavebních nebo montážních prací, které odpovídají číselnému kódu klasifikace produkce CZ-CPA 41 až 43 platnému od 1. ledna 2008, plátci, použije plátce režim přenesení daňové povinnosti. Komentář: Plátce postupuje podle režimu přenesení daňové povinnosti, pokud poskytuje stavební práce, které jsou uvedeny pod číselnými kódy klasifikace produkce CZ-CPA 41 až 43, platné od , plátci. Plátce je povinen použít tento režim bez ohledu na rozsah provedených prací. Při poskytnutí stavebních nebo montážních prací osobě, která není plátcem, se režim přenesení daňové povinnosti nepoužije. Použití tohoto režimu má odloženou účinnost od § 92f Přenesení daně u PHM. Při dodání benzinu a nafty v množství vyšším než l na jednu dodávku, použije plátce režim přenesení daňové povinnosti. Komentář: Plátce postupuje podle režimu přenesení daňové povinnosti při dodání uvedených pohonných hmot plátci u každé dodávky, kterou překročí stanovený limit l. Při dodání uvedených pohonných hmot do stanoveného limitu plátci a při dodání osobě, která není plátcem, se režim přenesení daňové povinnosti nepoužije. Režim je navržen jako nástroj pro zamezení daňových úniků s tím, že byla Komise požádána o schválení možnosti použití tohoto režimu. ČR dosud rozhodnutí Komise neobdržela. Pokud Komise použití tohoto režimu nepovolí, bude v průběhu legislativního procesu navrženo vypuštění tohoto ustanovení, případně posunutí jeho účinnosti.")

17

Reverse charge Je od ledna 2012 uplatněn i u tuzemských plnění a to na stavební a montážní práce. Reverse charge zjednodušeně znamená, že povinnost platit DPH se přesune z dodavatelů na odběratele, tedy na subjekt, u nějž bude i zboží. Dodavatel vystaví daňový doklad, kde oproti běžnému daňovému dokladu neuvede výši DPH. Místo toho do dokladu napíše: „výši daně je povinen doplnit a přiznat plátce, pro kterého je plnění uskutečněno“. Odběratel je potom povinen doplnit na obdrženém daňovém dokladu výši daně a je povinen přiznat a zaplatit daň na výstupu jako DPH na výstupu. 4) Plátce, který uskutečnil zdanitelné plnění v režimu přenesení daňové povinnosti, je povinen vést za každé zdaňovací období evidenci pro daňové účely, ve které je povinen uvést daňové identifikační číslo plátce, pro kterého se zdanitelné plnění uskutečnilo, datum uskutečnění zdanitelného plnění, základ daně, rozsah a předmět plnění. 5) Plátce, pro kterého bylo uskutečněno zdanitelné plnění v režimu přenesení daňové povinnosti, je povinen vést za každé zdaňovací období evidenci pro daňové účely, ve které je povinen uvést daňové identifikační číslo plátce, který uskutečnil zdanitelné plnění, datum uskutečnění zdanitelného plnění, základ daně, rozsah a předmět plnění.

Plátce, který uskutečnil zdanitelné plnění v režimu přenesení daňové povinnosti, je povinen vést za každé zdaňovací období evidenci pro daňové účely, ve které je povinen uvést daňové identifikační číslo plátce, pro kterého se zdanitelné plnění uskutečnilo, datum uskutečnění zdanitelného plnění, základ daně, rozsah a předmět plnění. 5) Plátce, pro kterého bylo uskutečněno zdanitelné plnění v režimu přenesení daňové povinnosti, je povinen vést za každé zdaňovací období evidenci pro daňové účely, ve které je povinen uvést daňové identifikační číslo plátce, který uskutečnil zdanitelné plnění, datum uskutečnění zdanitelného plnění, základ daně, rozsah a předmět plnění.")

18

Základní pravidla režimu přenesení daňové povinnosti dle § 92a:

Plátce poskytující tuzemské zdanitelné plnění jinému plátci, neuplatní daň na výstupu a vystaví daňový doklad se všemi náležitostmi kromě výše daně a uvede na něm, že výši daně je povinen doplnit a přiznat plátce, pro kterého je plnění uskutečněno. Vykazuje se na řádku 25 přiznání. Plátce, pro kterého bylo zdanitelné plnění s místem plnění v tuzemsku uskutečněno, je povinen přiznat (řádek 10/11 přiznání) a zaplatit daň ke dni uskutečnění zdanitelného plnění (nikoli tedy k datu platby). Na daňový doklad doplní výši daně, nárok na odpočet (řádek 43/44 přiznání) se řídí § 73 odst. 1 písm. b) (daňový doklad není nezbytnou podmínkou pro uplatnění odpočtu) Dodavatel i odběratel vedou evidenci dle § 92a obsahující DIČ druhé strany, DUZP, základ daně, rozsah a předmět plnění. Výpis z evidence se předkládá elektronicky ve lhůtě pro podání daňového přiznání. Kvalitní odkaz V režimu přenesení daňové povinnosti nelze vystavovat zjednodušené daňové doklady! Pokud by však nebyl vystaven doklad se všemi náležitostmi (např. by chyběla sazba daně či by byla uvedena nesprávně, nebylo by uvedeno příslušné sdělení, že daň má doplnit na daňový doklad a přiznat příjemce, na dokladu by byla uvedena DPH), není to k tíži odběratele a i bez řádného daňového dokladu lze nárokovat odpočet daně na vstupu.

a zaplatit daň ke dni uskutečnění zdanitelného plnění (nikoli tedy k datu platby). Na daňový doklad doplní výši daně, nárok na odpočet (řádek 43/44 přiznání) se řídí § 73 odst. 1 písm. b) (daňový doklad není nezbytnou podmínkou pro uplatnění odpočtu) Dodavatel i odběratel vedou evidenci dle § 92a obsahující DIČ druhé strany, DUZP, základ daně, rozsah a předmět plnění. Výpis z evidence se předkládá elektronicky ve lhůtě pro podání daňového přiznání. Kvalitní odkaz V režimu přenesení daňové povinnosti nelze vystavovat zjednodušené daňové doklady! Pokud by však nebyl vystaven doklad se všemi náležitostmi (např. by chyběla sazba daně či by byla uvedena nesprávně, nebylo by uvedeno příslušné sdělení, že daň má doplnit na daňový doklad a přiznat příjemce, na dokladu by byla uvedena DPH), není to k tíži odběratele a i bez řádného daňového dokladu lze nárokovat odpočet daně na vstupu.")

19

Zavedení ručení příjemce plnění za neodvedenou DPH dodavatelem:

Pokud je úplata za plnění poskytnuta bezhotovostním převodem na bankovní účet dodavatele a tento účet není uveden v registru. Registr plátců je dostupný na internetových stránkách Finanční správy a Daňovém portálu na (Od platí povinnost každého plátce oznámit správci daně čísla všech svých bankovních účtů používaných k ekonomické činnosti.) Odběratel v okamžiku uskutečnění zdanitelného plnění věděl nebo měl a mohl vědět, že daň uvedená na dokladu nebude úmyslně odvedena. Dále ručení odběratele je aplikovatelné v okamžiku, kdy úplata za zdanitelné plnění je bez ekonomického opodstatnění zjevně odchylná od obvyklé ceny!!!!!!!!!!! Pokud je oprávněná obava odběratele, že dodavatel daň neuhradí, může dodavateli uhradit pouze základ daně a daň odvést finančnímu úřadu v místě sídla dodavatele a o této skutečnosti informuje dodavatele i správce daně Ke zveřejnění bankovních účtů na webu daňové správy došlo 1. dubna Od tohoto data si tedy již plátci mohou kontrolovat, zda účet jejich obchodního partnera finanční úřad zná. Účty jsou zveřejněny na internetové adrese ve složce „Registr plátců DPH“. Pro získání informace o zveřejněných účtech je třeba zadat daňové identifikační číslo dodavatele.

Odběratel v okamžiku uskutečnění zdanitelného plnění věděl nebo měl a mohl vědět, že daň uvedená na dokladu nebude úmyslně odvedena. Dále ručení odběratele je aplikovatelné v okamžiku, kdy úplata za zdanitelné plnění je bez ekonomického opodstatnění zjevně odchylná od obvyklé ceny!!!!!!!!!!! Pokud je oprávněná obava odběratele, že dodavatel daň neuhradí, může dodavateli uhradit pouze základ daně a daň odvést finančnímu úřadu v místě sídla dodavatele a o této skutečnosti informuje dodavatele i správce daně. Ke zveřejnění bankovních účtů na webu daňové správy došlo 1. dubna Od tohoto data si tedy již plátci mohou kontrolovat, zda účet jejich obchodního partnera finanční úřad zná. Účty jsou zveřejněny na internetové adrese ve složce „Registr plátců DPH . Pro získání informace o zveřejněných účtech je třeba zadat daňové identifikační číslo dodavatele.")

kompletní výčty všech zákonných možností a nezahrnuje zdaleka všechny výjimky.>")

, Daňové.>")

>")

>")

, přijatým v souvislosti se vstupem ČR do EU, Je vybírána plátci DPH.>")

, přijatým v souvislosti se vstupem ČR do EU, Je vybírána plátci DPH.>")