Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

Didaktický rozbor vybraných okruhů učiva Kurz DEP 507

2

Na počátku studia účetnictví (2. ročník): Seznámení s pojmy: FINANČNÍ ÚČETNICTVÍ souhrnné informace o podniku jako celku zejména pro externí uživatele regulováno celostátně platnými předpisy MANAŽERSKÉ ÚČETNICTVÍ informace o hospodaření uvnitř podniku pro interní uživatele není regulováno celostátně platnými právními předpisy

: Seznámení s pojmy: FINANČNÍ ÚČETNICTVÍ souhrnné informace o podniku jako celku zejména pro externí uživatele regulováno celostátně platnými předpisy MANAŽERSKÉ ÚČETNICTVÍ informace o hospodaření uvnitř podniku pro interní uživatele není regulováno celostátně platnými právními předpisy.")

3

Ve 4. ročníku – podrobnější studium Význam manažerského účetnictví Složky manažerského účetnictví Hospodářská střediska Rozpočty hospodářských středisek Kalkulace Vnitropodnikové účetnictví

4

Učivo žákům umožňuje: Lépe pochopit význam účetnictví pro potřeby vnitropodnikového řízení podniku a jeho vnitropodnikových útvarů Zdokonalovat komplexní ekonomické myšlení Uplatňovat poznatky z finančního účetnictví a ekonomiky

5

Poskytnout údaje pro finanční účetnictví o stavu a změně stavu zásob vlastní výroby o aktivaci vlastních výkonů pro ocenění zásob a ostatních výkonů vytvořených vlastních činností Poskytnout informace o nákladech a výnosech vnitropodnikových útvarů (středisek) Poskytnout informace o výši nákladů na jednotlivé vnitropodnikové výkony (výrobky)

Poskytnout informace o výši nákladů na jednotlivé vnitropodnikové výkony (výrobky)")

6

Rozpočetnictví Kalkulace Vnitropodnikové účetnictví (Operativní evidence) (Vnitropodniková statistika)

(Vnitropodniková statistika)")

7

Charakteristika HS: Relativně samostatně hospodařící vnitropodnikový útvar, který: samostatně plánuje činnost eviduje svou činnost v účetnictví, tj. eviduje náklady, výnosy, zásoby vlastní výroby

8

Druhy HS (nejčastější) Výrobní (hlavní výroby, pomocné výroby, vedlejší výroby) Zásobovací Správní Odbytové

Výrobní (hlavní výroby, pomocné výroby, vedlejší výroby) Zásobovací Správní Odbytové")

9

Podklady PŘEDBĚŽNÁ KALKULACE (na 1 výkon) VÝSLEDNÁ KALKULACE (na 1 výkon) ROZPOČET (na HS) VNITROPODNIKOVÉ ÚČETNICTVÍ Údaje z minulého období THN Přímé náklady x q Režijní náklady /q Podklady pro kalkulace Podklady pro Oceňování výkonů Porovnání – analýza Odpočet HS Úspory - ; překročení + Předem stanovené úkoly (náklady)Plnění – skutečné náklady

VÝSLEDNÁ KALKULACE (na 1 výkon) ROZPOČET (na HS) VNITROPODNIKOVÉ ÚČETNICTVÍ Údaje z minulého období THN Přímé náklady x q Režijní náklady /q Podklady pro kalkulace Podklady pro Oceňování výkonů Porovnání – analýza Odpočet HS Úspory - ; překročení + Předem stanovené úkoly (náklady)Plnění – skutečné náklady")

10

Předběžné stanovení nákladů, popř. výnosů HS Měsíční, čtvrtletní, roční Členění nákladů v rozpočtech: přímé Náklady nepřímé Náklady prvotní druhotné

11

Předběžné stanovení nebo následné zjištění vlastních nákladů na kalkulační jednici Kalkulace předběžné výsledné

12

Nejčastěji používaný kalkulační vzorec: 1. Přímý materiál 2. Přímé mzdy 3. Výrobní režie VLASTNÍ NÁKLADY VÝROBY 4. Správní režie VLASTNÍ NÁKLADY VÝKONU 5. Odbytové náklady ÚPLNÉ VLASTNÍ NÁKLADY VÝKONU 5. Kalkulovaný zisk PRODEJNÍ CENA bez DPH

13

Výpočet přímých nákladů na kalkulační jednici Metody stanovení nepřímých (režijních) nákladů na kalkulační jednici: a) Kalkulace dělením prostým s poměrovými čísly b) Přirážková kalkulace

nákladů na kalkulační jednici: a) Kalkulace dělením prostým s poměrovými čísly b) Přirážková kalkulace")

14

Vnitropodnikové účetnictví lze organizovat: a) v rámci analytických účtu k finančnímu účetnictví, přičemž se využije účtů Vnitropodnikové náklady a Vnitropodnikové výnosy, které se zařadí do účtových skupin 59 a 69 (např. s číselným označením 599 a 699), JEDNOOKRUHOVÉ ÚČETNICTVÍ b) v samostatném účetním okruhu v rámci volných účtových tříd 8 a 9. Obsahovou náplň uvedených účtových tříd, zvolených účtových skupin a jednotlivých syntetických účtů si určí účetní jednotka sama. Účetní jednotka si v tomto případě zvolí i účetní období, pokud jím bude kratší období než kalendářní rok, DVOUOKRUHOVÉ ÚČETNICTVÍ c) kombinací přístupů podle bodů a) a b).

, JEDNOOKRUHOVÉ ÚČETNICTVÍ b) v samostatném účetním okruhu v rámci volných účtových tříd 8 a 9. Obsahovou náplň uvedených účtových tříd, zvolených účtových skupin a jednotlivých syntetických účtů si určí účetní jednotka sama. Účetní jednotka si v tomto případě zvolí i účetní období, pokud jím bude kratší období než kalendářní rok, DVOUOKRUHOVÉ ÚČETNICTVÍ c) kombinací přístupů podle bodů a) a b)..")

15

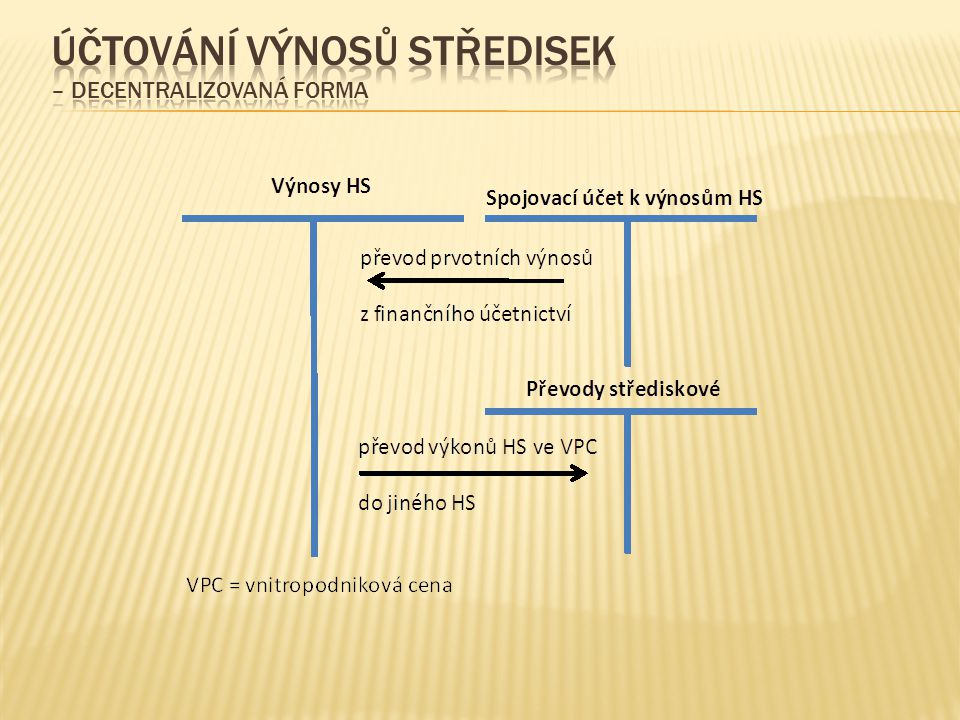

FINANČNÍ ÚČETNICTVÍ VNITROPODNIKOVÉ ÚČETNICTVÍ Spojovací účty Spojovací účet k nákladům Spojovací účet k výnosům Spojovací účet k zásobám

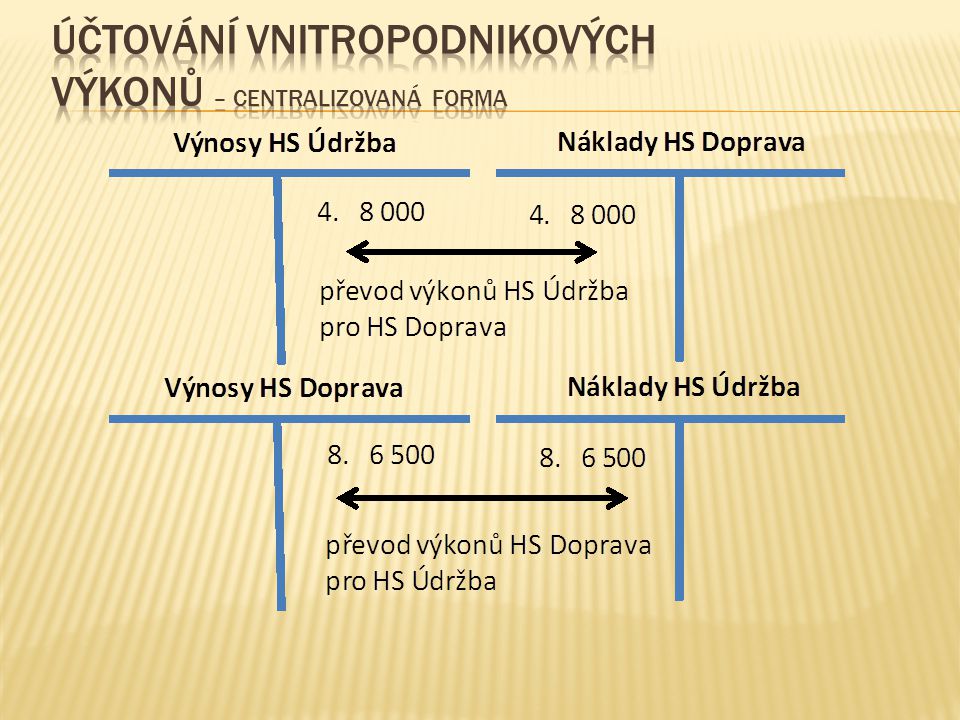

18

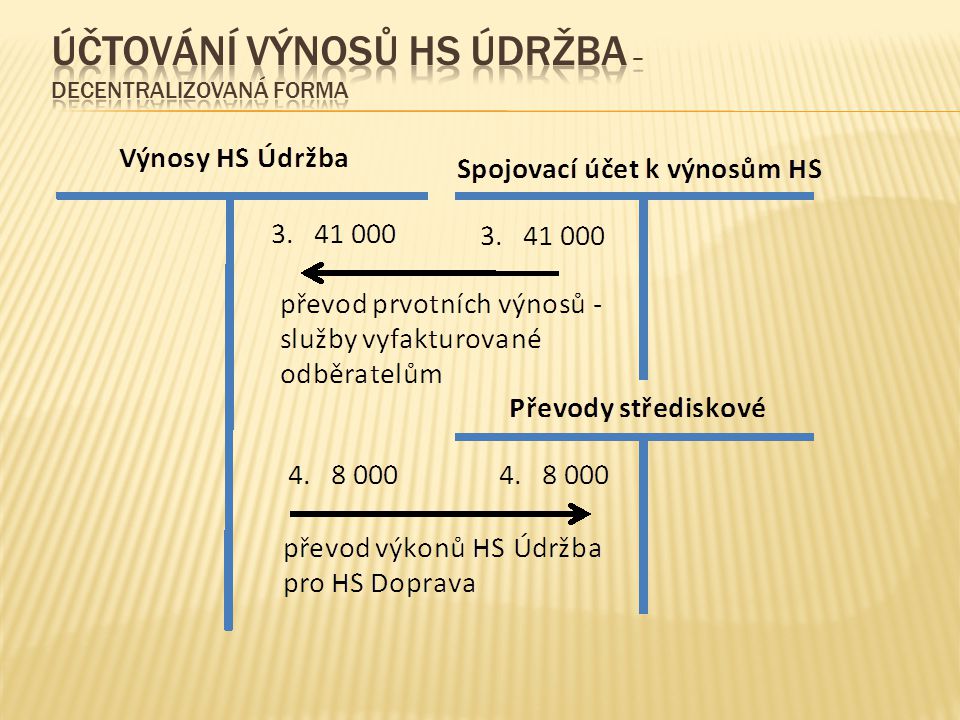

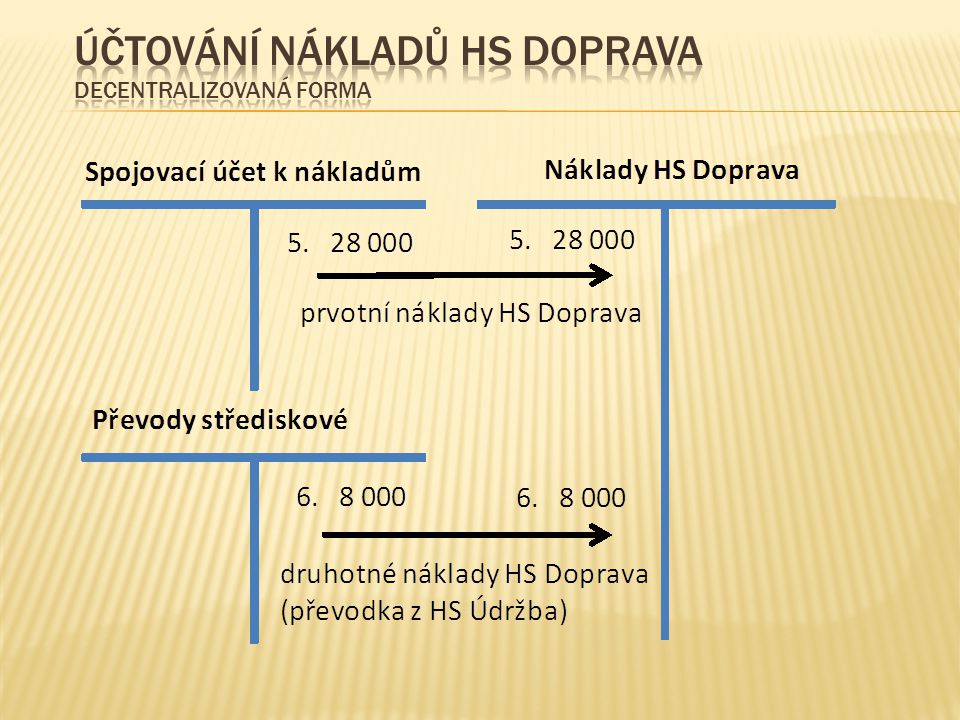

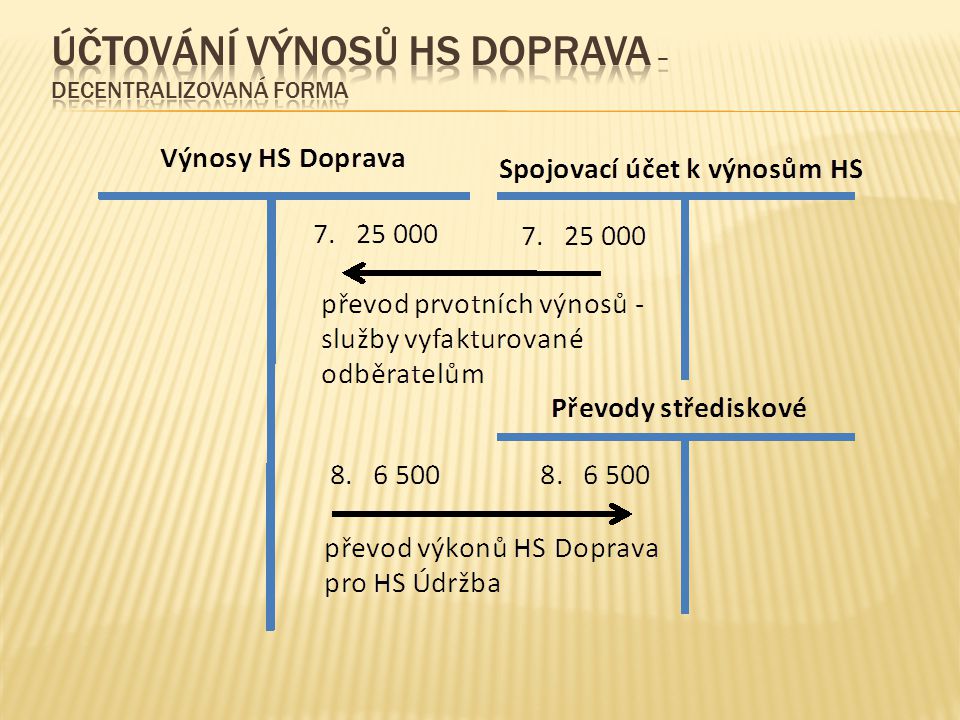

Prvotní náklady HS Údržba ……35 000Kč Prvotní náklady HS Doprava…...28 000 Kč HS Údržba poskytlo pro HS Doprava opravy ve VPC 8 000 Kč HS Doprava provedlo dopravní služby pro HS Údržba ve VPC 6 500 Kč HS Údržba vyfakturovalo opravy odběratelům v prodejní ceně 41 000 Kč HS Doprava vyfakturovalo odběratelům dopravní služby v prodejní ceně 25 000 Kč

Podobné prezentace

>")