Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

DEP 507

2

Co zvážit před zahájením výuky? Výběr metod výuky bude ovlivněn: věkem studentů vědomostmi z ekonomických předmětů z 1. ročníku (zejména z ekonomiky) - podle konkrétního ŠVP specifiky kolektivu konkrétní třídy

- podle konkrétního ŠVP specifiky kolektivu konkrétní třídy.")

3

První vyučovací hodina Seznámení se studenty Stručné nastínění obsahu studia účetnictví – význam poznání účetnictví Zásady práce studentů v účetnictví – pracovní potřeby, studijní příprava, samostatnost, způsoby kontroly vědomostí Počátek získávání zájmu studentů o účetnictví – motivace metoda rozhovoru

4

Možnosti motivace studentů Lze využít: vědomosti studentů z ostatních ekonomických předmětů osobní zkušenosti studentů radost z dobrých výsledků, soutěživost odkaz na budoucí uplatnění studentů

5

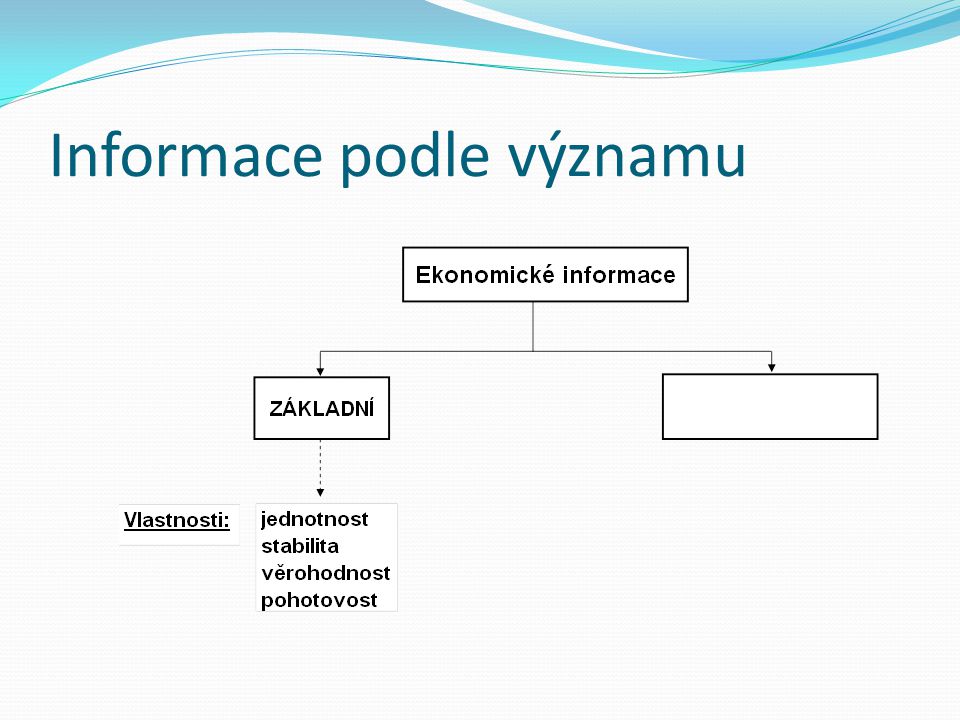

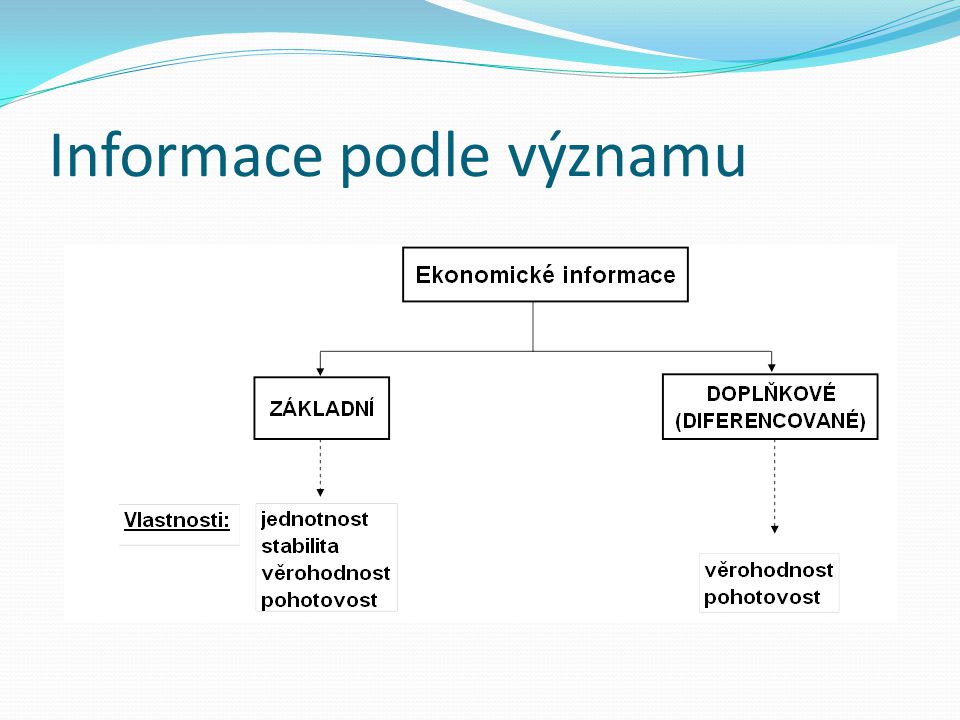

Ekonomické informace; podstata a význam účetnictví (1. tematický celek) Pojem informace Členění informací podle obsahu (technické a ekonomické) podle významu podle účelu při řízení

Pojem informace Členění informací podle obsahu (technické a ekonomické) podle významu podle účelu při řízení.")

6

Informace podle významu

9

Informace z hlediska řízení

12

Charakteristické rysy účetnictví Evidence skutečného stavu a pohybu majetku, zdrojů jeho krytí, nákladů, výnosů a hospodářského výsledku předmět účetnictví Evidence jednoznačně určených hospodářských jevů v určeném celku, tj. účetní jednotce za určité časové období (účetní období) Evidence především v peněžních jednotkách Evidence vedena nepřetržitě Účetní záznamy mají být: správné, úplné, průkazné, srozumitelné, vedené trvalým způsobem

Evidence především v peněžních jednotkách Evidence vedena nepřetržitě Účetní záznamy mají být: správné, úplné, průkazné, srozumitelné, vedené trvalým způsobem.")

13

Funkce účetnictví Informační tj. jednak funkce registrační – přesný přehled pohledávek a závazků i dalších složek majetku a zdrojů krytí poskytnutí podkladů pro rozhodovací procesy při řízení Důkazní prostředek při řešení sporů Poskytnutí podkladů pro daňové účely

14

Uživatelé účetnictví Vnější (externí) finanční úřad, obchodní partneři, banky, správa sociálního zabezpečení, zdravotní pojišťovny …. Vnitřní (interní) manažeři, zaměstnanci, vlastníci…

manažeři, zaměstnanci, vlastníci….")

15

Finanční a manažerské účetnictví Úvodní stručná informace: Finanční účetnictví informace o podniku jako celku a jeho vztazích k okolí využití i vnějšími uživateli regulováno celostátně platnými právními předpisy Manažerské účetnictví informace o hospodaření uvnitř podniku pro vnitřní uživatele není regulováno celostátně platnými právními předpisy Hlavní složky: vnitropodnikové účetnictví, rozpočetnictví, kalkulace

16

Právní předpisy upravující účetnictví Stručná informace: Zákon o účetnictví České účetní standardy Prováděcí vyhláška k účetnictví podnikatelů

17

Daňová evidence? Někteří individuální podnikatelé (fyzické osoby) mají možnost evidovat pouze své příjmy a výdaje pro účely zjištění daně z příjmů = tzv. daňová evidence Bližší informace ve 4. ročníku

mají možnost evidovat pouze své příjmy a výdaje pro účely zjištění daně z příjmů = tzv. daňová evidence Bližší informace ve 4. ročníku.")

Podobné prezentace