Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

Veřejné finance 5 Ing. Yvona Legierská

2

Obsah předmětu 1. Úvod do problematiky veřejných financí. 2. Veřejný sektor a veřejné statky. 3. Rozpočtová soustava. 4. Veřejné volba a její konsekvence pro oblast veřejných financí. 5. Fiskální federalismus a prostorové aspekty veřejných financí. 6. Veřejné příjmy. 7. Veřejné výdaje, projekty a programy. 8. Rozpočtový deficit a veřejný dluh. 9. Financování sociálního zabezpečení. 10. Sociální zabezpečení v ČR. 11. Dávky sociálního zabezpečení v ČR a jejich konstrukce. 12. Mezinárodní aspekty veřejných financí

3

5 FISKÁLNÍ FEDERALISMUS

Obsah: 5.1 Prostorové aspekty veřejných financí. 5.2 Fiskální federalismus. 5.3 Fiskální decentralizace. Prof. Ing. Václav Vybíhal, CSc.

4

5.1 Prostorové aspekty veřejných financí.

Veřejné finance mají prostorový charakter, neboť uvnitř veřejné rozpočtové soustavy existuji rozmanité finanční vztahy mezi jejími jednotlivými prvky. Rozpočtová soustava je tak strukturována do několika úrovní (nejméně 2, tj. centrální a místní). Ve všech zemích existuje systém většího počtu správních stupňů, tj. vícejednotkový fiskální (rozpočtový) systém. Příčiny současné struktury a hierarchie rozpočtového (fiskálního) systému jsou následující: důsledek dlouhodobého historického vývoje; vymezení a specifikace základní činnosti a funkcí, které stát prostřednictvím veřejné správy zabezpečuje. Prof. Ing. Václav Vybíhal, CSc.

. Ve všech zemích existuje systém většího počtu správních stupňů, tj. vícejednotkový fiskální (rozpočtový) systém. Příčiny současné struktury a hierarchie rozpočtového (fiskálního) systému jsou následující: důsledek dlouhodobého historického vývoje; vymezení a specifikace základní činnosti a funkcí, které stát prostřednictvím veřejné správy zabezpečuje Prof. Ing. Václav Vybíhal, CSc.")

5

5.1 Prostorové aspekty veřejných financí.

Historie: 1. pol. 20. stol. – trend centralizace 2. pol. 20. stol. – trend decentralizace, vícestupňové uspořádání VF je dáno řadou nástrojů: výdajových, daňových, dotačních a regulačních. Z hlediska dlouhodobého historického vývoje lze konstatovat, že na území dnešní ČR se vnitřní organizace státu vyvíjela od unitárního státu přes zemské uspořádání, členění na kraje, okresy, města a obce, později přes federální uspořádání k současnému unitárnímu seskupení a od roku 2001 k obecní i krajské úrovni územní samosprávy. Tomuto politickému uspořádání vždy odpovídalo i uspořádání rozpočtové, neboť rozpočet je důležitým nástrojem v rukou každé vládní úrovně. Prof. Ing. Václav Vybíhal, CSc.

6

5.1 Prostorové aspekty veřejných financí.

Příčinou současné struktury rozpočtového systému je i skutečnost, že stát v tomto systému naplňuje své rozhodující funkce, zejména funkci alokační, redistribuční a stabilizační. V tomto směru je důležité, jak sestavit příjmy a výdaje, aby se dosáhlo co nejvyšší efektivnosti při zabezpečování veřejných potřeb jak z hlediska státu, tak i z hlediska krajů, měst a obcí. V širších souvislostech jde o rozdílné využití funkcí veřejných financí jednotlivými vládními úrovněmi s cílem zvýšit efektivnost využití veřejných financí a efektivnost využití finančních zdrojů rozpočtové soustavy. Alokační funkce veřejných financí byla postupně decentralizována na úroveň místní samosprávy, decentralizace redistribuční a stabilizační funkce veřejných financí je ale značně omezena. Prof. Ing. Václav Vybíhal, CSc.

7

5.1 Prostorové aspekty veřejných financí.

Základním prvkem fiskálního systému je fiskální jednotka. Měla by se chovat racionálně a vytvořit dostatečný objem zdrojů na příjmové straně rozpočtu proto, aby mohly být profinancovány určité záměry a cíle na výdajové straně. Pro tento účel disponuje fiskální jednotka politickými a ekonomickými nástroji. Z ekonomických nástrojů jsou to především daně, výdaje a regulace. Právě těmito nástroji je nahrazován tržní mechanismus, neboť objektivně existují určité mikro, makro a mimo ekonomické nástroje, za kterých tržní mechanismus obtížně alokuje, rozděluje, přerozděluje a stabilizuje situaci. Prof. Ing. Václav Vybíhal, CSc.

8

5.1 Prostorové aspekty veřejných financí.

Každá fiskální jednotka má (své): rozpočtové omezení; fiskální potřeby; fiskální kapacitu; zdroje (poplatky, daně); fiskální pozici. Fiskální potřeba (Nj) [cit. Musgrave,R.A. and Musgrave,P.B.] je násobek počtu členů fiskální jednotky, tj. příjemců veřejných statků (Zj), a jednotkových nákladů na poskytování standardní úrovně určitého veřejného statku (ns), tedy Nj = Zj . ns Prof. Ing. Václav Vybíhal, CSc.

: rozpočtové omezení; fiskální potřeby; fiskální kapacitu; zdroje (poplatky, daně); fiskální pozici. Fiskální potřeba (Nj) [cit. Musgrave,R.A. and Musgrave,P.B.] je násobek počtu členů fiskální jednotky, tj. příjemců veřejných statků (Zj), a jednotkových nákladů na poskytování standardní úrovně určitého veřejného statku (ns), tedy. Nj = Zj . ns Prof. Ing. Václav Vybíhal, CSc.")

9

5.1 Prostorové aspekty veřejných financí.

Fiskální kapacita (Cj) [cit. Musgrave,R.A. and Musgrave,P.B.] je násobek daňové základny (Bj) v rámci této jednotky a standardní daňové sazby (ts), tedy Cj = Bj . ts Fiskální pozice (Pj) [cit. Musgrave,R.A. and Musgrave,P.B.] je pak poměr fiskální kapacity Cj a fiskální potřeby Nj, tedy Pj = [Cj: Nj] = [(Bj . ts) : (Zj . ns) ] Fiskální pozici (Pj) lze též definovat jako poměr výkonu (Mj) a daňového úsilí (tj/ts). Prof. Ing. Václav Vybíhal, CSc.

[cit. Musgrave,R.A. and Musgrave,P.B.] je násobek daňové základny (Bj) v rámci této jednotky a standardní daňové sazby (ts), tedy. Cj = Bj . ts. Fiskální pozice (Pj) [cit. Musgrave,R.A. and Musgrave,P.B.] je pak poměr fiskální kapacity Cj a fiskální potřeby Nj, tedy. Pj = [Cj: Nj] = [(Bj . ts) : (Zj . ns) ] Fiskální pozici (Pj) lze též definovat jako poměr výkonu (Mj) a daňového úsilí (tj/ts) Prof. Ing. Václav Vybíhal, CSc.")

10

5.1 Prostorové aspekty veřejných financí.

Výkon (Mj) vyjadřuje poměr skutečných výdajů (nj) fiskální jednotky k výdajům zajišťujícím standardní úroveň služeb (ns), tedy: (Mj) = [(Zj . nj) : (Zj . ns) ] = [nj: ns] Definice pojmu daňové úsilí dané fiskální jednotky vychází z jejího daňového zatížení (Ej), které se rovná: Ej = [(Bj . tj): (Bj . ts)] = [tj: ts] Prof. Ing. Václav Vybíhal, CSc.

vyjadřuje poměr skutečných výdajů (nj) fiskální jednotky k výdajům zajišťujícím standardní úroveň služeb (ns), tedy: (Mj) = [(Zj . nj) : (Zj . ns) ] = [nj: ns] Definice pojmu daňové úsilí dané fiskální jednotky vychází z jejího daňového zatížení (Ej), které se rovná: Ej = [(Bj . tj): (Bj . ts)] = [tj: ts] Prof. Ing. Václav Vybíhal, CSc.")

11

5.1 Prostorové aspekty veřejných financí.

Posuzování vazeb v rámci veřejné rozpočtové soustavy musí vycházet z toho, že tato rozpočtová soustava zahrnuje různé fiskální jednotky, jejichž fiskální potřeby a fiskální kapacity (a z toho odvozené fiskální pozice) mohou být různé. Nerovnoměrné výchozí předpoklady různých fiskálních jednotek k plnění jejich funkcí jsou pak dány např. nerovnoměrným rozmístěním daňových základů na území jednoho státu, odlišnými preferencemi členů různých fiskálních jednotek, apod. Prof. Ing. Václav Vybíhal, CSc.

mohou být různé. Nerovnoměrné výchozí předpoklady různých fiskálních jednotek k plnění jejich funkcí jsou pak dány např. nerovnoměrným rozmístěním daňových základů na území jednoho státu, odlišnými preferencemi členů různých fiskálních jednotek, apod Prof. Ing. Václav Vybíhal, CSc.")

12

5.2 Fiskální federalismus

Fiskální federalismus zkoumá: možnosti využití funkcí veřejných financí jednotlivými vládními úrovněmi (stát, kraj, obec); optimální přiřazení příjmů; rozdělení odpovědnosti za zabezpečování a financování veřejných statků; financování veřejných statků z rozpočtů jednotlivých vládních úrovní; optimální rozsah finančních vztahů v rozpočtové soustavě; efektivnost vazeb a strukturalizace vícestupňových rozpočtových soustav, tj. jak jsou jednotlivé úrovně veřejných rozpočtových soustav schopné efektivně realizovat základní fiskální funkce; míru finanční soběstačnosti rozpočtů jednotlivých vládních úrovní; jaké veřejné statky by jednotlivé stupně veřejné vlády měly zabezpečovat. Prof. Ing. Václav Vybíhal, CSc.

; optimální přiřazení příjmů; rozdělení odpovědnosti za zabezpečování a financování veřejných statků; financování veřejných statků z rozpočtů jednotlivých vládních úrovní; optimální rozsah finančních vztahů v rozpočtové soustavě; efektivnost vazeb a strukturalizace vícestupňových rozpočtových soustav, tj. jak jsou jednotlivé úrovně veřejných rozpočtových soustav schopné efektivně realizovat základní fiskální funkce; míru finanční soběstačnosti rozpočtů jednotlivých vládních úrovní; jaké veřejné statky by jednotlivé stupně veřejné vlády měly zabezpečovat Prof. Ing. Václav Vybíhal, CSc.")

13

5.2 Fiskální federalismus

V širších souvislostech jde rovněž o rozdílné využití funkcí veřejných financí jednotlivými vládními úrovněmi s cílem zvýšit efektivnost využití finančních zdrojů rozpočtové soustavy. [Tiebout, Ch. a Musgrave, R.A.] uvádějí, že uspořádání vztahů uvnitř veřejného sektoru a veřejné rozpočtové soustavy se zakládá na přesvědčení, že centrální vláda by měla vykonávat zejména stabilizační a redistribuční fiskální funkce, přičemž místní vláda by se měla soustředit na výkon alokační fiskální funkce. V průběhu 20. století byla proto alokační funkce veřejných financí výrazně decentralizována na územní samosprávu, kdežto decentralizace redistribuční a stabilizační funkce veřejných financí byla velmi omezena. Prof. Ing. Václav Vybíhal, CSc.

14

5.2 Fiskální federalismus

S rozvojem fiskálního federalismu se zrodila tzv. Tieboutova hypotéza, jejímž základem je tzv. „voting with feet´s („volba nohou“) vysvětlující mechanismus rozhodování voliče, daňového poplatníka a obyvatele určitého regionu (obce, města) podle jeho skutečných preferencí vůči veřejným statkům na straně jedné a podle ochoty platit místní daně na straně druhé. Tato hypotéza předpokládá soutěživost, konkurenci mezi komunitami při zjišťování preferencí občanů. [Stiglitz,J.E.] je k této hypotéze skeptický. Uvádí, že mezi jednotlivými fiskálními jednotkami je omezená konkurence, neboť jejich počet je v každé oblasti omezen. Prof. Ing. Václav Vybíhal, CSc.

vysvětlující mechanismus rozhodování voliče, daňového poplatníka a obyvatele určitého regionu (obce, města) podle jeho skutečných preferencí vůči veřejným statkům na straně jedné a podle ochoty platit místní daně na straně druhé. Tato hypotéza předpokládá soutěživost, konkurenci mezi komunitami při zjišťování preferencí občanů. [Stiglitz,J.E.] je k této hypotéze skeptický. Uvádí, že mezi jednotlivými fiskálními jednotkami je omezená konkurence, neboť jejich počet je v každé oblasti omezen Prof. Ing. Václav Vybíhal, CSc.")

15

5.2 Fiskální federalismus

Základem fiskálního federalismu je tedy decentralizované využití především alokační funkce veřejných financí. Geneze fiskálního federalismu však zaznamenala jak posílení centralizačních, tak i decentralizačních záměrů uvnitř rozpočtových soustav, kdy se postupně prosazovaly různé až protichůdné tendence. Jejich důsledkem jsou pak odlišné modely fiskálního federalismu, a to model: centralizovaný; decentralizovaný; kombinovaný. Prof. Ing. Václav Vybíhal, CSc.

16

5.2 Fiskální federalismus

Centralizovaný model fiskálního federalismu lze charakterizovat velmi nízkou mírou soběstačnosti nižších vládních úrovní, neboť nejvýznamnější veřejné příjmy (zejména daňové) plynou do státního rozpočtu. V tomto modelu je tedy soběstačný pouze ústřední rozpočet, proto následně dochází k finančním vztahům mezi rozpočty v rozpočtové soustavě po vertikální ose. Stát v tomto případě uplatňuje pravomoci ve smyslu intenzivního ovlivňování činnosti a hospodaření nižších vládních úrovní z titulu poskytování dotací, které jsou zpravidla přísně účelové a jsou nástrojem rozsáhlé a intenzivní kontroly ze strany státu. Charakteristickým znakem centralizovaného modelu fiskálního federalismu jsou rozsáhlé přerozdělovací vztahy v rozpočtové soustavě. Prof. Ing. Václav Vybíhal, CSc.

plynou do státního rozpočtu. V tomto modelu je tedy soběstačný pouze ústřední rozpočet, proto následně dochází k finančním vztahům mezi rozpočty v rozpočtové soustavě po vertikální ose. Stát v tomto případě uplatňuje pravomoci ve smyslu intenzivního ovlivňování činnosti a hospodaření nižších vládních úrovní z titulu poskytování dotací, které jsou zpravidla přísně účelové a jsou nástrojem rozsáhlé a intenzivní kontroly ze strany státu. Charakteristickým znakem centralizovaného modelu fiskálního federalismu jsou rozsáhlé přerozdělovací vztahy v rozpočtové soustavě Prof. Ing. Václav Vybíhal, CSc.")

17

Plně centralistický ÚR MR veškeré P 1 3 2

18

5.2 Fiskální federalismus

Decentralizovaný model fiskálního federalismu lze charakterizovat úplnou finanční soběstačností nižších vládních úrovní bez existence přerozdělovacích procesů uvnitř rozpočtové soustavy. Uplatnění tohoto modelu v praxi by znamenalo, že by musely být jednotlivým rozpočtům vyčleněny dostatečně vysoké příjmy (včetně místních daní u územní samosprávy), aby jim stačily pokrýt jejich výdaje. To by znamenalo rozsáhlou vlastní daňovou pravomoc. Problémem u tohoto modelu je rozdílná daňová kapacita a rozdílný daňový výnos menších územních celků, přičemž stát by neměl možnost tyto rozdíly korigovat. Vyčlenění příjmů ve výši maximální potřeby by bylo nehospodárné. Prof. Ing. Václav Vybíhal, CSc.

, aby jim stačily pokrýt jejich výdaje. To by znamenalo rozsáhlou vlastní daňovou pravomoc. Problémem u tohoto modelu je rozdílná daňová kapacita a rozdílný daňový výnos menších územních celků, přičemž stát by neměl možnost tyto rozdíly korigovat. Vyčlenění příjmů ve výši maximální potřeby by bylo nehospodárné Prof. Ing. Václav Vybíhal, CSc.")

19

Plně decentralizovaný (model „vrstveného dortu“)

PÚR ÚR MR 1 3 2 VÚR V3 V1 V2 P1 P3 P2

20

5.2 Fiskální federalismus

Kombinovaný model fiskálního federalismu lze charakterizovat tím, že každá vládní úroveň má vyčleněny své vlastní příjmy. Zpravidla se nižším vládním úrovním vyčleňují menší příjmy (některé svěřené a sdílené daně), než je jejich maximální potřeba v krátkém období během rozpočtového roku. Vlastní příjmy rozpočtů pak doplňují dotace z vyššího rozpočtu, zejména státního rozpočtu. Prostřednictvím přerozdělovacích procesů může stát zmírňovat nerovný daňový výnos v jednotlivých daňových regionech a obcích a v minimální míře ovlivňovat rozhodování územní samosprávy, která je ve vyspělých demokratických zemích do značné míry nezávislá na státu. Prof. Ing. Václav Vybíhal, CSc.

, než je jejich maximální potřeba v krátkém období během rozpočtového roku. Vlastní příjmy rozpočtů pak doplňují dotace z vyššího rozpočtu, zejména státního rozpočtu. Prostřednictvím přerozdělovacích procesů může stát zmírňovat nerovný daňový výnos v jednotlivých daňových regionech a obcích a v minimální míře ovlivňovat rozhodování územní samosprávy, která je ve vyspělých demokratických zemích do značné míry nezávislá na státu Prof. Ing. Václav Vybíhal, CSc.")

21

Kombinovaný model ÚR MR vlastní příjmy 1 3 2 P1 P2 P3

22

5.2 Fiskální federalismus

V kombinovaném modelu mohou převládat centralizační nebo decentralizační prvky. Vývoj spěje spíše ke zvyšování míry soběstačnosti rozpočtů územní samosprávy, kdy se jim vyčleňuje stále více rozpočtových příjmů, především z důchodových daní, čímž roste jejich relativní samostatnost, resp. soběstačnost. V ČR je uplatňován v současné době kombinovaný model fiskálního federalismu s určitými decentralizovanými prvky. Daňové určení a fiskální vazby v rozpočtové soustavě upravuje zákon o rozpočtových pravidlech a zákon o státním rozpočtu na příslušný rok. Prof. Ing. Václav Vybíhal, CSc.

23

5.3 Fiskální decentralizace

Kromě fiskální centralizace je dalším možným procesem prosazujícím se v rámci vývoje veřejné rozpočtové soustavy tzv. fiskální decentralizace. Jde především o decentralizaci funkcí veřejných financí, a to funkce: alokační; redistribuční; stabilizační. Základní otázkou decentralizace alokační funkce je rozhodnutí, zda veřejné statky mají být zabezpečovány státem a financovány ze státního rozpočtu nebo zabezpečovány decentralizovaně jednotlivými stupni územní samosprávy a financovány z jejich rozpočtu. Prof. Ing. Václav Vybíhal, CSc.

24

5.3 Fiskální decentralizace

Decentralizace zabezpečování veřejných statků je zdůvodňována tím, že nižší vládní úrovně mohou lépe a efektivněji reagovat na zvláštnosti lokální ekonomiky, neboť mají přesnější informace o potřebách obyvatelstva na svém území a znají lépe preference občanů. Určitá míra decentralizace alokační funkce veřejných financí souvisí pak s: určitou decentralizací zabezpečování veřejných statků s částečnou decentralizací jejich financování z rozpočtu příslušné nižší vládní úrovně. Prof. Ing. Václav Vybíhal, CSc.

25

5.3 Fiskální decentralizace

Při rozhodování o decentralizaci zabezpečování a financování veřejných statků se bere v úvahu analýza prospěchu (tj. kdo má prospěch z veřejného zabezpečování a financování veřejných statků, zda obyvatelstvo celého státu, nebo obyvatelstvo určitého kraje nebo obce). Teorie fiskálního federalismu zdůrazňuje potřebu, aby veřejné statky byly zajišťovány v souladu s preferencemi obyvatel (ti jsou uživatelé), kteří hradí náklady na tyto statky prostřednictvím placených daní (tzv. daňová cena), případně uživatelským poplatkem, je-li tato spotřeba měřitelná. Prof. Ing. Václav Vybíhal, CSc.

. Teorie fiskálního federalismu zdůrazňuje potřebu, aby veřejné statky byly zajišťovány v souladu s preferencemi obyvatel (ti jsou uživatelé), kteří hradí náklady na tyto statky prostřednictvím placených daní (tzv. daňová cena), případně uživatelským poplatkem, je-li tato spotřeba měřitelná Prof. Ing. Václav Vybíhal, CSc.")

26

5.3 Fiskální decentralizace

Jednotlivé úrovně vlád by měly tedy zabezpečovat a financovat tyto veřejné statky: stát – veřejné statky, z nichž mají užitek obyvatelé celého státu (obrana, státní správa, základní komunikační systém aj.) kraje (vyšší stupně územní samosprávy – některé národní veřejné statky a statky regionálního charakteru (z nichž mají užitek občané několika obcí), jedná se např. o střední vzdělání, o zabezpečení výstavby a údržby silnic, o regulaci vodních toků, aj obce – národní veřejné statky (jedná se např. o základní vzdělání, o zabezpečení výstavby a údržby silnic, o regulaci vodních toků, aj) a lokální veřejné statky (péče o veřejnou zeleň a místní komunikace, aj.) Prof. Ing. Václav Vybíhal, CSc.

kraje (vyšší stupně územní samosprávy – některé národní veřejné statky a statky regionálního charakteru (z nichž mají užitek občané několika obcí), jedná se např. o střední vzdělání, o zabezpečení výstavby a údržby silnic, o regulaci vodních toků, aj. obce – národní veřejné statky (jedná se např. o základní vzdělání, o zabezpečení výstavby a údržby silnic, o regulaci vodních toků, aj) a lokální veřejné statky (péče o veřejnou zeleň a místní komunikace, aj.) Prof. Ing. Václav Vybíhal, CSc.")

27

Funkce Dohled nad politikou a standardy Poskytování / administrativa Výroba / distribuce Řešení mezivládních a mezinárodních konfliktů U N, P Vnější trh U, N, P P Finanční transakce U, N P, Životní prostředí U, N, S, L Přímé zahraniční investice N, L L Obrana N Zahraniční záležitosti Monet.pol., bankovnictví U, CB CB Celní a průmyslová politika Přistěhovalectví Platba transferů Kriminalita a st.služba Regulace N, S, L N, S, L, P Fiskální politika Přírodní zdroje Vzdělání, zdravot. a sociální věci S, L S, L, P Dálnice Parky a rekreace Policie Vodní, odpadové hosp., hasiči U – nadnárodní vládní úroveň, CB – nezávislá centrální banka, N – národní vládní úroveň, S – státní vládní úroveň, L – lokální vládní úroveň, P – nevládní sektor/občanská společnost

28

5.3 Fiskální decentralizace

Decentralizace redistribuční funkce je do značné míry omezena podstatou této funkce, která spočívá ve zmírnění důchodové a sociální nerovnosti ve společnosti znovurozdělováním důchodů a bohatství. O většině nástrojů využívaných v rámci redistribuční funkce se rozhoduje veřejnou volbou v zákonodárném sboru, proto je redistribuční funkce centralizována především na státní rozpočet. Prof. Ing. Václav Vybíhal, CSc.

29

5.3 Fiskální decentralizace

Decentralizace stabilizační funkce je rovněž omezena podstatou této funkce, i když relativně méně, než decentralizace redistribuční funkce. Využití této funkce je založeno na využívání státního rozpočtu při zasahování státu do fungování hospodářského mechanismu, neboť cílem státních výdajů je stimulovat nedostatečnou agregátní poptávku a působit tak na růst výroby, zaměstnanosti a tempa hospodářského růstu. V řadě vyspělých zemí územní samosprávy alespoň zčásti využívají prostředků svých rozpočtů ke stabilizaci zaměstnanosti na svém území podle znalosti konkrétní situace na trhu práce a snaží se nejen vytvářet podmínky pro fungování soukromého sektoru (s cílem zvýšit příliv kapitálu a tím i nabídku pracovních příležitostí v soukromém sektoru), ale i vytvářet pracovní příležitosti i v lokálním veřejném sektoru. Prof. Ing. Václav Vybíhal, CSc.

, ale i vytvářet pracovní příležitosti i v lokálním veřejném sektoru Prof. Ing. Václav Vybíhal, CSc.")

30

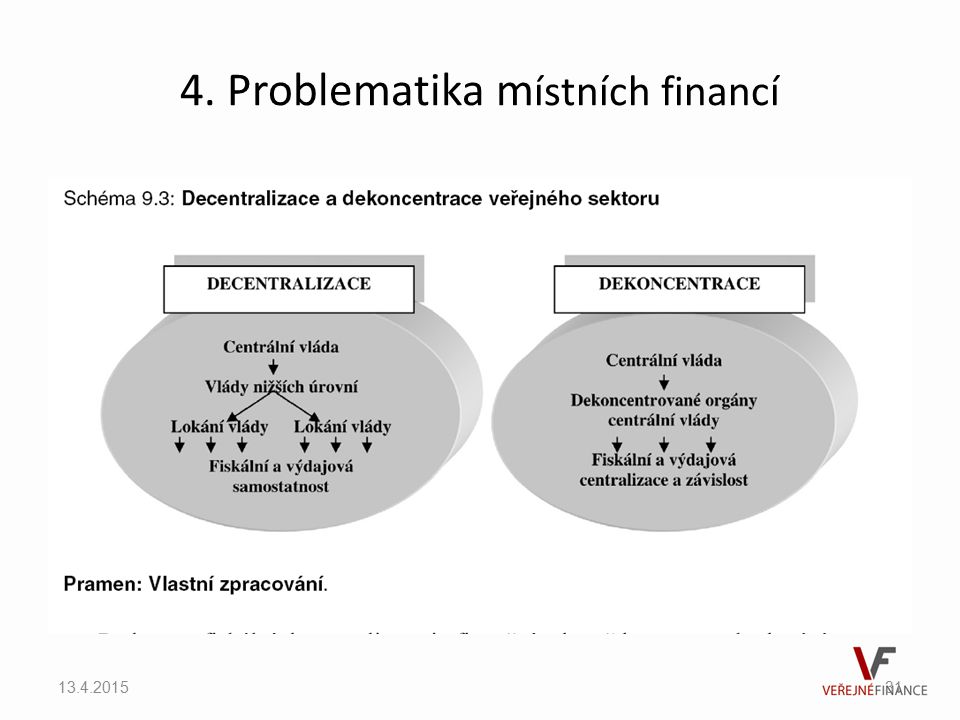

4. Problematika místních financí

Decentralizace: transfer pravomoci a odpovědnosti za provádění veřejných funkcí z úrovně centrální vlády na nižší vládní úroveň (tj. obec, region). Decentralizace se odlišuje od dekoncentrace: ponechává původní míru centralizace, ale požadované veřejné statky jsou na nižších vládních úrovních poskytovány dekoncentrovanými pracovišti ústřední vlády.

. Decentralizace se odlišuje od dekoncentrace: ponechává původní míru centralizace, ale požadované veřejné statky jsou na nižších vládních úrovních poskytovány dekoncentrovanými pracovišti ústřední vlády")

31

4. Problematika místních financí

32

4. Problematika místních financí

Neexistuje unifikovaný systém místní správy. Angloamerický – v nižších správních jednotkách (na úrovni územní samosprávy) má výlučné postavení samosprávná funkce. Francouzský - v nižších správních jednotkách funguje vícestupňová územní samospráva, která zajišťuje: samosprávnou funkci dekoncentráty (na místní úrovni je zajištěna státní správa v příslušném oboru působnosti centrálních orgánů) Smíšený – obec a regiony vykonávají vlastní samosprávu a některé úkony státní správy (decentralizace) a současně působí dekoncentráty

má výlučné postavení samosprávná funkce. Francouzský - v nižších správních jednotkách funguje vícestupňová územní samospráva, která zajišťuje: samosprávnou funkci. dekoncentráty (na místní úrovni je zajištěna státní správa v příslušném oboru působnosti centrálních orgánů) Smíšený – obec a regiony vykonávají vlastní samosprávu a některé úkony státní správy (decentralizace) a současně působí dekoncentráty")

33

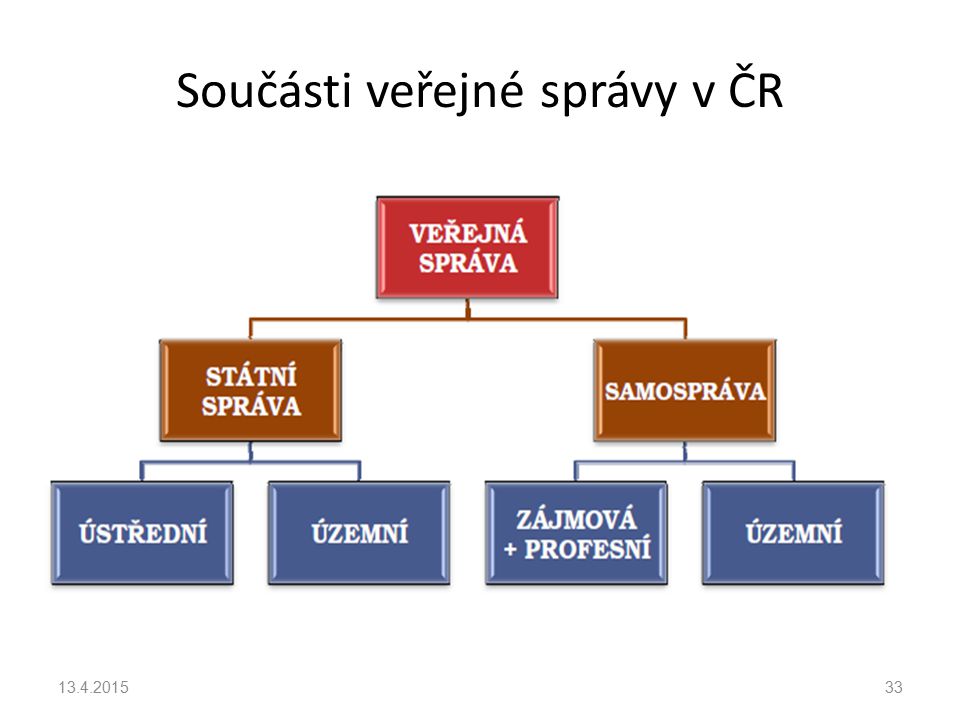

Součásti veřejné správy v ČR

34

Veřejná správa Státní správa Územní samospráva

35

Druhy ÚSC

36

Přenesená působnost

37

Příklady agend v přenesené působnosti krajů

poskytování informací, organizování integrovaného záchranného systému na území kraje, státoobčanská řízení (žádosti o udělení státního občanství, žádosti o osvědčení státního občanství), volební agendy, matriky, vidimace, evidence obyvatel, občanské průkazy, cestovní doklady, registrace zájmových sdružení právnických osob a dobrovolných svazků obcí dozor nad výkonem přenesené působnosti obcí, přezkoumávání rozhodnutí ve věcech přestupků a jiných správních deliktů, poskytování metodické pomoci obcím, státní správa na úseku pohřebnictví, veřejných sbírek, ochrany přírody a krajiny, ochrany evropsky významných lokalit, na úseku obchodování s ohroženými druhy, posuzování vlivu na životní prostředí, státní správa na úseku odpadů, státní správa lesů, myslivosti, uvádění reprodukčního materiálu do oběhu, rybářství, vodovodů a kanalizací, vodního hospodářství, státní správa na úseku zemědělství, státní správa na úseku územního plánování a stavebního řádu, památkové péče, státní správa na úseku státního odborného dozoru v dopravě, státní správa na úseku školství (dlouhodobý záměr, výroční zpráva, školský rejstřík, přezkoumávání rozhodnutí ředitelů škol a školských zařízení, např. o přijetí ke vzdělávání v mateřské škole, střední škole, o stanoveném ošetřovném, přezkoumávání maturit, závěrečných zkoušek, absolutorií, stanovení jiného způsobu plnění povinné školní docházky, stanovování krajských normativů, nostrifikace, …)

, volební agendy, matriky, vidimace, evidence obyvatel, občanské průkazy, cestovní doklady, registrace zájmových sdružení právnických osob a dobrovolných svazků obcí. dozor nad výkonem přenesené působnosti obcí, přezkoumávání rozhodnutí ve věcech přestupků a jiných správních deliktů, poskytování metodické pomoci obcím, státní správa na úseku pohřebnictví, veřejných sbírek, ochrany přírody a krajiny, ochrany evropsky významných lokalit, na úseku obchodování s ohroženými druhy, posuzování vlivu na životní prostředí, státní správa na úseku odpadů, státní správa lesů, myslivosti, uvádění reprodukčního materiálu do oběhu, rybářství, vodovodů a kanalizací, vodního hospodářství, státní správa na úseku zemědělství, státní správa na úseku územního plánování a stavebního řádu, památkové péče, státní správa na úseku státního odborného dozoru v dopravě, státní správa na úseku školství (dlouhodobý záměr, výroční zpráva, školský rejstřík, přezkoumávání rozhodnutí ředitelů škol a školských zařízení, např. o přijetí ke vzdělávání v mateřské škole, střední škole, o stanoveném ošetřovném, přezkoumávání maturit, závěrečných zkoušek, absolutorií, stanovení jiného způsobu plnění povinné školní docházky, stanovování krajských normativů, nostrifikace, …)")

38

Dělení obcí Všechny obce (obce I. typu)

Obce s pověřeným obecním úřadem (obce II. typu) Obce s rozšířenou působností (obce III. typu)

Obce s rozšířenou působností (obce III. typu)")

39

Všechny obce (obce I. typu)

základní rozsah státní správy v ČR 6249 obcí mohou vydávat nařízení pouze v rámci svého území

40

Obce s pověřeným obecním úřadem (obce II. typu)

obecní úřad vykonává mimo působnosti v základním rozsahu přenesenou působnost ve správním obvodu určeném vyhláškou Ministerstva vnitra č.388/2002 Sb. v ČR 393 obcí s pověřeným obecním úřadem mohou vydávat nařízení obce nejen pro sebe, ale i pro celý svůj správní obvod

41

Obce s pověřeným obecním úřadem (obce II. typu)

příklad činnosti ochrana přírody ochrana zemědělského a půdního fondu zajišťují volby do Parlamentu ČR, zastupitelstev obcí, krajů a do Evropského parlamentu pověřený obecní úřad rozhoduje v prvním stupni ve správním řízení o právech a právem stanoveným povinnostech FO a PO

42

Obce s rozšířenou působností (obce III. typu)

obec vykonává na svém území státní správu ve věcech, které stanoví zákon v ČR 205 obcí s rozšířenou působností oblasti činnosti povodňová komise ochrana přírody sociálně právní ochrana dětí živnostenský úřad ochrana kulturních památek správa silnic II. a III. třídy

Podobné prezentace