Stáhnout prezentaci

1

MĚŘENÍ VÝSLEDKU HOSPODAŘENÍ

3

JAK SE MĚŘÍ VÝSLEDEK HOSPODAŘENÍ?

Podnik vyrobil ve sledovaném období 100 tun výrobku. Na výrobu vynaložil náklady ve výši 50 mil. Kč. Prodejní cena 1 tuny výrobku je 800 tis. Kč. Ve sledovaném období podnik prodal pouze 80 tun výrobku. Zbylých 20 tun výrobku je oceněno na úrovni vlastních nákladů jejich výroby, které činí 10 mil. Kč.

4

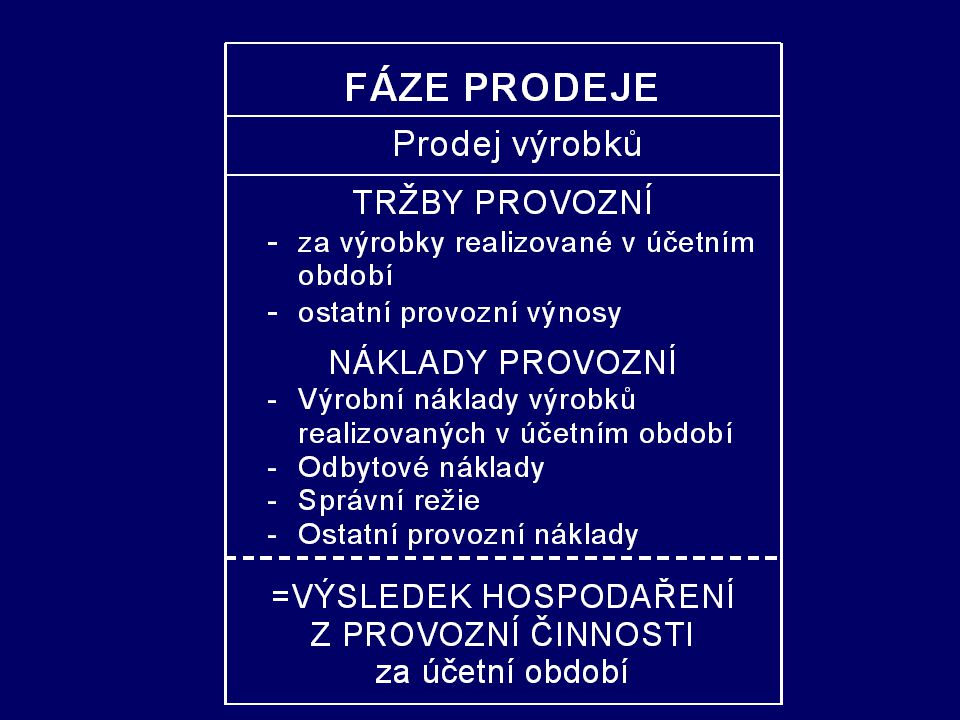

Výsledek hospodaření za sledované období lze stanovit dvojím způsobem:

Ve sledovaném období bylo vyrobeno 100 tun výrobku. Výnosy daného období tvoří tržby z prodeje výrobku: (80.0,8 = 64 mil. Kč). Do výnosů je však třeba promítnout i 20 tun, které byly vyrobeny, ale nebyly dosud prodány. Tyto výrobky zvyšují stav zásob vlastní výroby a oceníme je na úrovni vlastních nákladů výroby (10 mil. Kč). Výnosy tedy činí 74 mil. Kč. Náklady, které byly vynaloženy na výrobu 100 t výrobku, činí 50 mil. Kč. Výsledek hospodaření za sledované období je tedy mil. Kč.

. Do výnosů je však třeba promítnout i 20 tun, které byly vyrobeny, ale nebyly dosud prodány. Tyto výrobky zvyšují stav zásob vlastní výroby a oceníme je na úrovni vlastních nákladů výroby (10 mil. Kč). Výnosy tedy činí 74 mil. Kč. Náklady, které byly vynaloženy na výrobu 100 t výrobku, činí 50 mil. Kč. Výsledek hospodaření za sledované období je tedy 24 mil. Kč.")

5

Při druhém způsobu výpočtu vyjdeme z prodaných výrobků:

Za výnosy budeme tedy považovat součin objemu prodaného výrobku a dosažené prodejní ceny, tj. 64 mil. Kč. Od tržeb za prodaný výrobek musíme odečíst pouze náklady, které se vztahují k prodanému výrobku. Náklady vynaložené na výrobu 100 tun činí 50 mil. Kč, tzn. k prodaným 80 tunám výrobku se vztahuje 40 mil. Kč. Výsledek hospodaření tedy činí 24 mil. Kč.

6

MĚŘENÍ VÝSLEDKU HOSPODAŘENÍ

Náklady jsou zachycovány v druhovém členění Náklady jsou zachycovány v účelovém členění

7

Bylo vynaloženo Materiál Energie Pracovní síla ŘÍZENÍ-SPRÁVA OBSLUHA

PENÍZE Dlouhodobý hmotný majetek (DHM) Dlouhodobý nehmotný majetek (DNM) Materiál Energie Pracovní síla . odpisy DHM odpisy DNM spotřeba materiálu spotřeba energie mzdy služby ostatní náklady ŘÍZENÍ-SPRÁVA OBSLUHA Výrobky A B C D E N Á KUP V Ý ROB A P ROD E J Bylo vynaloženo Členění nákladů druhové podle místa dle účelu Co? Kde? Na co?

Dlouhodobý nehmotný majetek (DNM) Materiál. Energie. Pracovní síla. . odpisy DHM. odpisy DNM. spotřeba materiálu. spotřeba. energie. mzdy. služby. ostatní náklady. ŘÍZENÍ-SPRÁVA. OBSLUHA. Výrobky. A. B. C. D. E. N Á KUP. V Ý ROB A. P ROD E. J. Bylo vynaloženo. Členění nákladů druhové podle místa dle účelu. Co Kde Na co")

8

MĚŘENÍ VÝSLEDKU HOSPODAŘENÍ

Náklady jsou zachycovány v druhovém členění

11

MĚŘENÍ VÝSLEDKU HOSPODAŘENÍ

Náklady jsou zachycovány v účelovém členění

>")

2. ročník (Hotelnictví) 65-42-M/01 2. ročník.>")

>")