Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

26.LISTOPAD 2015 KONTROLNÍ HLÁŠENÍ Jiří Pšenčík Finanční úřad pro Jihočeský kraj Územní pracoviště v Českých Budějovicích

2

OBSAH DŮVODY KONTROLNÍ HLÁŠENÍ – PRAKTICKÝ VHLED KONTROLNÍ HLÁŠENÍ - ZÁKONNÉ PODMÍNKY

3

DŮVODY Rozsah daňových podvodů – systémové vs. ad hoc řešení http://www.financnisprava.cz/cs/dane-a- pojistne/dane/dan-z-pridane-hodnoty/kontrolni- hlaseni-DPH/videa-obrazky-dalsi-podklady Porovnání kontrolních hlášení detekce podvodů

6

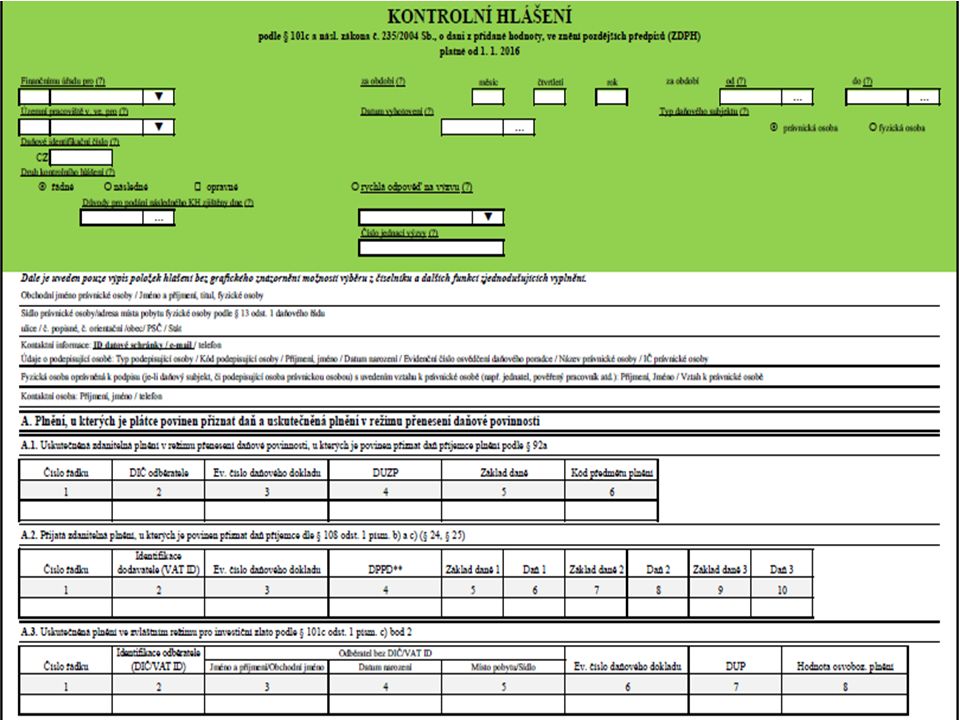

ZÁHLAVÍ

7

A.1 TUZEMSKÝ PŘENOS DAŇOVÉ POVINNOSTI V režimu tuzemského R-CH pouze DUZP a nikoliv úplata – formát DD.MM.RRRR Kódy plnění viz dále Pokud je na jednom daňovém dokladu uvedeno více plnění, je nutno rozepsat každý kód plnění na samostatný řádek s uvedením stejného evidenčního čísla daňového dokladu Od 1.1.2016 nově v režimu specificky nemovitosti a od 1.2.2016 dodání plynu a elektřiny

8

SEKCE A.1 - KÓDY 1 - dodání zlata (plnění podle § 92b) 3 – dodání nemovité věci, pokud se při tomto dodání uplatní daň (plnění podle § 92d) 4 - poskytnutí stavebních nebo montážních prací (plnění podle § 92e) 5 - zboží uvedené v příloze č. 5 zákona o DPH (plnění podle § 92c) 11 - převod povolenek na emise skleníkových plynů 12 - obiloviny a technické plodiny 13 - kovy, včetně drahých kovů 14 - mobilní telefony 15 - integrované obvody a desky plošných spojů 16 - přenosná zařízení pro automatizované zpracování dat (např. tablety či laptopy) 17 - videoherní konzole

11 - převod povolenek na emise skleníkových plynů 12 - obiloviny a technické plodiny 13 - kovy, včetně drahých kovů 14 - mobilní telefony 15 - integrované obvody a desky plošných spojů 16 - přenosná zařízení pro automatizované zpracování dat (např. tablety či laptopy) 17 - videoherní konzole.")

9

A.2 INTRAKOMUNITÁRNÍ POŘÍZENÍ ZBOŽÍ A SLUŽEB Pořízení zboží, přemístění obchodního majetku, pořízení nového dopravního prostředku od osoby registrované i neregistrované k dani v jiném členském státu (§ 19 odst. 3 a 4 zákona o DPH) – řádky DAP 3,4,9 Pořízení služeb s místem plnění v tuzemsku dle § 9 až 10d, dodání zboží s instalací a montáží nebo dodání zboží soustavami a sítěmi – řádky DAP 5, 6 a 12, 13

– řádky DAP 3,4,9 Pořízení služeb s místem plnění v tuzemsku dle § 9 až 10d, dodání zboží s instalací a montáží nebo dodání zboží soustavami a sítěmi – řádky DAP 5, 6 a 12, 13.")

10

A.2 INTRAKOMUNITÁRNÍ POŘÍZENÍ ZBOŽÍ A SLUŽEB DPPD – datum povinnosti přiznat daň -§ 24 zákona o DPH (služby) – ke dni uskutečnění zdanitelného plnění nebo ke dni přijetí úplaty, a to k tomu dni, který nastane dříve -§ 25 zákona o DPH (zboží) – k patnáctému dni v měsíci, který následuje po měsíci, v němž bylo zboží pořízeno nebo ke dni vystavení dokladu, byl-li vystaven dříve DAŇ 1 – ZÁKLADNÍ SAZBA DANĚ - 21 % DAŇ 2 – PRVNÍ SNÍŽENÁ SAZBA DANĚ - 15 % DAŇ 3 – DRUHÁ SNÍŽENÁ SAZBA DANĚ – 10 % Evidenční číslo dokladu – číslo dokladu uvedené dodavatelem, pokud není doklad, nevyplňuje se

– ke dni uskutečnění zdanitelného plnění nebo ke dni přijetí úplaty, a to k tomu dni, který nastane dříve -§ 25 zákona o DPH (zboží) – k patnáctému dni v měsíci, který následuje po měsíci, v němž bylo zboží pořízeno nebo ke dni vystavení dokladu, byl-li vystaven dříve DAŇ 1 – ZÁKLADNÍ SAZBA DANĚ - 21 % DAŇ 2 – PRVNÍ SNÍŽENÁ SAZBA DANĚ - 15 % DAŇ 3 – DRUHÁ SNÍŽENÁ SAZBA DANĚ – 10 % Evidenční číslo dokladu – číslo dokladu uvedené dodavatelem, pokud není doklad, nevyplňuje se")

11

V případě, že na základě později obdrženého daňového dokladu zjistí plátce změny ohledně hodnoty základu daně (tj. i daně) z dotčeného plnění, uvede tuto změnu (pouze rozdíl oproti původně deklarovaným hodnotám) do řádného kontrolního hlášení za období, kdy obdržel daňový doklad (podle data vydání daňového dokladu). V případě, že žádné hodnotové změny nejsou později obdrženým daňovým dokladem prezentovány, plátce plnění již duplicitně do kontrolního hlášení neuvádí (tzn. nedoplňuje pouze číslo dokladu atd.). A.2 INTRAKOMUNITÁRNÍ POŘÍZENÍ ZBOŽÍ A SLUŽEB

z dotčeného plnění, uvede tuto změnu (pouze rozdíl oproti původně deklarovaným hodnotám) do řádného kontrolního hlášení za období, kdy obdržel daňový doklad (podle data vydání daňového dokladu). V případě, že žádné hodnotové změny nejsou později obdrženým daňovým dokladem prezentovány, plátce plnění již duplicitně do kontrolního hlášení neuvádí (tzn. nedoplňuje pouze číslo dokladu atd.). A.2 INTRAKOMUNITÁRNÍ POŘÍZENÍ ZBOŽÍ A SLUŽEB.")

12

A.3 ZVLÁŠTNÍ REŽIM PRO INVESTIČNÍ ZLATO Řádek 25 DAP

13

A.4 USKUTEČNĚNÁ ZDANITELNÁ PLNĚNÍ NAD 10 000,- KČ Uskutečnění zdanitelného plnění nebo přijetí úplaty, kdy na daňovém dokladu je částka včetně daně vyšší než 10 000,- Kč Také zvláštní režim pro cestovní službu, zvláštní režim pro použité zboží

14

A.4 USKUTEČNĚNÁ ZDANITELNÁ PLNĚNÍ NAD 10 000,- KČ Zvláštní režim pro cestovní službu a použité zboží – Základ daně a daň - pouze z přirážky Kódy – 0 – standardní zdanitelné plnění 1 – zvláštní režim pro cestovní službu 2 – zvláštní režim pro použité zboží

15

A.4 USKUTEČNĚNÁ ZDANITELNÁ PLNĚNÍ NAD 10 000,- KČ Oprava výše daně u pohledávek za dlužníky v insolvenčním řízení § 44 zákona o DPH -Neopravuje se základ daně pouze daň -U věřitele se záporným znaménkem, v případě následné úpravy s kladným znaménkem -Kopie daňových dokladů doručit správci daně – povinnost trvá

16

A.5 OSTATNÍ USKUTEČNĚNÁ ZDANITELNÁ PLNĚNÍ

17

B.1 TUZEMSKÝ PŘENOS DAŇOVÉ POVINNOSTI Zrcadlově A1

18

B.2 PŘIJATÁ ZDANITELNÁ PLNĚNÍ NAD 10 000,- KČ Zrcadlově A.4 V případě opravy odpočtu daně dle § 74 zákona o DPH (odpovídá § 42 zákona o DPH) jen pokud překročí 10 000,- Kč) - záporně Oprava dle § 44 zákona o DPH u odběratele, i když bude nižší než 10 000,- Kč Krácený NO § 76 zákona o DPH v plné výši Poměrný NO § 75 zákona o DPH pouze v poměrné výši, pouze příznak použití poměru, oprava na konci roku dle § 75 odst. 4 zákona o DPH se nikam neuvádí, Neuvádí se zde nárok na odpočet z IC pořízení zboží a IC přijetí služeb, dodání zboží s instalací a montáží nebo dodání zboží soustavami a sítěmi, dovoz, tuzemský reverse-charge – je to uvedeno v části A

19

B.3 PŘIJATÁ ZDANITELNÁ PLNĚNÍ DO 10 000,- KČ Dtto A.5

20

KONTROLNÍ ŘÁDKY

21

VÝPOČET ZÁKLADU DANĚ, DANĚ Zaokrouhlování – dle § 37 zákona o DPH. (vypočtená daň se může zaokrouhlit na celé koruny způsobem, že částka 0,50 KČ a vyšší se zaokrouhlí na celou korunu nahoru a částka nižší než 0,50 Kč se zaokrouhlí na celou korunu dolů) – do KH však lze uvádět částku i nezaokrouhlenou Přepočet z cizí měny - § 4 odst. 5 zákona o DPH (pro přepočet cizí měny na českou měnu se použije kurz platný pro osobu provádějící přepočet ke dni vzniku povinnosti přiznat daň, nebo přiznat uskutečnění plnění, a to kurz devizovného trhu ČNB nebo poslední směnný kurz Evropské centrální banky

– do KH však lze uvádět částku i nezaokrouhlenou Přepočet z cizí měny - § 4 odst. 5 zákona o DPH (pro přepočet cizí měny na českou měnu se použije kurz platný pro osobu provádějící přepočet ke dni vzniku povinnosti přiznat daň, nebo přiznat uskutečnění plnění, a to kurz devizovného trhu ČNB nebo poslední směnný kurz Evropské centrální banky.")

22

OPRAVY § 42 zákona o DPH (OPRAVA ZÁKLADU DANĚ) – řádné kontrolní hlášení, řádné daňové přiznání, nové zdanitelné plnění se záporným znaménkem. § 43 zákona o DPH (OPRAVA VÝŠE DANĚ) – dodatečné daňové přiznání (pouze rozdíl), následné KH k původnímu zdaňovacímu období (celé KH znovu) § 44 zákona o DPH (OPRAVA VÝŠE DANĚ – POHLEDÁVKA V INSOLVEČNÍM ŘÍZENÍ), v řádném daňovém přiznání, v řádném KH za aktuální zdaňovací období

– dodatečné daňové přiznání (pouze rozdíl), následné KH k původnímu zdaňovacímu období (celé KH znovu) § 44 zákona o DPH (OPRAVA VÝŠE DANĚ – POHLEDÁVKA V INSOLVEČNÍM ŘÍZENÍ), v řádném daňovém přiznání, v řádném KH za aktuální zdaňovací období.")

23

KONTROLNÍ HLÁŠENÍ Zákon č. 360/2014 Sb. Doplnění §§ 101c až 101i v zákoně č. 235/2004 Sb., o dani z přidané hodnoty Účinnost od 1.1.2016 První kontrolní hlášení budou podávána za leden 2016 v termínu do 25.února 2015

24

POVINNÉ OSOBY Plátce, který přijal nebo uskutečnil zdanitelná plnění či přijal nebo provedl úplatu za zdanitelné plnění (+ investiční zlato) tj. -řádek 1, 2 nebo 25 DAP DPH -řádek 40, 41 nebo 10,11 DAP DPH -řádek 3, 4, 5, 6, 9, 12 a 13 DAP DPH (§ 108 odst. 1 písm. b) a c) ) Zastupující člen za skupinu Určený společník za společnost (dříve sdružení bez právní subjektivity) Insolvenční správce

a c) ) Zastupující člen za skupinu Určený společník za společnost (dříve sdružení bez právní subjektivity) Insolvenční správce.")

25

KDO NEPODÁVÁ KONTROLNÍ HLÁŠENÍ Osoba identifikovaná k dani Plátce, který neuskutečnil a nepřijal předmětná plnění (připouští se i možnost podat nulové KH) Plátce, pokud uskutečňuje pouze plnění od daně osvobozená bez nároku na odpočet KH však podává plátce, který přijímá plnění z JČS

Plátce, pokud uskutečňuje pouze plnění od daně osvobozená bez nároku na odpočet KH však podává plátce, který přijímá plnění z JČS")

26

KONTROLNÍ HLÁŠENÍ OPRAVNÉ A NÁSLEDNÉ Opravné KH – nahradí řádné KH ve lhůtě pro podání řádného KH – podává se celé znovu Následné KH – do 5 pracovních dní po zjištění důvodů pro podání – podává se celé znovu

27

TERMÍNY Právnická osoba – za kalendářní měsíc bez ohledu na zdaňovací období, a to do 25 dnů po skončení kalendářního měsíce Fyzická osoba – ve lhůtě pro podání daňového přiznání Tyto lhůty nelze prodloužit. Vzhledem k daňovému řádu je ustanovení § 101e zákona o DPH speciálním ustanovením, neplatí žádná liberační lhůta 5 dní tak, jak je tomu v případě DAP. Opravné KH – nahradí řádné KH ve lhůtě pro podání řádného KH – podává se celé znovu Následné KH – do 5 pracovních dní po zjištění důvodů pro podání – podává se celé znovu

28

ZPŮSOB PODÁNÍ Pouze elektronicky na elektronickou adresu podatelny zveřejněnou správcem daně ve formátu a struktuře zveřejněné správcem daně způsobem umožňujícím dálkový přístup -EPO -Datové schránky -Dodatečné potvrzení pomocí e-tiskopisu – POZOR NA LHŮTY – V PŘÍPADĚ DODATEČNÉHO POTVRZENÍ MUSÍ DOJÍT K POTVRZENÍ VE LHŮTĚ PRO PODÁNÍ KONTROLNÍHO HLÁŠENÍ – KH podáno 15. dne v kalendářním měsíci (do 5 dnů musí být potvrzeno) musí být potvrzeno do 20. dne v kalendářním měsíci KH podáno 24. dne v kalendářním měsíci, musí být potvrzeno do 25. dne v měsíci (nikoliv 5 dní na potvrzení, ale jen jeden)

musí být potvrzeno do 20. dne v kalendářním měsíci KH podáno 24. dne v kalendářním měsíci, musí být potvrzeno do 25. dne v měsíci (nikoliv 5 dní na potvrzení, ale jen jeden).")

29

ZPŮSOB PODÁNÍ Ostrá verze EPO má být spuštěna 22.12.2015 Podání, které nesplňuje nároky na formát a strukturu, je neúčinné (sněmovní tisk č. 514) úprava § 101a zákona o DPH

úprava § 101a zákona o DPH.")

30

VAZBA K DALŠÍM EVIDENCÍM KH nahrazuje evidenci pro účely daně z přidané hodnoty ve vztahu k režimu přenesení daňové povinnosti – tato evidence je od 1.1.2016 zrušena pro všechny druhy plnění v tomto režimu KH nahrazuje výpis přehledu oprav dle § 44 zákona o DPH – POZOR: kopie písemností - daňových dokladů se stále musí přikládat!!! KH nenahrazuje souhrnné hlášení, to se podává stále dál KH nenahrazuje evidenci dle § 100 zákona o DPH, ale lze jej využít jako základ pro tuto evidenci

31

KONTROLNÍ HLÁŠENÍ SPRÁVNOST KH Nebylo-li KH podáno v termínu, vyzve SD k jeho podání ve lhůtě 5 kalendářních dnů SD vyzve plátce v případě pochybností o správnosti či úplnosti KH ke změně či doplnění údajů ve lhůtě 5 kalendářních dnů – plátce podá následné KH, ve kterém změní či doplní údaje či ve formuláři potvrdí správnost údajů Doručení výzev do datové schránky nebo, pokud plátce schránku nemá, na elektronickou adresu plátce – e-mail.

32

KONTROLNÍ HLÁŠENÍ SANKCE Nepodání KH ve lhůtě (1 000,- Kč) Podání KH po výzvě k podání (10 000,- Kč) Nepodání KH ani po výzvě k podání (50 000,- Kč) Nepodání KH po výzvě ke změně či doplnění (30 000,- Kč) Nepodání KH po výzvě k odstranění pochybností (do 50 000,- Kč) Závažné ztěžování nebo maření správy daní (do 500 000,- Kč)

Podání KH po výzvě k podání (10 000,- Kč) Nepodání KH ani po výzvě k podání (50 000,- Kč) Nepodání KH po výzvě ke změně či doplnění (30 000,- Kč) Nepodání KH po výzvě k odstranění pochybností (do ,- Kč) Závažné ztěžování nebo maření správy daní (do ,- Kč)")

33

KONTROLNÍ HLÁŠENÍ Informace na http://www.financnisprava.cz/cs/dane-a- pojistne/dane/dan-z-pridane-hodnoty/kontrolni- hlaseni-DPHhttp://www.financnisprava.cz/cs/dane-a- pojistne/dane/dan-z-pridane-hodnoty/kontrolni- hlaseni-DPH technické dotazy - Technická podpora aplikací Daňového portálu na adrese http://epodpora.mfcr.cz/index.html, popř. E-mail kontrolnihlaseni@fs.mfcr.cz. http://epodpora.mfcr.cz/index.htmlE kontrolnihlaseni@fs.mfcr.cz Jakýkoliv finanční úřad, jakékoliv územní pracoviště

34

DOVĚTEK § 101a Povinná elektronická forma podání (1) Plátce je povinen podat elektronicky na elektronickou adresu podatelny zveřejněnou správcem daně a) daňové přiznání nebo dodatečné daňové přiznání, b) hlášení, s výjimkou hlášení podle § 19, c) přílohy k daňovému přiznání, dodatečnému daňovému přiznání nebo hlášení. (2) Přihláška k registraci a oznámení o změně registračních údajů se podává pouze elektronicky na elektronickou adresu podatelny zveřejněnou správcem daně; to neplatí pro identifikované osoby. (3) Fyzická osoba není povinna postupovat podle odstavce 1 nebo 2, pokud a) její obrat za nejvýše 12 bezprostředně předcházejících po sobě jdoucích kalendářních měsíců nepřesáhne 6 000 000 Kč; pokud fyzická osoba tento obrat překročí, vzniká jí povinnost činit podání podle odstavce 1 za zdaňovací období následující po zdaňovacím období, v němž došlo k překročení obratu, a trvá nejméně po dobu 6 kalendářních měsíců, a b) nemá zákonem stanovenou povinnost činit podání elektronicky.

Přihláška k registraci a oznámení o změně registračních údajů se podává pouze elektronicky na elektronickou adresu podatelny zveřejněnou správcem daně; to neplatí pro identifikované osoby. (3) Fyzická osoba není povinna postupovat podle odstavce 1 nebo 2, pokud a) její obrat za nejvýše 12 bezprostředně předcházejících po sobě jdoucích kalendářních měsíců nepřesáhne Kč; pokud fyzická osoba tento obrat překročí, vzniká jí povinnost činit podání podle odstavce 1 za zdaňovací období následující po zdaňovacím období, v němž došlo k překročení obratu, a trvá nejméně po dobu 6 kalendářních měsíců, a b) nemá zákonem stanovenou povinnost činit podání elektronicky..")

35

DOVĚTEK DAP k DPH nemusely elektronicky podávat fyzické osoby s obratem do 6 mil. korun (§101a zákona o DPH). Výjimka končí 31.12.2015. Od 1.ledna 2016 podávají DAP k DPH (řádné, opravné i dodatečné) všichni plátci výhradně elektronicky!

. Výjimka končí Od 1.ledna 2016 podávají DAP k DPH (řádné, opravné i dodatečné) všichni plátci výhradně elektronicky!.")

Podobné prezentace

kompletní výčty všech zákonných možností a nezahrnuje zdaleka všechny výjimky.>")

pro územně samosprávné celky od 1>")

jsou: Dodání zboží (včetně dovozu a pořízení zboží z JČS), Převod nemovitosti, Poskytnutí.>")

, Daňové.>")

>")

>")

, přijatým v souvislosti se vstupem ČR do EU, Je vybírána plátci DPH.>")