Digitální učební materiál projektu CZ.1.07/1.5.00/34.0462 EU peníze školám z operačního programu Vzdělávání pro konkurenceschopnost Projekt je spolufinancován Evropským sociálním fondem a státním rozpočtem České republiky Šablona: III/2 VY_32_INOVACE_148 Třída/ročník: IV. B Vzdělávací oblast: Finance, daně, finanční trh Tematická oblast: Účtování v účtových třídách 4, 5, 6 Téma: Rezervy na opravy dlouhodobého majetku Předmět: Účetnictví Klíčová slova: cizí zdroj financování, rezervy dle zvláštních předpisů, rezerva na opravu DM, vlastník dlouhodobého majetku, tvorba rezervy, rozpočet nákladů na opravu DM, čerpání rezervy Druh učebního materiálu: prezentace Jméno autora: Ing. Radka Korbelová Datum vytvoření: 9. 12. 2012

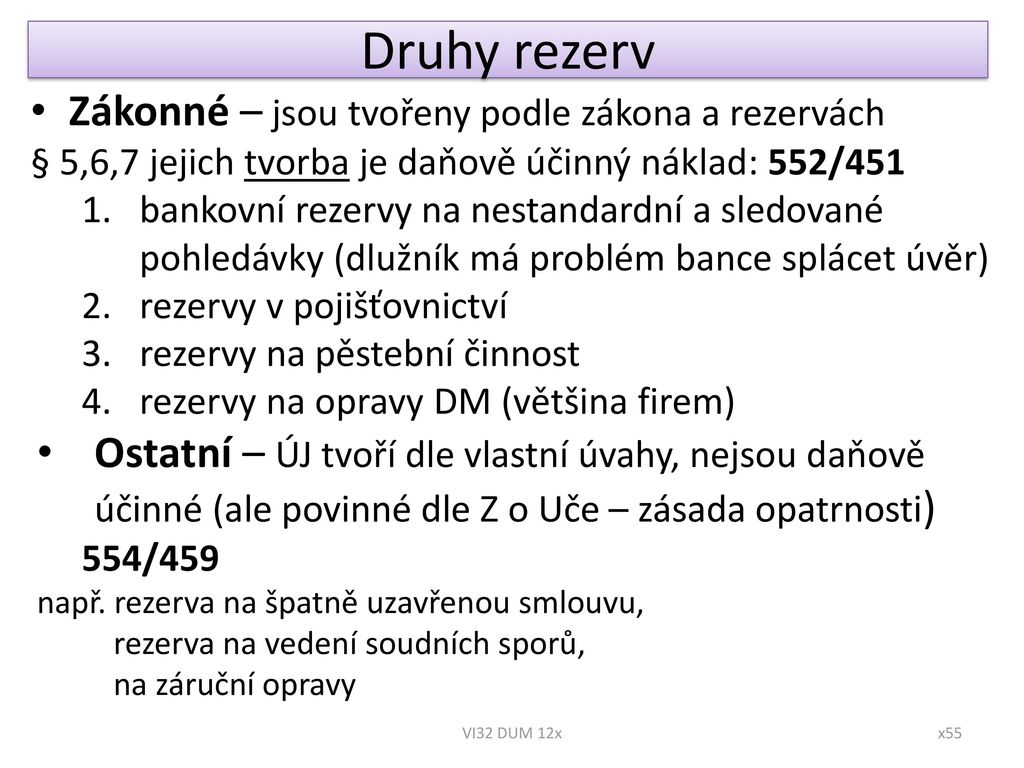

Druhy rezerv Zákonné – jsou tvořeny podle zákona a rezervách § 5,6,7 jejich tvorba je daňově účinný náklad: 552/451 bankovní rezervy na nestandardní a sledované pohledávky (dlužník má problém bance splácet úvěr) rezervy v pojišťovnictví rezervy na pěstební činnost rezervy na opravy DM (většina firem) Ostatní – ÚJ tvoří dle vlastní úvahy, nejsou daňově účinné (ale povinné dle Z o Uče – zásada opatrnosti) 554/459 např. rezerva na špatně uzavřenou smlouvu, rezerva na vedení soudních sporů, na záruční opravy VI32 DUM 12x

Rezerva na opravy DM tvoří ji vlastník DM, nájemce pouze pokud provádí opravy pronajatého DM na vlastní účet musí být tvořena déle než 1 rok ne pouze 1 ÚO v roce provedení opravy se již nesmí rezerva tvořit tvoří se u DM v odpisových skupinách 2-6 netvoří se k osobním autu, k softwaru nesmí být tvořena na běžné opravy a údržbu ani na TH nesmí být tvořena na DM určený k likvidaci výše rezerv vychází z rozpočtu nákladu na opravu DM rozdělí se rovnoměrně do jednotlivých let tvorby rezervy, v roce uskutečnění opravy se čerpá, nevyčerpaná rezerva se zruší nejpozději do 31.12. VI32 DUM 12x

Rezerva na opravy DM-příklad ÚJ v r. 2014 provede opravu budovy. Rozpočet nákladů činí 10 mil. Kč. V r. 2014 FAP za opravu Kč 8.000.000,- + 20 % DPH Roční rezerva = 10.000.000/4 roky = 2.500.000,-Kč Tvorba začíná v r. 2010: VÚD 2.500.000,- 552/451 r. 2011 2.500.000,- 552/451 r. 2012 2.500.000,- 552/451 r. 2013 2.500.000,- 552/451 V r. 2014 provedena GO:FAP 8.000.000,- 511/321 1.600.000,-343/321 VÚD čerpání rezervy na GO: 8.000.000,-451/552 VÚD k 31.12. akce ukončena-zrušení zbytku rezervy 2.000.000,-451/552 VI32 DUM 12x