Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

FO – fyzické osoby PO – právnické osoby

Daň z příjmu v ČR 2014 FO – fyzické osoby PO – právnické osoby

2

Taxation of Wage Income (2010) Zdroj: http://www. oecd

Zdroj: oecd")

3

5 Dílčích daňových základů (DDZ) u příjmů fyzických osob

Příjmy ze závislé činnosti a funkčních požitků (mzdy) Příjmy z podnikání Příjmy z (držby) kapitálového majetku Příjmy z pronájmu Ostatní příjmy

Příjmy z podnikání. Příjmy z (držby) kapitálového majetku. Příjmy z pronájmu. Ostatní příjmy.")

4

Proč nutno rozlišovat dílčí daňové základy (DDZ) fyzické osoby?

Důvod: protože každý dílčí daňový základ se stanovuje zcela rozdílně. Roční celkový daňový základ pak tvoří součet 5 DDZ od kterého se odečítají odpočitatelné položky, ze sníženého daňového základu se vypočte daň a od daně slevy na dani.

5

Proč děláme daňové přiznání (podnikatel)/roční zúčtování daní z mezd u zaměstnance?

Protože zdaňovací období je kalendářní rok (hospodářský rok) a v průběhu roku podnikatel odváděl zálohy na daň/byly sráženy ze mzdy zálohy na daň. Jednoduše řečeno – vypořádáváme celý rok. Kdo provádí roční zúčtování daní? Zaměstnavatel (pokud má poplatník pouze příjmy z mezd) Sám poplatník formou daňového přiznání, pokud má souběh několika mezd nebo jiné příjmy (podnikání, pronájem….) Sám podnikatel

a v průběhu roku podnikatel odváděl zálohy na daň/byly sráženy ze mzdy zálohy na daň. Jednoduše řečeno – vypořádáváme celý rok. Kdo provádí roční zúčtování daní Zaměstnavatel (pokud má poplatník pouze příjmy z mezd) Sám poplatník formou daňového přiznání, pokud má souběh několika mezd nebo jiné příjmy (podnikání, pronájem….) Sám podnikatel.")

6

Stanovení DDZ 1 a 2 1) závislá činnost

Mzdy DDZ = VM (VM =velehrubá/superhrubá mzda) Připravuje se, že DDZ bude Hrubá mzda a daň se stanoví na 19 % ???? 2) Podnikání DDZ = P – V Podnikatel FO vede daňovou evidenci příjmů a výdajů, nebo uvádí výdaje procentem, tzv. paušální výdaje. Při obratu nad 25 mil.Kč/rok musí vést účetnictví Paušální výdaje zahrnují veškeré výdaje včetně mezd a odpisů majetku. Navíc si nemůžeme už uplatnit nic, ani sociální či zdravotní pojištění.

Připravuje se, že DDZ bude Hrubá mzda a daň se stanoví na 19 % 2) Podnikání DDZ = P – V. Podnikatel FO vede daňovou evidenci příjmů a výdajů, nebo uvádí výdaje procentem, tzv. paušální výdaje. Při obratu nad 25 mil.Kč/rok musí vést účetnictví. Paušální výdaje zahrnují veškeré výdaje včetně mezd a odpisů majetku. Navíc si nemůžeme už uplatnit nic, ani sociální či zdravotní pojištění.")

7

1) Příjmy ze závislé činnosti a funkční požitky - mzdy

příjmy ze současného nebo dřívějšího pracovněprávního, služebního nebo členského poměru a obdobného poměru, v nichž poplatník při výkonu práce pro plátce příjmu je povinen dbát příkazů plátce, příjmy za práci členů družstev, společníků a jednatelů s.r.o., a to i když nejsou povinni dbát příkazů plátce, odměny členů statutárních orgánů, K VM se přičte 1 % z ceny auta, pokud je služební vozidlo užíváno zaměstnancem pro s soukromé účely, min Kč.

8

Práce na Dohodu: dva typy, oba typy Dohod musí být uzavřeny písemně.

Dohoda o provedení práce: Zdravotní a sociální pojištění se neplatí z výdělku do Kč měsíčně (od Kč měsíčně už se platí), rozsah práce však může být maximálně 300 hodin za rok u jednoho zaměstnavatele. Dohoda o pracovní činnosti: Zdravotní a sociální pojištění se neplatí z odměny do Kč měsíčně, od Kč už se platí. Rozsah práce však může být až polovina normální pracovní doby.

, rozsah práce však může být maximálně 300 hodin za rok u jednoho zaměstnavatele. Dohoda o pracovní činnosti: Zdravotní a sociální pojištění se neplatí z odměny do Kč měsíčně, od Kč už se platí. Rozsah práce však může být až polovina normální pracovní doby.")

9

Od roku 2014 platí tzv. solidární daň

Solidární daň činí 7 %. Odvádí se z částky přesahující příjem po dopočtu výdajů Kč. Solidární daň je zavedena pro roky 2013 až Solidární daň se však nedotýká kapitálových příjmů či příjmů z pronájmu.

10

2) Příjmy z podnikání a jiné samostatné výdělečné činnosti

příjmy ze zemědělské výroby, lesního a vodního hospodářství, příjmy ze živnosti, příjmy z jiného podnikání podle zvl. předpisů (auditoři, lékaři, daň. poradci, pojišťovací agenti), podíly společníků v.o.s. a komplementářů na zisku, příjmy z autorských práv, příjmy z výkonu nezávislého povolání, příjmy znalce, tlumočníka, mediátora, rozhodce, příjmy konkursních správců.

, podíly společníků v.o.s. a komplementářů na zisku, příjmy z autorských práv, příjmy z výkonu nezávislého povolání, příjmy znalce, tlumočníka, mediátora, rozhodce, příjmy konkursních správců.")

11

Paušální výdaje %, rok 2014 Paušální výdaje jsou nejjednodušší a často i nejvýhodnější způsob, jak uplatnit výdaje podnikatelů: - nemusíme schovávat doklady za výdaje, nevedeme daňovou evidenci příjmů a výdajů, ale jen evidenci příjmů a pohledávek a na konci roku výdaje odečteme paušálem. 80 % - pro příjmy ze zemědělského, lesního a vodního hospodářství a příjmy z řemeslné živnosti 60 % - pro příjmy ze všech živností kromě těch, které jsou uvedeny v první skupině 40 % - pro příjmy z jiného podnikání dle zvláštních právních předpisů, z užití nebo poskytnutí práv z průmyslového či jiného duševního vlastnictví

12

Výdaje % Paušální výdaje zahrnují veškeré výdaje včetně mezd a odpisů majetku. Nelze dále již uplatnit nic, ani sociální či zdravotní pojištění. Od 2013 výše některých výdajů omezena Máme-li příjmy, pro které je sazba paušálu 30 % a 40 %, od r pokud jsou příjmy/obrat/tržby vyšší než 2 miliony za rok, nemůže uplatňovat výdaje paušálem, ale výdaje podle skutečnosti, což znamená uschovávání všech dokladů a vedení daňové evidence. Od r pokud uplatníme výdaje paušálem, nemůžeme uplatnit zároveň daňovou slevu na dítě a na manželku/manžela. U příjmů z podnikání lze vykázat ztrátu, která je odpočitatelná od daňového základu v příštích pěti letech. Pokud uplatníme výdaje paušálem, nemůžeme uplatnit zároveň daňovou slevu na dítě a daňovou slevu na manželku či manžela. (Pokud jsme zároveň zaměstnaní, týká se nás toto omezení jen tehdy, když výdělek z podnikání představuje více než polovinu našeho základu daně z příjmu.) Bude pro nás tedy možná výhodnější uplatňovat výdaje podle skutečnosti, což znamená uschovávání všech dokladů a vedení daňové evidence. (Uvedené platí až pro příjmy za rok 2013 a následující.) Praktický příklad: OSVČ pan Černý dosáhne za rok 2012 příjmu 900 tisíc Kč. Uplatňuje výdaje 60% paušálem. Manželka je na rodičovské dovolené s jejich dvouletou dcerkou. Jak se změní daňová povinnost za rok 2012 a 2013? Za rok 2012 obdrží pan Černý daňový bonus Kč Příjmy jsou Kč, výdaje Kč ( Kč x 60 %). Základ daně je tedy Kč ( Kč – Kč). Daň z příjmu je Kč. Sleva na poplatníka je Kč, na manželku Kč. Daň po uplatnění slev je Kč. Daňové zvýhodnění na jedno dítě je Kč za celý rok Pan Černý nezaplatí na dani z příjmu za rok 2012 ničeho, ještě obdrží daňový bonus Kč. Za rok 2013 zaplatí na dani z příjmu fyzických osob pan Černý Kč Příjmy jsou Kč, výdaje Kč ( Kč x 60 %). Základ daně je tedy Kč ( Kč – Kč). Daň z příjmu je Kč. Sleva na poplatníka je Kč, slevu na manželku a daňové zvýhodnění nebude moci pan Černý uplatnit. Daňová povinnost je tedy Kč. Finančně si tedy pan Černý pohorší na dani z příjmu fyzických osob o Kč. Počítáme s tím, že daňová evidence není pro pana Černého řešením. Nemožnost uplatnit slevu na manželku a děti u OSVČ uplatňující výdajové paušály však nejvíce finančně postihne mladé rodiny. Jestliže totiž jeden z manželů je OSVČ a druhý je zaměstnanec, tak daňové zvýhodnění na děti uplatní zaměstnanec a míra zdanění bude stejná. Tuto možnost však nemá např.: Podnikatel, jehož manželka pobírá invalidní důchod ve výši Kč. Roční vlastní příjem manželky je 60 tisíc Kč (méně než 68 tisíc Kč jak předepisuje zákon), přesto při uplatnění výdajů paušálem nebude moci tento podnikatel využít slevu na manželku. Ani daňové zvýhodnění na 2 děti. Živnostník, jehož manželka je na rodičovské dovolené, jak jsme si vypočítali na ukázkovém příkladu. OSVČ, jehož manželka je v evidenci na úřadu práce (podpora v nezaměstnanosti je za rok nižší než 68 tisíc Kč). Rovněž nepůjde využít slevu na manželku a daňové zvýhodnění na děti. Oba manželé jsou OSVČ. Daňové zvýhodnění na jejich 3 děti, pokud uplatní oba dva výdaje paušálem, nebude moci uplatnit ani jeden z nich.

Bude pro nás tedy možná výhodnější uplatňovat výdaje podle skutečnosti, což znamená uschovávání všech dokladů a vedení daňové evidence. (Uvedené platí až pro příjmy za rok 2013 a následující.) Praktický příklad: OSVČ pan Černý dosáhne za rok 2012 příjmu 900 tisíc Kč. Uplatňuje výdaje 60% paušálem. Manželka je na rodičovské dovolené s jejich dvouletou dcerkou. Jak se změní daňová povinnost za rok 2012 a 2013 Za rok 2012 obdrží pan Černý daňový bonus Kč Příjmy jsou Kč, výdaje Kč ( Kč x 60 %). Základ daně je tedy Kč ( Kč – Kč). Daň z příjmu je Kč. Sleva na poplatníka je Kč, na manželku Kč. Daň po uplatnění slev je Kč. Daňové zvýhodnění na jedno dítě je Kč za celý rok Pan Černý nezaplatí na dani z příjmu za rok 2012 ničeho, ještě obdrží daňový bonus Kč. Za rok 2013 zaplatí na dani z příjmu fyzických osob pan Černý Kč Příjmy jsou Kč, výdaje Kč ( Kč x 60 %). Základ daně je tedy Kč ( Kč – Kč). Daň z příjmu je Kč. Sleva na poplatníka je Kč, slevu na manželku a daňové zvýhodnění nebude moci pan Černý uplatnit. Daňová povinnost je tedy Kč. Finančně si tedy pan Černý pohorší na dani z příjmu fyzických osob o Kč. Počítáme s tím, že daňová evidence není pro pana Černého řešením. Nemožnost uplatnit slevu na manželku a děti u OSVČ uplatňující výdajové paušály však nejvíce finančně postihne mladé rodiny. Jestliže totiž jeden z manželů je OSVČ a druhý je zaměstnanec, tak daňové zvýhodnění na děti uplatní zaměstnanec a míra zdanění bude stejná. Tuto možnost však nemá např.: Podnikatel, jehož manželka pobírá invalidní důchod ve výši Kč. Roční vlastní příjem manželky je 60 tisíc Kč (méně než 68 tisíc Kč jak předepisuje zákon), přesto při uplatnění výdajů paušálem nebude moci tento podnikatel využít slevu na manželku. Ani daňové zvýhodnění na 2 děti. Živnostník, jehož manželka je na rodičovské dovolené, jak jsme si vypočítali na ukázkovém příkladu. OSVČ, jehož manželka je v evidenci na úřadu práce (podpora v nezaměstnanosti je za rok nižší než 68 tisíc Kč). Rovněž nepůjde využít slevu na manželku a daňové zvýhodnění na děti. Oba manželé jsou OSVČ. Daňové zvýhodnění na jejich 3 děti, pokud uplatní oba dva výdaje paušálem, nebude moci uplatnit ani jeden z nich.")

13

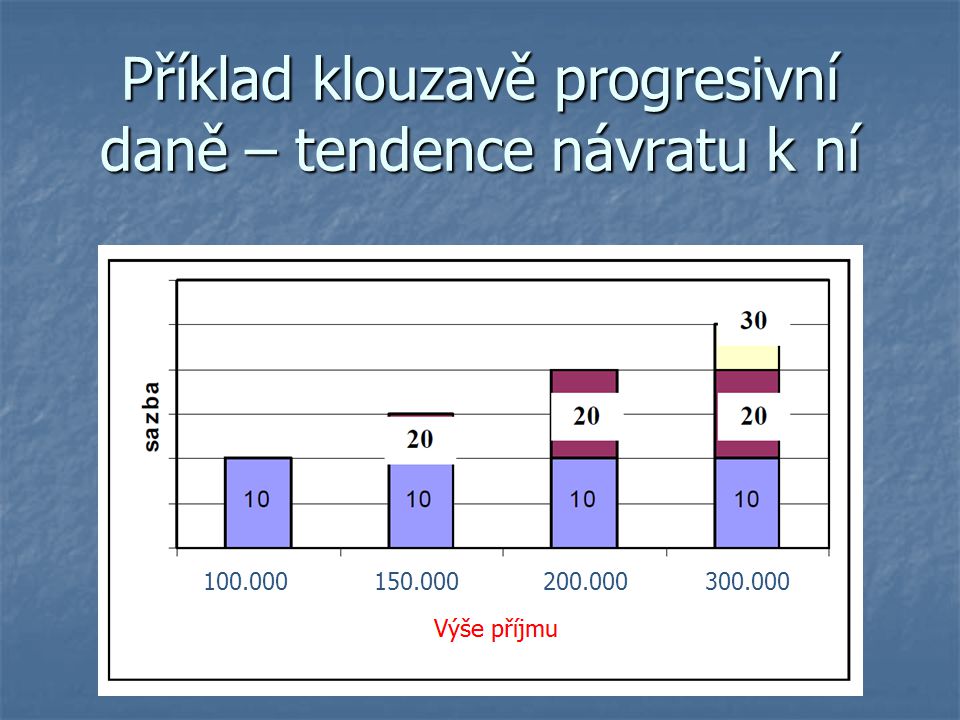

Příklad klouzavě progresivní daně – tendence návratu k ní

14

Stanovení DDZ 3, 4 a 5 3) Příjmy z kapitálového majetku (držba kapitálu) DDZ = P U těchto příjmů nelze vykázat ztrátu. 4) Příjmy z pronájmu DDZ = P - V U těchto příjmů lze vykázat ztrátu, která je odpočitatelná od daňového základu v příštích pěti letech. 5) Ostatní příjmy DDZ = P – V

Příjmy z pronájmu DDZ = P - V. U těchto příjmů lze vykázat ztrátu, která je odpočitatelná od daňového základu v příštích pěti letech. 5) Ostatní příjmy DDZ = P – V.")

15

3) Příjmy z kapitálového majetku

podíly na zisku (dividendy) z majetkového podílu na akciové společnosti, podíly na zisku společnosti s. r.o. a k.s., podíly na zisku z členství v družstvu, podíly na zisku tichého společníka z účasti na podnikání, úroky a jiné výnosy z vkladů z peněžních prostředků, úroky a jiné výnosy z poskytnutých úvěrů a půjček,

z majetkového podílu na akciové společnosti, podíly na zisku společnosti s. r.o. a k.s., podíly na zisku z členství v družstvu, podíly na zisku tichého společníka z účasti na podnikání, úroky a jiné výnosy z vkladů z peněžních prostředků, úroky a jiné výnosy z poskytnutých úvěrů a půjček,")

16

4) Příjmy z pronájmu nemovitého majetku

Základem daně je DZ = P – V Tj. výdaje se dokladuji nebo výdaje % (30%), od r však maximálně Kč za rok.

, od r však maximálně Kč za rok.")

17

5) V případě ostatních příjmů je pro povinnost daňového přiznání stanoven limit příjmů, a to:

u zaměstnanců do Kč ročně (pokud je 6000 tvořeno příjmy z podnikání, pronájmu nebo příležitostného prodeje), u ostatních poplatníků bez příjmů (studenti, důchodci atd.) do Kč ročně (dtto viz výše), v případě příležitostných činností do Kč za rok – platí pro všechny (příležitostný výkon práce, zemědělská výroba, pronájem movitých věcí, příjem včelařů) jsou tyto příjmy osvobozené.

, u ostatních poplatníků bez příjmů (studenti, důchodci atd.) do Kč ročně (dtto viz výše), v případě příležitostných činností do Kč za rok – platí pro všechny (příležitostný výkon práce, zemědělská výroba, pronájem movitých věcí, příjem včelařů) jsou tyto příjmy osvobozené.")

18

Roční daňový základ (RDZ)

RDZ = Součet 5 DDZ Od RDZ odečteme tzv. odpočitatelné položky - výsledkem je snížený daňový základ, z něj vypočteme daň, následně daň snížíme o tzv. slevy na dani, daň po slevách snížíme o zaplacené zálohy a zbytek doplatíme, nebo nám je přeplatek na dani vrácen

19

Odpočitatelné položky od daňového základu

U příjmů z podnikání ztrátu z předchozích let. Příspěvky na penzijní připojištění se státním příspěvkem. Maximálně lze odečíst Kč. Pojistné na soukromé kapitálové životní pojištění. Maximální částka kterou lze odečíst činí Kč. Úroky z úvěru na financování bytových potřeb v max. výši Kč. Členské příspěvky člena odborové organizace do výše 1,5 % zdanitelných příjmů, max. do výše Kč. Hodnota darů poskytnutých obcím a právnickým osobám se sídlem na území ČR na financování účelů, který je zákonem vymezen. 30 % výdajů na výuku žáků 100 % výdajů na výzkum a vývoj

20

Dary Min. dar (v součtu) 1000 Kč. Max. částka 15 % ze základu daně.

Dary útulku, školskému či zdravotnickému zařízení s bydlištěm či sídlem v ČR, EU, Norsku či na Islandu . Dar invalidnímu důchodci s bydlištěm dtto na zdravotnické prostředky. Dar zdravotně postiženému dítěti s bydlištěm v dtto na zdravotnické prostředky. Dar právnickým osobám se sídlem v dtto na zdravotnictví, školství, kulturu, vědu, policii, náboženství, sport, ekologii, požární ochranu…

21

Slevy na dani (roční) 2014 Na poplatníka 24 840 Kč

Vyživované dítě Kč (tato sleva může přerůst v daňový bonus) Vyživovaný manžel/ka Kč Částečný invalida Kč Plný invalida Kč Držitel ZTP Kč Student Kč Základní podmínkou uplatnění slevy na manželku (manžela) je, že příjem uplatněné osoby nepřesáhne Kč za celý rok

Vyživovaný manžel/ka Kč. Částečný invalida Kč. Plný invalida Kč. Držitel ZTP Kč. Student Kč. Základní podmínkou uplatnění slevy na manželku (manžela) je, že příjem uplatněné osoby nepřesáhne Kč za celý rok.")

22

Slevy na dani – měsíčně – používá se při výpočtu zálohy na daň ze mzdy (je to 1/12 roční částky)

Poplatník Vyživované dítě (může přerůst v daňový bonus, max za rok 52200) Vyživovaný manžel/ka – NELZE uplatnit měsíčně, až v ročním zúčtování Student

Vyživovaný manžel/ka – NELZE uplatnit měsíčně, až v ročním zúčtování Student 335.")

23

Slevy na dani zná již dávná historie

24

Daň činí u fyzické osoby ať podnikatele či zaměstnance

15 % při neuznatelnosti výdajů na zdravotní a sociální zabezpečení (platí jak pro podnikatele tak zaměstnance)

")

25

Příjmy od daně osvobozené

prodej rodinného domu, bytu pokud v něm mám bydliště nejméně 2 roky prodej nemovitostí ve vlastnictví více než 5 let prodej movitých věcí (s výjimkami) náhrady škody důchody, sociální podpory a dávky prodej cenných papírů po 3 letech držby Současně dochází k zavedení ročního limitu Kč pro osvobození příjmů z prodeje cenných papírů, které nejsou součástí obchodního majetku.

náhrady škody. důchody, sociální podpory a dávky. prodej cenných papírů po 3 letech držby Současně dochází k zavedení ročního limitu Kč pro osvobození příjmů z prodeje cenných papírů, které nejsou součástí obchodního majetku.")

26

ceny z veřejných či reklamních soutěží nepřevyšující 10 000 Kč

stipendia úroky z vkladů ze stavebního spoření a státní podpory převod obchodních podílů nebo členských práv družstva v držbě déle než 5 let příjmy z příležitostných činností nebo z příležitostného pronájmu movitých věcí do Kč za rok

27

Zdanění příjmů právnických osob 19%

Poplatníky daně z příjmů právnických osob jsou osoby, které nejsou fyzickými osobami. Pokud mají sídlo nebo místo vedení společnosti v České republice, musí zdanit i příjmy plynoucí ze zahraničí. Rezidenti/Nerezidenti Ziskové Neziskové (daňový základ mohou snížit o 30 %, max. 1 mil. Kč, pokud 30% je méně než lze odečíst celé. Daňovým základem je zisk po úpravě nákladů a výnosů podle zákona o dani z příjmu

28

Daňový základ = Výsledek hospodaření – tedy zisk.

29

Odečitatelné položky od základu daně

daňová ztráta – do pěti let 30 % nákladů na výuku žáků v odborných učilištích 100 % výdajů na realizaci projektů výzkumu a vývoje Hodnota darů (hodnota jednoho daru min 2000 Kč, max do 10 % DZ)

")

30

Slevy na dani za zaměstnance se změněnou pracovní schopností

Podobné prezentace

z majetkového podílu.>")