Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

FINANČNÍ SYSTÉM Stanislav Polouček Slezská univerzita

Obchodně podnikatelská fakulta Karviná

2

PRVKY FINANČNÍHO SYSTÉMU

finanční dokumenty, resp. cenné papíry (financial instruments, resp. securities) peníze a peněžní systém finanční trhy (financial markets) kapitálový trh, peněžní trh, trh derivátů, devizový trh, mezibankovní trh aj. finanční instituce (financial institutions)

peníze a peněžní systém. finanční trhy. (financial markets) kapitálový trh, peněžní trh, trh derivátů, devizový trh, mezibankovní trh aj. finanční instituce. (financial institutions)")

3

FUNKCE FINANČNÍHO SYSTÉMU

shromažďování úspor a jejich nasměrování k investicím vytváření platebního mechanismu

4

Úspory a investice Rovnováha v ekonomice podle J.M. Keynese Y = C + S

Y = C + I => S = I

7

INVESTICE reálné a finanční

rozšíření produktivní kapacity ekonomiky, tj. zdroj hospodářského růstu (ovlivňují nabídku) x výroba investičních statků (ovlivňuje poptávku)

x. výroba investičních statků (ovlivňuje poptávku)")

8

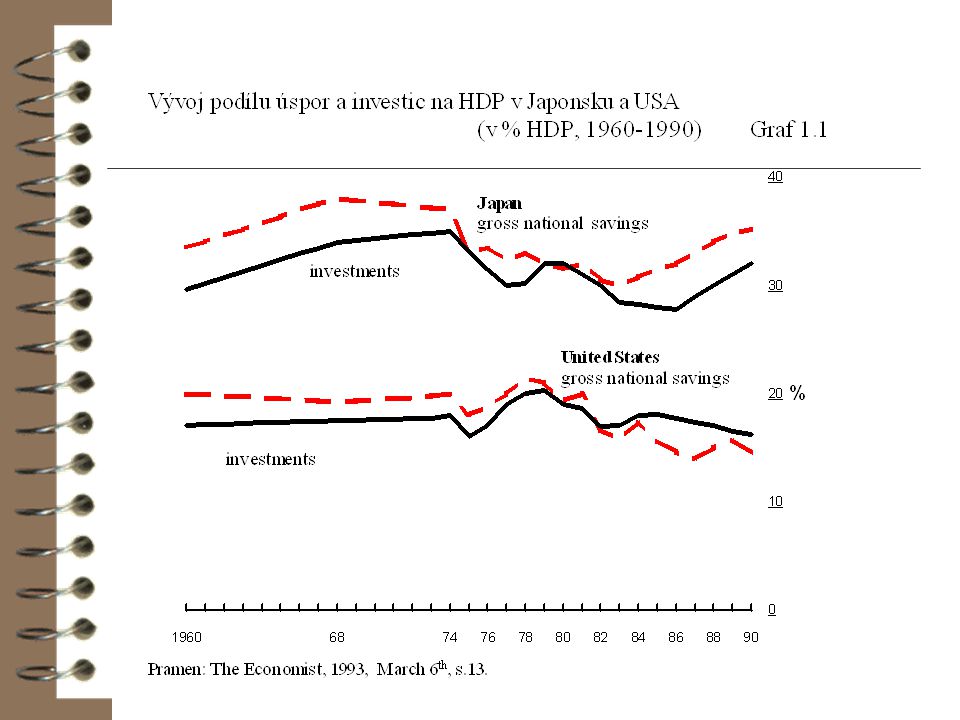

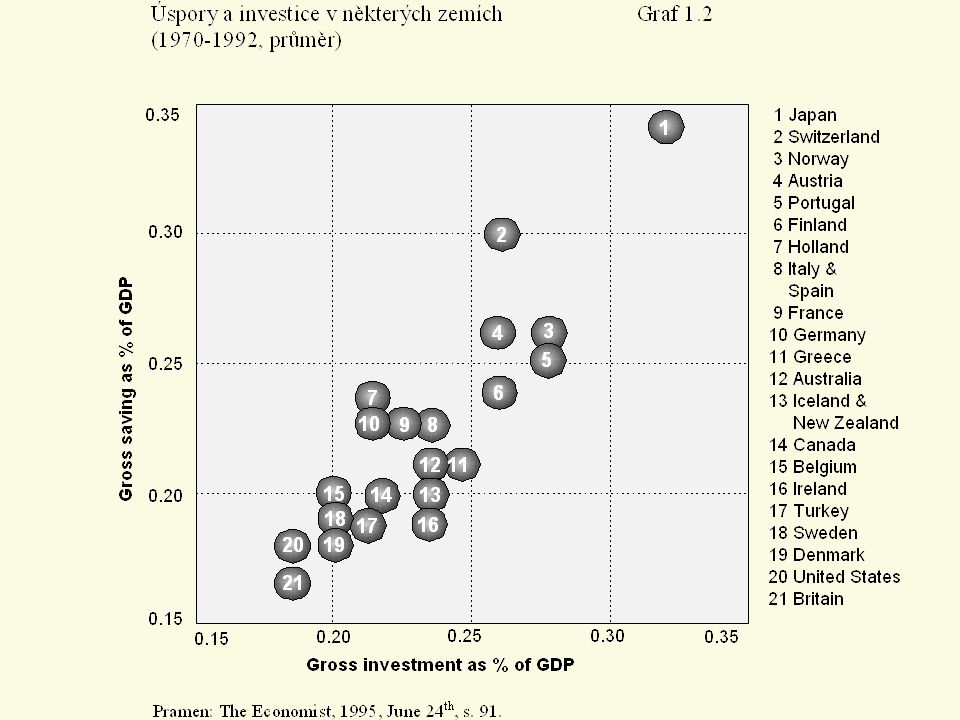

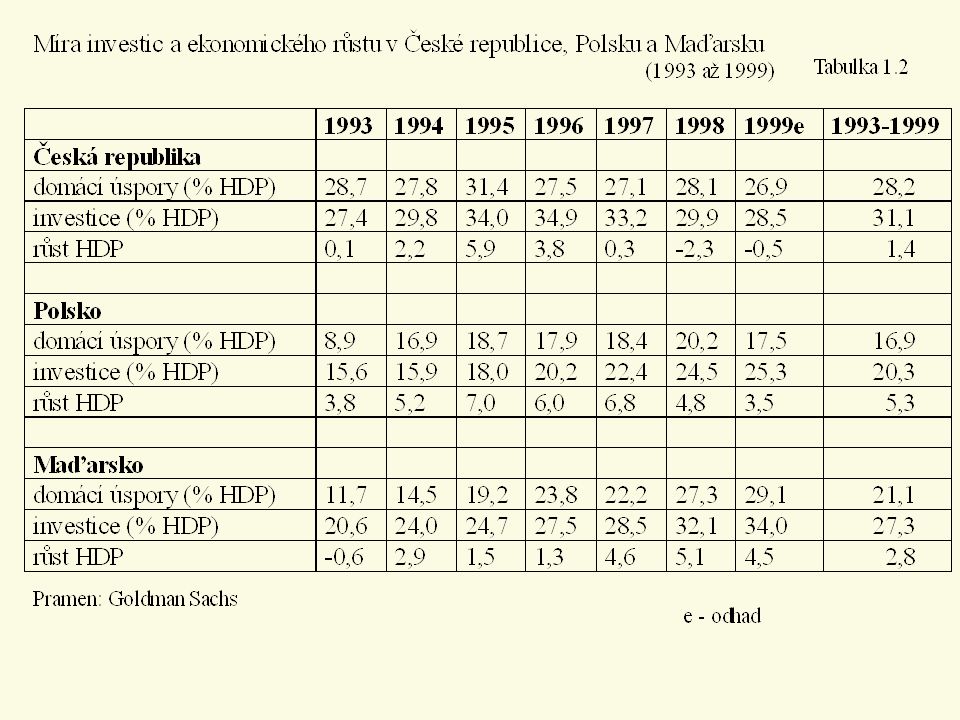

VÝZNAM ÚSPOR A INVESTIC

ovlivňují růstový potenciál ekonomiky zvláště dlouhodobě větší investice = vyšší růst mají vliv na stabilitu ekonomiky a hospodářský cyklus zvláště ovlivňují krátkodobou stabilitu rozhodnutí spořit a investovat ovlivňuje úroveň výroby, zaměstnanosti a důchodu

11

The Economist, 2006, February 2.

12

nepřímé financování zdroje finanční zprostředkovatelé zdroje zdroje věřitelé - střadatelé 1) domácnosti 2) firmy 3) vláda 4) zahraniční subjekty dlužníci - investoři 1) firmy 2) vláda 3) domácnosti 4) zahraniční subjekty finanční trhy zdroje zdroje přímé financování

domácnosti. 2) firmy. 3) vláda. 4) zahraniční subjekty. dlužníci - investoři. 1) firmy. 2) vláda. 3) domácnosti. 4) zahraniční subjekty. finanční. trhy. zdroje. zdroje. přímé financování.")

13

Japan’s credits and debits Financial surplus/deficit % of GDP

domácnosti centrální vláda Firmy průměr source: Bank of Japan

14

The Economist, 2006, July 29, s. 69.

15

TRANSFORMACE KAPITÁLU PŘI FINANČNÍM ZPROSTŘEDKOVÁNÍ

kvantitativní (denominační) časová (z hlediska doby splatnosti) teritoriální kvalitativní z hlediska obchodovatelnosti z hlediska rizika úvěrového devizového sektorového

časová (z hlediska doby splatnosti) teritoriální. kvalitativní. z hlediska obchodovatelnosti. z hlediska rizika. úvěrového. devizového. sektorového.")

17

METODY FINANCOVÁNÍ přímé

dlužníci získávají zdroje přímo od věřitelů emisí cenných papírů založeny na existenci finančních trhů a sekundárního obchodování nepřímé dlužníci získávají zdroje od finančních zprostředkovatelů

18

MODELY FINANČNÍCH SYSTÉMŮ

M - systém (založený na trhu) B - systém (založený na bankách)

B - systém. (založený na bankách)")

19

MODELY FINANČNÍCH SYSTÉMŮ

univerzální (německý, kontinentální) specializovaný (anglosaský, angloamerický) segmentovaný (japonský) smíšený

specializovaný (anglosaský, angloamerický) segmentovaný (japonský) smíšený.")

20

Banking sector penetration (banking sector asset as a proportion of GDP)

Source: IMF and PricewaterhouseCoopers analysis %

21

Spain: loans and credits versus bonds

% Source: Consulatores de las Administraciones Públicas

24

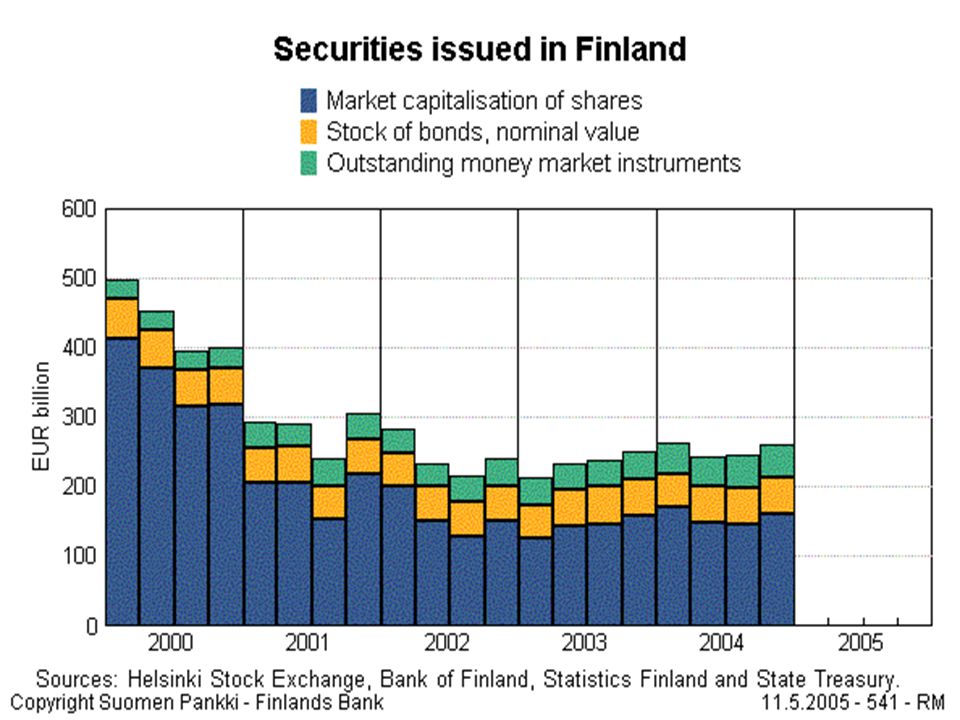

Velikost finančního sektoru ve vybraných ekonomicky vyspělých zemích (2002, mld. USD)

")

26

Size of financial sectors in selected developed countries (% GDP, 2000)

")

27

Size of financial sectors in V4 countries (% GDP, 2000)

")

31

Structure of financial sectors in selected developed countries (%, 2000)

")

33

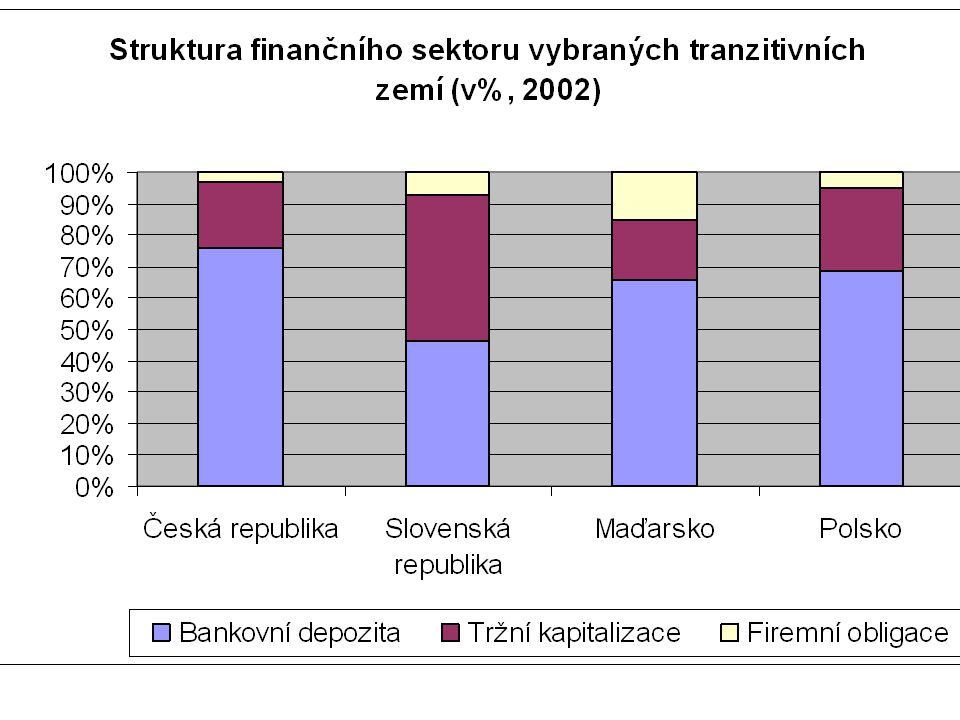

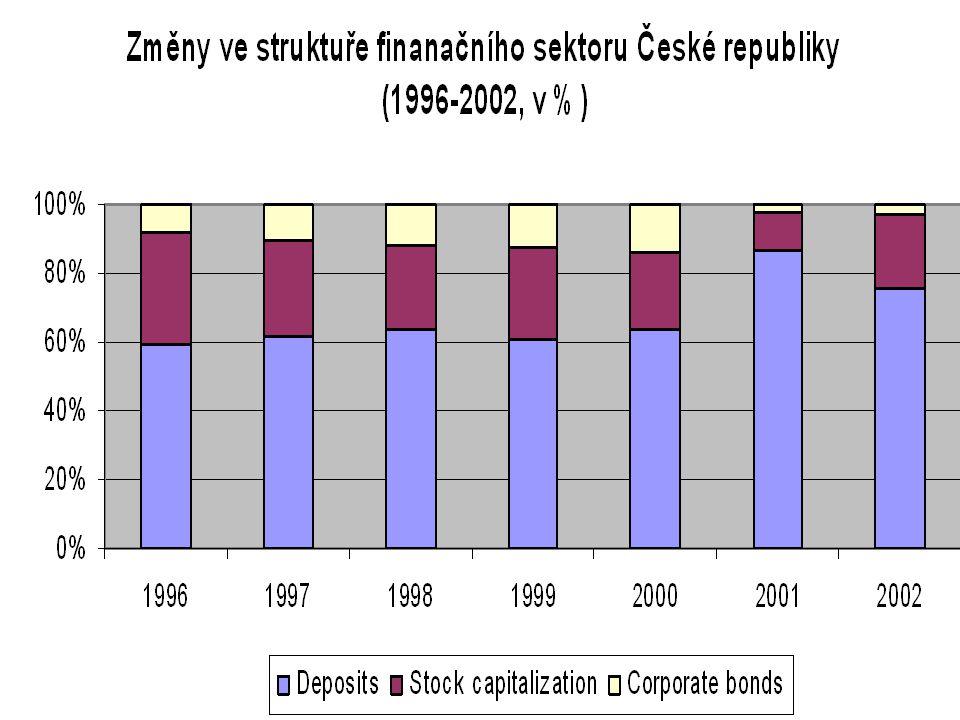

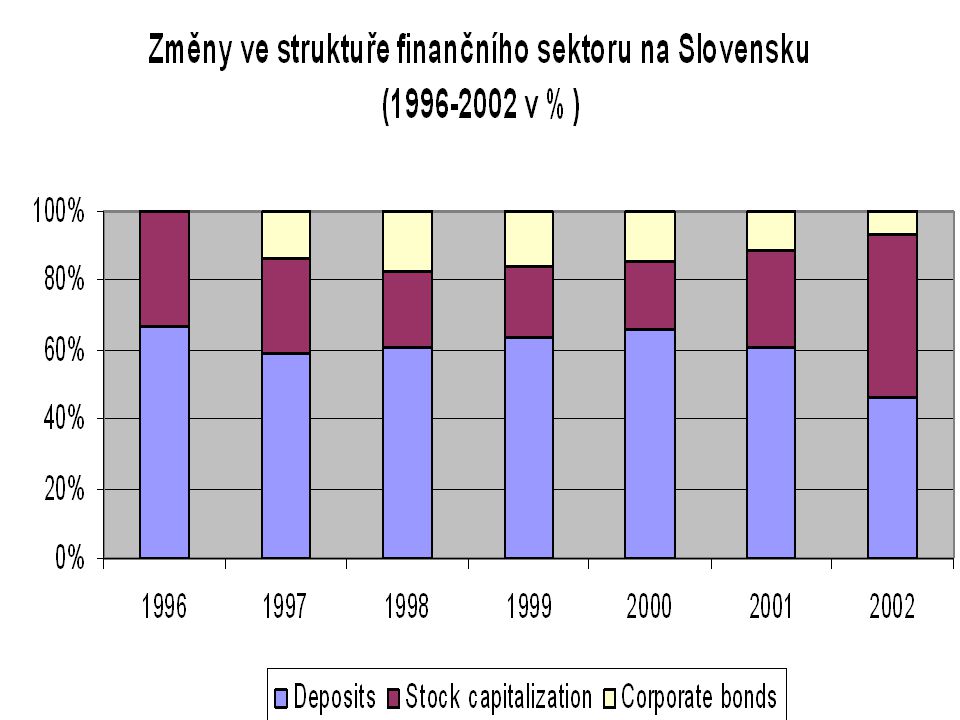

Structure of financial sectors in selected transition countries (%, 2000)

")

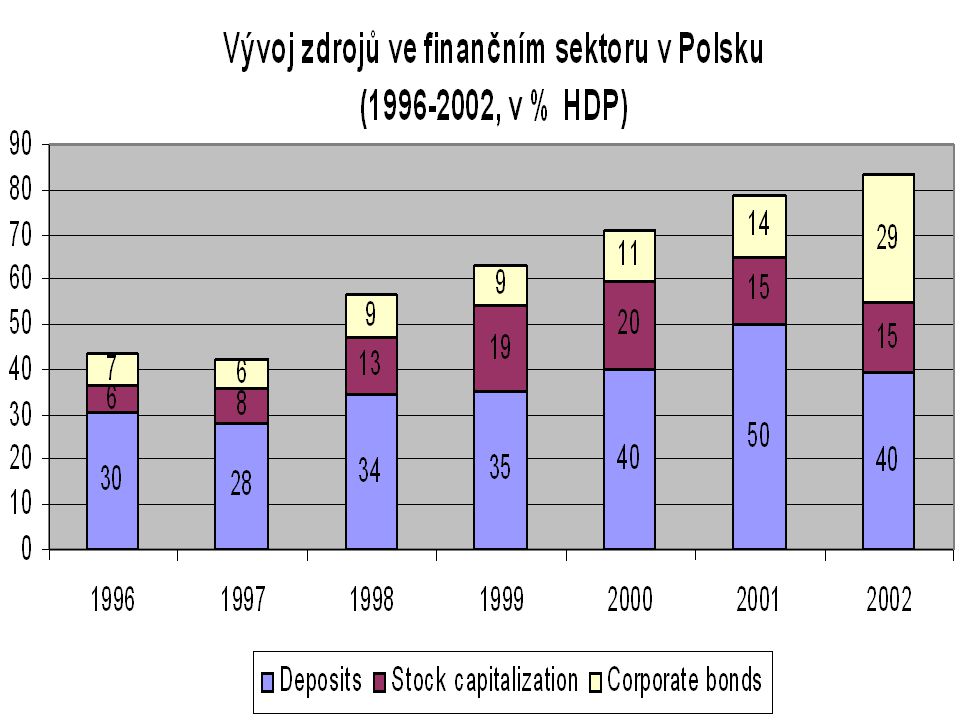

38

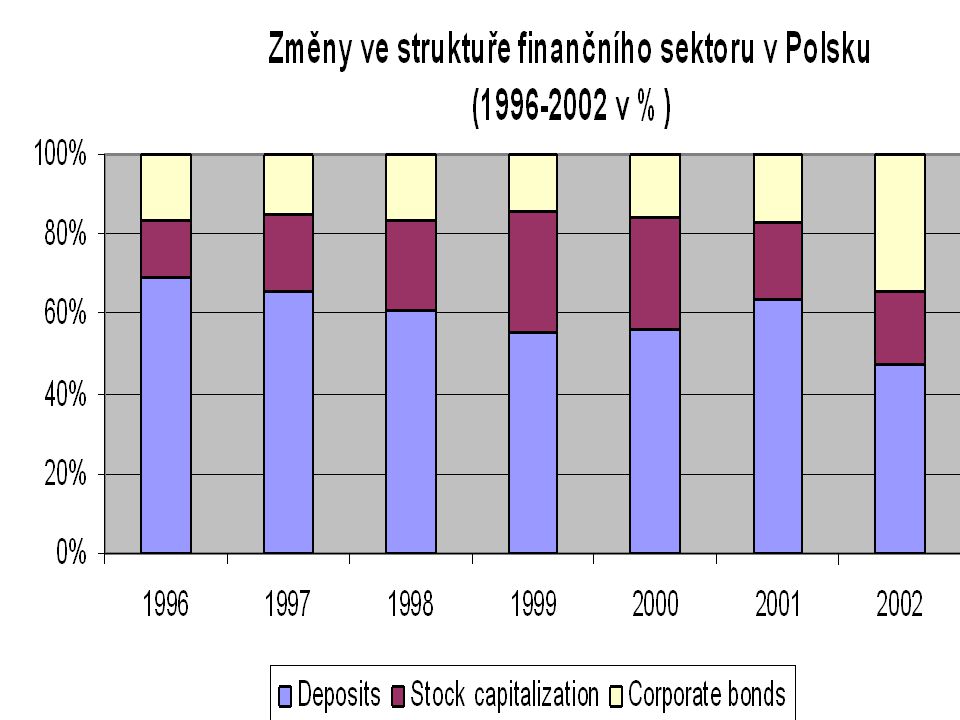

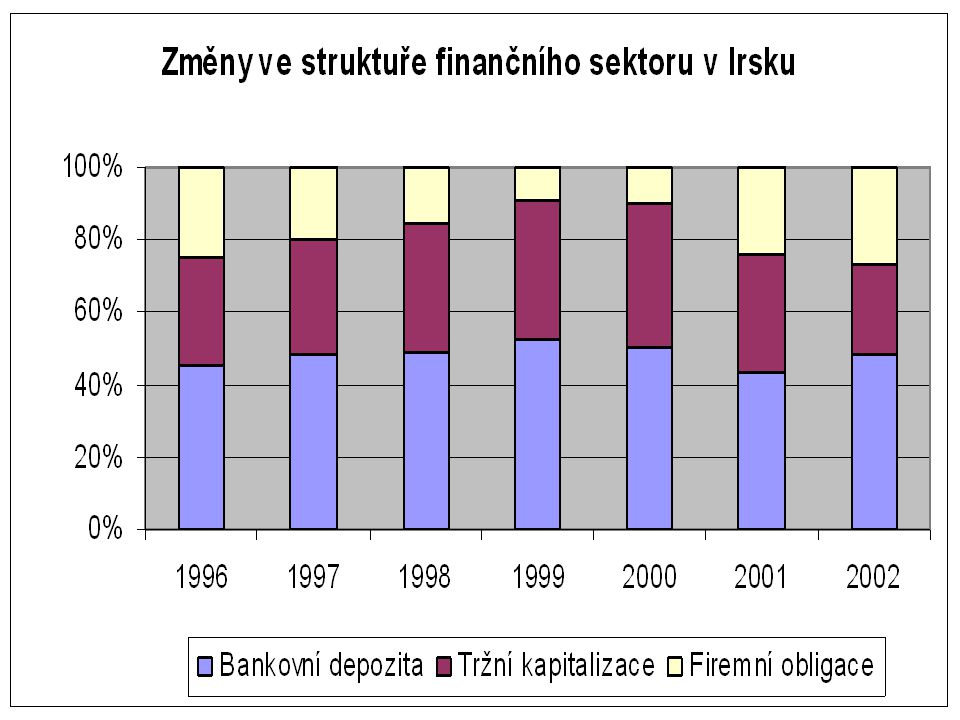

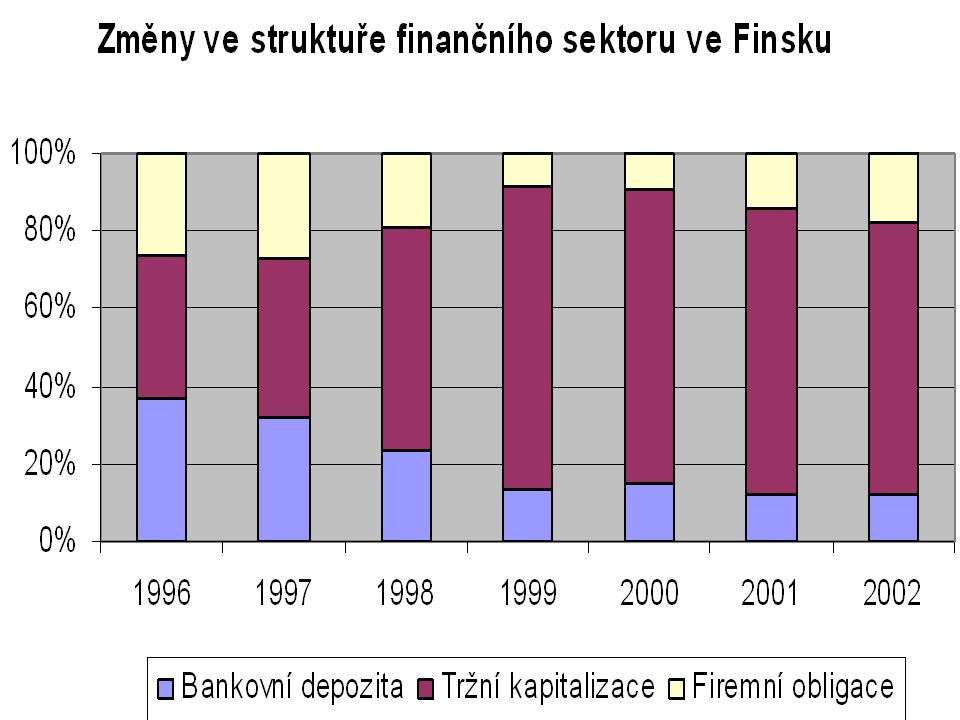

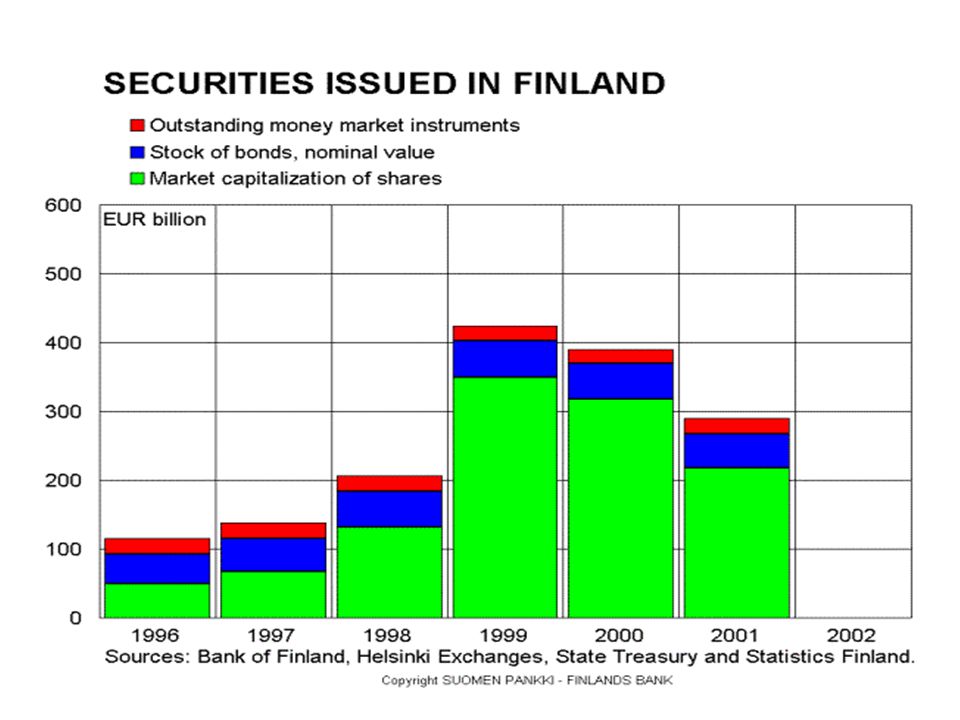

Development of the financial sector’s structure in selected developed countries (%, 1996-2000)

")

43

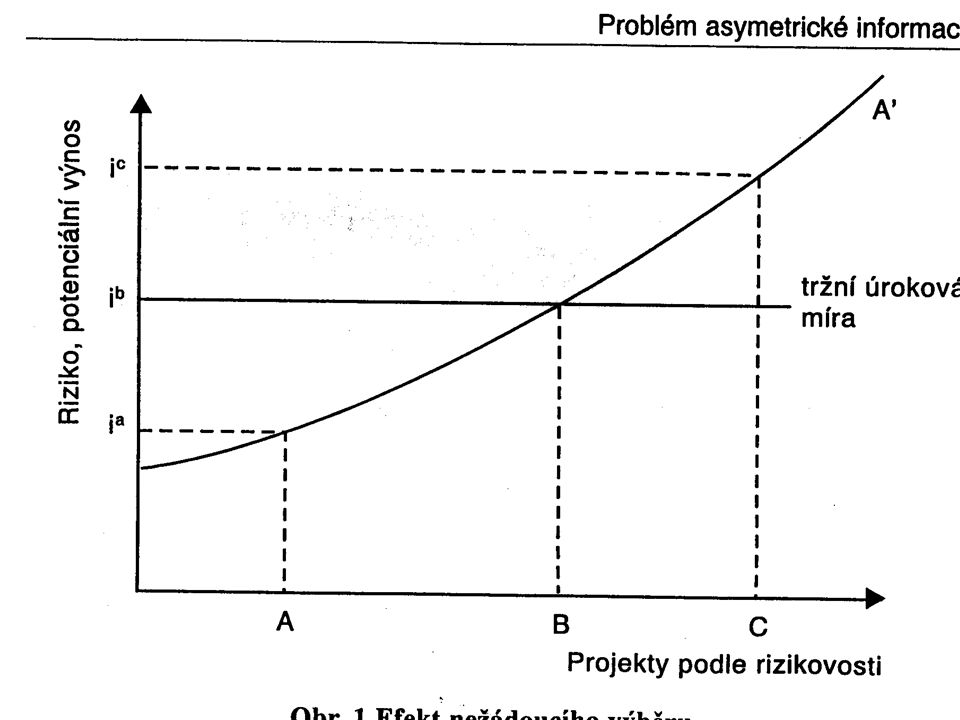

INFORMAČNÍ ASYMETRIE (1)

v ekonomické (finanční) teorii často používána celá řada předpokladů (zjednodušení) všechny subjekty na trhu mají dokonalé informace informace jsou volně dosažitelné a nic nestojí v realitě tomu tak není příklady: prodej (koupě) ojetého auta, pojištění, privatizace, daně, zaměstnanec a zaměstnavatel, management a vlastníci, věřitelé a dlužníci, …

teorii často používána celá řada předpokladů (zjednodušení) všechny subjekty na trhu. mají dokonalé informace. informace jsou volně dosažitelné. a nic nestojí. v realitě tomu tak není. příklady: prodej (koupě) ojetého auta, pojištění, privatizace, daně, zaměstnanec a zaměstnavatel, management a vlastníci, věřitelé a dlužníci, …")

44

INFORMAČNÍ ASYMETRIE (2)

Nobel Price Winners in Economics (1996) James Mirrlees (Cambridge) + William Vickrey (Columbia) (2001) George A. Akerlof + Michael A. Spence Joseph E. Stiglitz veřejné informace x soukromé informace soukromé aktivity smlouvy berou v úvahu pouze veřejné informace narušují konkurenční prostředí

James Mirrlees (Cambridge) + William Vickrey (Columbia) (2001) George A. Akerlof + Michael A. Spence + Joseph E. Stiglitz. veřejné informace x soukromé informace + soukromé aktivity. smlouvy berou v úvahu pouze veřejné informace narušují konkurenční prostředí.")

45

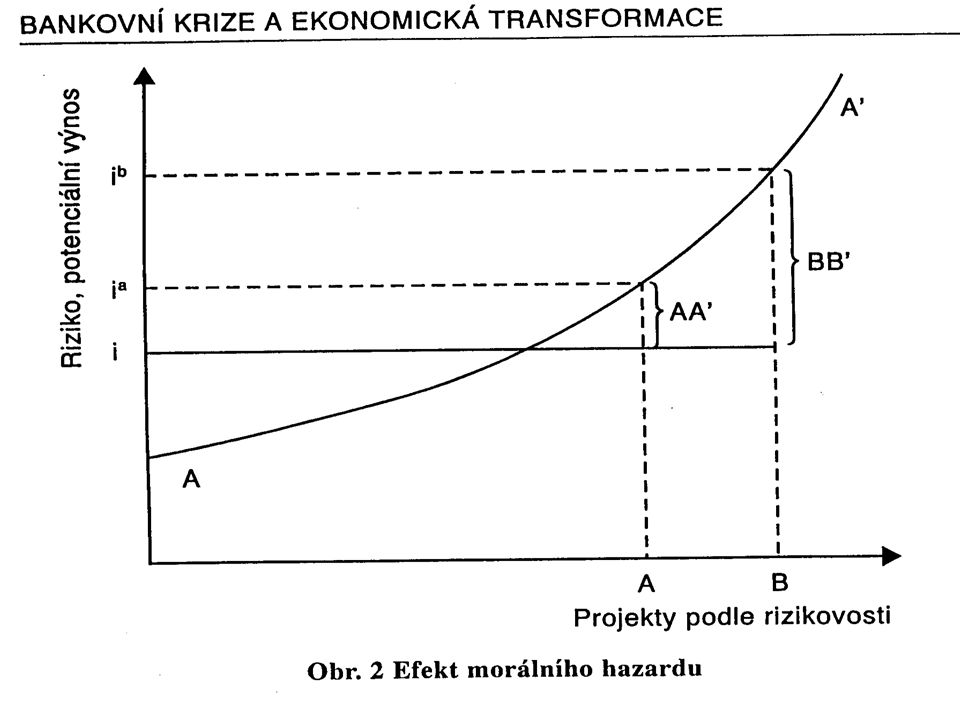

Základní typy informační asymetrie

nepříznivý (nežádoucí) výběr (adverse selection) zhoršuje průměrnou kvalita výrobků na trhu nejrizikovější klienti jsou při uzavírání kontraktů (smluv) nejaktivnější morální hazard (moral hazard) požadavek podílet se na riziku signalizování (signalling)

výběr. (adverse selection) zhoršuje průměrnou kvalita výrobků na trhu. nejrizikovější klienti jsou při uzavírání kontraktů (smluv) nejaktivnější. morální hazard (moral hazard) požadavek podílet se na riziku. signalizování (signalling)")

48

REGULACE FINANČNÍHO SYSTÉMU

i v tržních ekonomikách velice regulovaná a centrálně ovlivňovaná oblast ekonomiky instituce dohledu: ministerstva centrální banky specializované instituce legislativa

49

Základní prvky regulace a dohledu

licencování vlastní dohled sankcionování krizový management věřitel poslední instance pojištění depozit

50

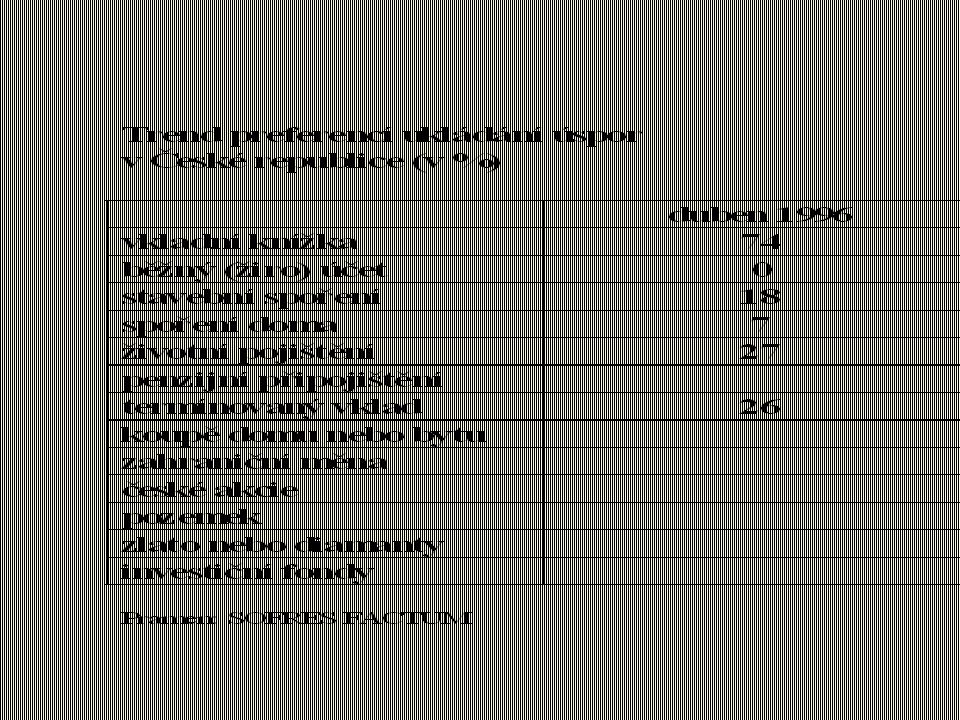

Úspory přebytkových hospodářských jednotek (surplus economic units)

úspory (saving) v sektoru domácností nerozdělené zisky (retained earnings) v sektoru podnikatelském rozpočtový přebytek (budget surplus) ve státním sektoru běžně je používán pro všechny formy termín úspory x deficit pro hospodářské jednotky, které utratí více než jsou jejich čisté příjmy graf Japan´s credits and debits

v sektoru domácností. nerozdělené zisky (retained earnings) v sektoru podnikatelském. rozpočtový přebytek (budget surplus) ve státním sektoru. běžně je používán pro všechny formy termín úspory x deficit pro hospodářské jednotky, které utratí více než jsou jejich čisté příjmy. graf Japan´s credits and debits.")

51

CHARAKTERISTIKA ÚSPOR

úspory jsou tokem (a flow) zásobou (a stock) rozhodnutí spořit [nefinanční rozhodnutí, S = f (Y, i)] x rozhodnutí kam umístit úspory [finanční rozhodnutí, závislé na výnosu (úrok nebo dividenda) a riziku]

zásobou (a stock) rozhodnutí spořit [nefinanční rozhodnutí, S = f (Y, i)] x. rozhodnutí kam umístit úspory [finanční rozhodnutí, závislé na výnosu (úrok nebo dividenda) a riziku]")

Podobné prezentace