Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

Evropský sociální fond

Praha & EU: Investujeme do vaší budoucnosti Změny vlastnických práv – nejsložitější pilíř transformace českého národního hospodářství Ing. Karel Zeman CSc. Název projektu: Inovace studijního programu Ekonomie a hospodářská správa s akcentem na internacionalizaci výuky, individuální práce se studenty a praxi CZ.2.17/3.1.00/33332

2

Charakteristika výchozí pozice v roce 1989 Československa pro systémové změny

Československá ekonomika oproti ostatním transformujícím ekonomikám měla nejlepší pozici Pozůstatek vyspělé ekonomiky z první republiky Dobrá výchozí pozice – značná část průmyslu, zemědělství, energetiky, petrochemie, bankovnictví, nízký deficit státního rozpočtu, minimální zahraniční dluhy, inflace na velmi nízké hladině Nedobrá výchozí pozice – limitované soukromé vlastnictví, deformovaný trh, největší podíl direktivně stanovených cen ze všech států s CPE, direktivně kontrolovaný a omezený zahraniční obchod, nekvalitní terciální sféra, úmyslně potlačený rozvoj telekomunikací, zaostalý elektrotechnický průmysl

3

Výchozí stav analyzovaných pilířů národního hospodářství v centrálně plánované ekonomice

4

Výchozí stav analyzovaných pilířů NH v centrálně plánované ekonomice

Analyzované oblasti: Cenotvorba Zahraniční obchod Centrální bankovnictví Vlastnická práva

5

I. Cenotvorba v CPE Ceny jsou plánovitě řízeny, jsou nástrojem k dosažení základních cílů HP Teorie cen v CPE je zcela odlišná od samuregulačního systému tržního hospodářství Ceny jsou fixní, cenová politika je založena na působení zákona hodnoty (cena zboží na základě peněžní hodnoty) Zákon hodnoty nelze používat v čisté podobě, vznik modifikované teorie hodnoty (výrobní cena)

Zákon hodnoty nelze používat v čisté podobě, vznik modifikované teorie hodnoty (výrobní cena)")

6

I. Cenotvorba v CPE Zákon č. 134/1973 Sb., o působnosti orgánů v oblasti cen upravuje působnost Českého cenového úřadu Podílí se na tvorbě jednotné státní politiky Vypracovává podklady pro plán vývoje cen Má pravomoc ceny stanovovat, měnit a jejich tvorbu metodicky řídit a koordinovat a následně i kontrolovat

7

I. Cenotvorba v CPE Druhy cen Velkoobchodní ceny Kupní ceny

Obsahují náklady na výrobu/odbyt a zisk/ztrátu Kupní ceny Tuzemští dodavatelé za ně prodávali organizacím zahraničního obchodu a ty za ně nabízely výrobky tuzemským odběratelům Obchodní ceny Tvořeny velkoobchodními cenami a základní sazbou daně z obratu Maloobchodní ceny Ceny, ze které jsou výrobky prodávány občanům Velkoobchodní ceny s daní z obratu Tvořeny velkoobchodní cenou a základní sazbovou a dodatkovou daní z obratu

8

I. Cenotvorba v CPE Tvorba ceny

Ceny může navrhovat generální ředitelství, organizace či národní výbory O schválení se ceny stávají závaznými Vytvořená cena mohla být cenovými úřady dále modifikována s cílem dosažení požadovaných výsledků Cenová zvýhodnění či znevýhodnění Srážky či přirážky

9

I. Cenotvorba v CPE Druhy tvorby cen

Odvození ceny ze zahraničních cenových relací z cen dvou zahraničních výrobků, z nichž jeden je obdobný novému výrobku a druhý tuzemskému výrobku s platnou velkoobchodní cenou Odvození velkoobchodní ceny z ceny vývozu z navrhované maloobchodní ceny se odečte základní sazbová daň z obratu, popřípadě obchodní srážka a cenový rozdíl, jsou-li v ní zahrnuty Odvození velkoobchodní ceny z maloobchodní ceny Parametrické způsoby v případě, že výše ceny je prokazatelně závislá na technickoekonomických parametrech užití

10

I. Cenotvorba v CPE Druhy tvorby cen Cenové normativy

odvození ceny z cenových normativů, jakožto souborů norem veškerých vynaložených nákladů, zisků a přímých mezd Stavebnicový způsob součet cen všech dílů a výkonů výrobku, popř. připočtení cen přibývajících dílů a výkonů, zjištěných kalkulací, k ceně srovnatelného výrobku Kalkulační porovnání porovnání ceny nového výrobku s cenou adekvátně srovnatelného výrobku

11

I. Cenotvorba v CPE Druhy tvorby cen Individuální cenová kalkulace

výpočet ceny na základě podmínek stanovených pouze výrobní organizací, které pak musí být ověřeny cenovým úřadem v případě, že nový výrobek není srovnatelný s žádným dosud vyráběným výrobkem Tvorba cen výrobků zařazených do ostatní výrobní činnosti výrobky z vedlejší a pomocné výroby, z druhotných zdrojů hlavní výroby, či z jiného odvětví než je hlavní výrobní činnost Sjednávání cen dohodou dodavatele s odběratelem v případě vyjádření rychle měnících se podmínek výroby a spotřeby, individuálních podmínek angažující se dodavatelů a odběratelů a ke zjednodušení postupu tvorby a změny cen

12

I. Cenotvorba v CPE Důsledky cenotvroby

Ceny zbaveny jejich nejzákladnější funkce – informační Ceny neposkytovaly informace o poptávce a nabídce zboží Spotřebitelé vystaveni přebytku nebo nedostatku zboží Další distorze cen způsobovány různě stanovovanými daněmi a subvencemi, regulacemi a aplikacemi nepřehledných prvků cenové politiky

13

II. Zahraniční obchod v CPE

Dekret prezidenta republiky č. 113/1945 Sb., o úpravě, řízení a kontrole zahraničního obchodu Zahraničně obchodní politika svěřena ministerstvu zahraničního obchodu Ministr zahraniční byl zmocněn upravovat, řídit a kontrolovat dovoz a vývoz (příp. Průvoz) v rámci ČSSR Financování zajištěno národní bankou československou

v rámci ČSSR. Financování zajištěno národní bankou československou.")

14

II. Zahraniční obchod v CPE

Zákon č. 119/1948 Sb., o státní organizaci zahraničního obchodu a mezinárodního zasilatelství státní monopol na provádění ZO získaly „specializované výsadní společnosti“ 1953 přejmenovány na „podniky zahraničního obchodu“ Výsadní a. s. působící v různých oborech obchodní činnosti v ZO jako jediné v ČSSR měly přístup k devizám Motokov, Kovo, Kovospol, Ligna, ŠKODAEXPORT, Stroj import, TUZEX

15

II. Zahraniční obchod v CPE

ústavní zákon č. 171/1968 Sb., o zřízení federálních ministerstev a federálních výborů zřídil Federální ministerstvo zahraničního obchodu jako ústřední orgán pro státní správu zahraničně-hospodářských vztahů formulovalo všeobecné podmínky pro realizaci ZO se zahraničím, provádělo plánovací činnost pro ZO, kontrolovalo efektivitu a rentabilitu ZO a realizovalo kádrovou a obchodní politiku

16

II. Zahraniční obchod v CPE

zákon č. 42/1980 Sb., o hospodářských stycích se zahraničím Určoval formy zahraničně hospodářské činnosti a stanovoval, komu náleží výhradní právo na provádění ZO Jmenoval podniky zahraničního obchodu Federální ministerstvo zahraničního obchodu zde působilo jako ústřední orgán

17

II. Zahraniční obchod v CPE

Zahraničně obchodní politika ČSSR v roce 1985 rozdělení organizace ZO do čtyř skupin: dovoz a vývoz služby zastupování zahraničních firem provádění dílčí činnosti v ZO

18

II. Zahraniční obchod v CPE

Zahraničně obchodní politika ČSSR koncipována na bilaterálním základě především se členskými zeměmi RVHP ZO založena na výrobních vztazích se státním vlastnictvím největším obchodním partnerem SSSR s nesocialistickými zeměmi třikrát nižší obrat ZO v porovnání se zeměmi RVHP Nedostatečná kvalita výrobků nejvýznamnějšími partnery byly členské státy EHS, především SRN s rozvojovými zeměmi jejich podíl obratu na ZO ČSSR byl zásadně nejnižší

19

III. Centrální bankovnictví v CPE

rozsáhlý proces znárodňování a zavedení jednotného hospodářského plánu velká část soukromých majetků prohlášena za majetek národní, který výlučně patřil státu ve státním vlastnictví mohly být kromě jiných oblastí i banky a pojišťovnictví centrální banka měla být součástí ústřední instituce tvořící národní plány a zároveň se angažovat v tvorbě měnových a finančních plánů, čímž byla fakticky svázanou institucí se státem

20

III. Centrální bankovnictví v CPE

Zákon č. 31/1950 Sb., o Státní bance československé SBČS zřízena jako jednotná emisní a obchodní banka přejala práva a závazky od Národní banky Československé, Živnostenské banky, Slovenské Tatry banky a Poštovní spořitelny samostatná právnická osoba neručící za závazky státu cílem bylo plnění úkolů v oblasti měny a peněžnictví v souladu se státním hospodářským plánem sestavovala návrhy úvěrového, pokladního a emisního plánu, plán platební bilance, které předkládala ministrovi financí výhradní právo na vydávání a řízení oběhu bankovek ministr financí jmenoval a odvolával generálního ředitele a náměstka, ředitele ústavů banky, což bylo příčinou přímé podřízenosti banky ministrovi financí, resp. státu zisk banky se z 20 % odváděl do reservního fondu, 80 % státu deficit v případě ztráty financování reservním fondem, pokud nestačil, byla banka financována státem

21

III. Centrální bankovnictví v CPE

zákon č. 84/1952 Sb., o organizaci peněžnictví peněžní a úvěrová soustava složena ze SBČS, Investiční banky a státních spořitelen SČBS fungovala jako jediná emisní banka, jediná banka s pravomocí poskytování krátkodobých úvěrů a pokladní a zúčtovací středisko ČSSR v tuzemsku i pro zahraniční styky velmi silně centralizovaná bankovní soustava SBČS přímo podléhala ministerstvu financí, nově musela být podřízena i vládě

22

III. Centrální bankovnictví v CPE

polovina 60. let CB odebrána z podřízenosti MF, stala se samostatným orgánem působícím v úvěrové a peněžní politice generální ředitel jmenován a odvoláván vládou o zisku CB rozhodovala vláda, neodváděl se automaticky do státního rozpočtu reformní snahy o zavedení systému dvoustupňového bankovnictví

23

III. Centrální bankovnictví v CPE

Ústava o čs. federaci č. 143/1968 Sb. měnový bankovní systém ČSSR se skládal z federální banky a národních bank obou republik federální banka má i emisní pravomoci federální banka jakožto vrcholný orgán vedený kolektivním orgánem v čele s guvernérem

24

III. Centrální bankovnictví v CPE

Ústava o čs. federaci č. 143/1968 Sb. Funkce federální banky vydávat čs. platidla stanovit koncepci měnové, devizové a úvěrové politiky stanovit zásady a rozsah emise a kontrolovat jejich dodržování určovat nástroje pro uskutečňování jednotné měnové, devizové a úvěrové politiky určovat rozsah devizových rezerv a stanovit způsob jejich správy určovat rámec zahraničních devizových operací a stanovit kurs čs. měny

25

III. Centrální bankovnictví v CPE

zákon č. 144/1970 Sb., o Státní bance československé obnovení centralizace bankovnictví vláda se shodla na potřebě zabezpečení systému centralizovaného řízení SBČS opětovné sloučení emisní a komerční činnosti SBČS

26

III. Centrální bankovnictví v CPE

zákon č. 144/1970 Sb., o SBČS Funkce SBČS emisní funkce určování poměru čs. koruny k cizím měnám přijímání vkladů na účet, poskytování úvěrů provádění platebního styku podílení se na regulaci a kontrole mzdového výdaje financování investiční výstavby pokladní plnění státního rozpočtu správa měnových rezerv ČSSR, provádění devizové politiky

27

III. Centrální bankovnictví v CPE

zákon č. 144/1970 Sb., o SBČS organizační struktura banky v čele předseda, mohl být plně zastupován místopředsedou předseda jmenován a odvoláván prezidentem republiky bez určení délky mandátu až do odvolání navrhoval-li předseda opatření týkající se finanční a měnové politiky, které by měly dopad na státní rozpočet, byl povinen spolupracovat s ministerstvem financí

28

III. Centrální bankovnictví v CPE

80. léta v čs. bankovnictví projevování nedostatků jednostupňového a silně centralizovaného bankovního systému ekonomové připouštěli možnost potřebných reformací celého systému zásadní změny v bankovním sektoru proběhly až při transformaci celého čs. hospodářství z centrálně plánované ekonomiky na ekonomiku tržní

29

IV. Vlastnická práva V r. 1948 komunální vlastnictví

V r druhy vlastnického práva: socialistické osobní soukromé V r. 1960 osobní vlastnictví by mělo být nedotknutelné, ale v důležitém zájmu společnosti existuje možnost vyvlastnění úprava spoluvlastnictví a bezpodílového vlastnictví manželů

30

IV. Vlastnická práva Pozemkové právo

Důvod vzniku: půda není zboží či výsledek lidské práce, ale součást přírody Kategorizace půdy, tj. Rozdělení celého území ČSSR do skupin dle způsobu využití půdy Omezené pravomoci vlastníků půdy Původní pozemková reforma – „půda patří těm, kteří na ní pracují“ Zákon č. 46/1948 sb., o nové pozemkové reformě – omezení vlastnictví soukromých zemědělců, zabrání a zestátnění půdy

31

Analýza vlastní transformace pilířů národního hospodářství

32

Analýza transformace pilířů NH

Transformované pilíře NH: Liberalizace cen Liberalizace zahraničního obchodu Makroekonomická stabilizace Změny vlastnických práv

33

I. Liberalizace cen Předpoklady

odstranění zásadních deformací v cenové soustavě zachování náročného konkurenčního prostředí otevření české ekonomiky zahraničním trhům

34

I. Liberalizace cen zákon č. 22/1990 Sb., o tvorbě a kontrole cen - kategorizace všech druhů cen fungujících v čs. hospodářství centrálně stanovené ceny – určovány pověřenou organizací centrálně regulované ceny – určovány určitou organizací po projednání a souhlasu odběratelů v rámci stanovené úrovně cen smluvní ceny nebo smluvní přirážky a srážky ke stanoveným cenám – určovány na základě dohody mezi odběratelem a dodavatelem

35

I. Liberalizace cen zákon č. 526/1990 Sb., o cenách

cena se sjednává dohodou mezi smluvními stranami regulační nástroje: úředně stanovené ceny, věcné usměrňování cen, časové usměrňování cen, cenové moratorium seznam zboží s regulovanými cenami zrušení původního systému pevného určování cen ústřední institucí, zavedení nového systému fungování tvorby cen

36

I. Liberalizace cen zákon č. 194/1988 Sb., o působnosti federálních ústředních orgánů státní správy vznik Federálního ministerstva financí zrušení Českého cenového úřadu

37

I. Liberalizace cen Jednorázová liberalizace k 1. 1. 1991

zrušení dotací způsobilo výrazný nárůst cen oblasti i nadále regulované státem: nájemné, doprava, elektřina z důvodu hrozby inflace až hyperinflace zavedena restriktivní hospodářská politika důvody růstu cen: potlačená inflace, záměrná devalvace kurzu koruny, zrušení dotací a další aspekty související s uvolňováním cen

38

I. Liberalizace cen Zhodnocení nejméně náročný pilíř transformace NH

nejjednodušší – změna pouze cca 3 právních norem nebylo nutné zřizovat nové instituce, naopak byly zrušeny cenové úřady významná úspora nákladů na státní úředníky a existenci úřadů jako takových transformace trvala dva roky úspory pokryly transakční náklady

39

II. Liberalizace zahraničního obchodu

Hlavní cíle zrušení monopolu podniků zahraničního obchodu přijetí nových právních norem umožnění podnikání v této oblasti jakémukoliv subjektu zavedení finančních opatření – vnější a vnitřní konvertibility měny, otevření české ekonomiky pro zahraniční importéry

40

II. Liberalizace zahraničního obchodu

odpoutání se od bývalého soc. bloku, navázání ZO především s vyspělými tržními ekonomikami světa ZO umožněn všem podnikům nutnost zavedení vnitřní a vnější konvertibility měny a umožnění přístupu k devizovým rezervám nutno zavést liberalizaci ZO jednotně s liberalizací cen, aby čs. cenové deformace mohly být snáze a rychleji odstraněny

41

II. Liberalizace zahraničního obchodu

zamezení snahám o monopolní postavení před uvolněním ZO koruna uměle devalvována (podpora čs. exportérů na světovém trhu) dočasně zaveden systém srážek a přirážek ZO k podpoře vývozu českého zboží na konkurenční trhy a ochraně prozatím ne plně připraveného trhu po jeho zrušení ochrana domácích podniků výrazně klesla, proto byla modifikována struktura cel

dočasně zaveden systém srážek a přirážek ZO k podpoře vývozu českého zboží na konkurenční trhy a ochraně prozatím ne plně připraveného trhu. po jeho zrušení ochrana domácích podniků výrazně klesla, proto byla modifikována struktura cel.")

42

II. Liberalizace zahraničního obchodu

zákon č. 113/1990 Sb., o hospodářských stycích se zahraničním ZO byl významně liberalizován z původního zákona vypouštěl slovo „právnických“, aby se do ZO mohla zapojit každá čs. či zahraniční osoba čs. osoby musely být zapsány v podnikovém rejstříku, žádost o zapsání probíhalo pomocí registrace, které udělovalo i rušilo federální ministerstvo ZO

43

II. Liberalizace zahraničního obchodu

zákon č. 528/1990 Sb., devizový zákon zavedení vnitřní směnitelnosti měny na našem území k devizám měli prostřednictvím CB přístup veškeré fyzické i právnické osoby, tím jim bylo umožněno podílet se na ZO

44

II. Liberalizace zahraničního obchodu

Zhodnocení vnější konvertibilita měny zavedena až v roce 1995 významnému zvýšení obratu ZO změna teritoriální struktury ZO - zaměření ZO na spolupráci s tržními ekonomikami světa změna komoditní struktury ZO legislativně složitější kvůli provázanosti právních norem druhého a třetího pilíře legislativní zrušení monopolu podniků ZO a zavedení vnitřní a vnější konvertibility koruny

45

II. Liberalizace zahraničního obchodu

Zhodnocení instituce, které měly ZO ve své působnosti, byly všechny velmi rychle zrušeny transformace ZO trvala 3 roky transakční náklady byly minimální, pouze náklady na legislativní změny vysoké úspory ze zrušení institucí náročnost strategického NH rozhodování

46

III. Makroekonomická stabilizace

transformace celého bankovního sektoru v r transformace z jednostupňového na dvoustupňový a vznik nového systému komerčních bank a jedné centrální banky opatření k liberalizaci a nezávislosti CB vedení CB: nahrazení předsedy CB bankovní radou, zvolení nového guvernéra, vznik odborů sdružujících ústřední organizační jednotky do úseků v čele s vrchními řediteli

47

III. Makroekonomická stabilizace

v r zformován akční program Státní banky – měl udržovat vnitřní a vnější stabilitu měny a snažit se dosáhnout vnější konvertibility čs. koruny po uvolnění cen velká inflace, CB zavedla restriktivní MP (úvěrové a úrokové limity), musela provádět i restriktivní fiskální politiku podkapitalizace nově vzniklých komerčních bank řešena redistribučními úvěry za diskontní sazbu

, musela provádět i restriktivní fiskální politiku. podkapitalizace nově vzniklých komerčních bank řešena redistribučními úvěry za diskontní sazbu.")

48

III. Makroekonomická stabilizace

zákon č. 22/1992 Sb. o SBČS CB jako právnická osoba naprosto nezávislá na vládě, hlavním cílem je udržování stability měny funkce CB: určovat měnovou politiku emitovat bankovky a mince řídit peněžní oběh a koordinovat platební styk vykonávat dohled nad bankovním sektorem povinnost informování vlády veřejnosti

49

III. Makroekonomická stabilizace

zákon č. 6/1993 Sb. (č. 442/2000 Sb.) vznik České národní banky hlavní cíl v oblasti měnové politiky bylo udržení vnitřní a vnější stability měny vnější stability dosaženo v r. 1998 přechod z fixního měnového kurzu na kurz volný s cílem dlouhodobého udržení nízké inflace, tj. k udržení vnitřní stability měny přechod k inflačnímu cílování

vznik České národní banky. hlavní cíl v oblasti měnové politiky bylo udržení vnitřní a vnější stability měny. vnější stability dosaženo v r přechod z fixního měnového kurzu na kurz volný s cílem dlouhodobého udržení nízké inflace, tj. k udržení vnitřní stability měny. přechod k inflačnímu cílování.")

50

III. Makroekonomická stabilizace

Zhodnocení z hlediska rozsahu nejméně náročné (pouze přijetí právních norem upravujících činnosti CB) z hlediska transformace institucionálního zajištění nenáročný proces (transformace jedné instituce) časová náročnost: konec roku 1989 až

z hlediska transformace institucionálního zajištění nenáročný proces (transformace jedné instituce) časová náročnost: konec roku 1989 až")

51

III. Makroekonomická stabilizace

Zhodnocení z hlediska náročnosti národohospodářské strategie nejtěžší a nejsložitější velmi radikální zásahy do centrálního bankovnictví, které se promítaly do všech ostatních oblastí NH nástroje CB byly velmi silné - nepříliš šťastná rozhodnutí měla zásadní a přímý vliv na vývoj ekonomiky ČR

52

IV. Změny vlastnických práv

nejzásadnější a nejsložitější pilíř ČSSR zemí s jedním z největších poměrů státního vlastnictví v ekonomice nutnost zavedení neomezeného soukromého vlastnictví a převedení znárodněného majetku zpět do rukou soukromých vlastníků

53

IV. Změny vlastnických práv

způsoby transformace vlastnických práv: privatizační proces (malá a velká privatizace) restituční proces proces likvidace státních podniků proces konkurzního neboli insolvenčního řízení státních podniků proces převodu a přechodu majetku z vlastnictví státu do vlastnictví obcí

restituční proces. proces likvidace státních podniků. proces konkurzního neboli insolvenčního řízení státních podniků. proces převodu a přechodu majetku z vlastnictví státu do vlastnictví obcí.")

54

IV. Změny vlastnických práv

Zhodnocení z hlediska rozsahu, obsahu a kompatibility právních norem jasně nejvyšší náročnost nutnost vytvoření desítek zcela nových právních norem a zákonů, radikální novelizace ostatních předpisů, upravení dalších desítek právních norem, resp. jejich harmonizace s nově vzniklými právními normami a s normami, které musely být zásadním způsobem novelizovány

55

IV. Změny vlastnických práv

Zhodnocení naprosto odlišná a zásadní transformace institucionálního zajištění založení zcela nových úřadů a institucí některé instituce zrušeny bez náhrady jiné splynuly s jinými úřady jiné existují a budou existovat nadále

56

IV. Změny vlastnických práv

Zhodnocení časově nejnáročnější, trvá nepřetržitě od roku do současnosti enormní transakční náklady náročnost strategického rozhodování zejména kvůli fázování a harmonizaci jednotlivých fází procesu nejnáročnější bylo období 1989 – 2000

57

Analýza současného stavu analyzovaných pilířů národního hospodářství

58

Analýza současného stavu pilířů NH

Analyzované pilíře NH: Tvorba cen v tržní ekonomice Zahraniční obchod v tržní ekonomice Činnost České národní banky Koncepce vlastnických práv v tržní ekonomice

59

I. Tvorba cen v tržní ekonomice

ceny se vytvářejí pomocí samo-regulujících sil trhu působením nabídky a poptávky na trhu mohou nastat tři různé situace: převis poptávky nad nabídkou (nedostatek statku) převis nabídky nad poptávkou (přebytek statku) tržní rovnováha (rovnovážné množství za rovnovážnou cenu) ceny mají informační funkci regulace cen (v ČR cca 20 % zboží a služeb) úředně stanovené ceny věcné usměrňování cen

převis nabídky nad poptávkou (přebytek statku) tržní rovnováha (rovnovážné množství za rovnovážnou cenu) ceny mají informační funkci. regulace cen (v ČR cca 20 % zboží a služeb) úředně stanovené ceny. věcné usměrňování cen.")

60

II. Zahraniční obchod v tržní ekonom.

funkce ZO v tržní ekonomice zvýšit užitek spotřebitelů optimálně alokovat zdroje dle komparativních výhod jednotlivých zemí vytvářet konkurenční tlaky na domácí výrobce snižovat ceny a mít protiinflační účinek omezení či regulace ZO soulad se Společnou obchodní politikou EU ochrana a regulace trhu Celní správou ČR komoditní a teritoriální struktura ZO stroje a dopravní prostředky orientace na země EU, zejména Německo

61

III. Činnost České národní banky

hlavní cíle ČNB péče o cenovou stabilitu, tzn. udržování optimální nízké míry inflace v ekonomice podpora obecné HP vlády, která se snaží dosáhnout udržitelného hospodářského růstu funkce ČNB určovat měnovou politiku vydávat bankovky a mince řídit peněžní oběh, platební styk a zúčtování bank vykonávat dohled nad finančním trhem stanovovat devizový kurz a spravovat devizové rezervy fungovat jako věřitel poslední instance udělovat licence komerčním bankám při vstupu do odvětví

62

III. Činnost České národní banky

Povinnost informování vlády a veřejnosti o měnovém vývoji Inflační cílování v měnové politice Operace na volném trhu (14 denní repo operace) Diskontní sazba (dolní mez úrokových sazeb) Lombardní sazba (horní mez úrokových sazeb) Povinné minimální rezervy Kurzové intervence

Diskontní sazba (dolní mez úrokových sazeb) Lombardní sazba (horní mez úrokových sazeb) Povinné minimální rezervy. Kurzové intervence.")

63

IV. Koncepce vlastnických práv

občanský zákoník č. 40/1964 Sb.: vlastnické právo je obecné právo všech, kteří mají ve vlastnictví nějakou věc vlastnictví není děleno do skupin, všichni vlastníci mají mít stejná práva, povinnosti a právní ochranu vlastník je v mezích zákona oprávněn předmět svého vlastnictví držet, užívat, požívat jeho plody a užitky a nakládat s nimi

64

IV. Koncepce vlastnických práv

občanský zákoník č. 40/1964 Sb.: stanoveno právo na ochranu vlastněné či držené věci a možnosti nabytí vlastnictví: kupní, darovací nebo jinou smlouvou, děděním, rozhodnutím státního orgánu nebo na základě jiných skutečností stanovených zákonem věc může být vlastněna více majiteli, připouští se existence podílového vlastnictví společné jmění může existovat pouze mezi manžely

65

Ekonomické teorie dotčené IV. pilířem

Teorie vlastnických práv Teorie firmy (Corporate Governance) Teorie řízení státu (State Governance) Teorie transakčních nákladů Teorie regulace a dohledu Teorie hospodářské soutěže a strukturální politiky Teorie mimorozpočtových fondů Teorie pána a správce (principal-agent) Teorie řízení obchodních společností Manažerská teorie firmy Institucionální teorie firmy Teorie konkurence Teorie dobývání renty Neoklasická behaviorální manažerská teorie Akcionářská teorie Teorie zájmových skupin Hospodářská politika jako teoretická disciplína Teorie veřejného zájmu Teorie finančního trhu Ziskový a byrokratický management Teorie hospodářského cyklu

Teorie řízení státu (State Governance) Teorie transakčních nákladů. Teorie regulace a dohledu. Teorie hospodářské soutěže a strukturální politiky. Teorie mimorozpočtových fondů. Teorie pána a správce (principal-agent) Teorie řízení obchodních společností. Manažerská teorie firmy. Institucionální teorie firmy. Teorie konkurence. Teorie dobývání renty. Neoklasická behaviorální manažerská teorie. Akcionářská teorie. Teorie zájmových skupin. Hospodářská politika jako teoretická disciplína. Teorie veřejného zájmu. Teorie finančního trhu. Ziskový a byrokratický management. Teorie hospodářského cyklu.")

66

Pilíř IV. Změny vlastnických práv

67

Formy transformace státního majetku

Privatizace – Proces úplatného převodu státního vlastnictví k majetku na vlastnictví soukromé Restituce – proces vydání majetku ve vlastnictví státu původním majitelům nebo jejich dědicům jako opravný prostředek po násilné konfiskaci nebo znárodnění majetku státem Likvidace státních organizací – Likvidace je proces kdy zakladatel organizace nebo-li vlastník rozhodne o uvedení právnické osoby do režimu likvidace jejíž cílem je zpeněžení majetku a následné vypořádání pohledávek a závazků a následným výmazem právnické osoby z obchodního rejstříku – Stát jako vlastník musel ve státních organizacích ponechat majetky zatížené nevyjasněnými majetkoprávními vztahy, soudním spory, mimořádnými ekologickými zátěžemi nebo majetky mimořádného významu kde měl zájem činnost ovlivňovat třeba dotacemi Konkurz – Konkurz státní organizace, která je v úpadku - uspořádání majetkových poměrů dlužníka = státní organizace – Dlužník je v úpadku, jestliže má více věřitelů a není schopen po delší dobu plnit své splatné závazky. Jestliže dlužník zastavil platby, má se za to, že není schopen po delší dobu plnit své splatné závazky.

68

Nutnost vytvoření nového právního prostředí

Nutnost vytvoření transformačních institucí

69

Ekonomické teorie dotčené čtvrtým pilířem transformace

Teorie vlastnických práv Teorie firmy (Corporate Governance) Teorie řízení státu (State Governance) Teorie transakčních nákladů Teorie regulace a dohledu Teorie hospodářské soutěže a strukturální politiky Teorie mimorozpočtových fondů Teorie pána a správce (principal-agent) Teorie řízení obchodních společností Manažerská teorie firmy Institucionální teorie firmy Teorie konkurence Teorie dobývání renty Neoklasická behaviorální manažerská teorie Akcionářská teorie Teorie zájmových skupin Hospodářská politika jako teoretická disciplína Teorie veřejného zájmu Teorie finančního trhu Ziskový a byrokratický management Teorie hospodářského cyklu

Teorie řízení státu (State Governance) Teorie transakčních nákladů. Teorie regulace a dohledu. Teorie hospodářské soutěže a strukturální politiky. Teorie mimorozpočtových fondů. Teorie pána a správce (principal-agent) Teorie řízení obchodních společností. Manažerská teorie firmy. Institucionální teorie firmy. Teorie konkurence. Teorie dobývání renty. Neoklasická behaviorální manažerská teorie. Akcionářská teorie. Teorie zájmových skupin. Hospodářská politika jako teoretická disciplína. Teorie veřejného zájmu. Teorie finančního trhu. Ziskový a byrokratický management. Teorie hospodářského cyklu.")

70

Analýza privatizačního procesu

Evropský sociální fond Praha & EU: Investujeme do vaší budoucnosti Analýza privatizačního procesu Název projektu: Inovace studijního programu Ekonomie a hospodářská správa s akcentem na internacionalizaci výuky, individuální práce se studenty a praxi CZ.2.17/3.1.00/33332

71

Právní rámec privatizačního procesu

zákon č. 427/1990 Sb., ze dne 25. října o převodech vlastnictví státu k některým věcem na jiné právnické nebo fyzické osoby; zákon č. 92/1991 Sb., ze dne 26. února o podmínkách převodu majetku státu na jiné osoby; zákon č. 229/1991 Sb., ze dne 21. května o úpravě vlastnických vztahů k půdě a jinému zemědělskému a lesnímu majetku; zákon č. 95/1999 Sb., ze dne 28. dubna o podmínkách převodu zemědělských a lesních pozemků.

72

Schéma působnosti transformačních institucí v procesu malé privatizace

MSNMP ČR rozhoduje o zařazení majetku do privatizačního procesu v režimu zákona č. 427/1900 Sb. Okresní privatizační komise (OPK) vyžádala podklady pro vyplnění karet provozních jednotek vhodných do veřejné dražby. Státní podnik zpětně vyplnil všechny formuláře a požadované podklady a vrátil je OPK. OPK zpracovala finální podobu karet provozních jednotek se všemi ostatními přílohami a postoupila je MSNMP ČR k definitivnímu rozhodnutí o zařazení do dražby v malé privatizaci. MSNMP ČR vydalo kladné rozhodnutí, schválilo karty provozních jednotek, na základě čehož OPK vyhlásily veřejnou dražbu.

vyžádala podklady pro vyplnění karet provozních jednotek vhodných do veřejné dražby. Státní podnik zpětně vyplnil všechny formuláře a požadované podklady a vrátil je OPK. OPK zpracovala finální podobu karet provozních jednotek se všemi ostatními přílohami a postoupila je MSNMP ČR k definitivnímu rozhodnutí o zařazení do dražby v malé privatizaci. MSNMP ČR vydalo kladné rozhodnutí, schválilo karty provozních jednotek, na základě čehož OPK vyhlásily veřejnou dražbu.")

73

Schéma působnosti transformačních institucí v procesu velké privatizace

74

Schéma působnosti transformačních institucí v procesu velké privatizace

Státní podniky zpracovaly zakladatelské privatizační projekty, které v souladu se zákonem postoupily svým zakladatelům. Schválené privatizační projekty zakladatelé postoupili ministerstvu privatizace. MSNMP ČR přijalo rozhodnutí o privatizaci u všech metod kromě přímých prodejů a privatizace strategických společností. Návrh na rozhodnutí o privatizaci u přímých prodejů a strategických společností postoupilo ministerstvo privatizace Vládě ČR, která má ve své působnosti tato rozhodnutí přijímat. Tato rozhodnutí následně Vláda ČR vrátila zpět ke standardní administraci ministerstvu privatizaci. Ministerstvo privatizace následně postoupilo rozhodnutí o privatizaci společně s aktualizovanými privatizačními projekty Fondu národního majetku ČR popř. Pozemkovému fondu ČR.

75

Schéma působnosti transformačních institucí v procesu kupónové privatizace, jako součást velké privatizace

76

Schéma působnosti transformačních institucí v procesu kupónové privatizace, jako součást velké privatizace Státní podniky zpracovaly zakladatelské privatizační projekty, které v souladu se zákonem postoupily svým zakladatelům. Schválené privatizační projekty zakladatelé postoupili ministerstvu privatizace. MSNMP ČR přijalo vždy rozhodnutí o založení akciové společnosti a vložení majetkové podstaty státního podniku do jejího základního kapitálu. Dále přijalo rozhodnutí o metodách privatizace akcií v budoucnu založené akciové společnosti. Fond národního majetku vyčlenil podíly akcií v jednotlivých akciových společnostech určených na prodej prostřednictvím kupónů a tyto postoupil Ministerstvu financí ČR, resp. Centru kupónové privatizace. Registrační místa následně vydávala seznamy společností, ve kterých byly nabízeny akcie k prodeji prostřednictvím kupónů. Středisko cenných papírů vyrozumělo nabyvatele o nabytí cenných papírů a posílalo výpis z účtu cenných papírů, který založilo ve prospěch každého nabyvatele.

77

Vlastní analýza privatizačního procesu

78

Předměty převodu dle účetní osnovy:

nemovitosti technologie věci movité cenné papíry nehmotná práva majetek v zahraničí pohledávky, závazky specifický zemědělský majetek

79

Schéma právního a majetkového toku v tzv. malé privatizaci

Okresní privatizační komise Vytvoření seznamu provozních jednotek vhodných pro privatizace dle zákona 427/90 Sb. Okresní privatizační komise Uložila státním podnikům zpracovat „kartu provozní jednotky“ Státní podnik Zpracoval „kartu provozní jednotky“ Okresní privatizační komise Předložení seznamu a karet provozních jednotek MSNMP ČR

80

Okresní privatizační komise

MSNMP ČR Okresní privatizační komise Okresní privatizační komise a státní podnik Stát. podnik Schválení seznamu provozních jednotek a jejich karet Vyhlášení a organizace veřejné dražby Vystavení dokladů o průběhu dražby Protokolární a fyzické předání majetku vydražiteli

81

Schéma právního a majetkového toku v privatizačním procesu

Zařadit majetek na seznam určený k privatizaci Zveřejnění možnosti předložit privatizační projekt pro zájemce Na návrh MSNMPČR rozhodnutí vlády ČR Zakladatel a státní podnik povinnost

82

Povinnost zakladatele

Zpracování zakladatelského P.P. Povinnost zakladatele Konkurenční privatizační projekt č. 1 Konkurenční privatizační projekt č. 2 Konkurenční privatizační projekt č. x Možnost zájemců Všechny P.P. předloženy příslušnému zakladateli a MSNMP ČR

83

Vydání rozhodnutí o privatizaci

MSNMP ČR Vydání rozhodnutí o privatizaci, o přímých prodejních a strategických privatizacích Vláda ČR Realizace všech rozhodnutí o privatizaci Realizace všech rozhodnutí o privatizaci FNM ČR a PF ČR

84

Metody prodeje, resp. převodů majetku

Veřejná dražba Vklad do akciové společnosti Veřejná obchodní soutěž Vydání majetku oprávněné osobě s dokoupením zhodnoceného majetku přímým prodejem Přímý prodej Bezúplatný převod do vlastnictví obcí

85

Metody prodeje, resp. převodů akcií

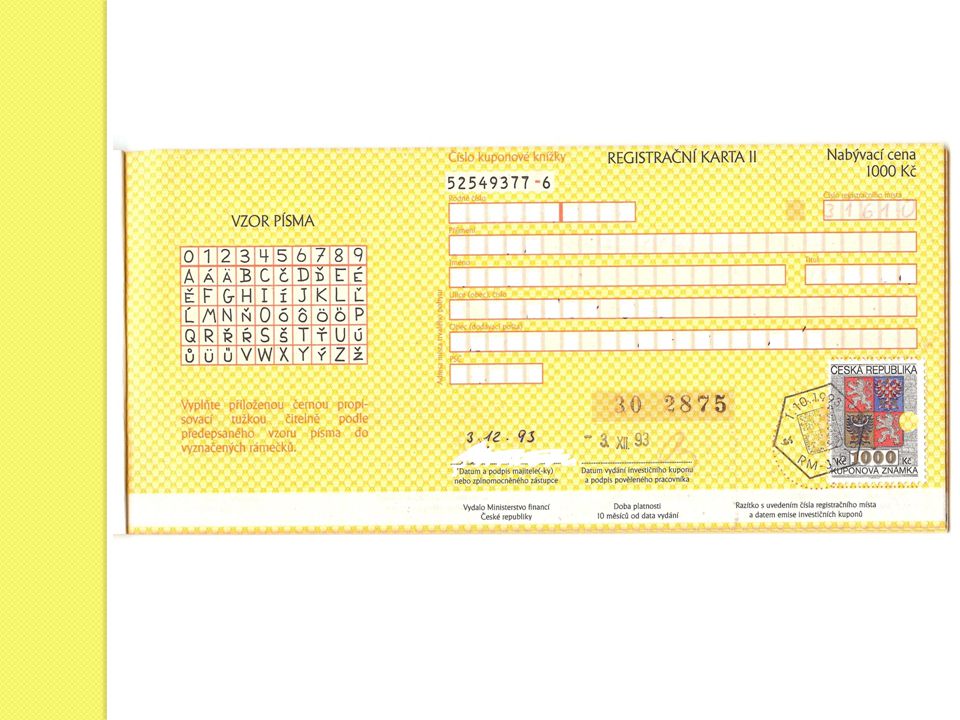

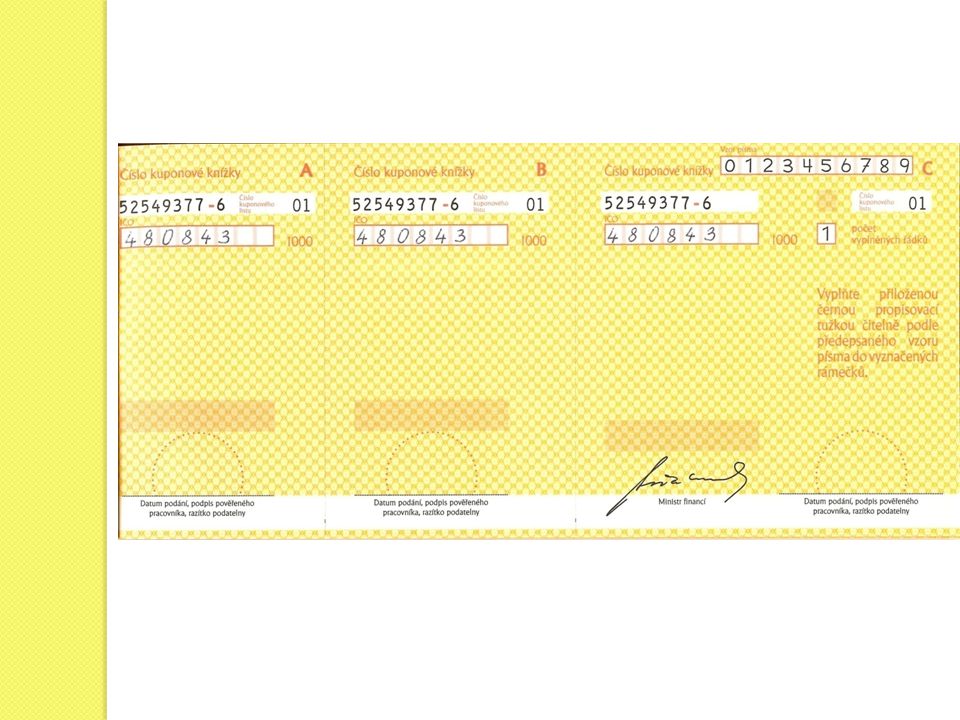

Prodej na kapitálovém trhu Veřejná obchodní soutěž Výběrové řízení s následným přímým prodejem „Zlaté“ akcie se zvláštními právy Přímý prodej Bezúplatný převod do vlastnictví obcí Vklad akcií do NIF Náhradní restituce oprávněné osobě Prodej akcií prostřednictvím kupónů Vklad akcií do RIF

86

Schéma procedury nabytí akcií prostřednictvím kupónů

MSNMP ČR Rozhodnutí o majetku státního podniku FNM ČR Založení a.s. a vložení majetku FNM ČR Předání akcií určených k prodeji prostřednictvím kupónů do střediska cenných papírů = SCP Občané právo Nákupu kupónových knížek v registračních místech = R.M. systém

87

Výběru akcií za kupóny v registračním místech

Občané právo Výběru akcií za kupóny v registračním místech CKP Vložilo požadavky občanů do systému Občan Z R.M. informace o nabytí požadovaných akcií Občané Z SCP Informace o založení účtu majitele zaknihovaných cenných papírů vedeného ve SCP

89

Vzor struktury rozhodnutí o privatizaci

Majetek státu s právem hospodaření státního podniku Pramen Praha v účetní hodnotě 600 mil. Kč 50 veřejných dražeb majetku v tzv. malé priv. v hodnotě 50 mil. Kč 3 vydání majetku v restituci s dokupem zhodnoceného majetku v účetní hodnotě 50 mil. Kč 10 veřejných obchodních soutěží majetku v účetní hodnotě 50 mil. Kč 10 přímých prodejů majetku v účetní hodnotě 100 mil Kć Problematická aktiva zůstávají ve s.p. v likvidaci v hodnotě 50 mil. Kč

90

Vklad aktiv do založené akciové společnosti v účetní hodnotě 200 mil

Vklad aktiv do založené akciové společnosti v účetní hodnotě 200 mil. Kč Přímý prodej 10% akcií Veřejná obchodní soutěž 15% akcií Kupónová privatizace 71% akcií Restituční investiční fond 3% akcií Nadační investiční fond 1% akcií

91

Pozitiva privatizačního procesu

Zprivatizování převážného objemu rozhodujících výrobních, obchodních a jiných kapacit za poměrně malý časový interval Restrukturalizace sociálních skupin občanů ČR Možnost každého občana ČR nabývat majetkové účasti – akcie v privatizačním procesu prostřednictvím kupónové privatizace Možnost každého občana ČR nabývat majetek v privatizačním procesu prostřednictvím všech standardních metod Upřednostnění občanů ČR před silným zahraničním kapitálem

92

Pozitiva privatizačního procesu

Automatická účast občanů ČR na kapitálovém trhu Vytvoření know-how státu na management, správu a vymáhání pohledávek po lhůtě splatnosti Zprivatizování značného objemu majetku bez finančních zdrojů odpovídajících tržní hodnotě prodávaného majetku Nemožnost vzniku dlužníků ve veřejných dražbách a kupónové privatizaci Přímá úměra mezi rychlostí privatizace a snižováním možnosti nekalého nakládání se státním majetkem

93

Negativa privatizačního procesu

Absence úvodní inventarizace státního majetku Legislativně právní nedostatečnost Neodpovědné prohospodaření výnosů z privatizačního procesu Neopodstatněné navyšování transakčních nákladů Nesystémový výběr majetkových účastí – akcií do kupónové privatizace Neefektivní, resp. ztrátové převody majetku a majetkových účastí, resp. akcií do vlastnictví obcí Nedůsledné dobývání oprávněných výnosů, resp. dividend státu jako akcionáře

94

Negativa privatizačního procesu

Vznik dlužníků po lhůtě splatnosti Konflikt privatizačního procesu a procesu likvidace státních podniků Fatální pochybení státu v nekoncepčním odstátnění bytového fondu Nerovné podmínky pro zahraniční investory a tuzemské zájemce ve standardních metodách Právní nedostatečnost blokace zahraničních nabyvatelů při likvidování výrobních kapacit z důvodu konkurence

95

Negativa privatizačního procesu

Nedostatečné hájení zájmů státu prostřednictvím zlatých akcií – zlaté akcie déle trvající, širší a výraznější práva Negativní aktivity managementů státních podniků v procesu privatizace Konflikt malé a velké privatizace Neefektivní privatizace movitých věcí zdravotnických zařízení

96

Analýza restitučního procesu

Evropský sociální fond Praha & EU: Investujeme do vaší budoucnosti Analýza restitučního procesu Název projektu: Inovace studijního programu Ekonomie a hospodářská správa s akcentem na internacionalizaci výuky, individuální práce se studenty a praxi CZ.2.17/3.1.00/33332

97

Právní rámec restitučního procesu

zákon č. 403/1990 Sb. ze dne 2. října o zmírnění následků některých majetkových křivd; zákon č. 87/1991 Sb. ze dne 21. února o mimosoudních rehabilitacích; zákon č. 229/1991 Sb. ze dne 21. května o úpravě vlastnických vztahů k půdě a jinému zemědělskému majetku (zákon o půdě); zákon č. 212/2000 Sb. ze dne 21. července o zmírnění některých majetkových křivd způsobených holocaustem; zákon č. 172/1991 Sb. ze dne 24. dubna 1991 o přechodu některých věcí z majetku státu České republiky do vlastnictví obcí

; zákon č. 212/2000 Sb. ze dne 21. července 2000 o zmírnění některých majetkových křivd způsobených holocaustem; zákon č. 172/1991 Sb. ze dne 24. dubna 1991 o přechodu některých věcí z majetku státu České republiky do vlastnictví obcí.")

98

Schéma působnosti transf. institucí v procesu malé restituce

Doručení restitučního nároku v zákonné lhůtě od osoby oprávněné osobě povinné. Osoba povinná uznává restituční nárok a vydává v naturální podobě původní majetek na základě uzavřené dohody. Osoba povinná uznává restituční nárok, avšak majetek není dle zákona způsobilý k vydání, proto postupuje uznaný restituční nárok MSNMP ČR. (3.1) MSNMP ČR ocení restituční nárok, zkompletuje spis a postupuje jej MF ČR k dalšímu řízení. (3.2) MF ČR vypořádává restituční nárok náhradní restitucí, v tomto případě finančním odškodněním. (4) Osoba povinná neuznává restituční nárok, vrací požadavek osobě oprávněné, která následně podává žalobu k soudu.

MSNMP ČR ocení restituční nárok, zkompletuje spis a postupuje jej MF ČR k dalšímu řízení. (3.2) MF ČR vypořádává restituční nárok náhradní restitucí, v tomto případě finančním odškodněním. (4) Osoba povinná neuznává restituční nárok, vrací požadavek osobě oprávněné, která následně podává žalobu k soudu.")

99

Schéma působnosti transf. institucí v procesu velké restituce

Osoba oprávněná doručuje restituční nárok osobě povinné. Osoba povinná zapracovává restituční nárok do zakladatelského privatizačního projektu a postupuje jej MSNMP ČR. MSNMP ČR vydává rozhodnutí o privatizaci, ve kterém rozhodlo o vydání majetku osobě oprávněné. Toto rozhodnutí postupuje FNM ČR. FNM ČR uzavírá dohodu o vydání restitučního nároku.

100

Schéma působnosti transf. institucí v procesu zemědělské restituce

101

Schéma působnosti transf. institucí v procesu zemědělské restituce

Osoba oprávněná doručuje restituční nárok osobě povinné (v převážné míře bývalé státní statky) a zároveň tentýž restituční nárok doručuje místně příslušnému okresnímu pozemkovému úřadu. V případě, že osoba povinná uznala restituční nárok za oprávněný, uznala restituční dohodu o vydání původního odňatého majetku s osobou oprávněnou. V případě, že osoba povinná neuznala vznesený restituční nárok jako oprávněný, přecházela povinnost rozhodnutí o restitučním nároku na místně příslušný pozemkový úřad. V případě, že pozemkový úřad rozhodl, že restituční nárok je oprávněný, bylo toto rozhodnutí doručeno osobě povinné, která buď se ztotožnila s rozhodnutím pozemkového úřadu a na základě něho uzavřela dohodu o vydání původního odňatého majetku s osobou oprávněnou. V případě, že se osoba povinná neztotožnila s rozhodnutím pozemkového úřadu a trvala na svém původním stanovisku, tedy na tom, že restituční nárok je neoprávněný, byl restituční nárok postoupen odvolacímu orgánu ve správním řízení. Tento odvolací orgán se v průběhu platnosti zákona č. 229/1991 Sb. několikrát změnil. Bylo to Ministerstvo zemědělství ČR, Ústřední pozemkový úřad, krajské soudy a v současné době jsou to prvoinstanční soudy obecné. Tyto odvolací orgány vydávaly, resp. vydávají konečné rozhodnutí, které je postoupeno Pozemkovému fondu ČR. PF ČR buď předává majetek osobě oprávněné v případě přímé naturální restituce, nebo v souladu s platným právem restituční nárok uspokojí náhradní naturální restitucí, popř. náhradní finanční restitucí.

a zároveň tentýž restituční nárok doručuje místně příslušnému okresnímu pozemkovému úřadu. V případě, že osoba povinná uznala restituční nárok za oprávněný, uznala restituční dohodu o vydání původního odňatého majetku s osobou oprávněnou. V případě, že osoba povinná neuznala vznesený restituční nárok jako oprávněný, přecházela povinnost rozhodnutí o restitučním nároku na místně příslušný pozemkový úřad. V případě, že pozemkový úřad rozhodl, že restituční nárok je oprávněný, bylo toto rozhodnutí doručeno osobě povinné, která buď se ztotožnila s rozhodnutím pozemkového úřadu a na základě něho uzavřela dohodu o vydání původního odňatého majetku s osobou oprávněnou. V případě, že se osoba povinná neztotožnila s rozhodnutím pozemkového úřadu a trvala na svém původním stanovisku, tedy na tom, že restituční nárok je neoprávněný, byl restituční nárok postoupen odvolacímu orgánu ve správním řízení. Tento odvolací orgán se v průběhu platnosti zákona č. 229/1991 Sb. několikrát změnil. Bylo to Ministerstvo zemědělství ČR, Ústřední pozemkový úřad, krajské soudy a v současné době jsou to prvoinstanční soudy obecné. Tyto odvolací orgány vydávaly, resp. vydávají konečné rozhodnutí, které je postoupeno Pozemkovému fondu ČR. PF ČR buď předává majetek osobě oprávněné v případě přímé naturální restituce, nebo v souladu s platným právem restituční nárok uspokojí náhradní naturální restitucí, popř. náhradní finanční restitucí.")

102

Vymezení základních pojmů

Restituce proces vydání majetku ve vlastnictví státu původním majitelům nebo jejich dědicům jako opravný prostředek po násilné konfiskaci nebo znárodnění majetku státem Rozhodné datum Osoba povinná je státní organizace, která k datu účinnosti kterékoliv restituční právní normy měla právo hospodaření k majetku který byl v rozhodném období osobě oprávněné, nebo jejím předchůdcům znárodněn na základě žádosti osoby oprávněné v zákonem stanoveném termínu a dle podmínek stanovených tímtéž zákonem musela osoba povinná tuto žádost posoudit a byla-li shledána v souladu se zákonem, bylo její povinností předmětný majetek za podmínek stanovených zákonem osobě oprávněné vydat Osoba oprávněná je fyzická osoba, v určitých případech i právnická, která měla právo v zákonem stanoveném termínu dle podmínek stanovených tímtéž zákonem požádat o vydání majetku, který jí byl znárodněn v rozhodném období, a ke kterému k datu účinnosti jakékoliv restituční právní normy měla právo hospodaření státní organizace

103

Metody vypořádání restitučních nároků

Naturální vypořádání = restituce původní vydání původní majetkové podstaty, která byla předmětem znárodnění Naturální vypořádání = restituce náhradní vydání jiné majetkové podstaty, která nebyla předmětem znárodnění. Původní majetková podstata je ohodnocena a v této hodnotě vydána jiná majetková podstata nebo cenné papíry – akcie, směnky FNM ČR

104

Vypořádání restitučních nároků církví

některé, převážně největší, majetkové podstaty již vydány od roku 1990 blokační § v privatizačních a restit. zákonech = není možné nalkádat v roce 2007 předložen návrh církvemi a MK ČR – zcela odlišný algoritmus než u běžných oprávněných osob založený na nerovném postavení před zákonem – Listina práv a svobod „Morální restituce“ V některých případech bylo umožněno původním vlastníkům koupit jejich původní znárodněný majetek za příznivou kupní cenu

105

Pozitiva restitučního procesu

Morální aspekt restitučního procesu Odstátnění značného objemu majetku prostřednictvím poměrně jednoduchých restitučních procesů za poměrně malý časový interval Restrukturalizace sociálních skupin občanů ČR Náprava poměrně značné části majetkových křivd z let minulých Možnost oprávněných osob dokoupit k vydanému majetku majetek vybudovaný či zhodnocený následně po odnětí Náhradní naturální restituce Náhradní finanční restituce Rychlost restitučního procesu

106

Negativa restitučního procesu

Nedostatečné institucionální zajištění práv státu Neexistence evidence restitučního procesu Restituce církevního majetku Problematické oceňování restitučních nároků Vydávání majetků znehodnocených břemeny v době odnětí

107

Analýza procesu likvidace státních podniků

Evropský sociální fond Praha & EU: Investujeme do vaší budoucnosti Analýza procesu likvidace státních podniků Název projektu: Inovace studijního programu Ekonomie a hospodářská správa s akcentem na internacionalizaci výuky, individuální práce se studenty a praxi CZ.2.17/3.1.00/33332

108

Právní rámec procesu likvidace státních podniků

zákon č. 111/1990 Sb. ze dne 19. dubna o státním podniku; zákon č. 77/1997 Sb. ze dne 20. března o státním podniku; zákon č. 92/1991 Sb. ze dne 26. února o podmínkách převodu majetku státu na jiné osoby; zákon č. 171/1991 Sb. ze dne 23. dubna o působnosti orgánů ČR ve věcech převodů majetku státu na jiné osoby a o Fondu národního majetku ČR; zákon č. 513/1991 Sb. ze dne 5. listopadu obchodní zákoník

109

Syntéza procesu likvidace státních podniků

Pozitiva procesu likvidace státních podniků Veřejná dražba v procesu likvidace absolutně převažující metoda

110

Syntéza procesu likvidace státních podniků

Negativa procesu likvidace státních podniků Nedostatečná právní úprava procesu likvidace Nekoncepčnost procesu likvidace Výkon zakladatelských funkcí obecních úřadů vůči státním podnikům = neuvěřitelný právní paradox Neefektivně vynaložené dotace na likvidaci některých státních podniků z výnosů z malé a velké privatizace Neúměrně vysoké transakční náklady vynaložené na tento proces Nepřiměřeně dlouhá doba trvání likvidačního procesu Absence statistické evidence všech procesů v likvidovaných státních podnicích

111

Analýza procesu konkurzního řízení státních podniků

Evropský sociální fond Praha & EU: Investujeme do vaší budoucnosti Analýza procesu konkurzního řízení státních podniků Název projektu: Inovace studijního programu Ekonomie a hospodářská správa s akcentem na internacionalizaci výuky, individuální práce se studenty a praxi CZ.2.17/3.1.00/33332

112

Právní rámec procesu konkurzního řízení státních podniků

zákon č. 328/1991 Sb. ze dne 11. července o konkurzu a vyrovnání;

113

Negativa procesu konkurzního řízení státních podniků

Pasivní bilance státu Neefektivní průběh konkurzního a insolvenčního řízení Nepřiměřeně dlouhá doba trvání konkurzního a insolvenčního řízení Absence statistické evidence všech procesů v konkurzním a insolvenčním řízení

114

Evropský sociální fond

Praha & EU: Investujeme do vaší budoucnosti Analýza procesu přechodu a převodů majetku z vlastnictví státu do vlastnictví obcí Název projektu: Inovace studijního programu Ekonomie a hospodářská správa s akcentem na internacionalizaci výuky, individuální práce se studenty a praxi CZ.2.17/3.1.00/33332

115

Právní rámec procesu přechodu a převodů majetku z vlastnictví státu do vlastnictví obcí

zákon č. 328/1991 Sb. ze dne 11. července o konkurzu a vyrovnání;

116

Pozitiva procesu přechodu a převodu majetku z vlastnictví státu do vlastnictví obcí

Přechod kulturních památek, muzeí a galerií z vlastnictví státu do vlastnictví obcí

117

Negativa procesu přechodu a převodu majetku z vlastnictví státu do vlastnictví obcí

Neefektivní, resp. ztrátové přechody a převody majetku z vlastnictví státu do vlastnictví obcí Zneužívání nejednoznačných ustanovení výše citovaného zákona Neefektivní hospodaření, resp. velmi nákladná správa majetku získaného od státu

Podobné prezentace