Stáhnout prezentaci

Prezentace se nahrává, počkejte prosím

1

Cena peněžní částka sjednaná při nákupu a prodeji zboží nebo vytvořená pro ocenění zboží a dalšího majetku a majetkových práv k jiným účelům ( zákon o cenách) peněžním výrazem hodnoty zboží, cena je určena množstvím peněz za které směníme jednotku žádaného zboží Tržní cena – vztah mezi nabídkou a poptávkou Prodejem výrobků na trhu jsou uznány individuální náklady jednotlivých podniků jako náklady společensky nutné

peněžním výrazem hodnoty zboží, cena je určena množstvím peněz za které směníme jednotku žádaného zboží. Tržní cena – vztah mezi nabídkou a poptávkou. Prodejem výrobků na trhu jsou uznány individuální náklady jednotlivých podniků jako náklady společensky nutné.")

2

Funkce ceny Přenos informací – informuje výrobce o situaci na trhu

Distribuce důchodů – mezi účastníky trhu Nástroj hmotné zainteresovanosti Nástroj diferenciace podniků – ve vztahu k nákladům Konečný efekt ceny – regulace výroby a spotřeby prostřednictvím vývoje nabídky a poptávky na trhu

3

Cenová soustava – tvořena cenami, které vznikají při směnných procesech na různých úrovních

Ceny výrobců- ve výrobní sféře, ovlivňují náklady všech výrobců a v konečné fázi také MOC Spotřebitelské ceny – uplatňovány v maloobchodní síti Cena kupní - ten, kdo nakupuje Cena prodejní Garantované ceny - vyhlašuje stát, zaručuje nákup za tuto cenu Minimální ceny – dolní limit pro odběratele Maximální maloobchodní cena – zajištění ochrany spotřebitele Úředně stanovené ceny

4

Cenová tvorba – podnik vychází ze svých individuálních nákladů, ze situace na trhu, z cenové politiky státu Nákladově orientovaná cena - metoda úplných náklad, standardních nákladů ( cenová přirážka) Metoda cílové ceny – založena na určování cílové rentability Poptávkově orientovaná tvorba cen – vychází z chování poptávky Konkurenčně a odvětvově orientovaná cenová tvorba- převzetí ceny konkurence

Metoda cílové ceny – založena na určování cílové rentability. Poptávkově orientovaná tvorba cen – vychází z chování poptávky. Konkurenčně a odvětvově orientovaná cenová tvorba- převzetí ceny konkurence.")

5

Cenový zákon: vymezuje práva a povinnosti fyzických a právnických osob, orgánů státní správy při uplatňování, regulaci a kontrole cen Uzákoňuje tržní charakter všech cen, vznikajících výlučně na základě dohody prodávajícího a kupujícího Do ceny mohou být zahrnuty zcela nebo z části náklady pořízení, zpracování a oběhu, DPH, spotřební daň a clo Prodávající a kupující nesmí zneužít svého hospodářského postavení k získání neoprávněného prospěchu Povinnosti cenové evidence a cenové informace, pravidla cenové kontroly Sankce za porušení

6

Regulace cen – stanovení nebo přímé usměrňování výše cen cenovými a místními orgány

Stanovení výše cen ( úřední ceny) Usměrňování vývoje cen v návaznosti na věcné podmínky Usměrňování cenových pohybů v čase Cenové moratorium

Usměrňování vývoje cen v návaznosti na věcné podmínky. Usměrňování cenových pohybů v čase. Cenové moratorium.")

7

Věcné usměrňování cen:

Cenové orgány stanoví podmínky pro sjednání cen: - max. rozsah možného zvýšení ceny ve vymezeném období max. podíl zápočtů cen vstupu ve vymezeném období závazný postup při tvorbě ceny nebo při její kalkulaci Časové usměrňování ceny: -cenový orgán stanoví min. časový předstih pro ohlášení uvažovaného zvýšení ceny min.lhůtu, po jejímž uplynutí lze uvažované zvýšení ceny uskutečnit časově omezený zákaz opětovného zvýšení ceny

8

Cenové moratorium Časově omezený zákaz zvyšování cen nad dosud platnou úroveň Stanoví vláda (max. 12 měsíců) Musí být provázeno komplexem makroekonomických opatření Odstraňuje krizový stav

9

Daňová soustava v ČR Přímé daně: daň z příjmů: - fyzických osob

- právnických osob daň z nemovitostí: - z pozemků - ze staveb silniční daň daň dědická, darovací a z převodu nemovitostí Nepřímé daně: daň z přidané hodnoty, spotřební daň, ekologické daně (daň z elektřiny,pevných paliv a plynů)

")

10

Daň – transfer finančních prostředků od soukromého k veřejnému sektoru

Daň – povinná, zákonem určená platba do veřejného rozpočtu. Je to platba neúčelová, pravidelně se opakující buď v časových intervalech nebo při stejných okolnostech. Charakteristickou vlastností daně je její neekvivalentnost, tj. úhrada daně nezakládá nárok na žádné konkrétní plnění prostřednictvím rozpočtových výdajů. Povinnost hradit daň musí být stanovena zákonem. V daňovém zákoně musí být uvedeno kdo je povinen odvádět daň, z čeho a jak se daň vyměřuje, jak a kdy se odvádí. Poplatek je peněžním ekvivalentem za služby poskytované veřejným sektorem. Je účelový, dobrovolný a nepravidelný.Považuje se za návratný ve smyslu obdržení protihodnoty ve formě veřejné služby.

11

Základy daňové techniky:

Daňový subjekt – osoba, která je ze zákona povinna odvádět daň Poplatník – je ze zákona povinen hradit svou daňovou povinnost svým jménem, na svůj účet a ze svého předmětu zdanění ( lze ho jednoznačně určit, např.daň z nemovitostí) Plátce – je ze zákona povinen uhradit daň vybranou nebo sraženou od jiných subjektů (poplatníků) pod svou majetkovou zodpovědností. Plátce odvádí daň vybranou od jiných subjektů prostřednictvím ceny své produkce ( spotřební daň )

Plátce – je ze zákona povinen uhradit daň vybranou nebo sraženou od jiných subjektů (poplatníků) pod svou majetkovou zodpovědností. Plátce odvádí daň vybranou od jiných subjektů prostřednictvím ceny své produkce ( spotřební daň )")

12

Základy daňové techniky

Srážka daně u zdroje Vynětí z daňové povinnosti (diplomaté) Osvobození od daně Základ daně – předmět zdanění upravený podle zákon. pravidel, věcně a časově, nezdanitelné části daňového základu, odpočitatelné položky Sazba daně – jednotná , diferencovaná, pevná, relativní Sleva na dani Výběr daně – zdaňovací období, záloha na daň, splátka daně Rezident – alespoň 183 dny

Osvobození od daně. Základ daně – předmět zdanění upravený podle zákon. pravidel, věcně a časově, nezdanitelné části daňového základu, odpočitatelné položky. Sazba daně – jednotná , diferencovaná, pevná, relativní. Sleva na dani. Výběr daně – zdaňovací období, záloha na daň, splátka daně. Rezident – alespoň 183 dny.")

13

Zákon č. 586 /1992 Sb., o daních z příjmů ( ve znění pozdějších předpisů)

Daň z příjmů fyzických osob, právnických osob Příjmem se rozumí příjem peněžní i nepeněžní dosažený i směnou Nepeněžní příjem se oceňuje podle zvláštního právního předpisu Společná ustanovení – & 24, 25, odpisová politika Součástí zákona je příloha – třídění majetku do odpisových skupin

14

Členění příjmů fyzických osob podléhajících dani z příjmu

Dílčí daňové základy Samostatný základ daně Příjmy ze závislé činnosti a funkční požitky §6 Příjmy od druhého zaměstnavatele do 5000 Kč za měsíc Úroky z vkladů na účtech, které u zaměstnavatele mohou tvořit jen zaměstnanci Příjmy z podnikání a jiné samostatné výdělečné činnosti §7 Honoráře za příspěvky do hromadných sdělovacích prostředků do 7000Kč za měsíc u 1 plátce Příjmy z kapitálového majetku §8 Výnosy z cenných papírů Podíly z kapitálových účastí na společnostech Podíly na zisku tichého společníka Výnosy z vkladů na vkladních knížkách a na nepodnikatelských účtech Plnění z pojištění na dožití a smluvního důchodového pojištění Plnění z penzijního připojištění Příjmy z pronájmu §9 Ostatní příjmy §10 Výhry v loteriích, sázkách a reklamních slosováních Ceny ve veřejných a sportovních soutěžích Vypořádací podíly při zániku účasti na společnosti

15

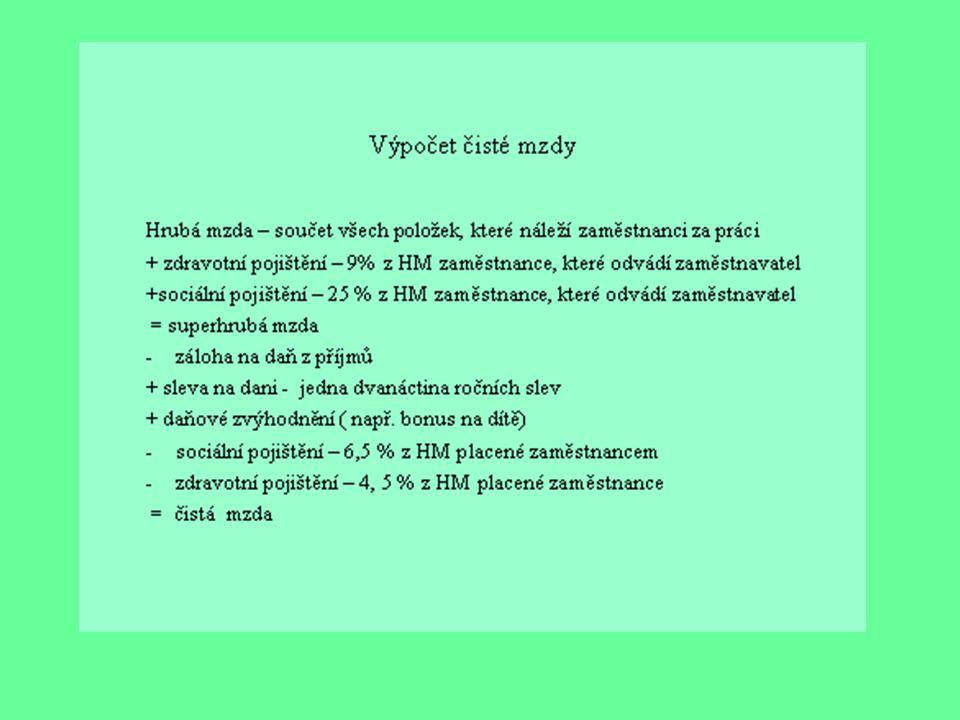

Schéma výpočtu daně z příjmu fyzických osob Část 1 – stanovení základu daně

Veškeré příjmy poplatníka - příjmy vyňaté ze zdanění = příjmy podléhající dani z přijmu fyzických osob - příjmy tvořící samostatné daňové základy - příjmy osvobozené od daně z příjmu fyzických osob Součet dílčích daňových základů: Příjmy ze závislé činnosti a funkční požitky §6 + sociální a zdravotní pojistné placené zaměstnavatelem = dílčí daňový základ příjmu ze závislé činnosti a funkční požitky Příjmy z podnikání a jiné samostatné výdělečné činnosti §7 - výdaje na dosažení, udržení a zajištění příjmu = dílčí daň.zákl.příjmu z podnikání a jiné samostatné výdělečné činnosti Příjmy z kapitálového majetku §8 = dílčí daňový základu příjmu z kapitálového majetku Příjmy z pronájmu §9 = dílčí daň. základ příjmu z pronájmu Ostatní příjmy §10 - výdaje na dosažení příjmu(podle druhu příjmu do výše daného druhu příjmu) = dílčí daňový základ ostatní příjmy ZÁKLAD DANĚ z příjmu fyzických osob

= dílčí daňový základ ostatní příjmy. ZÁKLAD DANĚ z příjmu fyzických osob.")

16

Schéma výpočtu z příjmů fyzických osob Část 2 – úprava základu daně a výpočet daně

Základ daně z příjmu fyzických osob NEZDANITELNÉ ČÁSTI ZÁKLADU DANĚ - hodnota darů ( stanoven limit) - úroky zaplacené z úvěrů ze stavebního spoření, z hypotečního úvěru - příspěvek zaplacený poplatníkem na jeho penzijní připojištění (max Kč) - členské příspěvky odborové organizaci ( max Kč) ODČITATELNÉ POLOŽKY - ztráta z podnikání a jiné samostatné výdělečné činnosti a ztráta z pronájmu( o ztrátu nelze -snižovat dílčí daňový základ příjmu ze závislé činnosti a funkč.požitků) - 100 % výdajů na realizaci výzkumu = Daňový základ snížený o nezdanitelné a odpočitatelné položky (zaokrouhleno na celá sta dolů ) x sazba daně = DAŇ - slevy na dani( poplatník, manželka ve společné domácnosti bez vlastního příjmu,vyživované dítě, za zaměstnance se zdravotním postižením, student ) = DAŇ PO SLEVÁCH

- úroky zaplacené z úvěrů ze stavebního spoření, z hypotečního úvěru. - příspěvek zaplacený poplatníkem na jeho penzijní připojištění (max Kč) - členské příspěvky odborové organizaci ( max Kč) ODČITATELNÉ POLOŽKY. - ztráta z podnikání a jiné samostatné výdělečné činnosti a ztráta z pronájmu( o ztrátu nelze -snižovat dílčí daňový základ příjmu ze závislé činnosti a funkč.požitků) % výdajů na realizaci výzkumu. = Daňový základ snížený o nezdanitelné a odpočitatelné položky (zaokrouhleno na celá sta dolů ) x sazba daně. = DAŇ. - slevy na dani( poplatník, manželka ve společné domácnosti bez vlastního příjmu,vyživované dítě, za zaměstnance se zdravotním postižením, student ) = DAŇ PO SLEVÁCH.")

17

Příjmy z podnikání a z jiné samostatné výdělečné činnosti ( & 7)

Příjmy ze zemědělské výroby, lesního a vodního hospodářství ( výdaje ve výši 80 % z příjmů) Příjmy ze živností ( 80 % z příjmů ze živností řemeslných, 60 % ostatní živnosti) Příjmy z jiného podnikání podle zvl. předpisů (40 %) Podíly společníků v.o.s. a komplementářů komanditní společnosti

Příjmy ze živností ( 80 % z příjmů ze živností řemeslných, 60 % ostatní živnosti) Příjmy z jiného podnikání podle zvl. předpisů (40 %) Podíly společníků v.o.s. a komplementářů komanditní společnosti.")

18

Daň stanovená paušální částkou – 3 zdańovací období nepřesáhl příjem 5 mil. Kč, bez zaměstnanců,do 31.1. Výpočet příjmů účastníka sdružení, které není právnickou osobou – rovným dílem, pokud není ve smlouvě o sdružení jinak Výpočet příjmů spolupracujícíh osob – příjmy a výdaje u manželů 50 % (limit nebo měsíčně), ostatní osoby ve společné domácnosti 30 % ( limit nebo měsíčně) Děti až po ukončení školní docházky, nelze uplatnit slevy Výpočet daně z příjmů dosažených za více zdaňovacích období

, ostatní osoby ve společné domácnosti 30 % ( limit nebo měsíčně) Děti až po ukončení školní docházky, nelze uplatnit slevy. Výpočet daně z příjmů dosažených za více zdaňovacích období.")

19

Daňové přiznání je povinen podat každý, jehož roční příjmy ( které jsou předmětem daně) přesáhly Kč Sazba daně 15 %

21

Sazba daně u fyzických osob do r.2008

Od Kč do Kč daň ze základu přesahujícího % Kč % Kč Kč % Kč a více Kč % Kč Daňové přiznání je povinen podat každý, jehož roční příjmy přesáhly Kč

22

Daň z příjmů právnických osob – 20 %

základ daně - výsledek hospodaření, rozdíl mezi příjmy a výdaji,upravuje se vymezené položky Spojené osoby ( kapitálově spojené, blízké..) – liší –li se ceny od obvyklých cen a není doloženo, správce daně upraví

– liší –li se ceny od obvyklých cen a není doloženo, správce daně upraví.")

Podobné prezentace

z majetkového podílu.>")